Aperçu du premier jour de la Semaine FinTech de Hong Kong : que se sont-ils dit ?

TechFlow SélectionTechFlow Sélection

Aperçu du premier jour de la Semaine FinTech de Hong Kong : que se sont-ils dit ?

En tant que média partenaire de la Semaine FinTech de Hong Kong 2022, TechFlow résume et traduit les actualités du premier jour à partir du contenu fourni par l'organisateur officiel, et les partage avec vous.

Rédaction : TechFlow

Le 31 octobre, la « Semaine FinTech de Hong Kong 2022 », organisée conjointement par l'Autorité monétaire de Hong Kong (HKMA) et le département de promotion des investissements du gouvernement spécial de Hong Kong, a ouvert ses portes en grande pompe. Lors de cet événement, le gouvernement régional de Hong Kong a officiellement publié une « Déclaration de politique sur le développement des actifs virtuels à Hong Kong », précisant sa position stratégique et ses orientations pour favoriser un secteur dynamique et écosystémique autour des actifs virtuels.

En outre, d'éminents entrepreneurs tels que SBF, fondateur de FTX, Yat Siu, fondateur d'Animoca, et Adrian Cheng, directeur général de New World Development, ont tous participé aux discussions sur l'avenir de la technologie financière à Hong Kong.

En tant que média partenaire participant à la Semaine FinTech de Hong Kong 2022, TechFlow résume et traduit ici les principaux faits marquants du premier jour, basés sur les contenus fournis par les organisateurs.

Paul Chan, secrétaire financier de Hong Kong, a inauguré la semaine FinTech avec un discours d'ouverture. Il a rappelé qu'il y a cinq ans, moins de 180 entreprises FinTech étaient présentes dans la ville. Aujourd'hui, ce nombre dépasse les 800, allant des startups aux grandes entreprises.

Il attribue cette croissance à un marché ouvert, à un cadre réglementaire rigoureux, à l'État de droit, à des infrastructures solides ainsi qu'à la libre circulation des capitaux et de l'information. M. Chan a également affirmé que Hong Kong reste ouverte et inclusive envers les innovateurs mondiaux souhaitant s'engager dans le secteur des actifs virtuels.

Il a ajouté : "Le gouvernement, en collaboration avec les autorités de régulation financière, s'efforce de créer un environnement propice afin de promouvoir un développement durable et responsable du secteur des actifs virtuels à Hong Kong."

Déclaration de politique sur le développement des actifs virtuels à Hong Kong

Ce matin, le gouvernement de Hong Kong a annoncé une déclaration de politique relative au développement des actifs virtuels (VA) dans la région. Ce document, publié par le Bureau des affaires financières et du Trésor (« FSTB »), expose la position du gouvernement et son approche visant à construire un secteur et un écosystème dynamiques autour des actifs virtuels.

L’un des principaux sujets abordés concerne la réglementation : la Commission des valeurs mobilières (SFC) lancera une consultation publique sur la manière d’offrir aux investisseurs particuliers un accès approprié aux investissements virtuels. En outre, Hong Kong adopte une position ouverte quant à la possibilité d’avoir des fonds négociés en bourse (ETF) sur les actifs virtuels sur ses marchés.

Le gouvernement adopte une attitude ouverte quant à l’examen juridique de la propriété des actifs tokenisés et de la légalité des contrats intelligents, afin de stimuler leur développement à Hong Kong.

« Cette vitalité provient en partie de l’écosystème en pleine expansion de Hong Kong »

Eddie Yue, chef de l’Autorité monétaire de Hong Kong (HKMA), est monté sur scène sous forme d’avatar numérique, exprimant son enthousiasme à explorer comment le métavers façonnera les nouvelles réalités des activités financières.

Il a partagé trois enseignements clés tirés de son parcours en matière de technologie financière :

-

Mentalité radicalement ouverte — Adopter une ouverture extrême aux nouvelles idées et expérimenter ce qui peut améliorer le système financier. C’est grâce à cette mentalité que Hong Kong a pu développer son système de paiement rapide (FPS), créer huit banques virtuelles et renforcer les infrastructures de données du système financier.

-

Les nouvelles opportunités attirent de nouveaux utilisateurs — Les nouvelles plateformes dans les paiements grand public, les infrastructures de données et les systèmes transfrontaliers réussissent mieux et sont plus durables lorsqu’elles sont largement adoptées, créant ainsi un fort effet de réseau. Autrement dit, plus le réseau est vaste, plus il attire d’utilisateurs.

-

Aller au-delà de la technologie — Créer un effet de réseau exige plus que de la technologie. Pour les projets cherchant à remplacer l’état actuel, l’adoption peut être difficile. Il faut donc offrir une valeur perçue par toutes les parties prenantes. Par exemple, l’initiative CDI repose sur des accords commercialement viables ; le projet Ambridge de paiement transfrontalier prend en compte les défis politiques et commerciaux.

Yat Siu, PDG d’Animoca : « Web3 transforme la relation entre consommateur et propriétaire »

Durant un entretien informel animé par Christopher Hui, secrétaire aux Affaires financières et au Trésor, Yat Siu, cofondateur et président exécutif d’Animoca Brands, a été interrogé sur son activité préférée parmi ses multiples projets. Bien qu’il n’ait pas donné de réponse précise, il a partagé sa vision sur la manière dont les nouvelles infrastructures transforment la société.

« Dans la forme classique du capitalisme, la valeur revient généralement uniquement aux actionnaires. Bien que Hong Kong prospère dans ce modèle, certains peinent à y participer. Ce que permet Web3, c’est de transformer cette relation du client/consommateur vers celle du client/propriétaire, partageant ainsi le potentiel même de l’entreprise. »

« La rapidité fait partie intégrante de l’ADN de Hong Kong. L’adoption technologique y est très rapide. Il y a quatre ans, la majorité des habitants ignoraient même ce qu’était un NFT. Aujourd’hui, le gouvernement lui-même commence à émettre des NFT. Cela témoigne d’un véritable engouement pour ces nouvelles formes numériques, capables de libérer tout le potentiel de développement de Hong Kong. »

Commission des valeurs mobilières : Intégrer les fournisseurs de services cryptos à la réglementation est la seule voie pour embrasser l’innovation

Julia Leung, de la Commission des valeurs mobilières (SFC), insiste sur la nécessité d’un développement ordonné du marché crypto afin de protéger le secteur tout en soutenant l’innovation. « Pendant longtemps, la communauté crypto a considéré que la réglementation freinait l’innovation, limitant ainsi le développement FinTech et les choix des investisseurs. Mais les excès de certaines entreprises crypto ont menacé l’ensemble de l’écosystème et réduit la capitalisation boursière des actifs crypto de 3 000 milliards à 1 000 milliards de dollars », explique-t-elle.

Elle ajoute : « Soyez clair. Nous soutenons la technologie DLT sous-jacente, et nous saluons le développement de la communauté FinTech de Hong Kong. Les NFT, le métavers et Web3.0 redessinent progressivement notre quotidien. »

« Pourtant, l’hiver crypto montre que saisir ces opportunités n’est pas chose aisée. Elles regorgent de risques pouvant nuire aux investisseurs et éroder la confiance. Intégrer les fournisseurs de services cryptos à la réglementation est la seule manière d’embrasser l’innovation. »

Gouverneur de la Banque populaire de Chine : La protection de la vie privée figure parmi les priorités du programme eCNY

Le gouverneur de la Banque populaire de Chine, Yi Gang, a prononcé un discours dans lequel il a déclaré que l’eCNY, la monnaie numérique de banque centrale chinoise, vise à répondre aux besoins nationaux de paiement, à promouvoir la finance inclusive et à améliorer l’efficacité des systèmes monétaires et de paiement.

Il a ajouté que la Banque populaire de Chine (PBoC) limite l’accès à l’eCNY aux opérateurs agréés, qui ne collectent que les informations strictement nécessaires à l’échange et à la circulation. La sécurité des données personnelles est assurée par des technologies avancées et une gestion rigoureuse, conformément aux lois sur la protection de la vie privée.

Les informations sensibles cryptées sont anonymisées pour toutes les parties non impliquées dans la transaction. L’interrogation arbitraire par des tiers sans autorisation légale est interdite. Toutefois, M. Yi précise que la situation n’est pas binaire : un équilibre subtil doit être trouvé entre protection de la vie privée et lutte contre les activités illégales.

La Banque populaire de Chine collabore avec l’Autorité monétaire de Hong Kong et d'autres banques centrales sur les monnaies numériques afin de mieux servir les investisseurs internationaux et locaux, tout en renforçant le rôle de Hong Kong en tant que centre financier international.

SBF : Un système basé sur la connaissance plutôt que sur la richesse

L’entrepreneur crypto Sam Bankman-Fried estime que l’accès aux actifs et aux investissements ne devrait pas reposer sur la richesse, mais sur la connaissance.

« Un système basé sur la richesse est classiste et raciste, générant un accès massif et injuste aux actifs numériques. Cela enrichit davantage les riches. »

« Nous devons garantir que les gens comprennent ce à quoi ils accèdent, connaissent les risques et peuvent prendre des décisions raisonnées. C’est pourquoi un système fondé sur la connaissance est plus efficace qu’un système basé sur la richesse pour déterminer les droits d’accès », a-t-il déclaré.

Ant Group : Technologies numériques et opportunités pour Hong Kong

M. Jing, président du groupe Ant, a souligné par vidéo que grâce à sa vision mondiale et à son leadership technologique, Hong Kong a consolidé son statut de centre mondial du commerce, de la logistique et de la finance. Il croit que les technologies avancées peuvent aussi débloquer de nouvelles opportunités de croissance, Hong Kong possédant déjà une riche base technologique et innovante.

Il a affirmé : « Selon des études, la décision du gouvernement d’utiliser des bons de consommation numériques pendant la pandémie a été au moins trois fois plus efficace que les mesures traditionnelles. »

« La technologie qui a redéfini le marché de la consommation est désormais en train de remodeler la chaîne de valeur industrielle, et Hong Kong se retrouve une fois encore à la pointe de l’ère numérique. »

« Les nouvelles technologies et solutions associées peuvent réduire fortement les coûts de confiance et les frictions. Grâce aux contrats intelligents, les informations liées aux achats sont automatiquement vérifiées et exécutées. Une telle collaboration peut améliorer l’efficacité de toute la chaîne de valeur du commerce et de la logistique, tout en réduisant les erreurs. »

Banques centrales et innovation : Évolution ou révolution ?

Dans un entretien modéré par Mme Lee, vice-directrice de l’HKMA, Mme Skingsley, directrice du Centre d’innovation de la Banque des règlements internationaux (BRI), a exprimé son enthousiasme face à la relation entre les banques centrales et l’innovation. Elle a souligné que les banques centrales et les gouvernements locaux entretiennent une relation étroite, car les systèmes nationaux varient fortement selon les pays.

Le Centre d’innovation de la BRI crée continuellement des opportunités pour que les banques centrales du monde entier collaborent à la construction des infrastructures financières futures et explorent des méthodes compatibles avec les technologies innovantes.

Les rapports et codes développés par le Centre depuis des années sont hautement transparents, afin que d'autres institutions puissent apprendre et les utiliser pour leurs propres expériences. Pour les banques centrales, comprendre ce qu'est la technologie et savoir comment l'utiliser – ou ne pas l'utiliser – est essentiel.

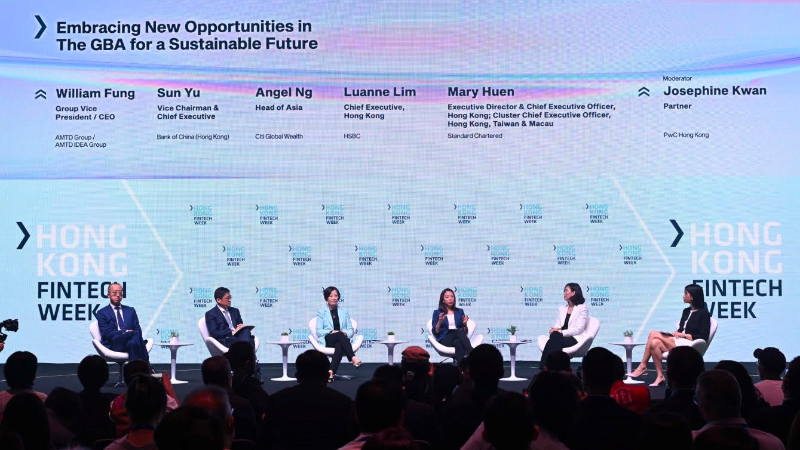

Saisir les nouvelles opportunités de la Grande Région de la baie, bâtir ensemble un avenir durable

Des dirigeants de grandes banques et sociétés de services financiers ont été interrogés sur la manière dont ils intègrent ESG à leurs décisions financières. D'emblée, Sun Yu de Bank of China (Hong Kong) a reflété le sentiment de nombreux participants : « L’ESG n’est plus seulement un concept ou un slogan. Aujourd’hui, cela devient une stratégie commerciale concrète. »

Mary Huen, CEO de Standard Chartered Hong Kong, a ajouté : « La force de Hong Kong réside dans sa capacité à financer et conseiller les entreprises chinoises, celles de la Grande Région de la Baie et les entreprises internationales. Dans ces deux rôles, nous avons l’opportunité d’orienter nos clients vers des choix plus durables. »

William Fung, CEO du groupe ATMD Idea, a déclaré : « L’ESG est un mode de vie. Ce n’est pas basé sur ce que vous voulez, mais sur ce dont nous avons besoin. Nous devons tous faire notre part pour construire un monde meilleur pour les générations futures. »

Adrian Cheng : Hong Kong dominera le développement des infrastructures blockchain transfrontalières dans la Grande Région de la Baie

Adrian Cheng, PDG de New World Development, a exprimé son soutien à la récente déclaration de politique du gouvernement de Hong Kong sur le développement des actifs virtuels. Selon lui, Hong Kong a beaucoup à offrir en matière d’actifs numériques, de cryptomonnaies et de blockchain. Il a également souligné l’importance du soutien du Conseil des affaires d’État chinois à la technologie blockchain.

« Grâce à notre position unique dans la Grande Région de la Baie, Hong Kong dirigera le développement régional des infrastructures blockchain transfrontalières et de l’écosystème blockchain. Nous sommes également le mieux placés pour aider les entreprises à saisir les opportunités blockchain en Chine continentale. »

« Nous voyons aussi des opportunités où les dimensions physiques et numériques s’entrelacent, offrant ainsi une nouvelle scène aux innovateurs et entrepreneurs pour façonner et guider la prochaine vague d’expériences culturelles et artistiques. C’est une occasion historique pour nous tous – surtout pour la jeune génération, dont la vie est déjà immergée dans le monde de Web3. »

Meta : Pénétrer le métavers asiatique-pacifique, une opportunité de 1 000 milliards de dollars

Dan Neary, vice-président Asie-Pacifique de Meta, a rejoint la conférence par vidéo, exprimant son enthousiasme face à la croissance spectaculaire du secteur financier de Hong Kong et de la région Asie-Pacifique, ainsi que face à l’évolution des technologies Web3 et du métavers.

Meta considère le métavers comme la prochaine étape de l’évolution sociale de l’internet. Le métavers est une connexion numérique permettant de communiquer avec n’importe qui, n’importe où, via n’importe quel appareil.

M. Neary a déclaré que le métavers offre une immersion si forte qu’il a le pouvoir de changer le monde. Notre relation avec internet a toujours consisté à regarder un écran, mais avec le métavers, il croit que les gens vivront à l’intérieur d’internet, en faisant partie intégrante.

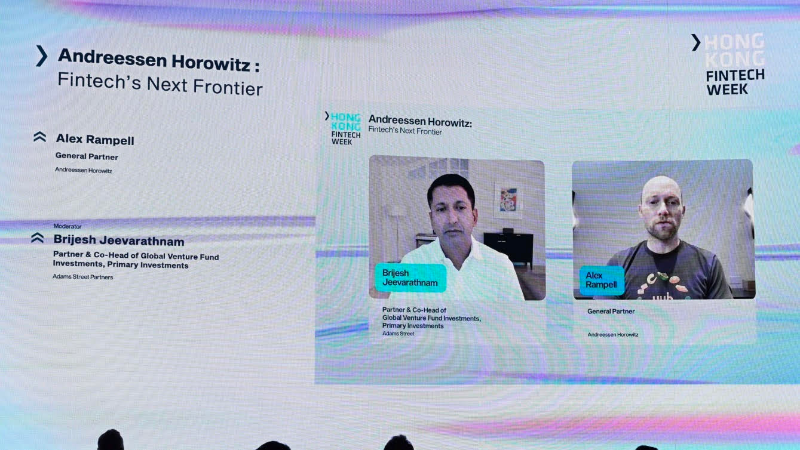

Andreessen Horowitz (a16z) : La prochaine frontière de la FinTech

Campbell, associé chez Andreesen Horowitz, pense que les entreprises FinTech ont de nombreuses opportunités pour répondre aux petits besoins des consommateurs. Comme Airbnb a été créé pour ceux qui veulent louer une chambre, Uber pour ceux qui veulent un trajet, la FinTech peut combler de nombreux petits manques dans la vie financière des usagers.

Interrogé sur la raison pour laquelle cela ne s’est pas encore produit, Alex répond que beaucoup de technologies financières sont nouvelles et qu’une tendance de pandémie a été nécessaire pour amorcer une digitalisation complète.

« HSBC et la plupart des banques gagnent de l’argent par inertie », affirme-t-il.

« Tout comme un objet en mouvement continue de bouger et un objet au repos reste immobile, les clients bancaires restent fidèles à leur banque, sauf s’ils sont poussés par un choc majeur. Aux États-Unis, une simple application suffirait à supprimer bien des tracas liés à la banque, rendant ainsi la vie de nombreux clients bien plus facile. »

Investissements et tendances leaders en FinTech

Durant cette session, M. Cao, cofondateur de Gobi Partners, a insisté sur la nécessité de regarder vers le sud, car l’Asie du Sud-Est constitue un immense marché, peuplé majoritairement de jeunes personnes innovantes. Il a également mentionné que surveiller le marché chinois est crucial, car celui-ci est entré dans sa troisième phase de développement. « La Grande Région de la Baie, et particulièrement Hong Kong, est idéalement située pour le développement FinTech », a-t-il ajouté.

Jehan Chu, cofondateur et associé gérant de Kenetic, a indiqué que la blockchain est la prochaine version de l’internet. « Le mixte est le nouveau mot d’ordre », a-t-il complété. Selon lui, revenir à un « Web 2.5 » est la clé du succès de la blockchain et de la FinTech, car cela facilitera son adoption par un public plus large.

Lee, associée gérante de GGV Capital, a ajouté que une entreprise doit être innovante et différente des autres entreprises FinTech de Hong Kong pour réussir. Il est également important de croître à coût maîtrisable, avec un retour sur investissement prévisible et atteignable. « En résumé, assurez-vous de gagner de l’argent ! », a-t-elle conclu.

Tosi de WestCap : Trois domaines d’investissement FinTech pour les dix prochaines années

Durant un entretien animé par Christopher Hui, secrétaire aux Affaires financières et au Trésor, Tosi de WestCap a identifié trois domaines clés pour les investissements FinTech des dix prochaines années : les paiements, les technologies bancaires et l’accès aux marchés privés. Il a précisé que les entreprises qui l’impressionnent le plus sont celles qui s’adaptent et itèrent constamment.

Il a également prodigué des conseils aux futurs entrepreneurs :

-

Gardez la passion — Faites ce que vous aimez. Parfois, le succès naît d’un problème personnel auquel on s’attache profondément.

-

Continuez d’apprendre — Comprendre et suivre les évolutions de l’écosystème est crucial.

-

Cultivez la culture — Encouragez une culture où chacun peut remettre en question l’existant et accepter de nouvelles idées.

Christopher Hui a également mentionné que le gouvernement recrute activement des talents FinTech à l’étranger pour élargir la base de compétences à Hong Kong et aider les professionnels déjà présents à approfondir leurs connaissances.

HKMA et Banque d’Israël : Ensemble vers l’adoption des CBDC

L’HKMA collabore avec la Banque d’Israël pour créer une monnaie numérique de banque centrale (CBDC). L’objectif est de proposer un service unique pour les paiements numériques.

« J’ai récemment acheté un nouveau téléphone », a déclaré Nelson Chow, directeur technologique de l’HKMA, « et j’ai réalisé qu’il contenait tellement d’applications de paiement différentes. »

Grâce à la création d’une CBDC, le grand public trouvera plus pratique d’utiliser la banque numérique et de faire des transactions avec les commerçants, car tout sera intégré dans une seule monnaie numérique.

Make Hong Kong Great Again !

Bien que les générations Millénials et Z soient les principales forces motrices de la digitalisation du secteur financier, elles ne constituent pas le seul groupe à considérer, a souligné Maggie Ng, responsable de la gestion de patrimoine et des services bancaires particuliers à HSBC Hong Kong. Les groupes plus âgés adoptent ces technologies plus lentement, mais ils sont tout aussi importants.

« Nous devons nous assurer de ne laisser personne derrière », a-t-elle ajouté. « Pour nous, il est essentiel d’utiliser la digitalisation pour rendre les services accessibles à tous. Si les personnes âgées, plus lentes à adopter les nouvelles technologies, sont laissées de côté, alors nous n’aurons pas atteint notre objectif. Nous aurons simplement recentré nos priorités sur les jeunes. »

Dirigeants mondiaux — L’économie de demain

Animé par la journaliste Bloomberg Yvonne Man, Daniel Pinto, président et COO de JPMorgan Chase, et Bill Winters, PDG de Standard Chartered, ont évoqué la structure des services financiers et du secteur bancaire dans son ensemble. M. Pinto a indiqué que les banques s’adaptent aux évolutions technologiques, mais font face à des défis, notamment en matière d’investissement.

Concernant les données, M. Pinto a expliqué que les banques d’aujourd’hui tentent de transformer les données en outils utiles pour leurs activités et leurs clients. Elles peuvent segmenter les clients pour leur proposer des produits ou services adaptés. De son côté, M. Winters a estimé que les banques ne peuvent pas remporter cette course seules, car de nombreuses entreprises se concentrent exclusivement sur l’analyse des données. Face à un marché en croissance rapide, il recommande aux banques d’éduquer leurs employés à l’importance des données. Savoir les utiliser intelligemment pourrait bien être la clé de la victoire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News