Andre Cronje : L'hiver cryptographique de 2022, l'effondrement monétaire et le manque de régulation

TechFlow SélectionTechFlow Sélection

Andre Cronje : L'hiver cryptographique de 2022, l'effondrement monétaire et le manque de régulation

Effondrement des cryptomonnaies et catastrophe réseau.

Rédaction : Megan Dyamond

Traduction : Monsieur Xizao, MarsBit

1. Introduction

Le marché des cryptomonnaies a subi un séisme en 2022, avec la chute du prix de nombreuses cryptomonnaies, l'échec d'exploitation de réseaux et d'échanges, entraînant une perte totale de deux billions de dollars américains.

À ce jour, les chocs les plus importants sur le marché ont été l'effondrement de Terra LUNA/UST, la faillite déposée par Celsius Network, celle de Voyager Digital, ainsi que l'effondrement de Three Arrows Capital. Ces événements ne sont pas isolés ; ils ont eu un impact majeur sur l'ensemble du marché, provoquant la baisse des cours du Bitcoin et de l'Ethereum. Le problème le plus grave qui en découle est que les cryptomonnaies des utilisateurs se retrouvent bloquées dans les comptes d’échanges, ou que leurs fonds soient entre les mains d'autrui, gérés par des tiers.

Les investisseurs ayant subi des pertes durant cet « hiver cryptographique » ignorent quelles mesures correctives ils peuvent prendre, et s'ils peuvent réclamer des indemnisations contre les parties irresponsables de ce système.

Les recours prévus par le régime de réglementation actuel sont inefficaces. La plupart des investisseurs signent, dans les clauses volumineuses des plateformes d'échange cryptographiques, une renonciation à leurs droits sur leurs cryptomonnaies ; si ces échanges font faillite, beaucoup d’entre eux deviendront (au mieux) des créanciers non garantis.

Les plateformes d'échange et les prestataires de services d'investissement cryptographiques fonctionnent essentiellement comme des banques, mais sans les garanties ni la réglementation auxquelles les banques doivent se soumettre. Les causes de ces récents effondrements ne sont ni spécifiques ni nouvelles : on retrouve des pratiques irresponsables similaires lors de l'effondrement des marchés financiers traditionnels en 2008.

Ces comportements, ainsi que leur impact sur le marché, ne sont pas non plus inédits, surtout dans un secteur qui dépend davantage que tout autre des attentes des consommateurs. De nombreux organismes de réglementation proposent, pour protéger les consommateurs sur les marchés cryptographiques, d'adopter des mesures de protection comparables à celles du système financier traditionnel : exiger des réserves minimales détenues par les plateformes d'échange, obliger les fournisseurs de services à être agréés, encadrer les risques, imposer des normes de transparence et inclure les cryptomonnaies dans le champ des produits financiers.

Ceci nous amène au premier – et peut-être le plus important – effondrement récent, celui de Terra USD et Luna. Jadis salué pour offrir aux utilisateurs du monde entier des investissements blockchain de pointe, Terra est désormais accusé d'avoir déclenché l’hiver cryptographique de 2022. Qu’est-ce qui a mal tourné, et pourquoi ? Ce sont là des questions cruciales que le marché continue d’analyser – y compris avec les autorités de régulation.

2. Terra Luna / Terra USD (l’effondrement d’une cryptomonnaie)

2.1. L’effondrement

Terra USD (UST) est une soi-disant stablecoin lancée par Terraform Labs. Cette monnaie était indexée algorithmiquement au dollar américain, utilisant une autre cryptomonnaie de Terraform, LUNA, pour maintenir cette parité. Le système fonctionnait via un réseau d’arbitrage, avec des échanges allant et venant entre LUNA et UST — lorsque cela devenait rentable, on vendait l'une pour acheter l'autre, augmentant ainsi la demande pour la monnaie la moins chère, ce qui faisait remonter son prix. Pendant longtemps, cette méthode a fonctionné efficacement, permettant à l'UST de rester proche du taux de change 1:1 avec le dollar. Ce mécanisme impliquait aussi la destruction ("burning") des unités échangées, ce qui a joué un rôle aggravant lors de l'effondrement.

Une partie de l'écosystème Terra et de son mécanisme de stabilité était le protocole Anchor, semblable à un compte d'épargne, où une grande quantité d'UST était déposée pour obtenir des rendements élevés sur le long terme. À son apogée, Anchor détenait près de 75 % de toute l'UST en circulation — la valeur de l'UST dépendait donc fortement du bon fonctionnement de ce pool.

Anchor Protocol empruntait de l'UST auprès des prêteurs pour le prêter à des emprunteurs, générant un rendement d'environ 20 % pour les prêteurs — une fonction très similaire à celle d'une banque. Depuis mars, ce rendement est devenu instable, fluctuant avec les réserves d'Anchor Protocol (le capital que Terra conservait pour couvrir ces rendements). Avec l'afflux croissant de prêteurs attirés par les hauts rendements, les réserves commencèrent à diminuer pour payer ces intérêts. Une solution temporaire consistait à injecter davantage d'UST dans Anchor Protocol pour reconstituer les réserves. Évidemment, cela n’était pas durable, car Anchor Protocol manquait d’attractivité suffisante pour inciter continuellement les utilisateurs à y investir.

En mai 2022, 2 milliards de dollars d'UST ont été retirés et liquidés depuis Anchor Protocol. Cela a mis une pression énorme sur LUNA, car les arbitragistes exploitaient les écarts de prix, élargissant ainsi l’écart entre LUNA et UST — un écart qui ne devrait jamais devenir aussi important. La Luna Foundation a tenté d'injecter davantage d'UST dans le système pour combler cet écart (n'oublions pas qu'à chaque création de LUNA, de l'UST est brûlé), cherchant à rétablir le contrôle et l'équilibre entre les deux cryptomonnaies.

Avec une masse croissante de LUNA mise sur le marché, elle n’a plus pu maintenir sa valeur et s’est effondrée. La tentative de la Luna Foundation d'utiliser ses réserves en Bitcoin pour stabiliser l'UST/LUNA a également échoué, entraînant une forte entrée de Bitcoin sur le marché — une offre excédentaire qui a fait baisser le prix du Bitcoin.

2.2. Où les choses ont-elles mal tourné ?

Plusieurs facteurs ont causé l'effondrement de Terra : réserves insuffisantes, algorithme défectueux, et absence de limites de retrait sur Anchor Protocol.

Si des mesures restrictives avaient été mises en place pour limiter les gros retraits, peut-être que l'UST n'aurait pas décroché.

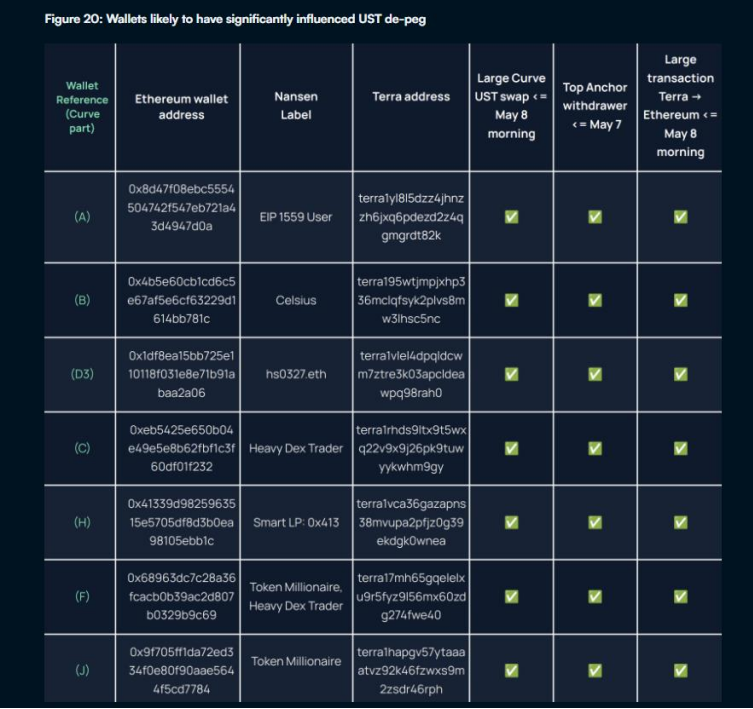

En mai 2022, Jump Crypto a analysé les activités liées à l'UST/LUNA et découvert que seulement quelques grosses transactions étaient responsables de l'instabilité et de l'effondrement de la monnaie. Ces transactions ont pu être tracées jusqu’à quelques portefeuilles, dont les détenteurs restent inconnus. Il est inquiétant que quelques individus seulement aient pu compromettre la stabilité de tout un écosystème cryptographique, sans avoir à en assumer les conséquences ni la responsabilité. Ce point sera approfondi plus loin.

Pour une analyse plus complète de ce qui a mal tourné avec Terra, voir le rapport de Nansen : https://www.nansen.ai/research/on-chain-forensics-demystifying-terrausd-de-peg.

2.3. Retraits depuis Anchor Protocol

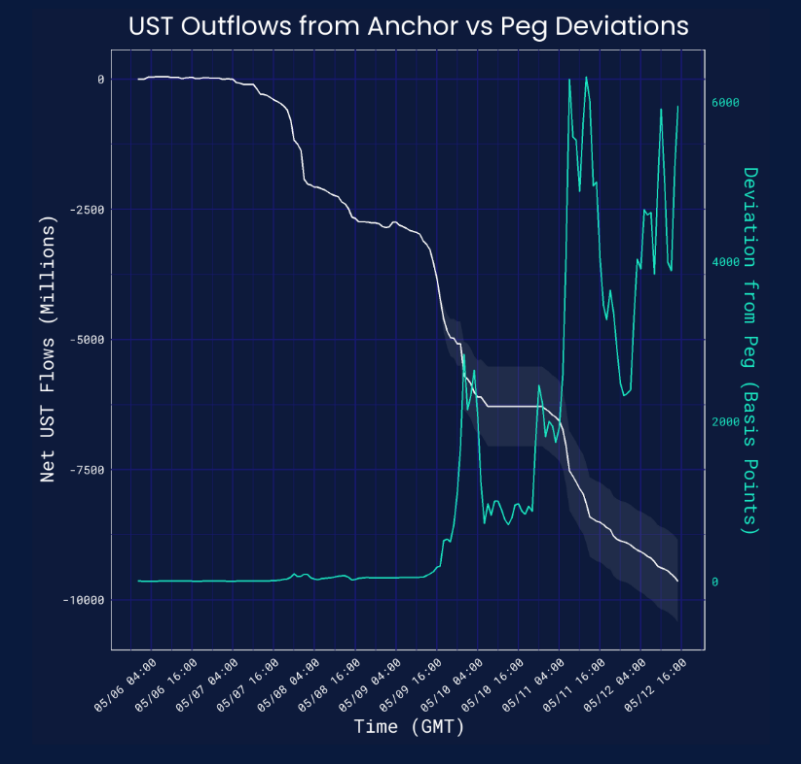

Les 2 milliards de dollars d'UST retirés d'Anchor Protocol ont pu être tracés jusqu’à sept portefeuilles, dont celui de Celsius Network.

L’image ci-dessous illustre comment, à mesure que l'UST était retiré d'Anchor, l'écart par rapport au dollar s'est accru.

Dans l'analyse de Nansen sur le décrochage de l'UST, sept portefeuilles ont été identifiés comme ayant joué un rôle majeur (voir image ci-dessous). L’un d’eux a été confirmé comme appartenant à Celsius, dont le retrait d’Anchor a causé plus de dommages que d’avantages. Ce point sera développé dans la section suivante.

Le comportement de quelques grands détenteurs d'UST a suffi à compromettre la stabilité de l'écosystème Terra, entraînant des pertes pour les petits portefeuilles, qui n’ont aucun moyen de se faire indemniser.

Encore plus choquant, comme nous allons le voir, l’effondrement de Terra a directement provoqué celui de plusieurs hedge funds cryptos et plateformes. Ces fonds détenaient massivement des « stablecoins » (des stablecoins algorithmiques), exposant ainsi des millions d’utilisateurs à des pertes dues à ces investissements à haut risque.

Malgré cela, l’impact de l’effondrement de Terra ne peut pas lui être entièrement imputé ; les grands prêteurs et investisseurs du marché crypto, par leur manque de diligence, doivent également assumer leur part de responsabilité.

3. Celsius Network (l’effondrement d’une plateforme d’échange crypto)

La célèbre plateforme d’échange cryptographique Celsius Network a déposé plainte pour faillite aux États-Unis. Le 12 juin, Celsius a gelé les comptes des investisseurs, puis a annoncé presque sans avertissement, après un mois d’incertitude, sa faillite, invoquant un manque de liquidités.

Les raisons exactes pour lesquelles Celsius ne pouvait plus honorer les retraits des investisseurs restent obscures, mais semblent liées à un effet de levier excessif (et des réserves insuffisantes), à de mauvaises décisions prises par certains responsables, ainsi qu’à une possible négligence de la part de grands détenteurs de cryptomonnaies et des dirigeants de Celsius.

3.1. ETH et STETH

Pour comprendre l’effondrement récent de Celsius et de son jeton associé CEL, voici une brève explication du staking pratiqué par Celsius.

Celsius a massivement investi dans le stETH, un jeton représentant de l’ETH (jeton du réseau Ethereum) mis en jeu sur la chaîne de balise Ethereum 2.0, une version secondaire « améliorée » d’Ethereum utilisant une méthode de validation différente. Le but du stETH est de générer des récompenses pendant la transition vers la nouvelle version du réseau ETH. Le merge d’Ethereum fait passer le réseau actuel d’un mécanisme de consensus proof-of-work (preuve de travail) à un mécanisme proof-of-stake (preuve d’enjeu). Le stETH correspond essentiellement à de l’ETH verrouillé dans un contrat intelligent décentralisé, générant des récompenses pour les investisseurs à long terme. Pour percevoir ces récompenses, les utilisateurs mettent en jeu leur stETH dans divers pools de liquidité, qui assurent la parité entre le prix du stETH et celui de l’ETH. Ils peuvent alors bénéficier de la future valeur de l’ETH sur le nouveau réseau.

Les utilisateurs de Celsius ont confié leurs clés de jetons ETH à Celsius, qui a ensuite mis ces jetons en jeu sous forme de stETH via des contrats intelligents. Lorsque Celsius voulait récupérer de l’ETH, il vendait du stETH sur le pool de liquidité Curve pour obtenir de l’ETH. Un volume excessif de ventes et de conversions de stETH en ETH a rompu la parité 1:1 — une demande accrue a fait monter le prix de l’ETH. Autrement dit, à mesure que le pool Curve s’épuisait, Celsius n’avait plus assez d’ETH pour honorer les demandes de retrait de ses clients. Le premier décrochage du stETH a été comparable à celui de Terra, car les utilisateurs inquiets ont voulu revenir au réseau principal. Selon Nansen, un deuxième facteur a aggravé le décrochage : d'autres grands acteurs ont tenté de liquider leurs positions en stETH.

Cela a provoqué une ruée sur Celsius, les utilisateurs retirant paniqués leurs investissements, conduisant Celsius à geler son réseau. La crise de liquidité qui s'ensuivit a forcé Celsius à déposer le bilan le 17 juillet 2022.

3.2. Anchor Protocol

Celsius avait placé une grande partie des fonds de ses utilisateurs dans le protocole Anchor de Terra. Bien qu’il ait retiré la majorité de ces fonds avant l’effondrement de Terra, cela s’est révélé être un double tranchant. Ce retrait a accentué la pression sur le décrochage de l'UST, provoquant la panique des consommateurs face à l'instabilité du marché crypto — entraînant un retrait massif d’actifs cryptos et une baisse des prix.

Cela a également affecté d’autres actifs détenus par Celsius, notamment le Bitcoin, qui a directement souffert des tentatives de Terra de stabiliser l’UST (ce qui a fait baisser le prix du Bitcoin).

3.3. Mauvais prêts

Dans sa demande de faillite, Celsius a classé 30 % de ses prêts utilisateur comme irrécouvrables — environ 310 millions de dollars. Il s’agit de prêts que les emprunteurs (via Celsius) ne peuvent pas rembourser, et qui ont donc été annulés dans les livres de Celsius.

Celsius a également révélé que Three Arrows Capital lui devait près de 40 millions de dollars — un remboursement désormais peu probable compte tenu de la faillite de Three Arrows Capital.

Au total, la plateforme a signalé un déficit de près de 1,2 milliard de dollars sur son bilan — le PDG Mashinsky l’attribuant à des « mauvais investissements ».

3.4. Allégations de négligence et absence de régulation

Depuis le gel des comptes des investisseurs en juin 2022, plusieurs poursuites ont été intentées contre Celsius Network, certaines accusant l’entreprise de fraude manifeste.

Certaines actions entreprises par Celsius avant le gel des comptes n’ont toujours pas été expliquées, notamment un paiement de 320 millions de dollars à l’échange FTX, ainsi que les positions à effet de levier élevé détenues par Celsius. Le paiement à FTX a eu lieu peu avant le gel des comptes clients, supposément pour rembourser un prêt. Dans une procédure normale de liquidation, cela constitue un traitement préférentiel accordé à un créancier alors que l’entreprise est sur le point de faire faillite. En général, un tribunal pourrait ordonner l’annulation de ce paiement afin que tous les créanciers soient traités équitablement selon leur rang — même si le créancier n’était pas fautif.

Les statistiques ci-dessus montrent les dernières données publiées par Celsius avant le gel des comptes clients le 12 juin. La semaine du 6 au 12 mai indique d’importants flux sortants et des gains de position négatifs.

Celsius fonctionnait essentiellement comme une banque, sans disposer du cadre institutionnel soutenant l’activité bancaire. Accepter des actifs clients (cryptomonnaies) ressemble fortement au dépôt de fonds dans la finance traditionnelle, une activité strictement réglementée. Le fait de pouvoir prêter ces dépôts en les plaçant dans des pools de liquidité ressemble aussi à la manière dont les banques gèrent les dépôts, mais sans l’assurance fournie dans la finance traditionnelle.

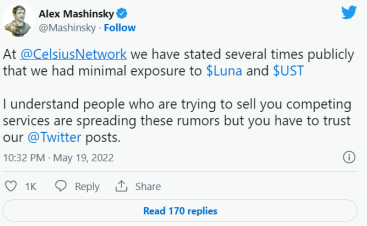

Avant l’effondrement de Celsius, les tweets du PDG Alex Mashinsky semblaient délibérément trompeurs. Au minimum, ils violent ses obligations fiduciaires envers Celsius. Certains affirment même que Mashinsky a affirmé publiquement que l’exposition de Celsius à l’UST était minime — ce qui était faux, puisque Celsius était l’un des plus grands portefeuilles ayant contribué au décrochage de l’UST.

En réalité, jusqu’au 12 juin, Celsius continuait activement à attirer de nouveaux clients, lançant des produits promotionnels destinés à capter la liquidité, et offrant des récompenses aux utilisateurs acceptant un blocage de six mois.

Le tweet de Mashinsky du 12 juin répondait à des demandes d’informations sur les retraits ; or, la fonctionnalité de retrait était déjà indisponible depuis plusieurs jours avant le gel des comptes.

Étant donné que les cryptomonnaies ne sont pas réglementées comme des produits financiers ou des monnaies légales, on ne peut pas dire que Celsius a violé une réglementation. Toutefois, on peut l’accuser de négligence, d’absence de pratiques prudentes et/ou de tromperie intentionnelle envers les consommateurs.

Quoi qu’il en soit, maintenant que Celsius a déposé le bilan, les consommateurs se demandent naturellement quelles mesures correctives leur restent — la réponse étant : très peu.

3.5. Droits des consommateurs en cas de faillite

En juillet 2022, Celsius a déposé une demande de faillite selon le chapitre 11. Aux États-Unis, cela permet à une entreprise de restructurer sa dette tout en continuant ses activités.

Généralement, la faillite selon le chapitre 11 accorde la priorité aux créanciers garantis, puis aux créanciers non garantis, et enfin aux actionnaires. La plupart des détenteurs de comptes chez Celsius sont des créanciers non garantis : ils ne seront remboursés qu’après les créanciers garantis (généralement ceux ayant les dettes impayées les plus élevées), et uniquement proportionnellement aux actifs restants disponibles sur les comptes de Celsius.

Cela s’explique par le fait que, lorsqu’on dépose une monnaie légale ou une cryptomonnaie sur Celsius, cette monnaie devient partie intégrante d’un pool commun composé des dépôts d’autres utilisateurs (« commixtio »). Ainsi, l'utilisateur n'a pas le droit de réclamer la restitution d'une monnaie spécifique, mais seulement la valeur de sa contribution, conformément à l'accord conclu avec Celsius, tel que détaillé dans les conditions générales. Les protections et droits de propriété liés aux dépôts dans la loi bancaire classique ne s'appliquent pas aux plateformes d'échange cryptographiques, dont les accords peuvent les exonérer de toute responsabilité en cas de perte totale des dépôts.

Le risque de perte totale des dépôts sur Celsius est explicitement mentionné et exclu dans les conditions d'utilisation :

« En prêtant des actifs numériques qualifiés à Celsius ou en utilisant autrement les services, vous n’avez aucun droit sur les bénéfices ou revenus que Celsius pourrait tirer de l’utilisation ultérieure (ou autre) de tout actif numérique, ni n’êtes exposé aux pertes que Celsius pourrait subir de ce fait. Toutefois, vous encourez le risque que Celsius ne puisse pas rembourser tout ou partie de ses dettes, auquel cas vos actifs numériques pourraient être en danger. »

Il est important de noter que déposer une monnaie légale n’est ici pas fondamentalement différent de déposer un actif numérique. Normalement, lorsqu'on prête un actif, le propriétaire conserve sa propriété et a le droit de demander la restitution de son bien. Ce n’est pas le cas ici, car les déposants renoncent à la propriété de leurs actifs cryptographiques et ne détiennent qu’un droit non garanti sur la valeur de leur contribution.

« Sous réserve des lois applicables, pendant la période où vous choisissez d’utiliser des actifs numériques qualifiés dans le Earn Service (si vous y avez accès), en les prêtant via votre compte Celsius, ou comme garantie dans le Borrow Service (si vous y avez accès), vous accordez à Celsius tous droits et intérêts sur ces actifs numériques qualifiés, y compris la propriété, ainsi que le droit de les détenir dans son propre portefeuille virtuel ou ailleurs, sans vous en informer davantage, et de les engager, réengager, triplement engager, multiplier les engagements, les vendre, les prêter ou autrement transférer ou utiliser, seuls ou combinés à d'autres biens, avec tous droits accessoires attachés, pendant toute la durée de cette propriété. »

Lors de la réglementation du secteur crypto, les plateformes d’échange devraient être la première cible des autorités. Bien que nous valorisions la décentralisation de la finance décentralisée (DeFi), ces plateformes sont en réalité centralisées — elles servent de points d’accès centralisés aux marchés cryptos. Les investisseurs sur ces plateformes n’ont aucun droit sur leurs « dépôts », contrairement aux dépôts bancaires traditionnels, protégés par la loi. La finance traditionnelle offre également un certain niveau de transparence aux déposants, chose absente chez les plateformes d’échange cryptos. Ce transfert du contrôle des cryptomonnaies hors des mains des investisseurs, couplé à un manque de transparence, dénature complètement l’objectif initial de la blockchain et de la DeFi, poussant les investisseurs à s’interroger sur la raison pour laquelle ils ont choisi la décentralisation plutôt que la finance traditionnelle. J’aborderai plus loin certaines régulations possibles qui, si elles sont bien mises en œuvre, pourraient non seulement protéger ce secteur, mais aussi favoriser son développement.

4. Three Arrows Capital (un hedge fund cryptographique)

Au milieu de l’année 2022, la chute de Three Arrows Capital (abrégé 3AC, ou « Trois Flèches Capital ») a surpris de nombreux acteurs du secteur. 3AC était un hedge fund spécialisé dans les actifs cryptographiques, fondé en 2012 et investissant dans les cryptomonnaies depuis 2017. Sa stratégie reposait principalement sur les produits dérivés cryptos, bien que son portefeuille inclût aussi des participations dans des entreprises développant des technologies et produits cryptos. À son apogée, 3AC gérait jusqu’à 10 milliards de dollars d’actifs.

La chute de 3AC est liée à son exposition à Terra. 3AC avait acheté pour 500 millions de dollars 10,9 millions de LUNA, puis mis ces jetons en jeu. Lors de l’effondrement de Terra, la valeur de ces jetons a chuté, ramenant la détention de 3AC à seulement 670 dollars.

3AC détenait également de grandes quantités du fonds Bitcoin Grayscale (« GBTC »), qui était déjà négocié à escompte depuis l’émergence des ETF cryptos. Après l’effondrement de Terra, la principale stratégie de 3AC était l’arbitrage GBTC, espérant que ce fonds serait approuvé pour devenir un ETF, ce qui ferait disparaître l’escompte. Cela ne s’est pas produit, et le prix du Bitcoin a baissé à mesure que Terra vendait ses réserves en Bitcoin, réduisant encore davantage la valeur des autres actifs détenus par 3AC. 3AC a également utilisé des parts GBTC pour acheter des stablecoins, ce qui l’a ramené à des achats sur Terra, destinés à rembourser des prêts en Bitcoin. 3AC n’est plus détenteur de GBTC, ayant vendu toutes ses positions à un moment non divulgué — vraisemblablement à perte.

Comme Celsius, 3AC a aussi été affecté par la dépréciation du stETH — perdant ainsi de la valeur. En outre, selon des rapports, 3AC était un emprunteur massif d’actifs cryptos — notamment de Bitcoin — ce qui signifie que les prêteurs auront probablement des créances irrécouvrables. Voyager Digital était l’un de ces prêteurs, ayant accordé à 3AC un prêt non garanti de 660 millions de dollars. Voyager Digital a lui-même déposé le bilan.

3AC est un exemple parfait de l’interconnexion du marché crypto, où un choc relativement mineur peut avoir un impact démesuré sur un écosystème surendetté et mal capitalisé. Terra n’était qu’un échange parmi tant d’autres, un système parmi d’autres, impossible à isoler des autres plateformes. Pourtant, les critiques soulignent que 3AC a emprunté auprès de nombreux prêteurs, dont beaucoup collectaient des dépôts auprès de particuliers, augmentant ainsi leur dette à un niveau insoutenable. Ainsi, les décisions d’investissement de 3AC ont non seulement touché des clients institutionnels, mais aussi des épargnants ordinaires, affectant les utilisateurs des réseaux ayant accordé de mauvais prêts à 3AC.

Outre de mauvaises décisions d’investissement, 3AC a été critiqué par les autorités de Singapour pour avoir fourni aux prêteurs des informations trompeuses et fausses afin d’obtenir davantage de prêts — soupçonné de fraude.

Comme l’a souligné Decrypt :

« Dans un affidavit déposé le 26 juin, Charles McGarraugh, directeur stratégique de Blockchain.com, a révélé que le cofondateur de 3AC, Kyle Davies, lui avait dit le 13 juin qu’il voulait emprunter 5 000 Bitcoins supplémentaires à Genesis, d’une valeur d’environ 125 millions de dollars, ‘pour payer un appel de marge à un autre prêteur’. Ce type de comportement est courant dans les pyramides de Ponzi, où l’on utilise l’argent des nouveaux investisseurs pour payer les anciens. »

Cela met en lumière le manque de surveillance prudentielle des prêts en actifs cryptos, et le fait que le secteur n’a pas su freiner les comportements risqués des grands acteurs cherchant des rendements rapides.

5. Impact fondamental sur le marché

L’effondrement du marché crypto a été aggravé par la morosité économique mondiale actuelle. La hausse des taux d’intérêt, les guerres, ainsi que les pénuries d’énergie et de nourriture ont influencé les anticipations des consommateurs — affectant les comportements de marché, y compris ceux liés aux actifs cryptos.

Alors que les perspectives financières mondiales s’assombrissent, les consommateurs cherchent à réduire leurs risques et à opter pour des investissements plus sûrs, tant dans la finance traditionnelle que dans les cryptomonnaies. Cela inclut des produits cryptos moins risqués, comme l’ETH plutôt que le stETH.

Si les dépôts des consommateurs en cryptomonnaies ne bénéficient d’aucune garantie, cela alimente la panique autour des plateformes d’échange et des pools de staking — exactement ce à quoi ont été confrontés Celsius et Anchor. Les autorités de régulation sont de plus en plus conscientes des manipulations de marché, soulignant la nécessité de mettre en place des contrepoids au sein des institutions clés du marché crypto. L’incertitude réglementaire augmente encore les mauvaises anticipations des consommateurs, poussant le marché vers des placements perçus comme plus sûrs.

Le marché crypto fait partie de l’économie mondiale et connaît donc des cycles, influencés par la perception des consommateurs. Cependant, ces cycles pourraient être atténués par une intervention réglementaire, afin que les chocs sur le système n’aient plus un impact catastrophique comme récemment.

6. Nécessité de réforme réglementaire

Les économistes ont des théories contradictoires sur les raisons et le moment où réguler. Ces théories s’appliquent non seulement aux banques, mais aussi aux plateformes d’échange cryptos et aux institutions offrant des services similaires aux banques — accepter des dépôts, générer des intérêts et accorder des prêts. Elles abordent généralement les problèmes de monopole, d’asymétrie d’information et d’externalités.

Les externalités négatives désignent les coûts supportés par des tiers à cause d’une transaction économique. Dans le secteur bancaire, on trouve : (i) les ruées sur des banques solvables ; (ii) les difficultés économiques ou effondrements causés par la faillite d’une banque ; et (iii) la hausse du coût des assurances-dépôts financées par l’État.

Un monopole dans le secteur bancaire conduit à des injustices envers les consommateurs, car les grands acteurs, sans concurrence, peuvent manipuler le marché.

L’asymétrie d’information implique l’exploitation des consommateurs due au manque de transparence, les poussant à prendre de mauvaises décisions. Les consommateurs sont souvent moins informés que les banques sur les investissements et les risques, et ont donc besoin de protection.

Les récents chocs sur le marché crypto illustrent clairement ces trois problèmes. Après la faillite de plusieurs plateformes et fonds d’investissement, le marché a manifestement connu des difficultés économiques. La concentration du marché entre quelques grands acteurs montre leur capacité potentielle à manipuler les prix, que ce soit via la blockchain ou les réseaux sociaux (pensez aux quelques portefeuilles ayant déstabilisé Anchor Protocol). L’interconnexion du marché empêche aussi d’isoler les participants en cas de faillite d’un seul. Enfin, le manque de transparence des plateformes et fonds d’investissement — les consommateurs ne savent pas où vont leurs fonds ni ne comprennent pleinement les informations reçues — constitue un cas flagrant d’asymétrie d’information.

Tous ces problèmes justifient fortement une réglementation du secteur alignée sur celle de la finance traditionnelle, afin de protéger les consommateurs et leur offrir des recours en cas de pertes.

6.1. Recours dans la finance traditionnelle

6.1.1. Assurance des dépôts par les banques centrales

Après la Grande Dépression, de nombreuses banques centrales dans le monde ont adopté l’assurance obligatoire des dépôts, obligeant les banques à souscrire une assurance minimale pour protéger les consommateurs en cas de faillite bancaire.

Cela rassure les déposants, renforce la confiance dans les banques en période de crise financière et réduit les risques de ruées bancaires. Dans les pays sans système explicite d’assurance-dépôts, les banques centrales peuvent exercer un pouvoir discrétionnaire pour indemniser les consommateurs ayant perdu leurs dépôts — selon les cas.

Ce filet de sécurité que représente l’assurance des dépôts est un recours dont bénéficient les consommateurs dans la banque traditionnelle, mais pas les déposants sur des plateformes crypto comme Celsius.

6.1.2. Réglementation prudentielle

Dans la finance traditionnelle, les banques sont soumises à l’autorité des banques centrales et à une réglementation prudentielle — garantissant fondamentalement leur conformité aux règles. Il serait irresponsable que les banques centrales assurent des banques privées prenant des risques excessifs, puis utilisent l’argent des contribuables pour les sauver quand elles font faillite.

Un système réglementaire solide, fixant des règles pour l’acceptation des dépôts du public et surveillant leur utilisation, peut réduire les faillites bancaires et renforcer la confiance du public dans le système bancaire.

De nombreuses banques centrales régulent les banques privées selon des critères comme le capital, la qualité des actifs, la solidité de la gestion, les revenus, la liquidité et la sensibilité aux risques (si ceux-ci sont bien gérés). Ces mêmes critères pourraient s’appliquer aux investissements et plateformes cryptos.

6.2. Recours accessibles aux consommateurs

Dans la finance traditionnelle, la plupart des consommateurs peuvent saisir l’autorité de régulation compétente lorsqu’ils sont victimes de comportements bancaires imprudents (ou illégaux).

Actuellement, dans la plupart des juridictions, lorsque des plateformes ou instruments d’investissement déposent le bilan, les consommateurs ont uniquement le statut de créanciers non garantis. Comme indiqué, ils se trouvent généralement en bas de la liste des créanciers, ce qui signifie qu’ils sont rarement remboursés.

Les consommateurs doivent aussi consulter leurs contrats avec les plateformes ou sociétés d’investissement pour y chercher des recours. Malheureusement, de nombreux contrats (surtout les petites lignes) sont très larges et excluent expressément toute indemnisation pour les pertes subies. Actuellement, les consommateurs devraient lire attentivement toutes les conditions d’investissement, et s’abstenir d’investir s’ils ne sont pas prêts à accepter les scénarios les plus défavorables couverts par ces clauses.

Bien sûr, si une fraude est avérée dans les opérations d’une entreprise et cause des pertes aux consommateurs, ces derniers peuvent obtenir réparation devant les tribunaux civils. Mais c’est un processus long et coûteux, peu accessible à la plupart des consommateurs.

Comme dans tout secteur, il existe des risques de sécurité. Du fait que les transactions cryptos sont souvent extraterritoriales et anonymes, il est difficile de tracer les hackers. C’est un point que les régulateurs doivent considérer lors de la mise en place d’une réglementation minimale, qui pourrait rendre les plateformes responsables des pertes subies par les portefeuilles des consommateurs.

7. Réglementation en suspens

La plupart des juridictions du monde envisagent de réglementer les cryptomonnaies. Certaines veulent les qualifier de marchandises, d’autres de monnaie légale, d’autres encore de produits financiers.

Dans l’Union européenne, la réglementation anti-blanchiment impose aux prestataires de services d’actifs cryptos de détenir une licence pour exercer. Cette licence diffère de celle requise pour les services financiers et n’impose pas les mêmes normes de reporting. Le projet de loi sur les marchés d’actifs cryptos (MiCA) a été soumis au Parlement européen et devrait être adopté en 2024 — il rapproche les prestataires de services cryptos des normes du secteur financier.

MiCA a pour objectifs :

1. Offrir une certitude juridique pour les actifs cryptos non couverts par les lois financières existantes de l’UE, une nécessité clairement exprimée.

2. É

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News