L'histoire comme miroir : rétrospective et perspectives sur l'évolution des secteurs de la blockchain

TechFlow SélectionTechFlow Sélection

L'histoire comme miroir : rétrospective et perspectives sur l'évolution des secteurs de la blockchain

Lorsque l'innovation du modèle commercial des tokens, la maturité croissante des produits et l'émergence de nouvelles narrations d'applications entreront en résonance, nous connaîtrons à nouveau la prochaine grande opportunité cyclique.

Par | Frank Fan @Arcane Labs

Don @Arcane Labs

Édité par | Charles @Arcane Labs

Toute innovation et développement repose nécessairement sur les bases et problématiques laissées par les prédécesseurs. Cet article analyse, à partir des trois grands cycles que l'industrie a traversés et des phénomènes observés, les lois régissant l’évolution des secteurs industriels, puis tente une prévision sur les étapes futures et les domaines porteurs du prochain cycle.

Le terme « blockchain » existe depuis la publication du white paper du Bitcoin en 2009 — voilà maintenant 13 ans. Parti d’un simple mot inconnu du grand public, il est devenu un secteur industriel largement reconnu, donnant naissance à d’innombrables écosystèmes et sous-secteurs. À travers plusieurs cycles haussiers et baissiers, l’industrie s’est construite à partir de rien, permettant à de nombreux acteurs précoces, spécialisés dans différents domaines, de tirer profit de cette croissance exponentielle. En regardant rétrospectivement l’évolution des secteurs ces dernières années, on peut facilement identifier certaines régularités sous-jacentes.

Tout d’abord, comme chacun le sait, l’industrie de la blockchain présente un comportement cyclique très marqué. Pendant les marchés haussiers, elle connaît une prospérité extrême, générant continuellement des bulles spéculatives. Pendant les marchés baissiers, elle devient au contraire morne et déprimée, avec une purge rapide. Historiquement, le rythme de ces cycles suit souvent la cadence de la réduction de moitié (« halving ») du Bitcoin, accompagnée d’afflux massifs de capitaux suivis de désengagements amers, établissant ainsi une périodicité d’environ quatre ans pour chaque cycle haussier-baisser.

À chaque cycle, outre le « halving » du Bitcoin qui reste un pilier narratif constant, nous pouvons observer des transformations spécifiques propres à ce cycle, servant de moteur principal à l’évolution sectorielle.

Prenons les trois cycles que nous avons déjà vécus :

Premier : découverte de la valeur monétaire décentralisée, incarnée par le Bitcoin ;

Deuxième : passage de la monnaie décentralisée simple à la plateforme de contrats intelligents décentralisée ;

Troisième : transition des utilisateurs vers les comportements sur chaîne et découverte de la valeur des applications fondamentales décentralisées.

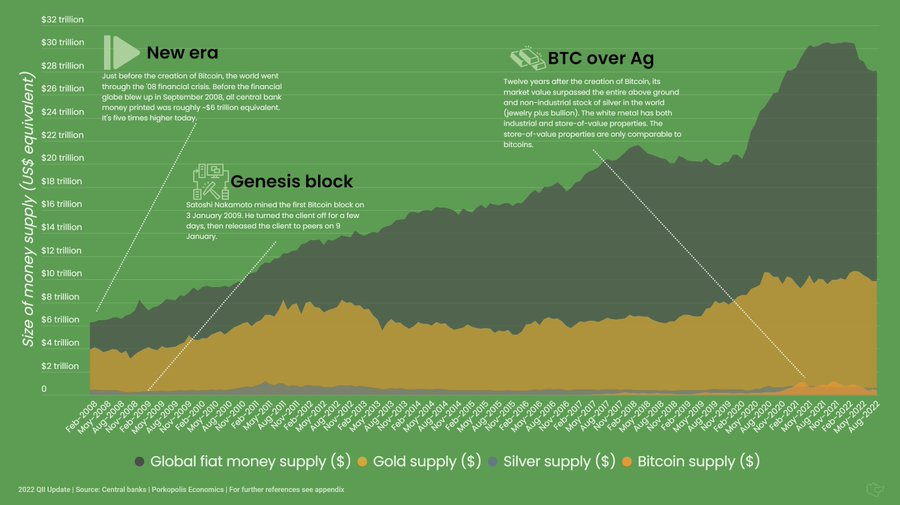

Figure 1 : Taille de la masse monétaire

#1 Les trois premiers cycles traversés par l’industrie blockchain

1.1 Phase d’éveil de la monnaie marchande décentralisée (2010-2013)

En revenant sur l’histoire, lors du premier cycle cryptographique, le Bitcoin, pionnier absolu de l’industrie, a commencé à attirer progressivement l’attention grâce à ses caractéristiques d’anonymat, de décentralisation et de rareté due à son offre fixe. Sa narration comme moyen de transfert transfrontalier ou « or numérique » a été de plus en plus acceptée. L’expression « Bitcoin est l’or, Litecoin l’argent » illustre parfaitement cette phase d’éveil autour de la monnaie marchande décentralisée.

Cet engouement trouve aussi ses racines dans la crise financière de 2008, qui a fissuré la confiance des gens envers la finance traditionnelle. Les premiers participants du marché crypto étaient principalement des passionnés technophiles, bien plus exigeants en matière de décentralisation que les acteurs actuels, où les capitaux institutionnels sont désormais omniprésents. À cette époque, les convictions idéologiques pesaient beaucoup plus lourd.

Cette période fut donc surtout une phase d’éducation aux idées décentralisées.

1.2 Phase de germination des plateformes de contrats intelligents (2014-2017)

Le deuxième cycle a été dominé par l’ère des offres initiales de jetons (ICO), centrée sur la découverte de la valeur des plateformes de contrats intelligents telles qu’Ethereum. Depuis sa création jusqu’à la reconnaissance de sa valeur financière, Ethereum a été suivi par une série de projets concurrents qualifiés d’« Ethereum killers », comme EOS, Tron ou ADA. Cette période était encore sauvage, guidée par le simple concept de « blockchain ». Seules les cryptomonnaies natives des blockchains rencontraient un consensus de valeur. Les applications construites dessus étaient rares, leurs jetons presque sans valeur perçue, et les utilisateurs échangeaient rapidement les tokens récupérés contre les jetons natifs de la plateforme. L’activité sur les différentes chaînes était très faible, la majorité des utilisateurs se concentrant sur le « trading » sur des exchanges centralisés. Trouver la Dapp tueuse était alors le thème le plus fréquemment abordé lors des conférences du secteur.

Cette période marque véritablement le début du concept de blockchain sur la scène historique.

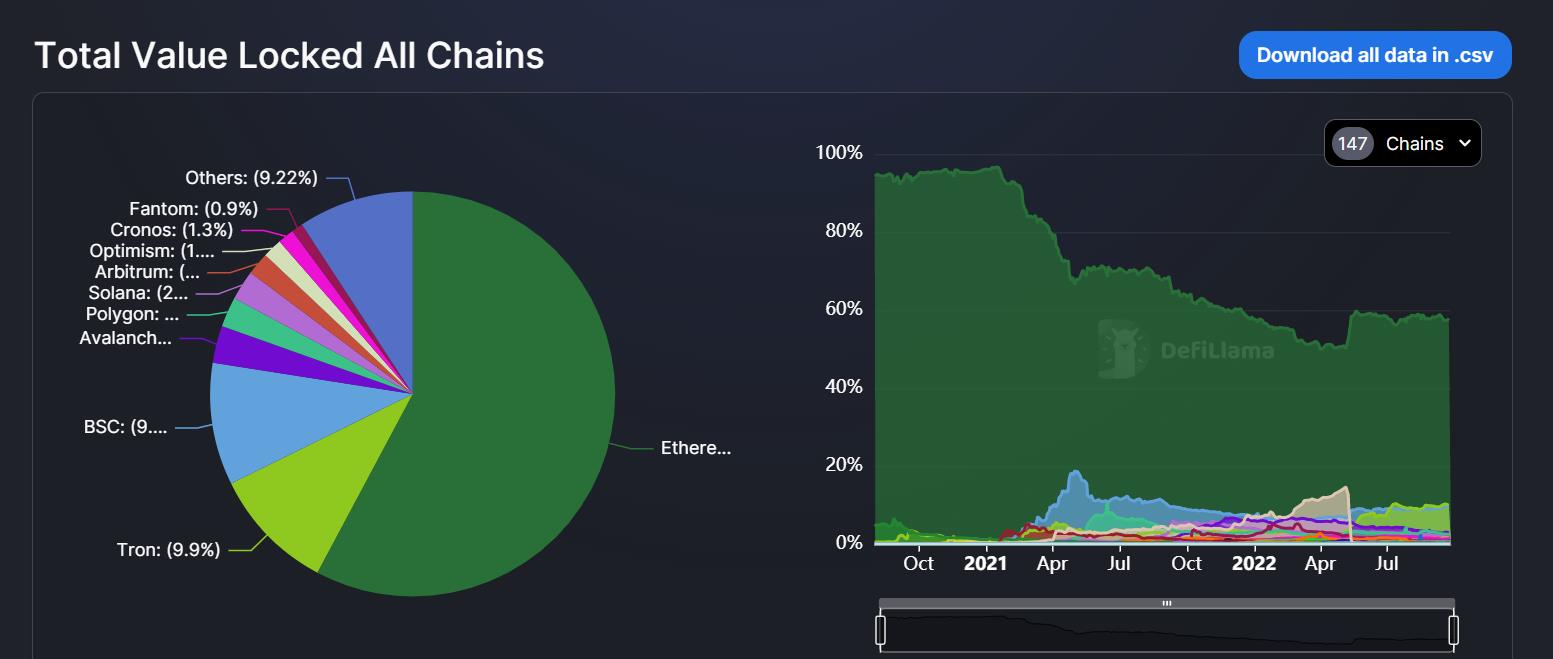

Figure 2 : Valeur totale verrouillée (TVL) sur toutes les chaînes

1.3 Phase fondamentale des applications Dapp (2018-2021)

Le troisième cycle cryptographique, le plus récent, a vu un changement net : l’écosystème et les activités des utilisateurs sur chaîne sont devenus nettement plus dynamiques. Aujourd’hui, lorsque des traders entendent parler d’un token inconnu, ils ne demandent plus sur quel exchange centralisé le négocier, mais plutôt quelle est son adresse de contrat sur chaîne. Ce comportement, banal aujourd’hui, était impensable lors du cycle précédent.

Ce changement s’explique par l’amélioration des applications fondamentales décentralisées durant ce cycle. À partir du fameux « DeFi Summer », deux innovations majeures — les AMM (marchés automatisés) et le minage de liquidité — ont lancé l’âge d’or du DeFi. Comme chacun s’en souvient, toute l’année 2021 a vu alterner DeFi, NFT et GameFi comme moteurs du marché haussier. Par ailleurs, la brève vague des memes (Doge, Shiba) et les effets de richesse liés aux airdrops (Dydx, ENS) ont également fortement stimulé l’activité sur chaîne.

À ce stade, les infrastructures DeFi essentielles étaient largement en place, avec des leaders clairs dans chaque segment (échange, prêt, etc.). Le DAO en est encore à ses balbutiements idéologiques, sans produit mature. Quant aux NFT, situés entre DeFi et DAO, ils ont trouvé un modèle éprouvé avec les PFP (portraits), mais doivent explorer davantage de cas d’usage pour progresser. Tels sont aujourd’hui l’état des trois piliers historiquement appelés « les trois chevaux de la blockchain ».

Actuellement, les applications sur chaîne atteignent un seuil de saturation : la plupart des nouveaux projets ne font que de petites innovations ou combinent des éléments existants, entraînant une forte homogénéité. Vers la fin de ce cycle, l’attention des investisseurs s’est tournée vers des concepts plus vastes comme le métavers ou Web3, signe typique d’un essoufflement de l’innovation produit. Bien sûr, nous restons encore au stade précoce de l’industrie blockchain. Par analogie avec le développement humain, nous en sommes à l’adolescence : tout est encore en construction, mais des chemins spécialisés commencent à se dessiner.

Cette phase a néanmoins posé des bases solides pour des applications Dapp plus diversifiées à venir. C’est aussi durant ce cycle que parler de « secteur » a pris un sens concret.

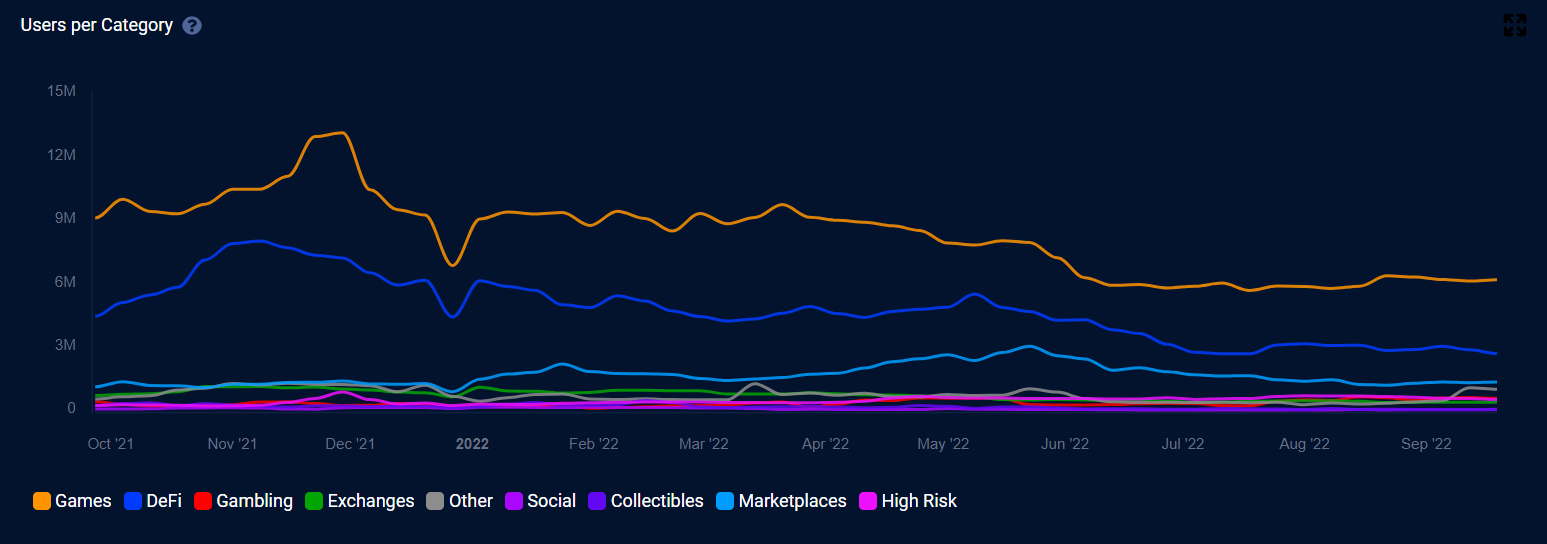

Figure 3 : Utilisateurs Dapp par catégorie

#2 Phase initiale d’explosion complète des applications blockchain

Le prochain cycle marquera la première découverte significative de la valeur des applications blockchain généralisées.

Le développement massif des applications rendra la blockchain plus mainstream, et seule cette évolution vers le grand public permettra une croissance exponentielle des utilisateurs. Dans un contexte de ralentissement macroéconomique et d’épuisement du dividende démographique d’Internet, l’essor du concept de Web3 — nouveau nom générique de la blockchain — attire aujourd’hui un intérêt sans précédent, tant des nouveaux que des anciens acteurs capitalistes. De plus, certains projets de chaînes publiques matures, de nouvelles blockchains intensives en capital, ainsi que les récits autour du Merge d’Ethereum, des Rollups et du Danksharding, combinant capitalisation financière et avancées techniques, laissent entrevoir une ère de déploiement à grande échelle de la blockchain.

Pour aller plus loin vers le mainstream, trois axes doivent être renforcés :

a. Des technologies et plateformes blockchain de base plus performantes, capables de gérer des applications complexes

b. Une régulation et des politiques conformes mieux adaptées au secteur crypto, attirant davantage de capitaux institutionnels

c. Réduire davantage les barrières d’entrée pour les nouveaux venus et optimiser l’expérience des produits d’accès, afin d’attirer plus d’utilisateurs grand public

Bien sûr, Rome ne s’est pas construite en un jour. En regardant les cycles passés, l’explosion narrative de l’industrie a toujours suivi une progression spiralaire sur plusieurs dimensions.

2.1 Produits et concepts

Un excellent produit viral est le prérequis à l’essor d’un secteur. La croissance rapide des données d’un produit constitue en soi la meilleure narration. Par exemple, Uniswap et Compound pour le DeFi ont fait exploser la TVL d’un ordre de grandeur ; Axie Infinity pour le GameFi a généré, en peu de temps, des revenus supérieurs à ceux du jeu mobile Web2 « Honor of Kings ». De même, Sandbox et Decentraland pour le métavers, CryptoPunk ou Bored Ape Yacht Club pour les NFT. Inversement, de nombreux secteurs stagnent précisément parce qu’aucun produit phare, validé par le marché, n’a encore émergé. Certes, pendant les marchés haussiers, la liquidité abondante fait que même des concepts mal aboutis sont spéculés à tour de rôle. Mais cette spéculation contribue aussi à attirer plus de développeurs, et finalement, par sélection naturelle, les meilleurs produits survivent.

Et jusqu’à présent, seul un produit par cycle peut véritablement revendiquer une innovation de rupture : Bitcoin dans le premier cycle, Ethereum dans le second, et Uniswap dans celui-ci.

Figure 4 : dapponline.io

2.2 Applications et infrastructures

Le développement des applications et celui des infrastructures de base sont nécessairement complémentaires et mutuellement renforçants. Le progrès des applications dépend de l’amélioration continue des technologies sous-jacentes et des middlewares assurant des services. Réciproquement, l’avancement des infrastructures repose sur la prospérité des applications construites dessus. Par exemple, la croissance fulgurante du DeFi et ses besoins en sécurité ont consolidé la position d’Ethereum comme première blockchain publique, tout en propulsant des outils comme ChainLink ou The Graph. En revanche, les applications GameFi se développent mieux sur des nouvelles blockchains comme BSC, Avalanche ou Solana, offrant des frais bas et une haute vitesse de traitement. Actuellement, la plupart des applications restent simples. Je crois que le prochain cycle verra naître des applications capables de gérer des logiques plus complexes, accompagnées d’infrastructures adaptées.

2.3 Émission et circulation

La différence fondamentale entre Web3 et Web2 réside dans le Token (différence essentielle entre actif et information). L’émission, la circulation et le modèle économique des tokens sont des questions incontournables pour tout entrepreneur Web3. Au fil des ans, les modes d’émission et de circulation ont constamment évolué. Du minage via PoW/PoS au départ, aux ICO, IEO, puis au minage de liquidité DeFi, au « play-to-earn » du GameFi, en passant par les IDO sur plateformes de levée et les airdrops, les méthodes se sont diversifiées. Avec l’arrivée massive des fonds de capital-risque, l’émission de tokens ressemble désormais de près aux multiples tours de financement d’une startup avant une introduction en bourse. Le mode d’émission est donc devenu très varié.

Sur le plan de la circulation, on est passé du trading OTC décentralisé, aux exchanges centralisés avec ordres centralisés, puis aux DEX (exchanges décentralisés). Deux modèles dominent désormais : l’ordre book centralisé et l’AMM décentralisé.

On ignore encore quelle sera la forme finale de l’émission et de la circulation des tokens. Mais comme l’émission et la circulation sont deux attributs fondamentaux de tout actif, chaque changement dans ces mécanismes induit de profonds bouleversements sectoriels et d’énormes effets de richesse. J’espère que le prochain cycle continuera d’innover sur cette dimension.

Figure 5 : PoW & PoS

La découverte initiale de la valeur des applications blockchain généralisées suggère quelques tendances possibles : dans le prochain cycle, d’abord, la nature et les règles de l’évolution sectorielle seront plus complexes, et bon nombre de « lois » jusque-là admises pourraient être remises en cause. Beaucoup d’investisseurs sur le marché secondaire, qui s’appuient sur des analyses de données on-chain figées, en ont déjà fait l’expérience. Ensuite, le temps nécessaire à l’innovation et à la maturation technique pourrait être plus long qu’auparavant. Il est donc conseillé aux acteurs du secteur de se préparer mentalement à une phase prolongée de construction, avec des réserves financières suffisantes.

#3 Prévisions sur les secteurs porteurs du futur

3.1 Rollup et autres solutions d’extension

En matière de scalabilité blockchain, de nombreuses équipes travaillent activement. Des améliorations du consensus, au sharding de niveau L1, puis à l’architecture stratifiée (L1, L2, L3), les solutions se multiplient. Parmi celles-ci, les Rollups sont aujourd’hui dominants. En 2020, Vitalik Buterin publiait « La feuille de route Ethereum centrée sur les Rollups ». En 2022, le sommet ETH Shanghai réaffirmait cette orientation, avec des technologies comme le Danksharding spécifiquement conçues pour les Rollups. Actuellement, deux types dominent : Optimistic Rollup et ZK Rollup.

L’Optimistic Rollup est plus facilement compatible avec l’EVM et supporte les contrats généraux, mais le délai de retrait est long. On observe que les projets phares comme Arbitrum et Optimism ont développé des écosystèmes solides, attirant de nombreux projets. Cette caractéristique de retrait a aussi permis à des ponts cross-chain tiers de trouver leur marché.

La technologie Zero-Knowledge Proof (preuve à divulgation nulle) est aujourd’hui l’un des secteurs les plus convoités par les investisseurs en capital-risque. Techniquement, le ZK permet à un vérificateur de confirmer la validité d’une preuve sans connaître aucun détail supplémentaire. Initialement utilisé pour la confidentialité, le ZK est désormais appliqué à l’extension.

Le ZK Rollup permet des retraits plus rapides que l’Optimistic Rollup, mais sa compatibilité avec l’EVM et les contrats généraux est moins bonne. Ainsi, les projets représentatifs comme ZkSync ou StarkWare sont encore en phase de préparation.

Sur le plan des performances, le ZK Rollup est légèrement supérieur. Pour la migration d’écosystème, l’Optimistic Rollup est plus accessible. C’est pourquoi Vitalik Buterin a déclaré privilégier l’Optimistic Rollup à court terme, mais surveiller de près le ZK Rollup à long terme.

Quelle que soit la solution d’extension, l’objectif final est d’offrir une meilleure expérience utilisateur et développeur afin de bâtir un écosystème florissant. La compétition entre solutions d’extension est loin d’être terminée, ce qui explique pourquoi j’appelle le prochain cycle seulement la « phase initiale » de l’explosion des applications blockchain. Nous pensons que les prochaines solutions d’extension, menées par les Rollups, conserveront une structure diversifiée, favorable à une multitude d’applications et d’écosystèmes innovants.

Il sera particulièrement intéressant d’observer les applications natives émergentes sur ces nouvelles architectures, notamment dans les domaines des dérivés et des jeux, comme Arbitrum Nova.

Figure 6 : Arbitrum Nova

3.2 DID

Le DID, ou identité numérique décentralisée, est un concept ancien. Mais cette année, la proposition de V神 (Vitalik Buterin) du SBT (« Soulbound Token ») et le lancement par Binance du jeton « BAB » ont relancé l’intérêt pour le DID.

Sans entrer dans les détails techniques, d’un point de vue narratif et pratique, un produit DID mature et largement adopté pourrait devenir une infrastructure indispensable pour l’entrée de la blockchain dans le courant dominant.

Il pourrait jouer un rôle clé dans la construction de réseaux sociaux décentralisés, la KYC on-chain, les systèmes de crédit, le prêt sans garantie, ou la conformité réglementaire.

Transposer directement les solutions KYC de Web2 vers Web3 est voué à l’échec. Les projets doivent intégrer intelligemment les données d’interaction on-chain des utilisateurs. Il faut cibler un besoin concret pour capter l’utilisateur.

Figure 7 : Jeton lié à l’âme de Binance / SBT (BABT)

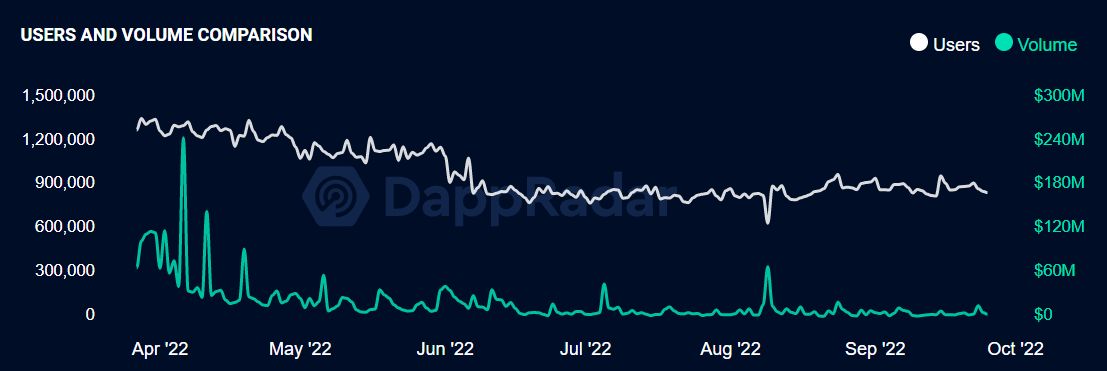

Le GameFi a été un secteur extrêmement chaud en seconde moitié d’année dernière. Mais la fête n’a pas duré : avec l’engouement des petits investisseurs, les jeux sur chaîne sont devenus le dernier maillon du cycle haussier. Aujourd’hui, l’investissement dans les jeux est devenu l’un des sujets les plus controversés pour les institutions. En y repensant, on sait maintenant que le GameFi 1.0 n’était qu’un minage DeFi habillé en jeu, voire un système pyramidal. Grâce à cet habillage ludique, beaucoup ont participé via des guildes (comme des pools de minage), abaissant ainsi la barrière d’entrée par rapport au DeFi classique — il suffisait de déléguer ses fonds. Mais les conflits d’intérêts entre délégués et investisseurs ont blessé de nombreux utilisateurs.

Pour l’industrie du jeu, l’essentiel est que le jeu soit amusant. Cela va au-delà des graphismes : il faut des mécaniques complexes, des modes originaux ou des univers immersifs, exploitant la psychologie et la théorie des jeux pour captiver les joueurs.

Aucun des jeux sur chaîne de l’année dernière n’était vraiment amusant. Ils attiraient les joueurs par des rendements élevés, et en fin de course, les participants ne cherchaient plus qu’à maximiser leur retour sur investissement à court terme. Quand le prix des tokens a chuté et les revenus diminué, les joueurs n’avaient plus aucune raison de rester.

Figure 8 : Comparaison des utilisateurs et volumes GameFi

Ce problème ne vient pas seulement de certains projets, mais d’une fracture fondamentale entre les attentes et expériences des utilisateurs Web2 et Web3. Les utilisateurs Web3 veulent des rendements élevés, tandis que les utilisateurs Web2 recherchent le divertissement. Ces deux groupes ne sont pas totalement exclusifs : il y a beaucoup de joueurs parmi les adeptes de Web3, et les utilisateurs Web2 ont aussi besoin de gagner de l’argent. Ces besoins ne peuvent pas être satisfaits simplement en ajoutant un token à un beau jeu. Il faut concevoir des stratégies différenciées selon les profils, et les intégrer intelligemment.

Au fond, la valeur que nous reconnaissons au jeu blockchain est de résoudre la propriété des actifs : donner aux joueurs le contrôle total sur leurs objets. Ensuite, permettre la gouvernance via les tokens, pour que les studios ne soient plus tout-puissants. Ce sont là des valeurs que la blockchain apporte à un jeu déjà populaire. Mais au stade actuel d’adoption de la blockchain par les utilisateurs Web2, une telle transformation est prématurée. Pour les jeux natifs Web3, l’incitation reste cruciale. Ainsi, la situation de l’année dernière était une étape inévitable, où l’incitation a atteint son premier extrême.

La prochaine phase pourrait être celle de la valorisation des actifs de jeu, c’est-à-dire les NFT. Car les NFT correspondent le mieux aux attributs du jeu, et ont une vraie dimension consumériste, contrairement au GameFi 1.0, qui utilisait les NFT comme de simples « machines minières ». Avec l’amélioration du gameplay et l’évolution des protocoles NFT, la liquidité des NFT augmente. Les jeux centrés sur la valeur des NFT pourraient bien être la voie du prochain cycle des jeux sur chaîne.

Bien sûr, les incitations par token persisteront, mais les modèles économiques seront plus stables et ne seront plus le levier principal.

#Conclusion

L’industrie crypto a connu dix ans de hauts et de bas, construisant progressivement ses fondations idéologiques, techniques puis applicatives. Nous sommes probablement à la veille d’une explosion généralisée des applications blockchain. Outre les secteurs populaires comme les Rollups, le DID ou le GameFi, d’autres domaines — dérivés DeFi, liquidité des NFT, middlewares décentralisés, protocoles inter-chaînes, sécurité blockchain, applications mobiles, DAO — verront aussi émerger des projets remarquables. Le token, mécanisme d’incitation unique au secteur, constitue lui-même un modèle économique particulier. Quel que soit le design du modèle économique, il subit inévitablement des cycles financiers. Lorsque l’innovation du modèle token, la maturité des produits et la narration des applications convergeront, nous assisterons à nouveau à une grande opportunité de cycle.

Références :

1. https://twitter.com/DocumentingBTC/status/1574421976298332160

2. https://DeFillama.com/chains

3. https://dappradar.com/industry-overview

4. https://dapponline.io/dapp

5. https://twitter.com/viv_three/status/1574003545283891200

6. https://dappradar.com/topic/games

7. https://twitter.com/BMANLead/status/1520488056599457792

8. https://nova.arbitrum.io/

9. https://dune.com/becks0303/binance-soulbound-token

🔗 Lien original : (ou cliquez sur « Lire la suite »)

https://mirror.xyz/arcanelabs.eth/-vTsz36fsRqjiVgIR4BPvEVZ8wyexU36M8LjzIDrtlo

📙 Auteur de l’article :

Frank Fan, associé fondateur d’Arcane Fund, fondateur d’Arcane Labs, ancien cadre senior chez Huobi et Microsoft, diplômé de Tsinghua et de Columbia. Passionné par les nouveaux modèles économiques et les révolutions technologiques, il œuvre à la diffusion de Web3.0 à grande échelle, avec des activités dans l’investissement, l’incubation, la stratégie et la gestion. Twitter : @MetaLouis66

Don, chercheur chez Arcane Labs, cinq ans d’expérience en investissement crypto, convaincu que la blockchain changera le monde. Spécialisé dans la découverte de jeunes projets, à la recherche du prochain produit disruptif. Twitter : @AtomWxw

📬 Email de contact : [email protected]

🔗 Plus d’articles sur :

Mirror : mirror.xyz/arcanelabs.eth

Twitter : twitter.com/Arcane_Labs_

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News