Prenons Balancer comme exemple pour examiner pourquoi la gouvernance par veToken est un échec.

TechFlow SélectionTechFlow Sélection

Prenons Balancer comme exemple pour examiner pourquoi la gouvernance par veToken est un échec.

Analyse des raisons de l'échec de la gouvernance Ve à partir des données de Balancer.

Rédaction : Gabe Pohl-Zaretsky

Traduction : TechFlow

Je constate que de nombreux protocoles recommandent d'utiliser la gouvernance Ve pour résoudre leurs problèmes d'économie token.

Dans cet article, j'expliquerai objectivement pourquoi la gouvernance Ve est un mécanisme mauvais et inadapté à la mise en œuvre dans les protocoles. Elle ne résout aucun problème, et en crée même beaucoup d'autres.

Pourquoi tant de protocoles choisissent-ils le modèle Ve ?

Deux raisons :

- Les protocoles ont besoin d’un moyen décentralisé pour distribuer leurs tokens.

- Les protocoles ont besoin d’un moyen pour inciter les détenteurs à ne pas vendre leurs tokens.

Le problème, c’est que le modèle Ve ne parvient pas efficacement à répondre à ces deux besoins.

Prenons l’exemple de Balancer concernant la distribution des tokens.

Après avoir observé la hausse du prix du CRV suite à la « guerre Curve », Balancer a décidé de mettre en œuvre sa propre version de la gouvernance Ve avec veBal.

Alors, comment la communauté s’en sort-elle dans la décision des pools de liquidité méritant une allocation de tokens ?

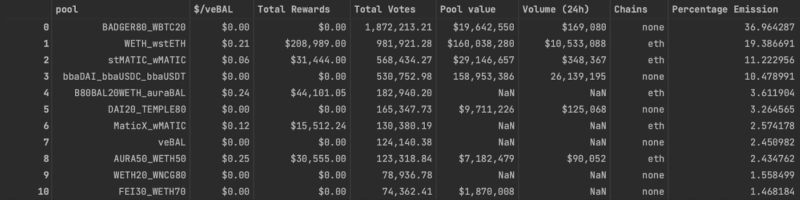

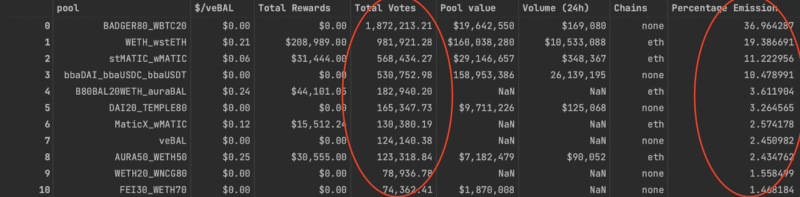

Le graphique ci-dessous présente les données extraites de Balancer concernant la TVL, le volume et la répartition des tokens veBal dans le protocole.

En examinant la colonne « Total Votes » / « Percentage Emissions », nous pouvons observer la répartition des incitations basée sur le poids veBal.

Au total, 78 % du budget quotidien de récompenses de Balancer, soit environ 926 000 $ (!!!), sont alloués à seulement 4 pools de trading.

Les votants veBal considèrent que ces 4 pools doivent être massivement incités avec le budget de Balancer plutôt que les centaines d'autres pools actifs sur la plateforme.

Mais cette décision est-elle rationnelle ?

Clairement non.

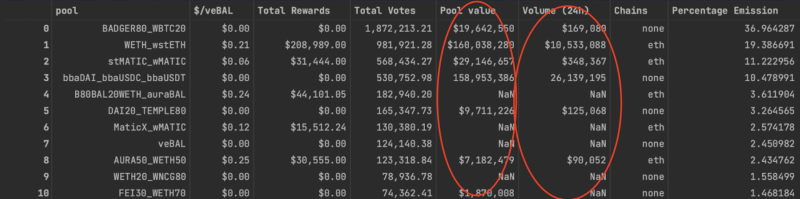

Collectivement, ces 4 pools contribuent à hauteur de 367 millions $ (soit 11,4 %) aux 3,2 milliards $ de TVL de Balancer, et génèrent 37 millions $ de volume quotidien sur un total de 102 millions $ (36,2 %).

La situation empire si l’on se concentre sur les pools BADGER/WBTC et stMATIC/MATIC.

Ces deux pools reçoivent 48,2 % des récompenses veBAL, mais contribuent seulement à 48,7 millions $ de TVL (1,5 % du total) et 500 000 $ de volume (0,5 % du total). Le système veBAL échoue clairement ici.

La communauté Balancer s'en est rendu compte et a été contrainte de voter une solution correctrice, accordant un droit de veto à Hidden Hand, un intermédiaire centralisé, mettant ainsi fin de facto au fonctionnement du système veBAL.

Alors, où est exactement le problème ?

Le problème fondamental réside dans un désalignement d'incitations entre les votants veToken et le protocole lui-même : les plus grands fournisseurs de liquidité (LP) sont aussi les plus grands détenteurs de tokens. Ces LP votent en faveur de leurs propres pools plutôt que pour ceux qui seraient les plus efficaces pour le protocole.

La gouvernance Ve échoue donc à assurer une allocation efficace des tokens. Et qu’en est-il du prix du token ?

Peut-on compenser cet échec par une hausse du prix du token grâce à une forte illiquidité créée intentionnellement ?

Non, cela ne fonctionne pas non plus.

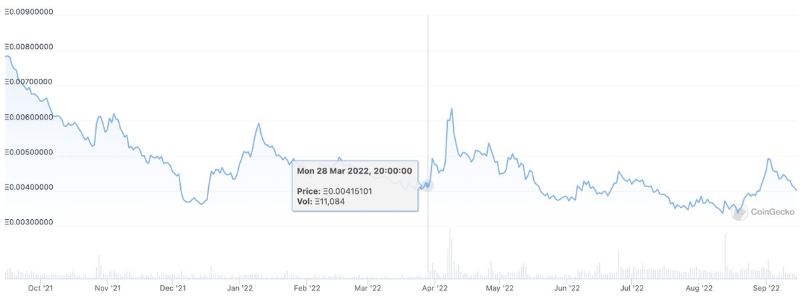

Si l’on examine le prix du BAL exprimé en ETH (pour neutraliser les tendances du marché), on observe une légère hausse potentielle dans les semaines suivant le lancement de veBAL, mais rien qui sorte de la tendance historique.

Même si l’on attribue cette hausse au lancement de veBAL, elle n’est ni durable ni significative, reflétant davantage l’humeur spéculative des traders qu’une stratégie solide à long terme.

Pourquoi l’illiquidité ne fait-elle pas monter le prix ?

Parce que les périodes de verrouillage n’ont pas l’effet escompté : les traders qui souhaitent vendre leurs tokens refusent de les verrouiller. Les seuls tokens verrouillés sont précisément ceux qui n’étaient de toute façon pas destinés à être vendus.

L’économie token Ve ne parvient ni à bien orienter les émissions incitatives, ni à empêcher la vente massive des tokens (réduction de la dépense), tout en mal distribuant les tokens vers des pools de liquidité inefficaces. À mes yeux, le modèle Ve a objectivement échoué.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News