UNI, une deuxième jeunesse : que se passe-t-il après qu'Uniswap ait activé le commutateur de frais ?

TechFlow SélectionTechFlow Sélection

UNI, une deuxième jeunesse : que se passe-t-il après qu'Uniswap ait activé le commutateur de frais ?

À ce jour, l'exemple le plus frappant de décalage entre la réussite d'un protocole et la performance de son jeton est Uniswap.

Rédaction : Ben Giove

Traduction : TechFlow

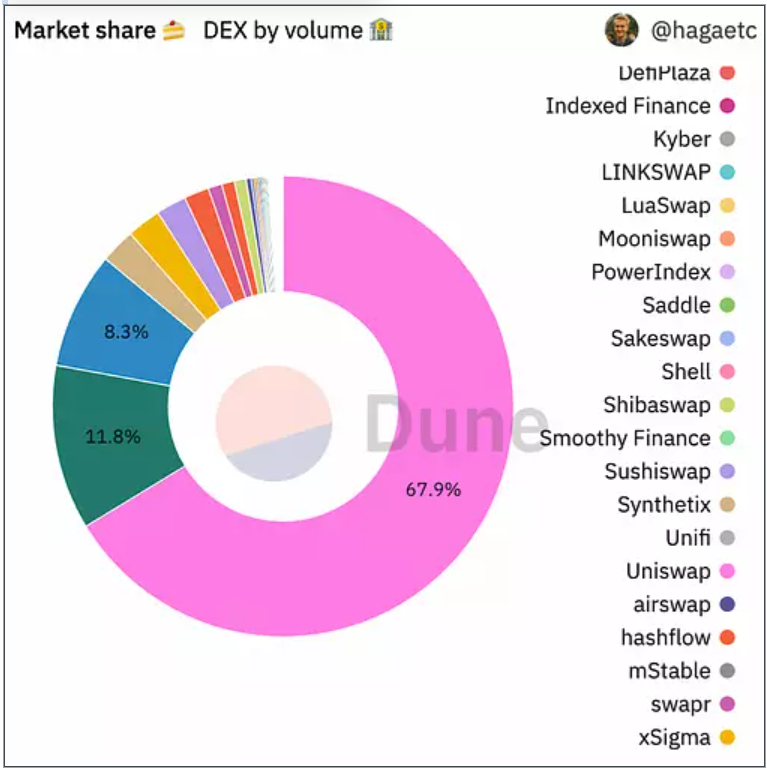

À ce jour, l'exemple le plus frappant de déconnexion entre le succès d'un protocole et la performance de son jeton est Uniswap. Uniswap est le principal échange décentralisé (DEX) sur Ethereum L1, avec une part de marché de 67,9 %. Ce protocole est une véritable machine à cash, ayant généré 1,2 milliard de dollars de revenus pour ses fournisseurs de liquidités (LP) au cours de l'année écoulée. Certains jours, ses frais journaliers ont même dépassé ceux d’Ethereum lui-même.

Malgré cette domination, la performance de UNI a été médiocre, perdant 51 % de sa valeur contre ETH au cours de l'année dernière. Bien que le marché ait connu des fluctuations importantes, on attribue généralement cette mauvaise performance au fait qu'Uniswap n’a jamais activé son « commutateur de frais de protocole ».

Grâce à ce commutateur – qui ne peut être actionné que par un vote de gouvernance des détenteurs de UNI – le DAO Uniswap pourrait percevoir entre 10 et 25 % des frais générés par les LP dans chaque pool.

C’est ainsi que le protocole Uniswap lui-même pourrait se monétiser.

Depuis le lancement d'Uniswap V3 en mai 2021 jusqu'à aujourd'hui, ce commutateur de frais n'a toujours pas été activé. Toutefois, cela pourrait bientôt changer : une proposition du fondateur de PoolTogether, Leighton Cusack, visant à activer les frais pour trois pools, a franchi les deux premières étapes du processus de gouvernance d'Uniswap.

L'impact de cette proposition est considérable : si elle est adoptée, elle démontrera que la gouvernance d'Uniswap est capable d'activer le commutateur de frais.

Plusieurs questions clés émergent :

- Uniswap peut-il activer ses frais sans perdre de parts de marché ?

- Combien le protocole pourrait-il gagner grâce à cette proposition ?

- Quel serait son gain s’il activait les frais sur tous les pools ?

- Que pourrait signifier cela pour le jeton UNI ?

Examinons cela de plus près.

État de la proposition

Avant d’aller plus loin, examinons les détails de la proposition relative au commutateur de frais.

La proposition recommande de prélever 10 % des frais des LP sur trois pools déployés sur Ethereum, soit le taux minimum possible puisque le protocole permet de fixer un prélèvement compris entre 10 et 25 % par pool. Les pools sélectionnés et leurs niveaux de frais sont les suivants :

- ETH-DAI (0,05 %)

- ETH-USDT (0,30 %)

- ETH-USDC (1 %)

Le commutateur de frais serait activé pendant 120 jours (environ 4 mois), et les revenus générés seraient versés au trésor du DAO Uniswap. Passé ce délai, une nouvelle proposition pourrait être soumise à la gouvernance afin que les détenteurs de jetons décident ou non de désactiver les frais pour ces trois pools.

Jusqu’à présent, cette proposition a franchi les deux premières étapes du processus de gouvernance d'Uniswap : le « Temperature Check » et le « Consensus Check », votes réalisés sur Snapshot.

Durant la phase « Temperature Check », la version initiale de la proposition prévoyait l'activation des frais pour les pools ETH/USDC (0,05 %) et USDC/USDT (0,01 %), avec un taux de protocole fixé à 10 %.

Cette proposition a recueilli un soutien quasi unanime, avec 3,5 millions de jetons UNI en faveur contre seulement 54 jetons UNI opposés.

Suite aux retours de la communauté et à des analyses complémentaires, une deuxième version de la proposition a été soumise pour le vote de consensus. Contrairement à la première, cette itération propose d’activer les frais sur les trois pools mentionnés afin de tester plusieurs niveaux de frais pendant une période définie.

Cette version révisée a de nouveau été adoptée massivement, avec 19 millions de jetons UNI en faveur contre seulement 418 jetons UNI opposés.

Bien que la proposition doive encore passer par un vote final contraignant sur la blockchain, elle semble bénéficier d’un large appui au sein de la communauté. Même si le dernier vote ne sera probablement pas aussi unilatéral, il est très probable qu'Uniswap active effectivement les frais pour ces trois pools.

Uniswap perdra-t-il des parts de marché ?

Avant d’aller plus loin, examinons pourquoi Uniswap pourrait activer ses frais sans perdre une part significative de ses parts de marché.

L'argument contre l’activation des frais est simple : si Uniswap active ses frais, il risque de perdre des parts de marché, car les fournisseurs de liquidités migrent habituellement vers des plateformes offrant des rendements supérieurs lorsque leurs profits sont réduits.

Ce risque est amplifié par le fait qu’apporter de la liquidité sur Uniswap V3 est notoirement difficile, en raison de sa fonctionnalité de liquidité concentrée, qui exige une gestion plus active de la part des LP utilisant des AMM basés sur un produit constant ou des stablecoins.

Étant donné que la rentabilité est déjà faible, réduire davantage les gains des LP pourrait entraîner un cercle vicieux : perte de liquidité, baisse de la qualité d’exécution des ordres, diminution du volume et des revenus des LP, et transfert des parts de marché vers des concurrents.

Ce risque est exacerbé dans un secteur aussi concurrentiel que celui des DEX, où les différences entre plateformes sont minces, entraînant une pression constante sur les frais. De plus, les DEX sont facilement forkables — bien qu'il convienne de noter que le code d'Uniswap V3 est protégé par une licence commerciale, ce qui explique probablement pourquoi peu de forks non autorisés existent à ce jour.

Cet argument est convaincant, mais plusieurs raisons laissent penser qu'Uniswap devrait pouvoir activer ses frais, notamment grâce au concept de « volume et liquidité collants », tel qu’évoqué dans l'article « The Economics of Automated Market Makers ».

Ce concept repose sur l'idée que, grâce à sa forte notoriété, de nombreux traders utiliseront exclusivement Uniswap sans chercher systématiquement la meilleure exécution via des agrégateurs. Il en va de même pour les fournisseurs de liquidités, qui, en raison de la trajectoire éprouvée du protocole et de l’immuabilité de ses contrats (sauf pour le commutateur de frais), préféreront continuer à faire du market-making sur Uniswap plutôt que migrer vers des concurrents ou des forks, malgré les frais prélevés.

En outre, presque tous les autres grands DEX, tant au comptant que sur dérivés — tels que Curve, Balancer, SushiSwap, GMX, dYdX et Perpetual Protocol — prélèvent une partie des frais des LP. Dans ce contexte, Uniswap devrait également pouvoir prélever des frais sans perdre une part importante de ses parts de marché.

Et si les frais étaient activés pour ces trois pools ?

Commençons notre analyse en estimant combien Uniswap pourrait gagner si les frais de protocole à 10 % étaient activés pour les trois pools proposés. Pour évaluer les revenus sous différentes conditions de marché, nous examinerons les montants générés au cours des 30 derniers jours, des 120 derniers jours (durée proposée d’activation) et des 365 derniers jours.

Nous analyserons également quelle proportion du volume total et des frais des LP sur Uniswap provient de ces trois pools durant ces périodes.

30 jours

Au cours des 30 derniers jours, ces trois pools ont généré un volume de transactions de 1,31 milliard de dollars, produisant environ 2,9 millions de dollars de frais pour les LP. Si le commutateur de frais avait été activé, Uniswap aurait généré 290 000 dollars de revenus de protocole au cours du dernier mois, soit environ 3,48 millions de dollars annualisés.

Le contributeur principal serait le pool wETH-USDT, qui représenterait 74,4 % des revenus du protocole. Ces trois pools représenteraient respectivement 3,08 % du volume total et 5,71 % des frais totaux d’Uniswap.

120 jours

Sur les 120 derniers jours — correspondant à la durée proposée d’activation — ces trois pools auraient traité environ 6,41 milliards de dollars, générant 16,04 millions de dollars de frais pour les LP. Avec un prélèvement de 10 %, cela représenterait 1,6 million de dollars de revenus pour le protocole, soit environ 4,87 millions de dollars annualisés.

Pendant cette période, le pool wETH-USDT resterait le principal contributeur, représentant 81,7 % des revenus du protocole. Ensemble, ces trois pools représenteraient 3,32 % du volume total et 6,68 % des frais totaux d’Uniswap.

365 jours

Au cours de l’année écoulée, marquée par des pics et des creux d’activité transactionnelle, ces trois pools ont cumulé un volume de 40,4 milliards de dollars, générant 78,19 millions de dollars de frais pour les LP.

Avec un prélèvement de 10 %, Uniswap aurait dégagé un profit de 7,82 millions de dollars.

Une fois encore, le pool wETH-USDT serait le plus grand contributeur, représentant 80,8 % des revenus du protocole. Au total, ces trois pools auraient représenté 5,69 % du volume total et 6,47 % des frais totaux d’Uniswap au cours de l’année.

Conclusion

On observe donc que, selon les périodes, l’activation des frais pour ces trois pools générerait des bénéfices annualisés compris entre 3,48 et 7,82 millions de dollars pour Uniswap.

On constate également que, sur les trois périodes, le pool wETH-USDT domine largement, contribuant à hauteur de 74,5 à 81,7 % des revenus du protocole.

Plus important encore, ces trois pools ne représentent qu’une petite fraction de l’activité totale d’Uniswap, allant de 3,08 à 5,69 % du volume total et de 5,71 à 6,68 % des frais totaux selon les périodes.

En résumé, cette proposition ne gratterait qu'une infime partie du potentiel de monétisation d'Uniswap. Si l’expérimentation s’avère concluante, le DAO dispose d’un immense levier pour accroître ses revenus.

Et si les frais étaient activés pour tous les pools ?

Nous avons désormais une idée des capacités de génération de revenus d’Uniswap grâce à l’activation des frais sur trois pools. Mais que se passerait-il si tous les pools étaient concernés ?

Calculons cela pour mieux cerner le plafond théorique de la rentabilité d’Uniswap.

À première vue, activer les frais sur tous les pools semble irréaliste. Toutefois, si l’essai est couronné de succès, il est fort probable que la gouvernance d’Uniswap décide d’étendre progressivement cette mesure à d’autres pools. Par ailleurs, rappelons qu’il est courant dans l’industrie que les DEX prélèvent une commission sur chaque transaction effectuée sur leur plateforme.

À terme, le taux global de capture — c’est-à-dire le pourcentage des frais totaux générés sur Uniswap qui irait au DAO — ne serait probablement pas uniforme pour tous les pools. Les pools à liquidité rare pourraient avoir un taux de prélèvement plus élevé, tandis que d'autres pourraient ne pas activer activement le commutateur de frais.

Pour simplifier, supposons néanmoins un taux uniforme de 10 % pour tous les pools. Nous mesurerons à nouveau les revenus sur les mêmes périodes : 30 jours, 120 jours et 365 jours.

Avec un prélèvement de 10 %, Uniswap aurait généré respectivement 5,07 millions de dollars (annualisé à 61,68 millions), 23,99 millions de dollars (annualisé à 72,96 millions) et 120,8 millions de dollars sur les périodes de 30, 120 et 365 jours.

Notons que ce montant constituerait un « bénéfice » pur pour le protocole, aucune émission de jetons n’ayant été distribuée aux fournisseurs de liquidités durant ces périodes.

Selon les données annuelles, Uniswap se classerait septième parmi tous les dApps en termes de revenus de protocole, derrière Axie Infinity, les marchés NFT comme OpenSea et LooksRare, les DEX PancakeSwap et dYdX, ainsi que MetaMask grâce à sa fonctionnalité d’échange (Token Terminal).

Uniswap occuperait la troisième place en revenus nets (revenus du protocole moins émissions), juste après OpenSea et MetaMask, les trois n’ayant aucune émission de jetons.

Un jeton UNI productif

Maintenant que nous savons combien Uniswap pourrait gagner en activant le commutateur de frais, examinons quel impact cela pourrait avoir sur la valeur du jeton UNI.

Bien que la proposition actuelle ne prévoie pas de redistribution des revenus aux détenteurs de jetons, il est tout à fait envisageable qu’à l’avenir, les détenteurs de UNI puissent décider de s’attribuer une partie des frais via des rachats ou des distributions en ETH, en stablecoins, etc.

Cela aurait des implications majeures, transformant UNI d’un simple « jeton de gouvernance sans valeur » en un actif productif.

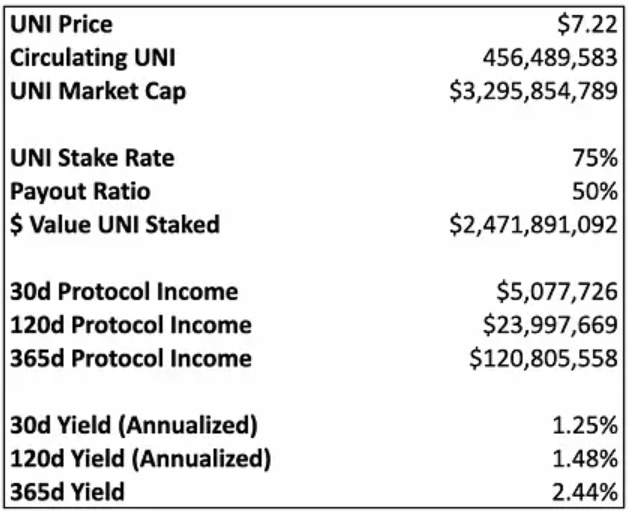

Dans cet esprit, supposons que le DAO Uniswap décide de redistribuer 50 % des revenus issus du commutateur de frais aux détenteurs de UNI, qui pourraient staker leurs jetons pour percevoir des revenus en USDT.

Par prudence, supposons également que 75 % de l’offre totale de UNI soit mis en jeu pour bénéficier de ce revenu, une partie de l’offre restant sur des exchanges centralisés ou utilisée comme liquidité sur des DEX.

Comme on le voit, si les frais étaient activés sur tous les pools d’Uniswap à un taux de 10 %, avec un taux de mise en jeu de 75 % et un taux de distribution de 50 %, les détenteurs de UNI obtiendraient un rendement compris entre 1,25 % et 2,44 % selon l’activité passée sur 30, 120 et 365 jours.

Bien que ce rendement soit inférieur à celui d’autres jetons de DEX comme veCRV et GMX, qui versent généralement 4 à 8 % en 3CRV et ETH, il pourrait néanmoins s’avérer attractif pour les investisseurs, compte tenu de la position dominante d’Uniswap dans l’écosystème.

La vision élargie

En somme, l’activation du commutateur de frais d’Uniswap aurait un impact considérable.

Activer les frais pour trois pools ne représente qu’une infime partie de son potentiel de monétisation. Un protocole solide activant son commutateur de frais deviendrait instantanément l’une des applications les plus rentables du Web3.

En outre, si une partie des revenus était redirigée vers les détenteurs de jetons, UNI deviendrait un actif productif dont le rendement, bien qu’inférieur à celui de ses pairs DeFi, surpasserait celui de nombreuses entreprises traditionnelles matures.

Bien sûr, ces chiffres sont spéculatifs — ils reposent sur des données historiques et ne tiennent pas compte de la croissance future potentielle (mais anticipée).

Peut-être plus important encore, étant donné sa position de protocole phare du DeFi, le succès d’Uniswap dans l’activation de ses frais enverrait un signal fort au marché : les « jetons de gouvernance sans valeur » peuvent effectivement acquérir de la valeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News