Aperçu du paysage du secteur NFTFi : les NFT peuvent-ils reproduire la trajectoire de croissance du DeFi ?

TechFlow SélectionTechFlow Sélection

Aperçu du paysage du secteur NFTFi : les NFT peuvent-ils reproduire la trajectoire de croissance du DeFi ?

Les sous-secteurs actuels de la piste NFTFi, ainsi qu'une brève présentation de certains projets représentatifs.

Rédaction : Mush

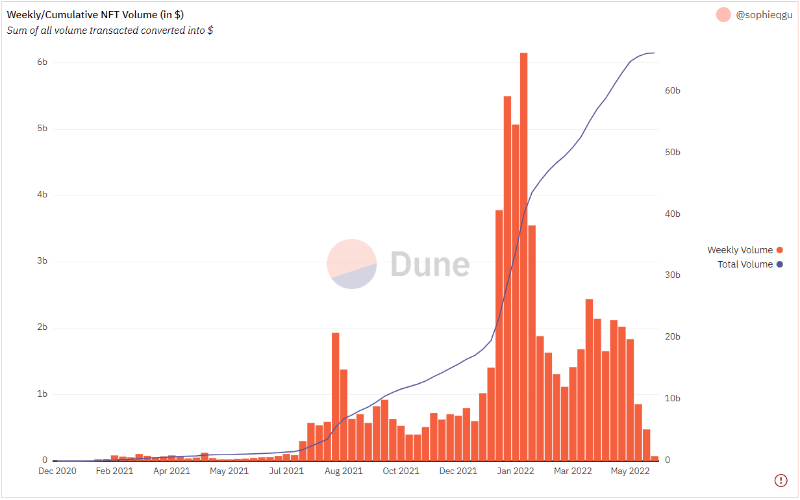

Le marché des NFT a explosé à partir de janvier dernier et est devenu tout au long de l'année écoulée le domaine phare qui a entraîné la dynamique du marché.

Selon les données de Dune Analytics, le volume hebdomadaire des transactions sur le marché NFT a atteint 6,15 milliards de dollars en janvier de cette année. À ce jour, le volume cumulé des transactions sur le marché NFT dépasse les 60 milliards de dollars. Pendant cette période, un grand nombre de NFT populaires sont apparus, tels que Meebits, CryptoPunk ou BAYC. Les NFT ont également permis à l'industrie blockchain de sortir de sa bulle, comme en témoigne le fait que de nombreux amis extérieurs à cet écosystème ont commencé à utiliser des avatars NFT, confirmant ainsi l'effervescence du marché.

Toutefois, avec le retournement baissier généralisé du marché cryptographique, le marché des NFT n’a pas été épargné et son volume ainsi que sa valeur transactionnelle ont chuté rapidement.

Face au resserrement général du contexte économique, le marché des NFT, déjà peu liquide, s'est rapidement refroidi, plaçant ainsi les investisseurs entrés précédemment dans une situation délicate. Les principales raisons d'une faible liquidité sur ce marché sont les suivantes :

1. Barrières d’entrée élevées. Les prix des principaux NFT « blue-chip » actuellement très prisés sur le marché sont devenus extrêmement élevés. Ce seuil de prix élevé décourage les investisseurs ordinaires, limitant les échanges à quelques utilisateurs disposant de capitaux importants. Un marché privé de la majorité des investisseurs voit inévitablement sa liquidité compromise.

2. Difficulté de découverte des prix. Actuellement, les transactions NFT se font principalement par des échanges directs entre utilisateurs (peer-to-peer). En raison du caractère non fongible des NFT, chaque unité est unique. Même pour des NFT appartenant à la même collection, il est difficile d’établir un prix commun.

À ce stade, le marché n’a pas encore établi de consensus clair sur la valorisation des NFT. Surtout pour les NFT blue-chip dominantes, essentiellement des images, dont l’évaluation reste subjective. Les estimations varient fortement selon les utilisateurs, et il existe peu d’outils efficaces de découverte de valeur. Sans prix juste de référence, les transactions peer-to-peer sont difficiles à conclure, et le temps nécessaire pour trouver un contrepartie est souvent long. Par ailleurs, les systèmes d’évaluation entre NFT blue-chip et non-blue-chip diffèrent considérablement, rendant difficile toute généralisation.

3. Faible utilité pratique de la plupart des NFT. Leur détenteur les achète généralement dans l’attente d’une revente à un prix plus élevé, mais les cas d’utilisation concrets restent rares, ce qui complique les transactions.

La faible liquidité et la difficulté de découverte des prix s’influencent mutuellement. L’absence de consensus sur la valeur limite la fréquence des transactions, tandis qu’une amélioration de la liquidité faciliterait la fixation des prix via une augmentation du nombre d’échanges.

Pour améliorer la liquidité du marché NFT et relancer les actifs immobilisés entre les mains des investisseurs, le secteur de la finance dédiée aux NFT (NFTFi) est apparu.

La financiarisation consiste à transformer des actifs illiquides en produits similaires à des titres, leur conférant ainsi de la liquidité. Après avoir vécu l’évolution de la finance traditionnelle et assisté à l’essor du DeFi, le marché se demande si l’industrie NFT peut emprunter une trajectoire similaire. Pour les détenteurs de NFT, comment maximiser la valeur de leurs actifs et améliorer leur efficacité financière ?

Dans les lignes suivantes, nous dresserons un panorama sommaire des sous-secteurs actuels du NFTFi et présenterons brièvement certains projets représentatifs.

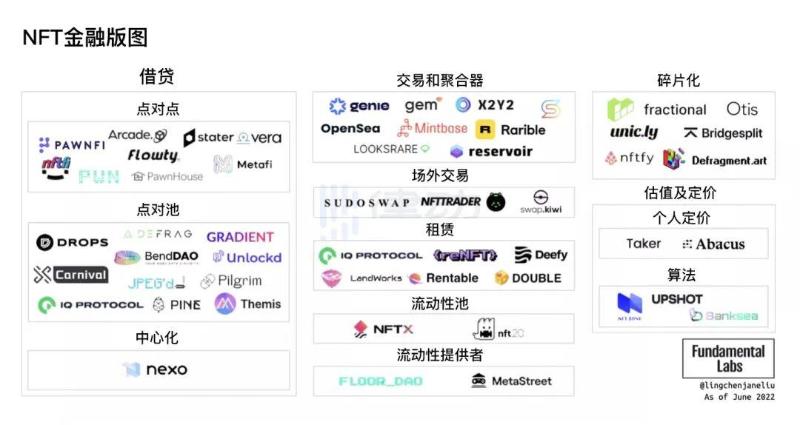

Paysage actuel du secteur NFTFi

Source de l'image : Fundamental Labs

Le secteur NFTFi se divise actuellement en plusieurs composantes : marchés et agrégateurs NFT, transactions hors cote, prêt, location, pools de liquidité, fournisseurs de liquidité, fractionnalisation et évaluation des prix.

1. Marchés et agrégateurs

Les marchés et agrégateurs constituent les lieux où les utilisateurs achètent et vendent des NFT. C’est le segment le plus ancien du marché NFT et celui qui occupe actuellement la plus grande part du marché. Parmi les plateformes représentatives figurent Opensea, Looksrare, etc. Comme le montre le graphique ci-dessous, l’essentiel des transactions NFT s’effectue principalement sur ces deux plateformes.

Volume quotidien des transactions NFT par plateforme

2. Transactions hors cote (OTC)

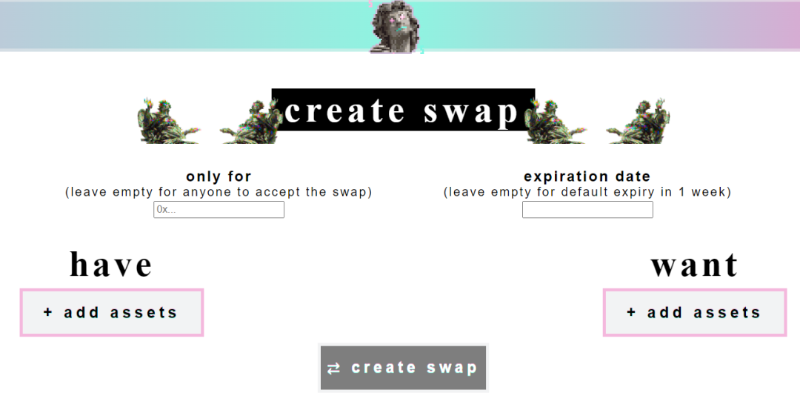

Les transactions hors cote (OTC) désignent des échanges directs entre deux parties, sans passer par une plateforme tierce. Un utilisateur peut créer une demande de transaction puis attendre qu’un autre participant accepte ou négocie. Il est aussi possible de créer une transaction ciblée vers un acheteur spécifique, afin de vendre l’actif à un interlocuteur préalablement convenu. Les parties peuvent discuter des modalités directement via un chat. Une fois l’accord trouvé, chacun envoie son actif à un contrat de garantie, qui exécute automatiquement l’échange sans intervention tierce. Les projets représentatifs de ce domaine incluent Sudoswap, X2Y2, tader.xyz, etc.

Sudoswap

Sudoswap est une plateforme d’échange non-custodial, sans frais de transaction, optimisée en termes de gas fee, permettant d’échanger simultanément des actifs ERC-20 et ERC-721.

Un utilisateur peut créer sur Sudoswap une transaction d’échange adressée à un destinataire spécifique (adresse de portefeuille), indiquer les actifs détenus et ceux souhaités, puis envoyer le code d’échange au destinataire pour finaliser l’opération.

Sudo a récemment lancé un contrat AMM (market-maker automatisé) spécialisé dans la liquidité NFT — SudoAMM. Similaire aux pools de liquidité d’Uniswap, n’importe qui peut créer un pool de liquidité entre un NFT et l’ETH, y apporter de la liquidité (sous forme de NFT ou ETH), ou effectuer des échanges dans le pool (NFT contre ETH ou inversement).

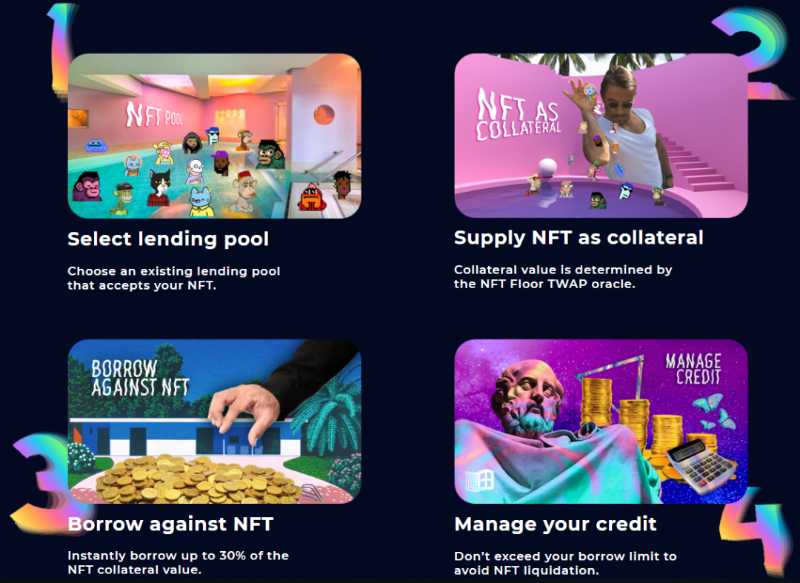

3. Prêt NFT

Les produits de prêt comptent parmi les premiers à avoir explosé et à être devenus populaires dans l’écosystème DeFi. Considéré comme une infrastructure fondamentale de la finance décentralisée, ce secteur devrait connaître des perspectives de développement étendues dans l’avenir.

Le prêt NFT consiste à utiliser des NFT comme collatéral pour obtenir des prêts en cryptomonnaies, selon un mécanisme de surcollatéralisation.

Pour servir de garantie, il faut que le marché ait un certain consensus sur la valeur du NFT : d'une part, les participants doivent reconnaître sa valeur ; d'autre part, le prix doit être largement accepté. Pour ces raisons, les NFT actuellement acceptées comme collatéral sont principalement des NFT blue-chip telles que CryptoPunk.

Les activités de prêt reposent sur le ratio prêt/valeur (Loan to Value, LTV) pour contrôler les risques. Lorsque la valeur du NFT baisse au point de ne plus couvrir suffisamment le prêt, le collatéral doit être liquidé. Ainsi, l'évaluation des NFT constitue la base du prêt garanti. Or, la difficulté générale à fixer un prix précis sur le marché NFT devient un frein majeur au développement de ce secteur.

Actuellement, le prêt NFT repose sur trois modèles principaux :

1) Mode pair-à-pair (Peer to Peer) ;

2) Mode pair-à-pool (Peer to Pool) ;

3) Modèle centralisé.

Les projets représentatifs sont respectivement NFTFi.com, DropsDao et Nexo.

1) Pair-à-pair (Peer to Peer)

Dans ce modèle, l’emprunteur publie une offre indiquant ses besoins (montant, durée, taux d’intérêt, devise souhaitée, etc.), puis cherche un prêteur correspondant.

Les taux d’intérêt actuels dans ce modèle sont relativement élevés, situés entre 30 % et 100 %. Le ratio prêt/valeur (LTV) est d’environ 50 %, signifiant qu’un NFT d’une valeur de 100 ETH permet d’obtenir environ 50 ETH de prêt.

L’inconvénient principal de ce modèle est la longueur du processus de mise en relation entre emprunteur et prêteur, et donc de correspondance des demandes. En outre, lorsque l’emprunteur a besoin urgent de liquidités, le prêteur dispose d’un pouvoir de négociation bien supérieur. La plateforme phare de ce modèle est NFTFi.com.

NFTFi.com

Lancée en 2020, NFTFi.com est une plateforme de prêt. L'emprunteur dépose son NFT sur la plateforme en indiquant ses conditions de prêt (montant, durée, taux, devise, etc.). Les prêteurs parcourent ensuite les offres disponibles, choisissent celles qui les intéressent, et négocient directement avec l'emprunteur avant de débloquer les fonds. À l’échéance, si le remboursement est effectué, le NFT revient à l’emprunteur. En cas de défaut, le NFT est transféré au prêteur.

2) Pair-à-pool (Peer to Pool)

Dans ce modèle, le détenteur de NFT le dépose dans un pool dédié et obtient immédiatement un prêt. Contrairement au modèle pair-à-pair, l’emprunteur n’a pas à attendre une mise en relation, ce qui accélère l’accès aux fonds et améliore l’efficacité. Ce modèle utilise également la surcollatéralisation. La valeur du NFT est basée sur le « prix plancher » (floor price) observé sur le marché pour cette collection sur une période récente. Ce modèle dépend fortement de la précision des oracles de prix NFT, car la valorisation du collatéral détermine directement le montant du prêt et influence donc la gestion des risques financiers de la plateforme.

DropsDao

DropsDao propose des prêts instantanés selon un modèle de pool NFT.

Les détenteurs de NFT les déposent dans un pool dédié à leur catégorie. Le prix du collatéral est déterminé par le prix plancher collecté par la plateforme sur le marché. En échange, l'utilisateur obtient un prêt équivalent à environ 30 % de la valeur du NFT, moyennant le paiement d'intérêts à la plateforme.

Les prêteurs injectent des cryptomonnaies majeures ou des stablecoins dans le pool et perçoivent en retour une partie des intérêts générés.

3) Centralisé

Les plateformes centralisées de prêt NFT ciblent principalement les institutions, en proposant des services financiers exclusivement aux grands détenteurs de NFT blue-chip. Une plateforme emblématique est Nexo.io.

Nexo

Nexo est une plateforme centralisée de prêt qui permet aux utilisateurs d’emprunter en utilisant leurs NFT ou autres actifs cryptographiques comme garantie, ou de prêter leurs cryptomonnaies pour générer des intérêts. Son service de prêt NFT est réservé aux institutions possédant des NFT blue-chip telles que CryptoPunks ou BAYC, d’une valeur supérieure à 500 000 dollars. Chaque utilisateur bénéficie d’un gestionnaire de compte dédié. Une fois validé, le prêt est accordé instantanément.

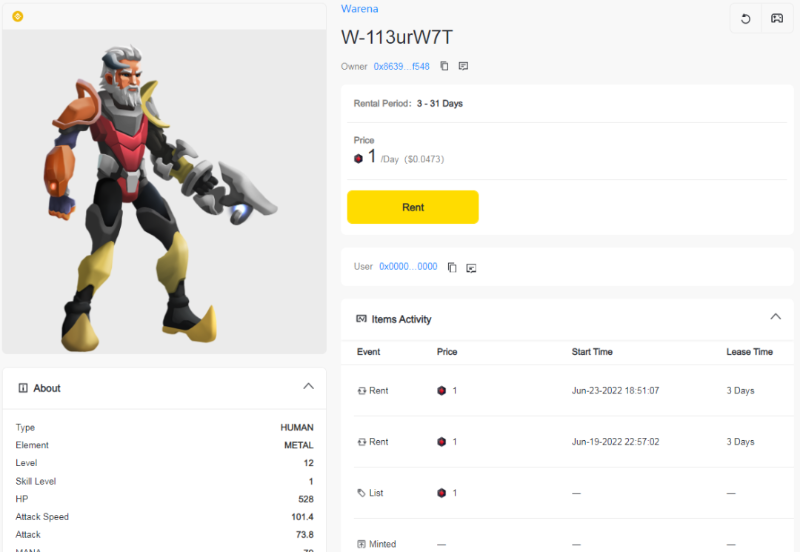

4. Location NFT

La location permet de conserver la propriété du NFT tout en transférant temporairement son usage, valorisant ainsi les actifs NFT inutilisés.

Les catégories populaires de NFT comprennent actuellement les avatars, les noms de domaine, les terrains virtuels dans les métavers, les équipements de jeu, etc. Bien que ces NFT aient un prix élevé limitant leur liquidité, leur valeur d’usage permet une alternative : la location à court terme. Pour le bailleur, cela génère des liquidités sans aliéner son actif. Pour le locataire, cela permet d’utiliser un NFT sans avoir à l’acheter à plein prix.

Les projets représentatifs incluent IQ Protocol et Double Protocol.

Double Protocol

Double Protocol est un protocole de location axé principalement sur les NFT liés aux jeux vidéo.

Son équipe technique a proposé l’EIP-4907 sur Ethereum, désormais adopté comme standard ERC-4907. Ce protocole définit des attributs spécifiques à la location dans les NFT, tels que l’utilisateur autorisé et la durée de location. Grâce à ce standard, la séparation entre propriété et droit d’usage des NFT devient fiable et normalisée. C’est le 30ᵉ standard ERC approuvé sur Ethereum. Avant cela, aucune norme universelle de location NFT n’existait, obligeant chaque projet à développer ses propres contrats intelligents.

Le propriétaire d’un NFT peut publier une offre de location sur Double Protocol en précisant la durée minimale/maximale et le loyer. Après sélection de la période par le locataire et paiement du loyer, ce dernier reçoit un doNFT, jeton représentant le droit d’usage du NFT. À l’expiration du contrat, l’accès est automatiquement révoqué.

5. Pools de liquidité

Les utilisateurs peuvent créer des coffres-forts NFT (vaults) et générer des revenus en fournissant de la liquidité (en déposant des NFT), percevant ainsi une part des frais de transaction générés. Les projets représentatifs sont NFTX, nft20, etc.

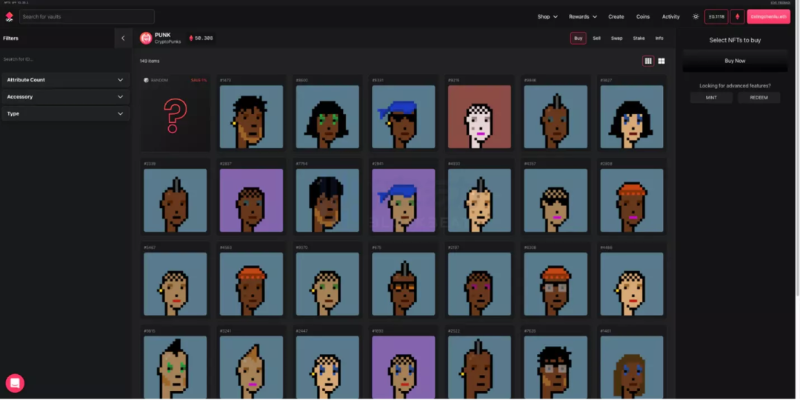

NFTX

NFTX permet aux utilisateurs de convertir des NFT difficiles à échanger en jetons ERC-20 facilement négociables.

Un utilisateur dépose un NFT dans un coffre-fort (vault) NFTX et reçoit en échange un jeton ERC-20 homogène appelé vToken. Ce vToken permet d’échanger 1:1 contre un NFT du coffre, de manière aléatoire, ou moyennant un supplément de 5 % pour choisir un NFT spécifique.

Le détenteur de vToken peut le vendre sur un DEX (comme Uniswap ou Sushiswap) pour obtenir de la liquidité, ou acheter des vTokens sur DEX pour récupérer un NFT depuis le coffre.

Le coffre-fort PUNK de NFTX

Lorsque les vTokens sont échangés dans des pools de liquidité DEX, ils entrent dans une phase de découverte de prix. Étant adossés 1:1 à des NFT physiques, les vTokens bénéficient d’un soutien de valeur tangible. Ils permettent aussi de regrouper des NFT de valeur similaire. Par exemple, si un utilisateur juge qu’un CryptoPunk est sous-évalué par rapport au prix du vToken PUNK, il aura tendance à déposer son NFT dans le coffre, récupérer des PUNK, puis les vendre sur le marché. Ce mécanisme contribue progressivement à établir le prix plancher d’une collection NFT.

Pour les collectionneurs possédant des NFT à faible liquidité, déposer leurs actifs dans un coffre-fort leur permet de percevoir une part des frais de transaction, tandis que la vente des vTokens obtenus leur fournit des stablecoins, revitalisant ainsi la liquidité.

6. Fournisseurs de liquidité

Les protocoles décentralisés de liquidité NFT rassemblent les NFT des utilisateurs, leur offrant des récompenses en échange de mise en gage, et fournissent cette liquidité aux pools comme NFTX. Les projets représentatifs sont FLOOR.DAO et MetaStreet.

FLOOR.DAO

Source de l'image : Fundamental Labs

FloorDao comprend trois rôles principaux :

a) Créanciers

Utilisateurs qui fournissent leurs NFT à Floor. En échange, ils reçoivent des jetons $FLOOR à prix réduit.

b) Mise en gage (Stakers)

Les stakers verrouillent leurs $FLOOR dans le trésor (treasury) et reçoivent des récompenses exprimées en $sFLOOR.

c) Trésor (Treasury)

Le trésor Floor génère des revenus en fournissant de la liquidité NFT à NFTX (rémunération des coffres) et en alimentant des pools de jetons sur Sushiswap (frais de transaction). Ces revenus sont reversés au sein du système FLOOR.

7. Fractionnalisation

En tant que jetons non fongibles, chaque NFT est unique et ne peut pas être divisé comme un jeton fongible (FT). Cette caractéristique limite en partie sa liquidité. Toutefois, la propriété qu’il représente peut être fractionnée.

La fractionnalisation consiste à découper la propriété d’un NFT unique en plusieurs parts, transformées en jetons fongibles échangeables. Par exemple, convertir 1 NFT en 10 000 FT. Cette méthode abaisse le seuil d’entrée et améliore la liquidité. Elle est comparable au « split d’actions » en finance traditionnelle, où une action coûteuse est divisée en plusieurs actions moins chères. Comme sur Robinhood, où les utilisateurs peuvent acheter des fractions d’actions Tesla plutôt qu’une action entière. Les projets représentatifs sont Fractional.art et Unic.ly.

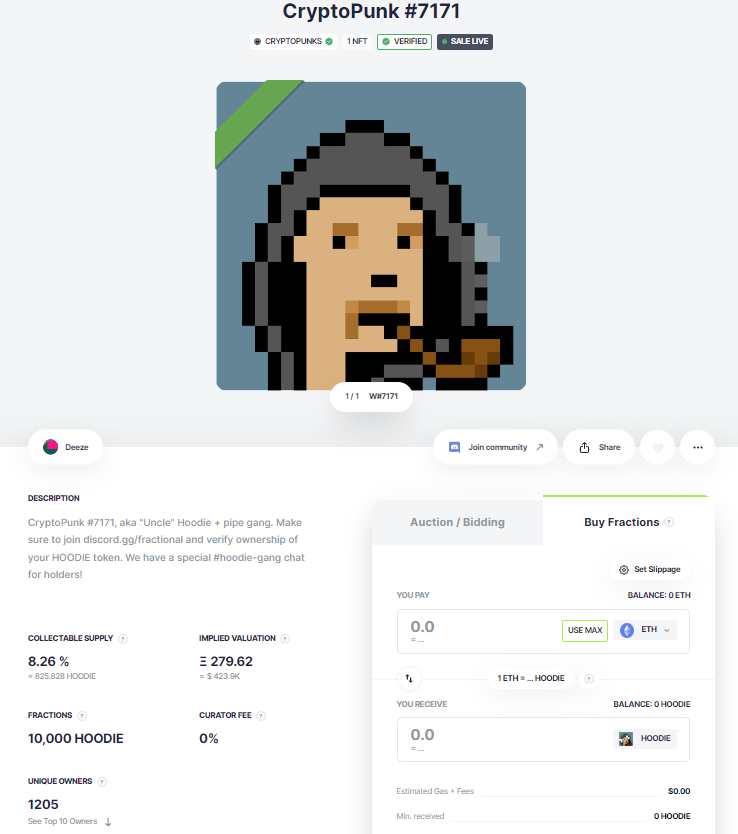

Fractional.art

Fractional.art fonctionne sur le réseau Ethereum et permet aux collectionneurs de verrouiller leurs NFT dans un contrat intelligent, puis d’émettre des jetons ERC-20 fongibles. Ces jetons représentent une part de la propriété du NFT.

Sur Fractional, l’utilisateur choisit combien de FT seront créés à partir d’un NFT et fixe un prix plancher. Après dépôt dans un VAULT, il reçoit le nombre correspondant de FT. Par exemple, un détenteur de CryptoPunk#7171 peut le déposer dans le Vault HOODIE et recevoir 10 000 jetons HOODIE. Ces HOODIE peuvent être conservés ou donnés. Les détenteurs de FT détiennent une part du NFT, et la totalité des FT permet de racheter le NFT initial.

Une fois un pool de liquidité HOODIE/ETH créé sur Uniswap ou un autre DEX, les utilisateurs peuvent vendre leurs HOODIE.

Si un utilisateur propose un prix supérieur au prix plancher pour le NFT verrouillé, une vente aux enchères est déclenchée. Les détenteurs de FT perçoivent alors les revenus proportionnellement à leur participation.

8. Évaluation et valorisation

Comme mentionné précédemment, l’évaluation des NFT constitue une infrastructure essentielle du secteur NFTFi. Que ce soit pour les transactions ou les prêts, ce service est crucial. Une valorisation précise joue un rôle vital dans l’amélioration de la liquidité. Un système d’évaluation robuste réduit le temps de mise en relation entre acheteurs et vendeurs, et stimule le développement du marché du prêt. De nombreux projets explorent actuellement ce domaine, avec plusieurs méthodes principales :

a) Oracle

Dans les projets DeFi, les oracles sont des éléments centraux. Le recours aux oracles comme source de prix est une pratique courante, également adoptée dans le domaine NFTFi pour relier les prix aux marchés externes.

Un oracle performant nécessite des sources de données fiables et une méthode de pondération pertinente. Les deux sources les plus utilisées dans le domaine NFT sont actuellement l’API d’Opensea et les prix planchers de NFTX. Opensea, étant la plateforme la plus utilisée, offre une référence significative, bien que ses mécanismes de prix (offres publiques) laissent place à certaines manipulations. Le mécanisme de découverte de prix de NFTX, quant à lui, repose sur l’agrégation de NFT similaires. Grâce aux activités d’arbitrage, les écarts de prix sont corrigés plus rapidement, permettant d’identifier un prix plancher équitable pour une collection.

La plupart des protocoles combinent aujourd’hui les prix provenant d’Opensea, de NFTX et d’autres sources, en réalisant une synthèse pondérée pour aboutir à une estimation finale.

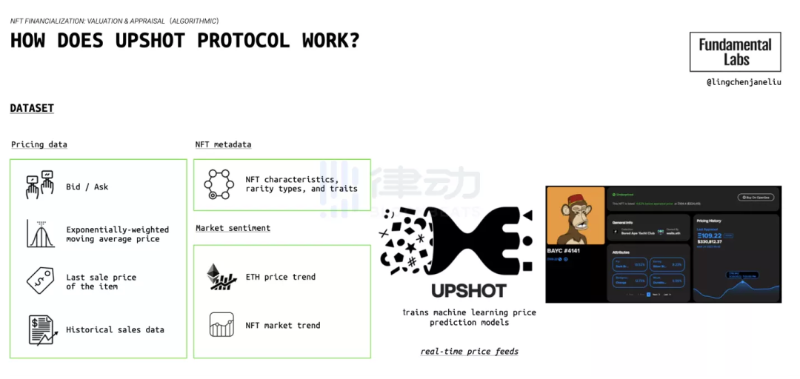

b) Apprentissage automatique (Machine Learning)

Certains protocoles utilisent des algorithmes de machine learning pour construire des modèles prédictifs basés sur les historiques de transactions. Des projets notables incluent NFTbank, UPShot et Banksea.

Comme les oracles, ces modèles traitent des métadonnées, mais utilisent des algorithmes qui requièrent une définition préalable des caractéristiques des NFT (traits, rareté, etc.), regroupent ensuite les NFT selon ces traits, analysent les données de prix par groupe, et finalement prédisent la valeur d’un NFT selon ses caractéristiques.

Source de l'image : Fundamental Labs

c) P2P

Ce modèle utilise les activités de prêt pair-à-pair pour découvrir le prix des NFT.

Dans un prêt, emprunteur et prêteur doivent parvenir à un consensus sur la valeur du NFT pour conclure l’opération. Ainsi, les plateformes de prêt peuvent aussi jouer le rôle de marché.

Cependant, les prix sont influencés par la subjectivité et par l’urgence du besoin de fonds de l’emprunteur, ce qui peut entraîner des écarts. De plus, une fois fixé, le prix reste figé pendant un certain temps, sans ajustement dynamique.

d) Agents rationnels

Le protocole Abacus détermine la valorisation des NFT grâce à des agents économiques rationnels cherchant à maximiser leurs profits.

Abacus met en place un système d’évaluation soutenu par de la liquidité. Les utilisateurs créent des pools NFT et y déposent de l’ETH comme liquidité. La valeur du NFT dans le pool est égale à tout moment à la valeur totale d’ETH verrouillée dans le pool.

Conclusion

La faible liquidité du marché NFT a engendré un besoin de financiarisation. Le marché a exploré plusieurs voies — transactions, prêt, location, pools de liquidité, fractionnalisation — pour rendre les NFT plus liquides. Toutefois, en raison des difficultés d’évaluation, du manque de consensus sur les prix et de la faible utilité pratique, ces initiatives en sont encore à un stade préliminaire.

Le marché NFT continue de croître et a déjà réussi à sortir de sa niche. En regardant l’évolution du DeFi et de la finance traditionnelle, nous sommes convaincus que le NFTFi est un secteur aux potentialités immenses. Avec l’amélioration progressive des infrastructures et l’innovation sectorielle, des solutions plus abouties émergeront inévitablement, dotant tout l’écosystème NFT de nouvelles capacités.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News