MEV 2.0 : MPSV brise le monopole du marché MEV et génère des revenus passifs pour les utilisateurs

TechFlow SélectionTechFlow Sélection

MEV 2.0 : MPSV brise le monopole du marché MEV et génère des revenus passifs pour les utilisateurs

Ce sont les choix des utilisateurs qui briseront le monopole du marché MEV !

Auteur : Ali Sheikh

Traduction : DeFi之道

Depuis 2017, la valeur maximale extractible (MEV) a connu plusieurs innovations majeures. Ces progrès impliquent principalement deux acteurs : les mineurs et les chercheurs de MEV. L'une des avancées les plus significatives dans le domaine MEV a été la création de Flashbots, conçue pour démocratiser l'accès à la MEV entre ces deux participants. Toutefois, même aujourd'hui, un acteur clé reste ignoré : les utilisateurs. Bien que cela soit largement accepté sous le mécanisme de consensus proof-of-work (« PoW ») d'Ethereum, la preuve d'enjeu (« PoS ») ouvre la porte à une redéfinition de la MEV pouvant potentiellement inclure les utilisateurs. La plupart des solutions MEV actuelles se concentrent sur les mineurs, les chercheurs de MEV ou même les validateurs ; nous pensons que les utilisateurs peuvent et doivent également faire partie intégrante de ce système.

Cet article présente le concept de MPSV (validateur partageant les profits MEV), une idée novatrice permettant aux utilisateurs de bénéficier de la MEV, achevant ainsi pleinement sa démocratisation. Par « démocratisation complète », j'entends que les utilisateurs pourraient finalement recevoir une part des profits MEV en fonction du choix de leur fournisseur de mise en jeu (staking). Avant d'aborder le MPSV, il convient d'abord de comprendre :

(1) Les principaux acteurs actuels de la MEV,

(2) La structure économique du marché MEV,

(3) Le fonctionnement général des systèmes de preuve d'enjeu (PoS) et le rôle des validateurs,

(4) Quelques notions de théorie des jeux.

Les acteurs de la MEV

La valeur maximale extractible (MEV) demeure l'un des domaines où les participants du marché cryptographique peuvent extraire des bénéfices, qu'il s'agisse d'un marché haussier ou baissier. La MEV désigne l'extraction de valeur auprès des utilisateurs par le réordonnancement, l'insertion ou la censure des transactions au sein d'un bloc.

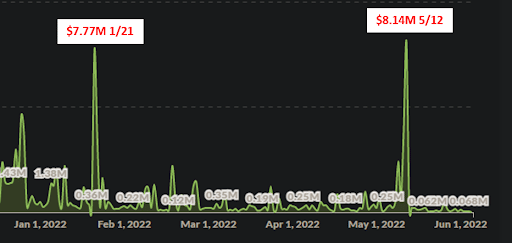

La MEV peut être rentable aussi bien en période de marché baissier qu’haussier, car l’espace des stratégies transactionnelles est vaste et encore largement inexploité. Étant donné la dynamique actuelle du marché, les incitations poussent les participants à concevoir continuellement de nouvelles stratégies innovantes à longue traîne afin d’extraire de la valeur. Selon Flashbots, rien que sur Ethereum, 20 millions de dollars de MEV ont été extraits au cours des 30 derniers jours. Même après l’effondrement de l’écosystème Terra et alors que tout le marché cryptographique était en baisse, nous avons observé l’un des pics journaliers les plus élevés (sinon le plus élevé) de profit brut MEV en 2022, le 12 mai 2022 :

* Profit brut = Valeur extraite quotidiennement par les transactions MEV réussies, sans déduction du paiement aux mineurs

Source : explore.flashbots.net

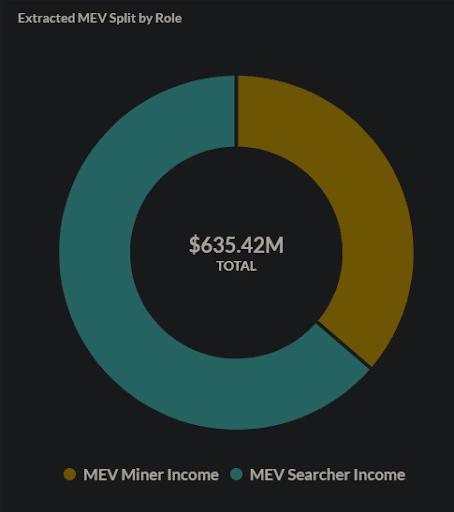

Aujourd’hui, deux catégories seulement remportent la victoire dans l’univers MEV : les mineurs et les chercheurs. Dans ce contexte, les chercheurs sont les principaux bénéficiaires des récompenses MEV :

Source : explore.flashbots.net

Structure économique du marché et MEV

Avant d’analyser la dynamique du marché, il est essentiel de définir clairement sa structure. Examinons d’abord la structure globale du marché MEV, puis les marchés secondaires des chercheurs MEV et des mineurs.

Le marché MEV

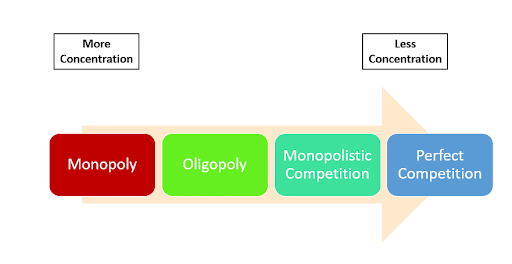

Ce qui distingue le marché MEV, c’est la collaboration entre mineurs et chercheurs MEV pour extraire de la valeur. Globalement, l’ensemble du marché MEV ressemble davantage à une structure d’oligopole.

Un oligopole est un marché ou secteur dominé par quelques grands vendeurs ou producteurs. Ici, l’espace de blocs constitue le produit fabriqué, monétisé via la MEV. Voyons comment cet oligopole se traduit concrètement dans le marché MEV actuel :

1. Barrières à l’entrée élevées :

-

Mineurs : les coûts initiaux élevés liés au matériel, à l’expertise technique et au capital rendent extrêmement difficile l’entrée individuelle sur le marché.

-

Chercheurs MEV : si cette activité n’est pas nécessairement intensive en capital, les barrières à l’entrée sont élevées en termes de compétences techniques requises, de spécialisation et de compréhension approfondie du DeFi, d’ETH et d’autres blockchains.

2. Concurrence imparfaite / Pouvoir de fixation des prix :

En général, les chercheurs MEV et les mineurs collaborent pour maximiser la valeur extractible totale, même au détriment des utilisateurs. En outre, les mineurs ont un avantage : ils peuvent choisir d’accepter toute proposition venant d’un chercheur MEV offrant la récompense la plus élevée, devenant ainsi des fixateurs de prix.

3. Interdépendance entre entreprises :

En raison de leur taille importante et de la faible concurrence, la manière dont un mineur construit la MEV influence les actions des autres mineurs.

De plus, les chercheurs MEV et les mineurs sont interdépendants : les chercheurs identifient les opportunités MEV et soumettent celles-ci aux mineurs, qui décident ensuite de réorganiser, insérer ou censurer les transactions dans les blocs.

4. Concurrence non-prix :

Généralement, les mineurs ne rivalisent pas avec les chercheurs MEV sur la répartition des profits, mais sur d'autres facteurs tels que le matériel spécialisé, l'hébergement, le niveau de service ou la marque.

5. Possibilité de collusion :

Étant donné la centralisation des mineurs, ceux-ci pourraient effectivement coopérer ensemble. Par exemple, ils pourraient convenir d’accepter uniquement des propositions partageant 95 % des profits MEV avec les chercheurs. Cependant, Flashbots résout ce problème dans le marché MEV actuel.

De même, si les chercheurs MEV s’unissent, ils pourraient exiger une répartition plus favorable des profits entre mineurs et chercheurs.

Le marché des chercheurs MEV

Maintenant que nous avons défini le marché MEV global, examinons ses sous-marchés. Concentrons-nous maintenant sur le marché des chercheurs MEV.

Les chercheurs MEV agissent comme des « plombiers » de la blockchain. Ils analysent minutieusement les transactions au sein des blocs pour identifier les opportunités MEV. Il s’agit d’un groupe d’artisans anonymes hautement spécialisés, possédant des connaissances techniques précieuses sur les méthodes d’extraction de valeur. Ce modèle présente les caractéristiques de la concurrence monopolistique.

La concurrence monopolistique (à ne pas confondre avec le monopole) est une forme de concurrence imparfaite où de nombreux producteurs s'affrontent, mais proposent des services différenciés, non substituables parfaitement.

Voyons comment ces traits caractéristiques s’appliquent au marché des chercheurs MEV :

1. Services légèrement différenciés :

Tous les chercheurs MEV cherchent à identifier des valeurs extractibles sur la chaîne, bien que leurs approches varient. Par exemple, certains peuvent se concentrer sur l’arbitrage, les liquidations, les attaques « sandwich » ou des stratégies longue traîne spécialisées.

2. Nombreux chercheurs :

-

Cela va de soi.

3. Maximisation des profits :

Les chercheurs MEV cherchent à maximiser leurs profits, donc extraire autant de MEV que possible depuis les blocs. Comme dans un jeu de monopole pur, chaque chercheur tentera d’identifier le maximum de MEV sans subir de pénalités de la part des utilisateurs (généralement).

4. Information imparfaite :

Les chercheurs MEV bénéficient d’un avantage informationnel par rapport aux utilisateurs, qui abandonnent souvent de la valeur sans s’en rendre compte.

5. Résultat :

Les chercheurs considèrent que leurs actions n’affectent pas celles des autres chercheurs.

Le marché des mineurs MEV

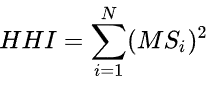

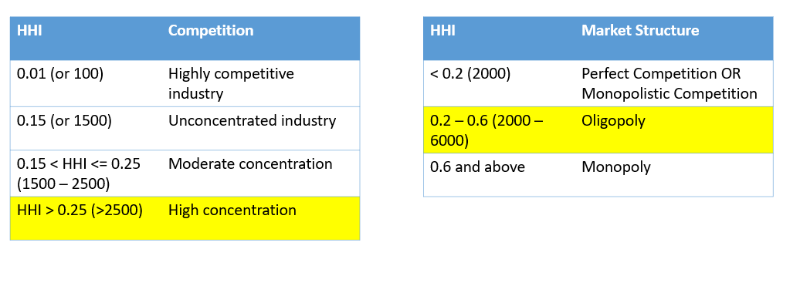

L’une des principales raisons pour lesquelles le marché MEV ressemble à un oligopole est que le marché des mineurs lui-même est oligopolistique. Étant donné que les chercheurs MEV collaborent avec les mineurs, l’ensemble combiné forme une structure proche de celle d’un oligopole couplé à une concurrence monopolistique. Plutôt que de rediscuter les traits de l’oligopole, calculons ici l’indice Herfindahl-Hirschman (HHI) pour mesurer le degré de centralisation du marché des mineurs.

L’indice HHI mesure la taille des entreprises relativement à leur industrie, ainsi que le niveau de concurrence entre elles. Il se calcule comme suit :

Dans cette équation, MSi représente la part de marché de l’entreprise i, et N le nombre total d’entreprises. Nous additionnons les carrés des parts de marché pour évaluer la concentration du secteur. Le fait d’élever les parts au carré donne un poids plus important aux acteurs disposant de parts plus grandes.

Nous pouvons utiliser MiningPoolStats pour obtenir le taux de hachage de chaque mineur, qui sert de proxy approximatif pour sa part de marché (environ 81 mineurs listés). Procédons ainsi :

-

Convertir la puissance de chaque mineur en TH/s

-

Calculer la puissance totale en TH/s

-

Diviser la puissance de chaque mineur par la puissance totale

-

Élever chaque valeur obtenue en #3 au carré

-

Additionner les résultats de #4

Si nous calculons l’HHI pour ces mineurs, nous obtenons environ 545 ou 0,545, ce qui indique un haut degré de centralisation du marché des mineurs, typique d’une structure oligopolistique.

Un marché MEV idéalement en concurrence parfaite

La concurrence parfaite est une structure de marché idéale où tous les producteurs et consommateurs disposent d’une information complète et symétrique, sans coûts de transaction.

Les caractéristiques d’un marché en concurrence parfaite sont :

-

Un grand nombre d’acheteurs et de vendeurs

-

Produits homogènes

-

Libre entrée et sortie des entreprises

-

Connaissance parfaite du marché

-

Les vendeurs réalisent des profits normaux (par opposition aux profits excessifs)

Dans un tel marché, l’offre égalise la demande, atteignant ainsi l’efficacité de Pareto. L’efficacité de Pareto correspond à une situation où aucun individu ou critère de préférence ne peut être mieux servi sans détériorer la situation d’au moins un autre.

L’une des innovations les plus marquantes dans le domaine MEV fut la création de Flashbots, visant à démocratiser la MEV.

« Réduire les externalités négatives des techniques actuelles d’extraction de la valeur maximale extractible (dorénavant appelée MEV), et éviter les risques existentiels que la MEV pourrait poser aux blockchains riches en état comme Ethereum. »

Trois objectifs de Flashbots :

-

Démocratiser l’accès aux revenus MEV

-

Apporter de la transparence aux activités MEV

-

Redistribuer les revenus MEV

Flashbots contribue à créer un terrain de jeu équitable pour les chercheurs MEV en aidant à prévenir la collusion et en démocratisant l’accès à la MEV. Bien que Flashbots ait démocratisé les opportunités MEV pour les chercheurs, les utilisateurs en sont toujours exclus. On pourrait arguer que n’importe qui peut participer à la MEV, y compris les utilisateurs, mais cela reste irréaliste car la majorité des utilisateurs DeFi n’y ont pas accès.

Ainsi, tandis que les chercheurs MEV et les mineurs tirent des bénéfices améliorés du système MEV de Flashbots dans un système PoW, les utilisateurs eux ne reçoivent rien ou deviennent des cibles d’extraction de valeur. La dynamique actuelle entre chercheurs et mineurs ne suffit pas à complètement démocratiser la MEV ni à la rapprocher d’un marché en concurrence parfaite. Toutefois, la preuve d’enjeu (PoS) pourrait changer la donne et nous conduire théoriquement vers un marché en concurrence parfaite.

Nouveau paradigme : vers la preuve d’enjeu

Comme on le sait, Ethereum opère une transition vers un système de preuve d’enjeu (PoS). Dans un système PoS, plutôt que des mineurs en compétition pour valider les transactions, des « validateurs » sont sélectionnés aléatoirement selon un calendrier de leaders pour vérifier les transactions.

La preuve d’enjeu (PoS) est un mécanisme de consensus cryptographique qui vous oblige à bloquer ou immobiliser vos jetons afin d’avoir une chance d’être choisi comme validateur.

Ce qui rompt fondamentalement avec l’oligopole dans la PoS, c’est que les utilisateurs peuvent décider auprès de quels validateurs placer leurs fonds en staking, influant potentiellement sur la sélection du leader ou le poids d’enjeu (décrit plus bas).

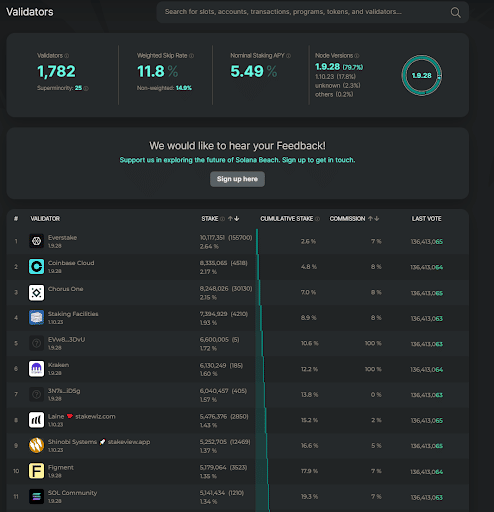

Nous pourrions tirer des enseignements de Solana pour comprendre comment les utilisateurs pourraient potentiellement bénéficier des revenus MEV et profiter de la « valeur extractible ». Ce qui change la donne pour les utilisateurs dans la PoS, c’est leur décision sur où placer leurs jetons, ouvrant ainsi la voie à des innovations MEV. Plus un validateur dispose d’un poids d’enjeu élevé, plus ses chances d’être choisi comme leader sont grandes.

Avant d’aller plus loin, commençons par quelques bases sur les validateurs de Solana.

Consensus et validateurs sur Solana

Solana utilise la preuve d’historique, son propre mécanisme de consensus original basé sur la preuve d’enjeu. L’infrastructure réseau de Solana est composée de validateurs et de nœuds RPC. Les validateurs constituent l’épine dorsale du réseau Solana, chargés de traiter les transactions et de participer au consensus. Ce sont les « nœuds de consensus » du réseau : ils valident les transactions, votent pour les blocs et font progresser le mécanisme de consensus de Solana. L’exécution d’un validateur (ou d’un nœud RPC) nécessite un serveur bare-metal à spécifications élevées.

Selon la documentation de Solana sur l’algorithme de génération du planning des leaders (voir point #3) :

Algorithme de génération du planning des leaders

Le planning des leaders est généré à l’aide d’une graine prédéfinie. Le processus est le suivant :

-

Utiliser périodiquement la hauteur des ticks PoH (compteur croissant monotone) comme graine pour un algorithme pseudo-aléatoire stable.

-

À cette hauteur, échantillonner toutes les comptes de mise en jeu ayant une identité de leader et ayant voté dans le nombre de ticks configuré par le cluster. Cet échantillon est appelé « ensemble actif ».

-

Trier l’ensemble actif par poids d’enjeu.

-

Utiliser la graine aléatoire pour sélectionner un nœud pondéré par enjeu, créant ainsi un ordre pondéré.

-

Cet ordre devient effectif après un nombre de ticks configuré par le cluster.

Aujourd’hui, les récompenses des validateurs se divisent en trois catégories :

-

Récompenses protocolaires : émises selon le taux d’inflation défini par le protocole global – supplémentaires aux frais de transaction perçus.

-

Mise en jeu (staking) : les stakers sont récompensés pour leur aide à la validation du registre. Les utilisateurs peuvent en bénéficier en déléguant leur mise en jeu à un nœud validateur. Le validateur est responsable de rejouer le registre et d’envoyer les votes vers le compte de vote de chaque nœud ; les stakers peuvent déléguer leurs parts à ce compte. En cas de fourchement, le reste du cluster utilise ces votes pondérés par enjeu pour choisir un bloc.

-

Pools de staking – ce sont des solutions de staking liquide favorisant la résistance à la censure et la décentralisation, comme Marinade Finance et Lido.

Le rendement actuel du staking repose sur le taux d’inflation courant, le nombre total de SOL mis en jeu, ainsi que le temps de fonctionnement et les commissions de chaque validateur individuel. La commission du validateur est un pourcentage des récompenses d’inflation du réseau versé au validateur. Le temps de fonctionnement du validateur est déterminé par ses votes.

Autrement dit, les retours du staking proviennent du plan d’inflation de Solana. Les validateurs offrent des récompenses de staking aux utilisateurs, mais peuvent aussi leur facturer des frais ou commissions. Et si nous pouvions augmenter ces récompenses au-delà du niveau standard d’inflation, de manière bénéfique pour tous ?

Les utilisateurs peuvent choisir un validateur qu’ils préfèrent pour le staking, et s’ils le souhaitent, basculer vers un autre, ce qui prend 2 à 4 jours sur Solana. Grâce à des solutions comme mSOL liquide de Marinade, les utilisateurs peuvent débloquer immédiatement leurs SOL contre des jetons mSOL en temps réel. Cela crée une dynamique concurrentielle intéressante entre validateurs. Les utilisateurs choisiront celui qui leur offre le rendement le plus élevé et les frais/commissions les plus bas.

Toutes choses égales par ailleurs, les utilisateurs opteront pour le validateur offrant le rendement le plus élevé et les frais les plus bas.

Et c’est là que cela devient très intéressant ! Plus un validateur peut regrouper et mettre en jeu de SOL, plus son poids d’enjeu augmente. Plus son poids d’enjeu est élevé, plus ses chances d’être choisi comme leader sont grandes. Imaginez un système de loterie où plus un validateur possède d’enjeu, plus il a de chances d’être tiré.

La MEV sur Solana aujourd’hui

Actuellement, la majeure partie de la MEV extraite sur Solana revient aux chercheurs MEV. Elle provient principalement de robots qui inondent la blockchain Solana à la recherche d’opportunités d’arbitrage ou de lancement anticipé de NFT. Du fait du coût très bas des transactions sur Solana, exécuter des robots est une stratégie simple pour capter les opportunités MEV.

La MEV future sur Solana

Or, une façon de briser ce cycle de spam consiste à instaurer une enchère scellée d’état, où les ressources disputées coûtent plus cher à verrouiller que les autres. Sur Solana, Jito Labs développe une enchère silencieuse scellée permettant aux chercheurs d’enchérir sur l’espace de blocs. Parmi les avantages : permettre aux transactions MEV de s’exécuter hors chaîne dans une sorte de mempool publique (actuellement inexistante sur Solana). Les transactions envoyées via Jito seront priorisées, et les récompenses partagées avec les validateurs, de façon similaire à Flashbots. Les bénéfices incluent :

-

Éliminer les robots spammeurs – ils ne pourront plus trouver de MEV significative car leurs transactions ne seront plus prioritaires

-

Meilleure expérience utilisateur

-

Décongestionner le réseau Solana et l’améliorer en efficacité

Alors, comment pouvons-nous démocratiser complètement la MEV et la rapprocher d’un marché en concurrence parfaite ?

Le choix des utilisateurs !

Bienvenue au MPSV, l’avenir d’un marché MEV efficace

Quand les chercheurs MEV peuvent collaborer avec les validateurs pour extraire de la MEV, des dynamiques intéressantes de théorie des jeux apparaissent. Un résultat optimal serait que les utilisateurs puissent finalement bénéficier passivement d’une part des récompenses MEV. Mais comment ?

MPSV = Validateur Partageant les Profits MEV

Explorons d’abord deux exercices de théorie des jeux. Le jeu 1 est trivial, mais examinons-le. Les validateurs et chercheurs MEV doivent-ils partager les récompenses ? Pour simplifier, supposons : un seul chercheur MEV et un seul validateur.

-

Comme mentionné, ce cas est trivial : si l’une ou l’autre partie refuse de partager et souhaite garder 100 % de la MEV extraite, aucune ne consentira à collaborer. La solution optimale dans le schéma ci-dessus consiste à partager les profits entre chercheur et validateur. Même si 50 % est arbitraire, coopérer sert au mieux les intérêts de chacun. Que ce soit 60/40, 90/10, etc., peu importe – ils doivent travailler ensemble.

-

Il est clair qu’il existe une interdépendance entre les chercheurs MEV et les validateurs sur le marché MEV. Aucun ne peut exister sans l’autre.

-

À long terme, nous pourrions voir les validateurs intégrer les chercheurs MEV en interne ou exécuter eux-mêmes des stratégies MEV, ne laissant que les formes exotiques accessibles aux chercheurs externes.

Le cas suivant est plus intéressant. Nous avons établi ci-dessus qu’un partage de profits entre chercheurs et validateurs aurait lieu. Maintenant, posons la question : un validateur devrait-il décider de partager une partie de ses profits MEV avec les utilisateurs qui délèguent auprès de lui ?

Supposons les hypothèses suivantes :

-

L’interdépendance entre chercheurs MEV et validateurs est établie conformément au Jeu 1.

-

Deux validateurs : Validateur A et Validateur B

-

Ils commencent avec le même poids d’enjeu (même quantité d’actifs mis en jeu)

-

Les utilisateurs sont économiquement rationnels : ils choisiront le validateur offrant le rendement le plus élevé

-

Les validateurs A et B décident chacun quelle part de leurs profits MEV partager avec leurs utilisateurs respectifs

-

Si un validateur perd ses utilisateurs, il ne peut plus devenir leader (supposons que tous ses jetons soient transférés vers un autre validateur)

-

S’il perd ses utilisateurs, il ne reçoit plus de transactions MEV des chercheurs, qui les dirigent vers un autre validateur

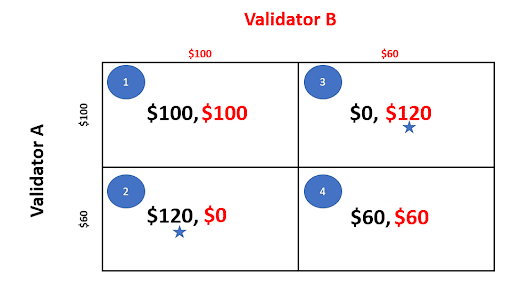

-

Supposons que la MEV générée soit uniforme et constante : 100 $ MEV par validateur, les chiffres hors cases représentant les profits conservés par chaque validateur.

-

Nous envisageons un scénario à long terme, pas à court terme.

Analysons chaque scénario dans les cases.

1. A = B.

Le validateur A fixe son profit MEV à 100 $ (profit utilisateur A = 0 $).

Le validateur B fixe son profit MEV à 100 $ (profit utilisateur B = 0 $).

Profit total utilisateur = 0 $.

Chaque validateur empoche 100 $, les utilisateurs ne touchent rien.

2. A < B.

Le validateur A fixe son profit MEV à 60 $ (profit utilisateur = 40 $).

Le validateur B fixe son profit à 100 $ (profit utilisateur = 0 $).

Les utilisateurs gagnent 40 $ par transaction MEV (total 80 $).

À long terme, les utilisateurs du validateur B partent, et ce dernier finit par réaliser 0 $ de profit.

En parallèle, le validateur A reçoit des transactions MEV supplémentaires et gagne 60 $ de plus (60 $ + 60 $ = 120 $). Logique :

-

Horizon long terme

-

Les utilisateurs étant rationnels, préfèrent le validateur A offrant un meilleur rendement – ils transfèrent leurs fonds vers A et abandonnent progressivement B.

-

En transférant tous leurs actifs vers A, B ne peut plus devenir leader ni recevoir de transactions MEV des chercheurs.

-

* La MEV destinée à B est redirigée vers A – avec un profit équivalent, soit 60 $ + 60 $ = 120 $.

-

Cela réduit finalement le profit MEV de B à 0 $.

3. A > B.

La logique du scénario #2 s’applique ici.

4. A = B.

Le validateur A fixe son profit MEV à 60 $ (profit utilisateur A = 40 $)

Le validateur B fixe son profit à 60 $ (profit utilisateur B = 40 $)

Les utilisateurs gagnent 40 $ par transaction MEV (total 80 $).

Dans ce cas, les utilisateurs d’A restent, ceux de B restent aussi. Aucun validateur n’est abandonné.

Équilibre de Nash du MPSV

L’équilibre de Nash est un théorème de décision en théorie des jeux affirmant qu’un joueur obtient le meilleur résultat possible en ne déviant pas de sa stratégie initiale. Dans un équilibre de Nash, la stratégie de chaque participant est optimale étant donné les décisions des autres.

Sur le graphique ci-dessus, nous voyons que si les validateurs A et B fixent leurs profits à un niveau égal, ils s’en sortent mieux que s’ils choisissaient un niveau plus élevé (case 4 plutôt que case 1). Mais la question demeure : la case 1 est-elle le résultat attendu ? Pour le savoir, trouvons d’abord les meilleures réponses de A et B :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News