Howard Marks : Comment s'échapper avant l'effondrement du marché

TechFlow SélectionTechFlow Sélection

Howard Marks : Comment s'échapper avant l'effondrement du marché

Le comportement le plus admirable pour un investisseur devrait être : « Ce que commence le sage, l'insensé le termine. »

Traduction : Zhu Xueying, Zhao Ying, Bu Shuqing

Au fil du siècle, les marchés boursiers ont connu des hauts et des bas, cycliques et incessants, comme autant de météores brillants traversant le ciel de l’histoire.

Pourquoi ces cycles existent-ils ? Pourquoi les investisseurs consacrent-ils tant d’énergie à lutter contre les fluctuations du marché ? Parce que leur psychologie influence constamment la trajectoire des marchés. Tant que les êtres humains participeront aux marchés financiers, nous verrons ces phénomènes se répéter inlassablement.

Dans sa dernière note intitulée « Bull Market Rhymes » (Les Rythmes du Marché Haussier), Howard Marks, cofondateur du fonds Oaktree Capital, analyse les régularités des cycles haussiers et montre comment le comportement des investisseurs permet d’identifier à quel stade du cycle on se trouve, afin de sortir avant un krach boursier.

Poussés par la quête du rêve de richesse, les investisseurs perdent toute prudence face à l’euphorie du marché haussier, et cette frénésie mentale est souvent le signe annonciateur d’un risque imminent.

Marks souligne que les investisseurs doivent savoir reconnaître quand la « mentalité haussière » domine le marché, et rester nécessairement prudents. Le terme « mentalité haussière » n’est pas positif : il désigne un comportement imprudent et une tolérance excessive au risque. C’est une raison de s’inquiéter, non de s’enthousiasmer.

C’est l’aversion au risque et la crainte des pertes qui maintiennent les marchés en sécurité et en bon sens.

Marks insiste sur le fait que les prix des actifs dépendent à la fois des fondamentaux et de la perception que les gens en ont. Les rendements élevés pendant les marchés haussiers renforcent la croyance en des nouveautés, des événements improbables ou des résultats optimistes. Lorsqu’on croit fermement à la valeur de ces éléments, on finit par conclure qu’« il n’y a pas d’actions trop chères ». À ce moment-là, les nouveaux entrants achètent massivement, maintenant les marchés à des niveaux élevés. La prudence, la sélectivité et la discipline disparaissent précisément quand elles sont le plus nécessaires.

Marks prend pour exemple la situation actuelle des marchés :

Sur Wall Street aujourd’hui, la baisse des taux pousse les marchés vers le haut, puis l’anticipation d’une inflation causée par ces taux bas les fait redescendre ; ensuite, la prise de conscience que les baisses de taux stimulent une économie en récession relance les marchés, avant qu’enfin la peur d’un resserrement monétaire dû à une surchauffe économique ne les fasse replonger.

Marks affirme adhérer à des maximes intemporelles en matière d’investissement, et considère que le meilleur comportement pour un investisseur est : « Ce que le sage commence, le fou l’achève. »

Voici le texte intégral de cette note :

Bien que j’utilise beaucoup de citations dans mes notes, seules quelques-unes figurent parmi mes préférées. L’une d’elles est celle de Mark Twain :

L’histoire ne se répète pas, mais elle rime.

Il est avéré que Mark Twain a prononcé les quatre premiers mots en 1874, mais rien ne prouve clairement qu’il ait dit la suite.

Au fil des ans, plusieurs personnes ont tenu des propos similaires. En 1965, le psychanalyste Theodor Reik exprimait la même idée dans un article intitulé « Loin devant ». Il ajoutait quelques phrases supplémentaires, que je trouve particulièrement justes :

Les cycles reviennent sans cesse, montant et descendant, avec peu de variations dans leur déroulement. On dit que l’histoire se répète, mais ce n’est probablement pas tout à fait exact. L’histoire se contente de rimer selon des motifs similaires.

Les événements passés ne se reproduisent pas à l’identique, mais leurs grandes lignes reviennent effectivement, surtout en matière de comportement d’investissement — c’est précisément ce que j’étudie ici.

Ces deux dernières années, les cycles décrits par Reik ont connu leurs phases de montée et de descente, attirant l’attention des marchés. Ce qui me frappe particulièrement, c’est le retour de styles typiques de comportement d’investissement, qui constitueront le sujet principal de cette note.

Je précise d’emblée que cette note ne cherche pas à prédire l’orientation future du marché. Par exemple, le mouvement haussier a commencé en mars 2020 après avoir touché un creux, mais depuis lors, de graves problèmes internes (inflation) et externes (conflit russo-ukrainien) sont apparus, entraînant d’importants ajustements. Personne, moi y compris, ne peut savoir quel sera l’effet combiné de tous ces facteurs sur l’avenir.

Mon objectif en écrivant cette note est simplement de replacer les événements récents dans une perspective historique, afin d’en tirer certaines leçons implicites. C’est crucial car il faut remonter 22 ans en arrière, jusqu’à l’éclatement de la bulle technologique en 2000, pour observer le début d’un véritable marché haussier et la fin du précédent marché baissier. Beaucoup de lecteurs, ayant commencé à investir plus tard, n’ont pas vécu ces épisodes.

Vous pourriez demander : « Quelle était la situation des rendements boursiers avant les crises de 2008-2009 et celle de 2020 liée à la pandémie ? »

À mes yeux, avant chacune de ces crises, les marchés ont progressé graduellement, sans suivre une trajectoire parabolique. Cette hausse n’était pas alimentée par une euphorie délirante, ni par des prix poussés à des sommets irrationnels, et ces prix élevés n’ont pas causé les crises. La crise de 2008-2009 provenait du marché immobilier et de la titrisation des subprimes ; celle de 2020 fut provoquée par la pandémie de Covid-19 et la fermeture de l’économie décidée par les gouvernements.

Concernant ce que j’appelle un « vrai marché haussier », ma définition ne vient pas du site Investopedia :

Une augmentation continue des prix d’un actif ou d’un titre sur une période donnée.

Le marché est généralement considéré comme haussier lorsqu’il rebondit de 20 % après une baisse de 20 %.

La première définition est trop plate, elle ne capte pas l’état d’esprit central des investisseurs durant un marché haussier. La seconde donne une fausse impression de précision : un marché haussier ne devrait pas être défini par des pourcentages de variation des prix. Pour moi, il est préférable de le décrire par la sensation qu’il procure, la psychologie des investisseurs sous-jacente et les comportements d’investissement qu’il engendre.

(J’ai commencé à investir avant que les seuils numériques pour définir les marchés haussiers et baissiers ne soient établis, et je les trouve insignifiants. Est-ce vraiment important que l’indice S&P 500 baisse de 19,9 % ou 20,1 % ? Je préfère la vieille définition du marché baissier : une épreuve nerveuse (nerve-racking).)

01Excès et corrections

Mon deuxième livre s’intitule Cycle de marché (Mastering the Market Cycle: Getting the Odds on Your Side). Comme on le sait, je suis un étudiant et un adepte des cycles. Au fil des années, j’ai vécu plusieurs cycles importants (et j’en ai tiré des enseignements).

Je crois que comprendre où l’on se situe dans le cycle du marché permet de pressentir ce qui va suivre. Mais alors que j’avais rédigé les deux tiers de ce livre, une question m’est venue à l’esprit, que je n’avais jamais envisagée auparavant : pourquoi y a-t-il des cycles ?

Par exemple, l’indice S&P 500 existe depuis 1957, et son rendement annuel moyen sur 65 ans dépasse légèrement 10 %. Pourquoi ce taux n’est-il pas stable chaque année ? Pour rappel, comme je l’ai déjà demandé dans ma note de juillet 2004 « Le juste milieu », pourquoi le rendement de l’indice S&P 500 n’a-t-il été compris entre 8 % et 12 % que six fois en tout, et pourquoi a-t-il passé 90 % du temps loin de cette fourchette ?

Après réflexion, je pense pouvoir expliquer cela par le concept d’« excès et correction ».

Si l’on imagine le marché boursier comme une machine, on souhaiterait qu’elle fonctionne de manière stable et continue au fil du temps. Cependant, l’état psychologique des investisseurs influe fortement sur leurs décisions, ce qui explique largement les fluctuations du marché.

Quand les investisseurs adoptent une vision haussière, ils tendent à aboutir aux conclusions suivantes :

Premièrement, tout va continuer à monter indéfiniment ; deuxièmement, peu importe le prix qu’ils paient pour un actif, quelqu’un d’autre l’achètera plus cher (c’est la théorie du « plus grand imbécile »), car leur optimisme est extrême :

Les cours augmentent plus vite que les bénéfices des entreprises, dépassant largement la valeur intrinsèque (hausse excessive).

Ensuite, l’environnement devient décevant, et les achats à prix élevé apparaissent clairement comme des erreurs, ramenant les cours à leur juste valeur (correction), puis au-dessous.

La baisse des cours alimente la morosité du marché, entraînant une chute bien inférieure à la valeur réelle (baisse excessive).

Finalement, les achats opportunistes repoussent les cours déprimés vers leur juste valeur (correction).

Les hausses excessives entraînent des rendements supérieurs à la moyenne pendant une période, tout comme les baisses excessives produisent des rendements inférieurs à la moyenne. D’autres facteurs peuvent jouer, mais selon moi, le mécanisme d’« excès et correction » explique la majorité des cas. Entre 2020 et 2021, nous avons assisté à une surenchère boursière, et maintenant nous voyons une correction en cours.

02La psychologie du marché haussier

Durant un marché haussier, un environnement favorable pousse les cours vers le haut et renforce la confiance des investisseurs. Cette confiance incite à des comportements agressifs, ce qui amplifie encore la hausse, générant davantage d’optimisme et d’aventures spéculatives.

Cette spirale ascendante est l’essence même du marché haussier, dont la progression semble irrésistible.

Au début de la pandémie, nous avons assisté à un effondrement typique des prix des actifs. L’indice S&P 500 avait atteint un sommet historique de 3386 points le 19 février 2020, puis chuta d’un tiers en seulement 34 jours, atteignant 2237 points le 23 mars. Mais ensuite, plusieurs forces combinées ont entraîné une forte reprise :

La Réserve fédérale a abaissé les taux directeurs près de zéro, tandis que le Trésor américain annonçait des mesures massives de relance économique.

Ces mesures ont convaincu les investisseurs que les institutions nationales feraient tout pour stabiliser l’économie.

La baisse des taux a fortement réduit le rendement anticipé des investissements, affectant leur attractivité relative.

Ces facteurs combinés ont poussé les investisseurs à accepter des risques à court terme.

Les prix des actifs ont donc grimpé : d’ici fin août, l’indice S&P 500 avait non seulement récupéré toutes ses pertes, mais dépassé son sommet de février.

Les actions FAAMG (Facebook, Amazon, Apple, Microsoft, Google), les logiciels et autres valeurs technologiques ont fortement contribué à cette hausse.

Finalement, les investisseurs ont conclu qu’ils pouvaient s’attendre à une hausse durable du marché, conformément à l’état d’esprit habituel des marchés haussiers.

Comme mentionné ci-dessus, l’élément central de la mentalité haussière est que la majorité perçoit la hausse des cours comme un signal positif pour l’avenir, devenant ainsi optimiste. Seuls quelques-uns doutent que cette hausse soit excessive, dépendante d’attentes futures, donc insoutenable, et susceptible de s’inverser.

Cela me rappelle une autre de mes citations préférées, que j’ai apprise il y a environ 50 ans : les « trois phases du marché haussier » :

Phase 1 : Quelques individus perspicaces commencent à parier sur l’arrivée imminente d’un marché haussier.

Phase 2 : La majorité des investisseurs prennent conscience que le marché haussier est en cours.

Phase 3 : Tout le monde croit que le marché haussier durera éternellement.

Ce qui est intéressant, c’est que malgré la transformation rapide opérée par la Réserve fédérale, du creux de mars 2020 à l’expansion de mai, le scepticisme dominait toujours l’état d’esprit des investisseurs. Leur question récurrente était :

Comment les marchés peuvent-ils monter alors que la situation est si mauvaise, avec une pandémie galopante et une économie au point mort ?

À l’époque, les optimistes étaient rares. Beaucoup d’investisseurs ressemblaient à ce que mon beau-père décédé appelait « les menottes » : ils achetaient des actions non par conviction, mais parce qu’ils y étaient contraints, les rendements des liquidités étant très faibles. Une fois la hausse amorcée, ils couraient derrière les prix par peur de manquer le coche.

Ainsi, la hausse semblait provenir davantage de la manipulation de la Réserve fédérale que de solides performances des entreprises ou d’un réel optimisme des investisseurs. Ce n’est qu’à la fin 2020, lorsque l’indice S&P 500 eut bondi de 67,9 % depuis le creux de mars et terminé l’année avec +16,3 %, que l’état d’esprit des investisseurs rattrapa enfin la flambée des cours.

Peu de marchés haussiers vivent pleinement la phase 1, encore moins la phase 2. Beaucoup d’investisseurs sont passés directement du désespoir profond de fin mars à un optimisme extrême.

Cela doit servir de rappel aujourd’hui. Même si certains thèmes reviennent régulièrement, espérer une répétition exacte de l’histoire est une grave erreur.

03Raisons d’optimisme, super actions et nouveautés

Dans les marchés haussiers frénétiques, les investisseurs deviennent hystériques. Dans les cas extrêmes, leurs pensées et comportements se détachent de la réalité. Pour cela, il faut que certains éléments stimulent l’imagination des investisseurs tout en bloquant leur esprit critique.

Il est donc notable que certains éléments reviennent systématiquement dans les marchés haussiers : de nouveaux développements, inventions ou raisons de faire monter les actions.

Par définition, un marché haussier se caractérise par la prospérité, la confiance accrue, la crédulité et la volonté des investisseurs de payer cher pour les actifs — tous des traits qui seront ensuite jugés excessifs. L’expérience historique montre qu’il est crucial de garder ces aspects sous contrôle. C’est pourquoi les raisons rationnelles ou émotionnelles qui alimentent un marché haussier proviennent souvent de nouveautés impossibles à jauger par l’expérience historique.

L’histoire montre clairement que lorsque le marché adopte une tendance haussière, que les valorisations sont poussées à la hausse et que les investisseurs acceptent aveuglément les nouveautés, les conséquences sont souvent douloureuses.

Tout le monde sait (ou devrait savoir) qu’après une trajectoire parabolique, les marchés baissent généralement de 20 à 50 %. Pourtant, comme je l’ai appris en cours d’anglais au lycée, grâce à « la suspension volontaire de l’incrédulité » (the willing suspension of disbelief), ces comportements se reproduisent inlassablement.

Voici une autre citation que j’affectionne particulièrement :

L’exaltation financière est rarement comprise, hier comme aujourd’hui. La mémoire des marchés financiers est très courte, ce qui fait que les crises sont rapidement oubliées.

Et quand des situations identiques ou très similaires se reproduisent, même quelques années plus tard, une nouvelle génération jeune et extrêmement confiante les considère comme une grande découverte dans les domaines financier et économique. Dans les activités humaines, peu d’industries accordent aussi peu d’importance à l’expérience historique que la finance.

Dans une certaine mesure, l’histoire devient un simple souvenir, servant de refuge primitif à ceux incapables d’apprécier le spectacle actuel.

— John Kenneth Galbraith, A Short History of Financial Euphoria, 1990

Ces trente dernières années, j’ai souvent partagé cette citation avec mes lecteurs, car elle résume parfaitement certaines idées importantes. Mais je n’avais jamais partagé précédemment mon interprétation du comportement qu’elle décrit.

Je ne pense pas que les investisseurs soient amnésiques. Plutôt, d’un côté se trouvent la connaissance historique et la prudence, de l’autre le rêve de la richesse — et ce dernier gagne toujours. Les souvenirs, la prudence, le réalisme et l’aversion au risque ne font qu’entraver la réalisation du rêve de devenir riche. Voilà pourquoi, au démarrage d’un marché haussier, les investisseurs manquent toujours d’inquiétude modérée.

On voit alors apparaître des justifications pour des valorisations dépassant les standards historiques. Le 11 octobre 1987, Anise Wallace publiait dans le New York Times un article intitulé « Why This Time Isn’t Different » (Pourquoi cette fois n’est pas différente), décrivant ce phénomène. À l’époque, les gens étaient enthousiastes, cherchant à justifier des prix anormalement élevés. Wallace soulignait que cette justification était fragile :

John Templeton, gestionnaire de portefeuille âgé de 74 ans, a souligné que les quatre mots les plus dangereux en investissement sont : « Cette fois-ci, c’est différent. » Pendant les grands mouvements de marché, les investisseurs invoquent souvent cet argument pour rationaliser leurs décisions émotionnelles.

L’année suivante, beaucoup de ces investisseurs répéteront ces quatre mots pour défendre les prix élevés. Mais ils feraient mieux d’adopter l’attitude du type qui dit : « Le chèque est en route » (an excuse to delay payment). Peu importe ce que disent les courtiers ou les gestionnaires, le marché haussier ne durera pas éternellement.

Résultat : huit jours plus tard, à peine, le monde entier connaissait le « Lundi noir », avec un plongeon de 22,6 % du Dow Jones en une seule journée.

Une autre explication du marché haussier est la croyance des investisseurs en un avenir radieux pour certaines entreprises. Cela s’appliquait aux « Nifty Fifty » (valeurs de croissance) à la fin des années 1960 ; aux fabricants de semi-conducteurs dans les années 1980 ; aux sociétés de télécommunications, internet et commerce électronique à la fin des années 1990. On pensait que chaque innovation allait changer le monde, et que la réalité commerciale du passé ne pouvait limiter l’imagination ni la volonté d’investir. Elles ont effectivement changé le monde. Pourtant, les valorisations élevées, alors jugées raisonnables, ne se sont pas maintenues.

Dans de nombreux marchés haussiers, un ou plusieurs groupes deviennent ce que j’appelle des « super actions », dont la montée fulgurante rend les investisseurs de plus en plus optimistes. Cet optimisme croissant pousse les cours à des sommets, devenant une caractéristique récurrente des cycles passés. Cette dynamique positive et l’envolée des valorisations se reflètent ensuite sur d’autres titres (voire tous), via des comparaisons de valeur relative et une amélioration générale du sentiment.

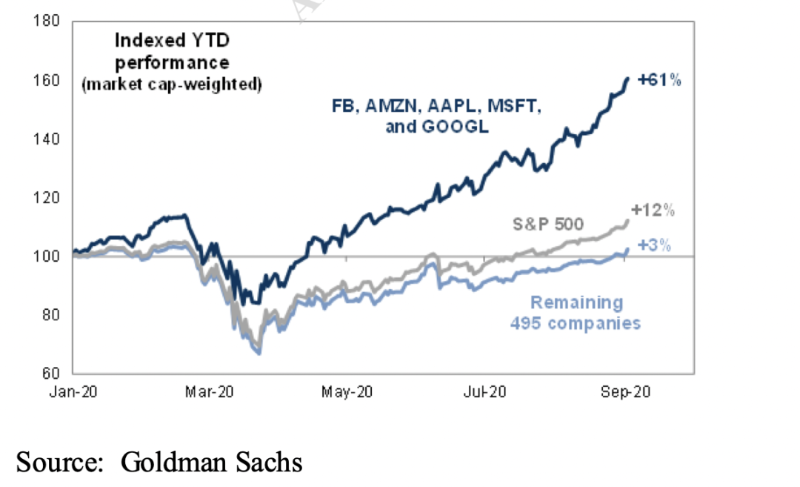

En regardant les deux dernières années, entre 2020 et 2021, les FAAMG (Facebook, Amazon, Apple, Microsoft, Google) ont dominé l’excitation des investisseurs, avec une position dominante et une échelle sans précédent. Leur performance exceptionnelle en 2020 a attiré l’attention et soutenu la tendance haussière globale.

Dès septembre 2020 (six mois), ces actions avaient presque doublé depuis les creux de mars, et progressé de 61 % depuis le début de l’année. Soulignons que ces cinq actions pesaient lourd dans l’indice S&P 500, ce qui a dopé l’indice global, détournant l’attention des 495 autres actions aux performances médiocres.

Le succès phénoménal des FAAMG a eu un effet positif généralisé sur les valeurs technologiques. La demande pour ces actions a explosé. Comme souvent, une forte demande stimule l’offre. Un indicateur notable ici est l’attitude des entreprises non rentables face à l’IPO.

Avant la bulle internet de la fin des années 1990, les IPO d’entreprises non rentables étaient rares, ont explosé pendant la bulle, puis ont diminué. Durant le marché haussier 2020-2021, les IPO non rentables ont connu un fort rebond, car les investisseurs voulaient soutenir la montée en puissance des sociétés technologiques et les besoins de dépenses des biotechs en essais médicamenteux.

Si des entreprises prometteuses alimentent le marché haussier, les nouveautés peuvent agir comme catalyseurs, amplifiant la hausse. Les SPAC (sociétés à chèque en blanc) en sont un exemple récent. Les investisseurs ont donné des chèques en blanc à ces sociétés nouvellement créées pour financer des acquisitions, pouvant récupérer capital et intérêts si deux conditions sont remplies : « si aucune acquisition n’est finalisée en deux ans, ou si l’investisseur désapprouve l’acquisition projetée ».

Cela semblait être une affaire « sans risque » (le mot le plus dangereux du monde), faisant passer le nombre de SPAC de 10 en 2013 et 59 en 2019 à 248 en 2020 et 613 en 2021. Certains ont généré d’énormes profits, d’autres ont permis de récupérer intégralement les fonds. Mais faute de méfiance face à une innovation non éprouvée, et poussés par la mentalité haussière, trop de SPAC ont été créés, par des initiateurs compétents ou non, tous rémunérés grassement pour finaliser une acquisition… n’importe laquelle.

Aujourd’hui, les SPAC ayant finalisé une acquisition depuis 2020 se vendent en moyenne 5,25 $, contre un prix initial de 10,00 $. C’est un bon exemple montrant que les nouveautés ne sont pas aussi sûres qu’espéré — les investisseurs payent encore une fois le prix de « ce qui ne peut pas arriver ».

Les partisans des SPAC affirment qu’il s’agit simplement d’un autre mode de cotation, sans impact fondamental. Mon attention porte surtout sur la facilité avec laquelle les investisseurs adoptent une innovation non testée en période de fièvre.

Un autre phénomène lié à l’innovation mérite d’être mentionné, illustrant comment les « nouveautés » ont contribué au marché haussier :

Robinhood Markets a commencé à offrir des transactions gratuites (sans commission) sur actions, ETF et cryptomonnaies quelques années avant la pandémie. Après le début de la crise sanitaire, cela a encouragé les gens à se tourner vers la Bourse, notamment parce que les casinos et les paris sportifs étaient fermés.

Des millions de personnes employées ont reçu des aides fiscales généreuses, augmentant ainsi leur revenu disponible pendant la pandémie. Des sites sociaux comme Reddit ont transformé l’investissement en une « activité sociale à domicile ».

Des millions de nouveaux petits investisseurs se sont rués sur les marchés, souvent sans expérience fondamentale.

Beaucoup, admiratifs de figures publiques, proclamaient : « Le marché ne peut que monter. »

De nombreuses valeurs technologiques et « actions mèmes » (actions populaires auprès des petits porteurs) ont alors grimpé en flèche.

Une dernière nouveauté à discuter : les cryptomonnaies. Les partisans du Bitcoin citent ses multiples usages et sa rareté face à une demande potentielle. Les sceptiques soulignent son absence de flux de trésorerie et de valeur intrinsèque, rendant impossible toute évaluation objective. Quoi qu’il en soit, le Bitcoin présente plusieurs caractéristiques propices aux marchés haussiers :

Le Bitcoin est relativement nouveau (même s’il existe depuis 14 ans, il n’a attiré l’attention que ces cinq dernières années).

Son prix a fortement grimpé, passant de 5 000 $ en 2020 à un sommet de 68 000 $ en 2021.

Selon Galbraith, c’est clairement quelque chose que les générations précédentes « ne pouvaient pas apprécier ».

À tous ces égards, cela correspond parfaitement à la description de Galbraith : « quelque chose chaudement adopté par une nouvelle génération jeune et très

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News