Deep research on stablecoins: early focus on incentives, mid-term on depth, long-term on use cases

TechFlow SélectionTechFlow Sélection

Deep research on stablecoins: early focus on incentives, mid-term on depth, long-term on use cases

Analyser la stabilité du calcul : au début, on regarde les incitations ; à moyen terme, la profondeur ; à long terme, les scénarios.

1. La sous-collatéralisation est à la fois la définition et le péché originel des stablecoins algorithmiques. La « spirale de la mort » constitue une menace constante pour tout projet de stablecoin algorithmique, et toutes les conceptions complexes mises en œuvre par ces projets visent fondamentalement à contrer cette menace.

2. Lorsqu'on analyse un projet de stablecoin algorithmique, on doit au départ porter attention à sa conception mécanique et aux rendements offerts ; à mi-parcours, se concentrer sur la profondeur de ses pools de liquidité et ses liens avec d'autres actifs cryptographiques majeurs ; à long terme, évaluer ses cas d'utilisation et son potentiel comme moyen de circulation.

I. Classification des stablecoins et définition du stablecoin algorithmique

Bien que l'adoption mondiale des cryptomonnaies progresse progressivement, étant donné leur forte volatilité et leur pouvoir d’achat limité dans le monde réel, la plupart des gens continuent d’évaluer leur richesse en monnaie fiduciaire. C’est pourquoi des stablecoins indexés sur des monnaies fiduciaires ont été créés afin d’assurer les fonctions de réserve de valeur et de moyen de paiement dans l’univers cryptographique.

Les stablecoins peuvent être divisés en trois grandes catégories :

1. Stablecoins centralisés, adossés 1:1 à des monnaies fiduciaires, représentés par USDC ;

2. Stablecoins décentralisés, pleinement sur-collatéralisés par des cryptomonnaies majeures telles qu’ETH, représentés par DAI ;

3. Stablecoins décentralisés qui ne sont ni pleinement collatéralisés par des cryptomonnaies majeures, représentés par UST et FRAX ; souvent dotés de mécanismes et algorithmes sophistiqués, ils sont également appelés stablecoins algorithmiques (Algorithmic Stablecoin).

II. Stablecoin algorithmique : péché originel et tentation

La nature même de « sous-collatéralisation » d’un stablecoin algorithmique constitue à la fois son péché originel et ce qui le rend si séduisant pour les initiateurs de projet.

Du point de vue du promoteur, puisque le stablecoin algorithmique n’exige pas de collatéral en crypto-actifs majoritaires (voire aucun collatéral), la différence entre la capitalisation du stablecoin et la valeur de ses actifs garants représente quasi une « profit pur ». En d’autres termes, cela revient presque à « imprimer de l’argent ex nihilo » — une tentation difficile à résister.

Du point de vue de l’utilisateur, le fait que le collatéral soit insuffisant signifie que si tous les détenteurs souhaitaient vendre ou échanger leurs stablecoins simultanément, les derniers vendeurs subiraient des pertes dues à ce manque de garantie. Dans la réalité, dès lors que la confiance dans un projet de stablecoin algorithmique s’effondre, une panique croissante s’installe rapidement, entraînant une spirale de vente massive, autrement dit une « spirale de la mort ». Ce processus de rupture rappelle fortement celui de nombreuses monnaies fiduciaires historiquement suremises, comme les Jinyuanquan du gouvernement nationaliste chinois ou le mark de la République de Weimar.

Par conséquent, prévenir l’apparition d’une « spirale de la mort » est la question centrale à laquelle chaque projet de stablecoin algorithmique doit répondre. De nombreux mécanismes complexes et élaborés ne sont finalement que des tentatives de réponse à ce problème fondamental.

III. Réflexion approfondie : pourquoi détenir un stablecoin algorithmique ?

L’apparition d’une « spirale de la mort » découle inévitablement du fait que les utilisateurs cessent de vouloir détenir le stablecoin.

Approfondissons davantage : quelle motivation pousse un utilisateur à détenir un stablecoin algorithmique ?

Est-ce pour la conservation de valeur ? Pas vraiment — puisque tous valent nominellement 1 dollar, si l’on cherche simplement à préserver sa valeur, pourquoi choisir un stablecoin algorithmique plus risqué plutôt qu’un USDC ou DAI, plus stables et mieux soutenus ?

En réalité, la principale motivation actuelle pour détenir un stablecoin algorithmique provient des rendements générés par le projet lui-même. Mais si l’on repose uniquement sur ces rendements pour attirer les utilisateurs, le système prend alors la forme d’un « Ponzi », dont la durabilité est extrêmement limitée.

C’est pourquoi, à long terme, pour véritablement retenir les utilisateurs, un stablecoin algorithmique doit développer suffisamment de cas d’utilisation réels. Par exemple, en renforçant son rôle comme moyen de transaction — imaginons que les 100 principales DApps acceptent un certain stablecoin algorithmique pour acheter des jetons ou NFTs dans leur écosystème ; les utilisateurs n’hésiteraient-ils pas alors à garder un peu plus de cette monnaie dans leur portefeuille ?

Toutefois, compte tenu de l’état actuel des applications dans l’écosystème crypto, étendre de tels cas d’usage s’avère très difficile :

D’une part, il existe peu de projets applicatifs de qualité, et beaucoup peinent déjà à assurer leur propre viabilité économique ;

D’autre part, pour convaincre de bons projets d’application de coopérer, le stablecoin algorithmique doit lui-même atteindre une certaine taille et stabilité, ce qui crée un dilemme du type « quel est venu en premier, l’œuf ou la poule ? ».

Ainsi, pour un projet de stablecoin algorithmique, la meilleure transition consiste à : au début, attirer les utilisateurs grâce à des rendements élevés et agrandir l’échelle du projet ; puis, à mesure que la taille augmente, réduire progressivement les rendements, renforcer les pools de liquidité en les liant à des cryptomonnaies stables (comme USDT, USDC, DAI), améliorer la capacité du système à absorber les rachats, tout en développant activement des cas d’utilisation. Quand les utilisateurs détiennent le stablecoin non pas pour ses rendements mais pour son utilité, c’est alors que le projet atteint sa maturité. Tel est précisément le cœur de cet article : « Analyser un stablecoin algorithmique : en phase initiale, regarder les incitations ; à mi-parcours, observer la profondeur ; à long terme, évaluer les scénarios d’usage. »

Suivons maintenant l’évolution historique des stablecoins algorithmiques pour analyser en détail quelques projets célèbres.

IV. Premières générations de stablecoins algorithmiques : échec des expérimentations purement mécaniques

Les premiers stablecoins algorithmiques étaient principalement AMPL, ESD et BAC, caractérisés par un objectif commun : ancrer leur prix à 1U exclusivement via un mécanisme d’offre interne, avec une dimension presque idéalisée d’expérience théorique. Ils n’ont ni cherché à attirer massivement les participants grâce à des rendements élevés, ni mis en place de collatéral externe ou de lien avec d’autres cryptomonnaies, encore moins envisagé des cas d’utilisation ou bâti un écosystème. Naturellement, aucun n’a réussi.

4.1 AMPL : mécanisme simple de rebase

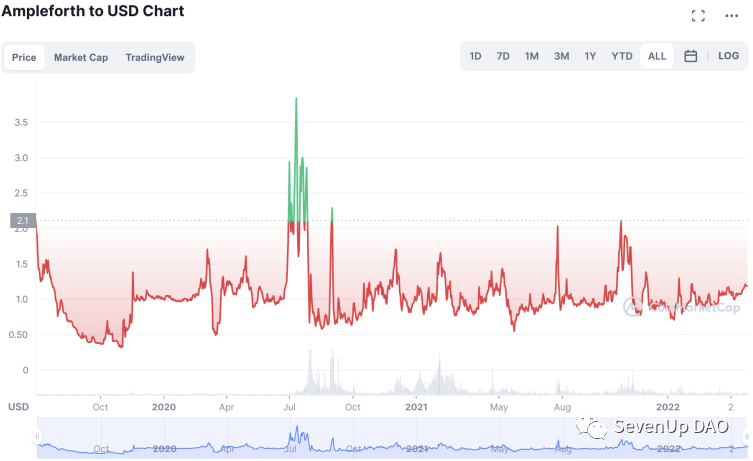

Figure : évolution du prix de AMPL

AMPL (Ampleforth) fut l'une des premières tentatives de stablecoin algorithmique, introduisant un mécanisme de rebase ajustant périodiquement l'offre totale de AMPL. Lorsque le prix de AMPL dépasse 1U, un nouvel ensemble de jetons est distribué proportionnellement aux détenteurs existants, dans le but d’augmenter l’offre et ramener le prix vers 1U. Inversement, lorsque le prix descend en dessous de 1U, une contraction similaire a lieu. Ces ajustements s’effectuent toutes les 8 heures directement sur les soldes des portefeuilles.

On perçoit facilement ici la pensée économique simpliste du concepteur : Puisque le prix résulte de l'équilibre entre offre et demande, ajustons dynamiquement l'offre pour correspondre à la demande du marché.

Mais une fois lancé sur le marché, on observe que le mécanisme de rebase amplifie les émotions FOMO (peur de manquer) et la volatilité. Lors des phases d’expansion, les détenteurs voient leur nombre de jetons augmenter tandis que le prix grimpe, doublant ainsi leurs gains, ce qui encourage fortement à maintenir leur position et attire de nouveaux investisseurs. Tant que la confiance subsiste, la capitalisation peut croître bien plus vite que les entrées de capitaux. À l’inverse, quand le prix tombe sous 1U, la contraction frappe les détenteurs avec une double perte (moins de jetons + prix en baisse), ce qui les pousse massivement à vendre et décourage toute nouvelle entrée de capitaux.

Ainsi, AMPL a rapidement été surnommé « un casino palpitant ». Bien qu’il parvienne encore aujourd’hui à graviter autour de 1U, sa volatilité reste nettement supérieure à celle des autres stablecoins. Son volume quotidien tourne autour de 1 million de dollars, et il a pratiquement disparu des radars du grand public.

4.2 ESD et BAC : mécanisme de bons, creusement progressif du trou systémique

ESD (Empty Set Dollar) et BAC (Basis Cash) reposent sur l'idée suivante : pour stabiliser le prix, plutôt que de modifier directement l'offre totale, on incite les utilisateurs à sacrifier temporairement leur liquidité en échange de gains futurs.

ESD a inventé le « mécanisme de bons ». Lorsque le prix de ESD est supérieur à 1U, les utilisateurs doivent verrouiller leurs ESD ou les tokens LP ESD-USDC pour bénéficier des gains lors de la prochaine expansion — contrairement à AMPL, où l’on pouvait gagner sans rien faire. Lorsque le prix descend sous 1U, les utilisateurs peuvent acheter des bons de ESD à rabais. Une fois que le prix remonte au-dessus de 1U, le système privilégie les détenteurs de bons pour distribuer les nouvelles unités, avant de récompenser les verrouilleurs.

Par exemple, si ESD vaut 0,99U, un bon donnant droit à 1 ESD pourrait être vendu 0,9U. Un utilisateur achetant ce bon avec 1 ESD obtient donc 1,1 bon. Si le prix remonte à 1U, il peut échanger son bon contre 1,1 ESD, réalisant ainsi un gain.

On voit ainsi que, puisque l’offre totale de ESD augmente continuellement, le mécanisme de bons ne fait que reporter le déficit systémique : quand le marché est optimiste, certains achètent des bons pendant la phase basse espérant en tirer profit plus tard. Mais lorsque le prix remonte, la conversion des bons injecte massivement de nouvelles unités sur le marché, exerçant une pression baissière. Avec le temps, les périodes de hausse deviennent de plus en plus courtes, et les nouvelles émissions ne suffisent plus à honorer tous les bons. Finalement, quand la confiance dans la solvabilité des bons s’effondre, on assiste à une vente massive de ESD et à l’absence d’acheteurs de bons — plongeant ESD dans une « spirale de la mort ».

Figure : évolution du prix de ESD

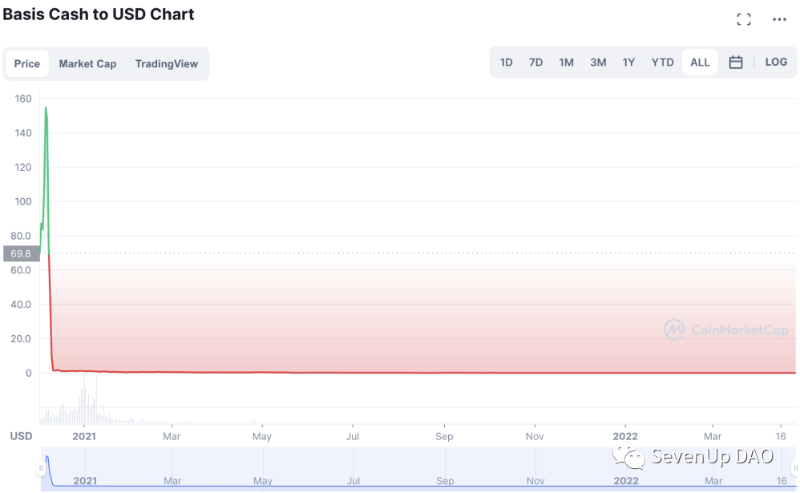

Le mécanisme de BAC (Basis Cash) suit une logique similaire à celle de ESD, avec quelques variations mineures. Le système comprend trois jetons : BAC (stablecoin), BAS (jeton de verrouillage) et BAB (bon). Lorsque BAC est inférieur à 1U, les utilisateurs peuvent acheter BAB à un prix inférieur à 1 BAC. Lorsque BAC dépasse 1U, le système convertit d’abord les BAB en BAC, puis verse les surplus aux utilisateurs ayant verrouillé BAC pour obtenir BAS.

Clairement, Basis Cash ne résout pas non plus le problème du déficit croissant causé par la multiplication des BAB. En pratique, sa stabilité a été encore plus éphémère que celle de ESD.

Figure : évolution du prix de BAC

V. Nouvelle génération de stablecoins : collatéral partiel, mécanisme dual et jeux pyramidaux purs

Les nouveaux stablecoins algorithmiques adoptent des mécanismes plus sophistiqués. Frax, en tant que représentant emblématique, a connu un succès relatif. Toutefois, une conception mécanique seule ne suffit pas à éviter la spirale de la mort, comme l’illustre Iron Finance. Par ailleurs, des projets comme OHM exploitent le label « stablecoin algorithmique » alors que leurs intentions et trajectoires diffèrent fondamentalement de celles d’un vrai stablecoin.

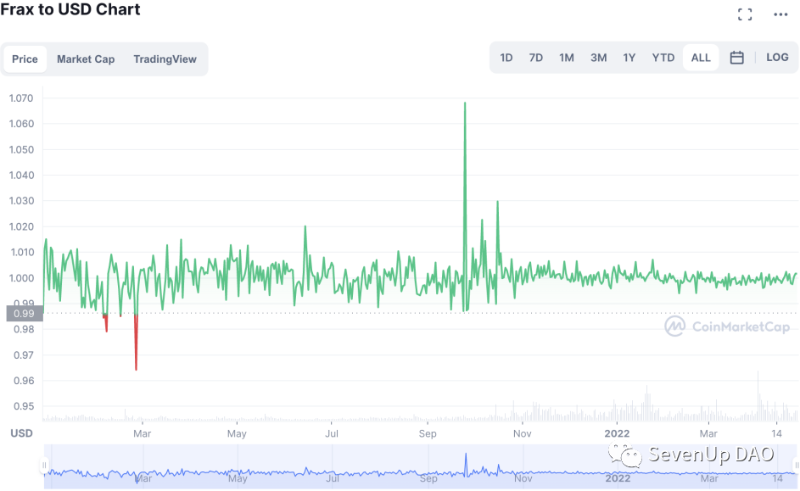

5.1 FRAX : taux de collatéral prudent, profondeur financière suffisante

Dans le système FRAX (Frax Finance), deux jetons coexistent : FRAX, le stablecoin indexé sur 1 USD, et FXS, le jeton de gouvernance absorbant les fluctuations et pressions de vente, tout en reflétant la croissance du projet.

Le concept clé est le ratio de collatéral (CR, Collateral Ratio), qui détermine la proportion d’USDC nécessaire pour frapper un FRAX. Ce ratio est ajusté dynamiquement : initialement fixé à 100 % (entièrement collatéralisé), il est recalculé chaque heure selon le prix du FRAX. S’il dépasse 1U, CR diminue de 0,25 % ; s’il descend en dessous, CR augmente de 0,25 %. Les paramètres peuvent être modifiés par gouvernance. Actuellement, le CR est de 86,75 %.

Prenons CR = 85 % : pour frapper 1 FRAX, il faut déposer 0,85 USDC et 0,15 U en FXS ; inversement, pour racheter via le protocole, 1 FRAX donne droit à 0,85 USDC et 0,15 U en FXS. Ainsi, lorsque le prix du FRAX s’écarte de 1U, les arbitragistes peuvent intervenir via frappe ou rachat, ramenant le prix à l’équilibre.

On constate que ce mécanisme transfère les fluctuations et pressions de vente sur FXS. Pour éviter l’effondrement de FXS, le projet lui attribue de la valeur : les détenteurs de FXS verrouillés obtiennent des droits de gouvernance et une part des frais de 0,4 % liés à la frappe/rachat de FRAX. En outre, un AMO (mécanisme algorithmique de market making) réinvestit les actifs du pool de collatéral, redistribuant les bénéfices aux stakers de FXS.

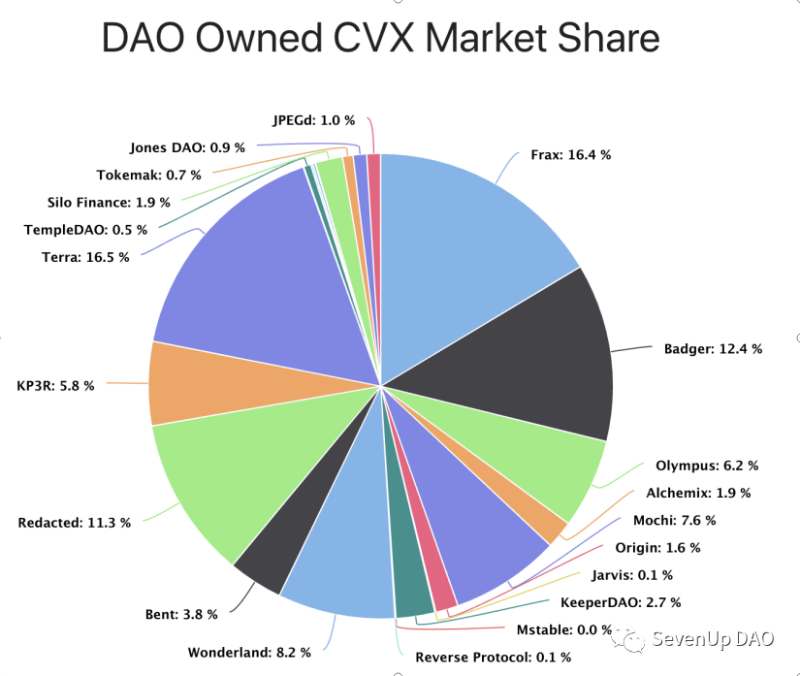

Après plus d’un an d’accumulation, FRAX est devenu l’un des vainqueurs de la « guerre des liquidités » sur Curve : au 26 avril, FRAX détenait 16,4 % du marché CVX, au coude à coude avec Terra.

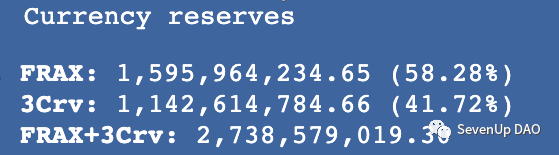

Le principal effet de cette victoire est la création de pools de liquidité extrêmement profonds entre FRAX et d'autres stablecoins. Le pool FRAX-3Crv (USDT, USDC, DAI) atteint 2,8 milliards d’U, dont 1,14 milliard en stablecoins majeurs. Cela signifie qu’il faudrait plus de 1 milliard d’U en ventes pour désancrer FRAX. Cette profondeur accorde également à FRAX une influence accrue dans Defi, lui permettant d’étendre ses cas d’usage et de générer des rendements supplémentaires.

Figure : part de marché CVX

Figure : profondeur du pool FRAX-3Crv

FRAX est aujourd'hui l'un des stablecoins algorithmiques les plus stables, ayant résisté à l'épreuve du temps.Sa stratégie anti-spirale mérite d'être étudiée : d'une part, FRAX dispose d’un fort taux de collatéral en USDC, qui augmente encore lorsque le prix descend sous 1U, renforçant ainsi la confiance ; d'autre part, ses pools de swap profonds avec les grands stablecoins rendent difficile une attaque spéculative à court terme. Actuellement, Frax Finance développe activement des partenariats dans l’écosystème Defi pour maintenir sa compétitivité à long terme.

Figure : évolution du prix de FRAX

Certains pensaient que le mécanisme dual de Frax était essentiel à sa stabilité. Bien que l’introduction d’un jeton secondaire pour absorber la volatilité soit innovante, elle ne masque pas le péché originel de sous-collatéralisation. L’échec de plusieurs clones de Frax le prouve. Le cas le plus marquant est celui d’Iron Finance, dont la capitalisation est passée de 2,3 milliards à zéro en une seule journée.

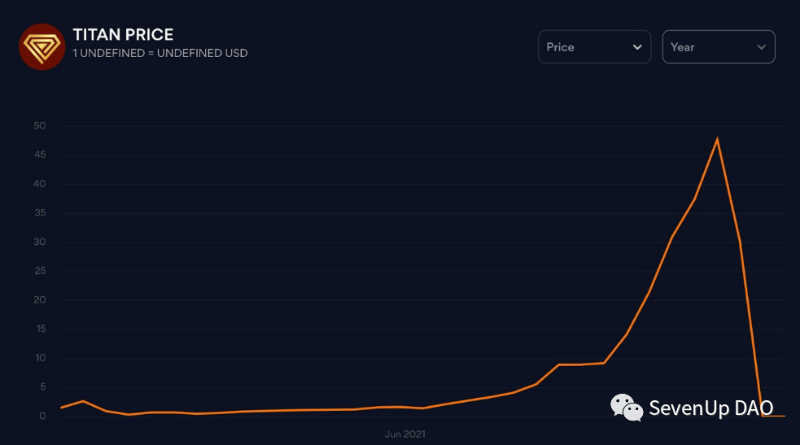

5.2 IRON : un défaut initial de conception entraînant l’effondrement

Iron Finance reprend le code source de Frax, fonctionnant sur Polygon. Son système comporte deux jetons : le stablecoin IRON (similaire à FRAX) et le jeton secondaire TITAN (similaire à FXS). Ses différences principales sont :

1. Le montant d’USDC requis pour frapper IRON est fixé à 75 %, contre 100 % initialement chez Frax ; les 25 % restants sont couverts par TITAN

2. Les rendements de staking étaient exceptionnellement élevés au lancement : 1,5 % par jour pour USDC-IRON, 4,5 % par jour pour USDC-TITAN.

Il est évident que de tels rendements ne pouvaient être durables, mais ils ont attiré massivement les participants, faisant grimper la TVL à 2,3 milliards de dollars en deux semaines. Il est inconcevable qu’un projet puisse offrir durablement un tel rendement sur une telle somme.

Quand TITAN atteignit 60U, les premières prises de bénéfices déclenchèrent une chute rapide à 30U, et IRON commença à descendre sous 1U. Théoriquement, le mécanisme de rachat aurait dû stabiliser IRON — quoi qu’il arrive, 1 IRON devait donner droit à « 0,25U en TITAN », ce qui aurait dû inciter les arbitragistes à agir.

Mais un défaut critique dans le design annula cette sécurité : le prix de TITAN utilisé dans le rachat provenait d’un oracle calculant une moyenne sur 10 minutes. Lorsque TITAN chute rapidement, cette moyenne reste largement supérieure au prix réel, faisant que les utilisateurs reçoivent en rachat un TITAN dont la valeur réelle est inférieure à 0,25U, brisant ainsi le mécanisme d’arbitrage. Cela a sapé la confiance, provoquant une ruée vers la sortie massive d’IRON et TITAN, plongeant le projet dans une « spirale de la mort ».

Figure : évolution du prix de TITAN

L’histoire d’Iron nous enseigne :

1. La « spirale de la mort » est une menace permanente, impossible à conjurer par simple copie de mécanisme.

2. Un rendement élevé attire certes les utilisateurs et procure une notoriété rapide, mais amplifie aussi fortement l’instabilité. La conception des incitations doit tenir compte de la capacité réelle du projet à soutenir le prix.

3. Même un petit détail de conception peut devenir un facteur déterminant dans le succès ou l’échec du projet.

On suppose qu’Iron a adopté l’oracle à « moyenne sur 10 minutes » parce que Frax l’utilisait à l’époque. Toutefois, sur Polygon, aux confirmations plus rapides, un intervalle plus court aurait dû être envisagé.

5.3 Sur OHM : jeu pyramidal sous le masque du « stablecoin algorithmique »

OHM (Olympus DAO) est un projet Defi de 2021, célèbre pour son concept Defi 2.0, son mème « (3,3) », son prix en ascension continue et ses nombreux clones. Bien qu’OHM ait été initialement présenté comme un « stablecoin algorithmique », avec un mécanisme de rachat en DAI, ses autres mécanismes fondamentaux ont induit un comportement utilisateur qui rejette totalement l’idée d’« ancrage de prix », transformant OHM en un gigantesque jeu pyramidal.

Figure : évolution du prix de OHM

De nombreux articles ont analysé les points forts d’OHM, nous n’y reviendrons pas ici. En résumé, grâce à un mécanisme de rebase + haut rendement de staking, un système de bons capturant la liquidité, et un puissant mème communautaire « (3,3) », le prix a grimpé en flèche — jusqu’à s’effondrer en spirale. Toutefois, le lancement d’Olympus Pro début 2022 a offert à OHM des cas d’usage réels dans Defi, lui permettant de rester coté à plus de 20U plutôt que de s’effondrer complètement.

OHM a ainsi révélé une facette cachée du « stablecoin algorithmique » : si des projets à double jeton (cf. Iron) utilisent des rendements insoutenables pour faire grimper le prix du jeton secondaire, pourquoi ne pas aller plus loin ? Abandonner carrément l’objectif d’ancrage au dollar, et concevoir directement un jeu où le jeton principal s’envole. Mais en renonçant à l’ancrage, OHM s’éloigne fondamentalement du concept de « stablecoin », tant dans sa trajectoire que dans ses

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News