Les monnaies stables algorithmiques à l'assaut : analyse de Terra, Olympus et FRAX

TechFlow SélectionTechFlow Sélection

Les monnaies stables algorithmiques à l'assaut : analyse de Terra, Olympus et FRAX

Des scénarios d'application réels et un rendement élevé durable sont la clé du succès d'un stablecoin.

Rédaction : CJ_Blockchain

TechFlow a obtenu l'autorisation de publier cet article

I. Terra

(1) Modèle : double jeton

1. Double jeton

LUNA : LUNA est le jeton de gouvernance du protocole Terra, dont les principales fonctions sont la gouvernance du protocole et le minage par mise en gage. Les utilisateurs mettent en gage leurs Luna auprès des validateurs, qui enregistrent et valident les transactions sur la blockchain, en échange d'une récompense provenant des frais de transaction.

UST : Le système Terra comprend plusieurs jetons, notamment des stablecoins indexés sur différentes monnaies fiduciaires. Le TerraUSD (UST), indexé sur le dollar américain, possède la capitalisation boursière et le volume d'échanges les plus élevés. Le TerraKRW (KRT), indexé sur le won coréen, est utilisé par l'application de paiement Chai. Nous nous concentrerons ici sur l'UST.

2. Principe de fonctionnement

La raison pour laquelle l'UST peut maintenir un taux de change stable 1:1 avec l'USD réside dans le fait que LUNA absorbe la volatilité de l'UST, ce qui s’opère via des opérations d’arbitrage. La conception algorithmique de Terra permet à tout moment d’échanger 1 UST contre une quantité de LUNA d’une valeur de 1 USD, et inversement, une quantité de LUNA d’une valeur de 1 USD peut être échangée contre 1 UST. Ce mécanisme offre aux arbitragistes des opportunités d’arbitrage sans risque lorsque le prix de l’UST dévie de 1 USD, et ces opérations ramènent automatiquement son prix vers 1 USD.

3. Simulation du mécanisme

Voici un exemple simple pour faciliter la compréhension :

Supposons que le prix de marché de l’UST soit de 1,10 USD.

- Un arbitragiste envoie au protocole un jeton LUNA d’une valeur de 1 USD

- Le protocole brûle ce jeton LUNA d’une valeur de 1 USD et frappe 1 UST en échange

- L’arbitragiste vend ensuite cet UST sur le marché à 1,11 USD, réalisant ainsi un profit de 0,10 USD

Résultat final : inflation de l’UST et contraction de la masse de LUNA. L’expansion de l’offre d’UST et la contraction simultanée de LUNA entraînent une appréciation du prix de LUNA. En revanche, l’augmentation de l’offre d’UST sur le marché fait progressivement redescendre son prix vers 1 USD.

Inversement, supposons que le prix de marché de l’UST soit de 0,90 USD.

- L’arbitragiste achète 1 UST à 0,90 USD sur le marché et l’envoie au protocole

- Sur le protocole Terra, il échange 1 UST contre une quantité de LUNA d’une valeur de 1 USD

- Il vend ensuite cette LUNA à 1 USD, réalisant un gain de 0,10 USD.

Résultat final : contraction de l’UST et inflation de la masse de LUNA. La diminution de l’offre d’UST pousse son prix à remonter vers 1 USD.

(2) Analyse du modèle

La clé du succès d’un stablecoin algorithmique réside dans la stabilité des prix, qui repose à la fois sur un modèle économique viable assurant l’équilibre du système, et sur une demande réelle. Les investisseurs sont motivés par le profit ; comparé à des stablecoins comme DAI, soutenu par des collatéraux excédentaires, ou USDC, adossé au dollar américain et garanti par une autorité gouvernementale, détenir un stablecoin algorithmique comporte un risque accru. Par conséquent, pour réussir, un stablecoin algorithmique doit non seulement disposer d’un modèle économique solide, mais aussi créer des cas d’utilisation concrets.

Sur le plan du modèle économique, Terra a mis en place un système à double jeton où LUNA absorbe la volatilité de l’UST grâce à des mécanismes d’arbitrage. En matière d’applications, Anchor, au sein de l’écosystème Terra, joue un rôle essentiel.

1. Une forte « rentabilité sans risque » générant une forte demande

Anchor est un protocole de prêt sur le réseau Terra qui offrait aux déposants d’UST un rendement annuel moyen de 20 %. Un tel rendement annuel en stablecoin est extrêmement attractif sur le marché DeFi. Même dans l’industrie blockchain, les principes fondamentaux de l’économie financière s’appliquent : lorsqu’une monnaie offre un pouvoir d’achat similaire à une autre mais un taux d’intérêt nettement supérieur, elle exerce un effet d’aspiration. Les gens préfèrent détenir la monnaie à haut rendement, vendant celle à faible rendement pour acheter la première, ce qui pousse le cours de la monnaie à haut rendement à la hausse. L’UST n’échappe pas à cette règle, sauf que toute pression haussière sur l’UST est absorbée par LUNA (inflation de l’UST, contraction de LUNA), ce qui explique en partie la forte hausse spectaculaire de LUNA ces derniers mois.

Le taux de rendement élevé d’Anchor a créé un excellent cas d’utilisation pour l’UST, fournissant aux investisseurs une raison irrésistible de détenir un stablecoin à haut risque.

2. La durabilité de ce rendement élevé

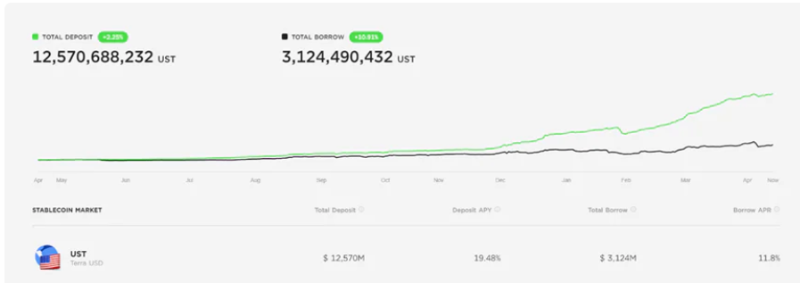

Un rendement de 20 % ne paraît pas exceptionnel dans l’univers DeFi, mais il faut noter qu’Anchor verse les intérêts aux prêteurs (ou déposants) en UST, alors qu’il ne dispose pas du droit de frapper de nouveaux UST. Contrairement aux protocoles de prêt qui incitent avec leur propre jeton, Anchor paie en « vrais » dollars. Alors, les revenus d’Anchor peuvent-ils couvrir ce taux de 20 %, voire générer un bénéfice ? Toutes les données utilisées ci-dessous sont actualisées au 20 avril 2022.

(1) Revenus provenant des intérêts sur les prêts

La logique de pérennité d’un protocole de prêt repose sur l’attraction de dépôts à bas taux puis sur des prêts à taux plus élevés. Anchor peut-il accorder des prêts à un taux supérieur à 20 % ? La réponse est non. Le taux d’intérêt annuel (APR) d’Anchor est de 11,8 %. Après déduction des récompenses en ANC, le taux effectif tombe à 5,12 %. Le montant total emprunté sur la plateforme s’élève à 3 124,5 millions, ce qui donne un revenu annuel d’intérêts de 3 124,5 × 11,8 % = 368,69 millions.

(2) Revenus provenant des collatéraux

Les revenus d’Anchor proviennent non seulement des intérêts payés par les emprunteurs, mais aussi de la sur-gage des emprunts, que le protocole réinvestit pour générer des收益 supplémentaires. Les collatéraux sur Anchor se composent principalement de bLUNA et de bETH. Anchor mise en gage le bLUNA sur le réseau Terra pour obtenir des收益, tandis que le bETH est mis en gage sur la plateforme Lido. Le收益 du bLUNA = 4 461,8 × 6,98 % = 311,43 millions ; le收益 du bETH = 1 784,7 × 3,8 % = 67,81 millions.

(3) Déficit structurel

Les intérêts annuels versés par Anchor sur les dépôts s’élèvent à environ 2 448,63 millions (12 570,69 millions × 19,48 %). D’après les calculs précédents, les revenus annuels totaux d’Anchor sont d’environ 368,69 + 311,43 + 67,81 = 747,93 millions. Autrement dit, si Anchor maintient ce taux de rendement excessivement élevé, il subira un déficit annuel d’environ 1,7 milliard de dollars américains.

(3) Quand viendra la spirale de la mort ?

Actuellement, Anchor attire environ 15,8 milliards de dollars d’UST déposés (dépôts nets + mis en gage), alors que la circulation totale d’UST est d’environ 17,72 milliards. Anchor capte donc près de 89 % de la totalité de l’UST en circulation. Si Anchor perdait cette capacité d’attraction, les détenteurs d’UST n’auraient plus nulle part où placer leurs fonds.

Comme indiqué précédemment, le taux de rendement élevé d’Anchor n’est pas durable. La raison pour laquelle Anchor a pu maintenir ce taux autour de 20 % jusqu’à aujourd’hui est que la LFG (Luna Foundation Guard) a constamment injecté des fonds pour le soutenir. Ainsi, la stabilité de l’UST dépend désormais indirectement de celle d’Anchor, qui elle-même repose sur le soutien continu de la LFG. La LFG est devenue la dernière garantie du système de stablecoin algorithmique de Terra. Pour renforcer la confiance du marché et améliorer sa capacité à faire face aux risques, la LFG a récemment pris plusieurs mesures, notamment l’ajout de BTC à ses réserves, servant ainsi indirectement de garantie à l’UST. Toutefois, cela ne résout pas le problème fondamental du déficit croissant d’Anchor.

À long terme, je pense qu’une spirale de la mort de l’UST est très probable, bien qu’elle puisse se manifester de plusieurs façons. La plus simple serait un événement noir dans l’industrie blockchain : une chute brutale de LUNA suivant un krach généralisé. Si la capitalisation de LUNA venait à descendre en dessous de celle de l’UST, le seuil de panique serait atteint, car 1 UST ne pourrait plus être échangé contre 1 USD de LUNA. Même avant d’atteindre ce point, les investisseurs, pris de panique, commenceraient massivement à vendre leur UST. En outre, la désindexation de l’UST pousserait les arbitragistes à en convertir davantage en LUNA, inondant un marché déjà en chute libre, ce qui accentuerait encore la baisse de LUNA, déclenchant ainsi la spirale de la mort. Une autre possibilité serait qu’Anchor décide d’abaisser son taux de rendement, incapable de maintenir les 20 %. Dès que ce taux tombera en dessous d’un certain seuil, rendant le risque disproportionné par rapport au rendement, les 15,8 milliards d’UST accumulés sur Anchor seraient libérés comme les vannes d’un barrage, provoquant un choc massif sur le marché des échanges de stablecoins, déclenchant à son tour une spirale de la mort.

II. Olympus

(1) Modèle : jeton unique

1. Jeton unique

OHM est un stablecoin algorithmique lancé par Olympus DAO. Il n’y a pas de jeton distinct de gouvernance : Olympus fonctionne selon un mécanisme mono-jeton, avec un seul jeton OHM, qui sert à la fois de stablecoin et de jeton de gouvernance.

2. Principe de fonctionnement

Olympus DAO est géré par une organisation autonome décentralisée (DAO) et dispose d’un PCV (valeur contrôlée par le protocole). Grâce à ce PCV, le protocole contrôle ses réserves, activant des mécanismes de création ou de rachat d’OHM, ainsi qu’un système d’obligations, afin de stabiliser progressivement la valeur de l’OHM. Cette « stabilité » diffère de celle des stablecoins traditionnels. OHM n’exige pas rigoureusement que 1 OHM = 1 DAI, mais impose que chaque OHM nouvellement émis soit soutenu par une réserve de 1 DAI.

3. Simulation du mécanisme

OHM est indexé sur DAI, mais rappelons que cet ancrage signifie uniquement que chaque OHM émis doit être soutenu par 1 DAI, sans imposer que 1 OHM = 1 DAI. La création et la destruction d’OHM sont régulées par deux variables : ICV (variable de contrôle de l’inflation) et DCV (variable de contrôle de la déflation). Le protocole n’émet pas illimités d’OHM pour ramener le prix à l’équilibre quand celui-ci s’en écarte.

Concrètement, quand 1 OHM > 1 DAI, le protocole crée et vend de nouveaux OHM ; quand 1 OHM < 1 DAI, il rachète et détruit de l’OHM. Ainsi, par inflation ou déflation, le protocole cherche à maintenir l’ancrage.

Quel que soit le niveau du prix d’OHM par rapport à DAI, Olympus tire profit de la situation. 90 % des profits vont aux participants ayant mis en gage OHM, et 10 % au trésor d’Olympus DAO. Pourquoi le protocole profite-t-il dans tous les cas ? Voici un exemple : si 1 OHM = 2 DAI, le protocole émet de nouveaux OHM et les vend à 2 DAI, alors qu’il ne nécessite que 1 DAI de réserve par OHM. La différence de 1 DAI constitue un profit, qui renforce les réserves et permet d’émettre davantage d’OHM. Si 1 OHM = 0,5 DAI, le protocole rachète de l’OHM en payant seulement 0,5 DAI, augmentant ainsi encore le ratio de réserve en DAI.

Outre la création et la destruction, Olympus utilise un mécanisme de « bonding ». En substance, Olympus propose des obligations OHM : par exemple, si 1 OHM vaut actuellement 100 DAI, l’obligation est proposée à 95 DAI (le prix réel est déterminé par une formule plus complexe : prix = Risk free value / premium). L’investisseur paie avec des jetons LP correspondant à la paire OHM/DAI, et la différence de 5 DAI constitue son收益. Ce processus permet à Olympus d’accumuler de nombreux jetons LP, renforçant ainsi la liquidité sur le marché, tout en plaçant massivement des OHM dans les pools de liquidité.

(2) Analyse du modèle

Équilibre (3,3) grâce à un fort taux de rendement en gage et à un modèle économique inflationniste

Nous revenons ici à la question posée précédemment : même si le modèle économique semble solide, pourquoi les investisseurs préféreraient-ils un stablecoin algorithmique plutôt que des stablecoins adossés à des collatéraux fiables ? Quels sont les cas d’utilisation d’OHM ? Le principal cas d’utilisation d’OHM, comme pour Terra, est le rendement en gage. Le taux de rendement d’OHM peut atteindre 7900 % par an, voire plus.

Deux raisons expliquent ce rendement exceptionnel : la capitalisation des intérêts — le pool de mise en gage d’OHM réinvestit automatiquement les收益 toutes les 8 heures, sans action requise de l’investisseur — et son modèle économique particulier — lorsque le prix d’OHM dépasse 1 USD, le protocole entre en phase d’inflation, dont une partie alimente les收益 du pool de gage.

Grâce à un modèle économique complet et à un rendement très élevé, Olympus a atteint un équilibre de Nash en théorie des jeux, souvent appelé équilibre (3,3). En résumé, comme le staking d’OHM offre un rendement très élevé, et que tant que tout le monde staque, l’offre circulante diminue, faisant grimper le prix, ce qui entraîne une inflation accrue et donc un rendement encore plus élevé, les détenteurs d’OHM choisissent de staker plutôt que de vendre. C’est pourquoi, après son lancement, le prix d’OHM a grimpé continuellement, atteignant un sommet de plus de 1300 dollars.

(3) La spirale de la mort est finalement arrivée

Beaucoup ont oublié, ou refusent de se souvenir, qu’en théorie des jeux, l’équilibre de Nash inclut non seulement le point (3,3), mais aussi le point (-3,-3), que la communauté crypto appelle communément « spirale de la mort ». Tant que le prix d’OHM continue de monter, tout va bien. Mais si le prix commence à chuter, la capacité d’émission du protocole diminue, les收益 de staking baissent, ce qui réduit la participation au staking, augmente l’offre sur le marché et accentue la baisse des prix. Ce processus peut s’accélérer rapidement, et le déclencheur — même une petite baisse de prix — peut suffire à provoquer la spirale. Les participants à ce jeu de passation savent pertinemment qu’il s’agit d’un schéma de Ponzi, mais chacun pense pouvoir sortir à temps. Or, il y a toujours des personnes intelligentes qui fuient rapidement, déclenchant une réaction en chaîne.

Comme on le sait, le prix d’OHM a atteint son pic d’environ 1350 dollars en octobre 2021. Quelques semaines plus tard, il a chuté de moitié successivement. Au 22 avril 2022, le prix d’OHM était d’environ 70 dollars.

III. FRAX

(1) Modèle : double jeton

1. Double jeton

FRAX : stablecoin indexé à 1 USD.

FXS : jeton de gouvernance, perçoit la taxe de frappe. L’offre totale est de 100 millions. Comme pour Terra, FXS a été conçu pour absorber la volatilité de FRAX afin d’en stabiliser le prix.

2. Principe de fonctionnement

Au départ, le protocole Frax est entièrement adossé à des collatéraux, puis passe progressivement à un système partiellement adossé grâce à un ajustement algorithmique du taux de collatéralisation.

Initialement, Frax fixe un taux de collatéralisation de 100 % : pour frapper 1 FRAX, il faut déposer 1 USDC. Ce taux est ajusté dynamiquement selon le prix du FRAX. Si le prix de FRAX dépasse 1 USD, la demande excède l’offre, le taux de collatéralisation diminue donc progressivement, réduisant la proportion d’USDC requis. Si le prix de FRAX est inférieur à 1 USD, l’offre excède la demande, le taux augmente donc, exigeant davantage d’USDC. Logiquement, lorsque le prix de FRAX dépasse 1 USD, cela reflète la confiance du marché, qui peut alors accepter un risque accru, justifiant une baisse du collatéral pour modérer la demande.

3. Simulation du mécanisme

Supposons que 1 FRAX = 1,1 USDC, avec un taux de collatéralisation de 80 %. Un arbitragiste peut alors utiliser 8 000 USDC et des FXS d’une valeur de 2 000 dollars pour frapper 10 000 FRAX, puis vendre ces 10 000 FRAX à 1,10 USD pièce, réalisant un profit de 1 000 USDC. Le trésor du protocole conserve les USDC reçus comme collatéral ou les réinvestit, tandis que les FXS sont directement brûlés. Inversement, si 1 FRAX < 1 USDC, un arbitrage inverse peut être effectué pour ramener le prix à 1 USD (note : pour simplifier, la taxe de frappe, payée en FXS et immédiatement brûlée, est ignorée ici).

(2) Analyse du modèle

AMO (marché automatisé algorithmique)

FRAX introduit un mécanisme AMO (Automatic Market Operations), qui consiste, selon un algorithme, à réinvestir les collatéraux du pool FRAX pour générer des收益 et soutenir le développement du protocole. Comme mentionné, le taux de collatéralisation étant dynamique, les écarts résultants permettent d’investir les USDC inutilisés dans divers projets DeFi comme Curve ou AAVE. À noter que FRAX, via Convex, détient une grande quantité de CVX, lui permettant d’octroyer de fortes incitations de liquidité aux pools liés à FRAX sur Curve. Depuis octobre 2021, l’intégralité des收益 générés par l’AMO est distribuée aux participants ayant mis en gage FXS (contre 50 % auparavant), renforçant ainsi l’utilité et l’attractivité du staking de FXS.

(3) Y aura-t-il une spirale de la mort ?

Bien que FRAX se définisse comme un protocole de stablecoin partiellement algorithmique, contrairement à Olympus ou Terra, FRAX dispose d’un soutien réel en USDC. Actuellement, son taux de collatéralisation est d’environ 83 %. Même dans le pire des cas, 1 FRAX vaudrait encore 0,83 USDC, et la partie excédant 83 % est garantie par son jeton de gouvernance FXS, qui absorbe la volatilité. En outre, comme le taux de collatéralisation augmente automatiquement lorsque le prix de FRAX baisse, en cas de spirale, les investisseurs pourraient récupérer davantage que prévu.

Dans l’ensemble, FRAX figure parmi les stablecoins algorithmiques les moins risqués du marché, mais cela s’obtient au prix d’une efficacité moindre en utilisation du capital. Or, l’objectif initial des stablecoins algorithmiques était de créer une monnaie stable ancrée par un algorithme sans besoin de collatéral. En ce sens, FRAX n’est pas véritablement un « stablecoin algorithmique » pur.

IV. Conclusion

Le cœur des stablecoins algorithmiques n’est peut-être pas l’algorithme. Un algorithme complet et un modèle économique robuste sont des conditions nécessaires à leur succès, mais le véritable pilier de la stabilité durable réside dans la création de demande. Tout stablecoin algorithmique doit se poser cette question : pourquoi un investisseur choisirait-il de détenir un stablecoin plus risqué que USDT ou USDC ? Est-ce parce qu’il existe un cas d’utilisation réel et indispensable, ou parce qu’il offre une compensation de risque sous forme de rendement exceptionnel ? Ainsi, des cas d’utilisation réels et un rendement élevé durable constituent la clé du succès d’un stablecoin algorithmique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News