Crema : Un protocole DeFi à liquidité concentrée, le cow-boy de l'Ouest hors continent EVM

TechFlow SélectionTechFlow Sélection

Crema : Un protocole DeFi à liquidité concentrée, le cow-boy de l'Ouest hors continent EVM

« Crema prend progressivement le dessus sur l'espace de liquidité de Solana. »

Rédaction : Morty

« Crema prend le contrôle de l'espace liquidité sur Solana. »

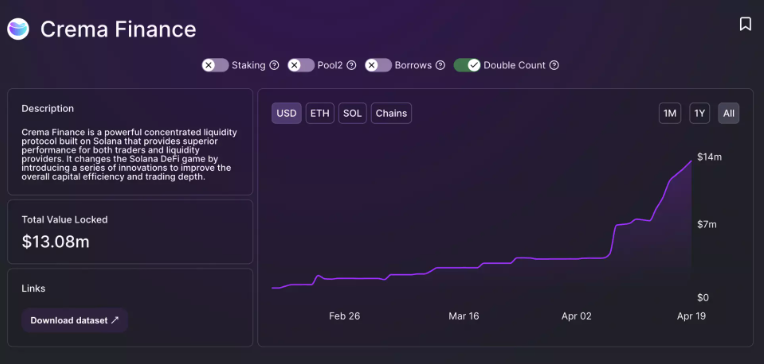

Ainsi s'exprime l'influenceur crypto Crypto Monarch. En tant que protocole de liquidité lancé officiellement depuis seulement deux mois, Crema est devenu en avril le protocole DeFi à la croissance la plus rapide en termes de TVL (valeur totale verrouillée) dans l'écosystème Solana. Au cours des sept derniers jours, son TVL a augmenté de plus de 71 %, tandis que son nombre hebdomadaire d'utilisateurs actifs se maintient solidement à la huitième place parmi les projets DeFi de Solana.

Crema Finance est un DEX permettant un market-making à liquidité concentrée, similaire à Uniswap V3, offrant une efficacité accrue du capital. Comment y parvient-il ?

CLMM : pour une efficacité maximale du capital

En appliquant le principe de première intention de Musk, presque toutes les innovations dans le secteur DeFi tournent autour d'une meilleure efficacité du capital.

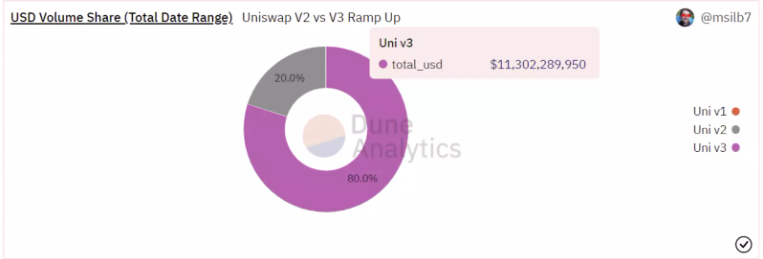

Par exemple, Uniswap V3 a introduit des pools de liquidité concentrée, permettant aux utilisateurs d'améliorer l'efficacité de leurs fonds en définissant eux-mêmes des plages de prix. Aujourd'hui, environ 80 % du volume des transactions dans l'écosystème Ethereum provient des pools de liquidité d'Uni V3.

Crema Finance souhaite créer une version « multi-chaînes d'Uniswap V3 » adaptée aux écosystèmes non-EVM, en commençant par construire sur le réseau Solana.

Les blockchains non-EVM incluent Solana, Near, ICP, Cosmos, etc., qui n'assurent pas une compatibilité complète avec EVM et utilisent des stacks technologiques uniques pour déployer des contrats intelligents. Ensemble, elles détiennent plus de 20 % de part de marché et continuent de croître rapidement.

Le fondateur de Saber, le principal produit type Curve sur Solana, Ian, a déjà souligné que « reproduire l'écosystème Ethereum constitue le meilleur chemin, réduisant considérablement les points aveugles ». Alors pourquoi Uniswap V3 n’a-t-il pas encore été rapidement déployé sur les chaînes non-EVM ?

En raison de différences linguistiques, les blockchains utilisant Rust ou Golang ne peuvent pas simplement réutiliser les codes des produits de l’écosystème Ethereum comme le font les chaînes EVM.

Développer sur ces blockchains non-EVM est nettement plus complexe, nécessitant une refonte complète au niveau de l'exécution, ce qui met sérieusement à l'épreuve la compétence technique de l'équipe. L’équipe de Crema a relevé ce défi.

Parallèlement, la guerre pour la liquidité fait rage, les solutions L2 progressent vite, et les nouvelles blockchains ont urgemment besoin d’un produit comme Uniswap V3 pour attirer utilisateurs et liquidités. C’est dans ce contexte que Crema voit le jour.

Crema ambitionne de lancer sur les écosystèmes non-EVM un protocole de liquidité concentrée innovant, similaire à Uniswap V3, offrant aux utilisateurs de chaînes hétérogènes un meilleur taux d'utilisation du capital et des revenus purs issus des frais, tout en aidant à accumuler davantage de valeur verrouillée globale.

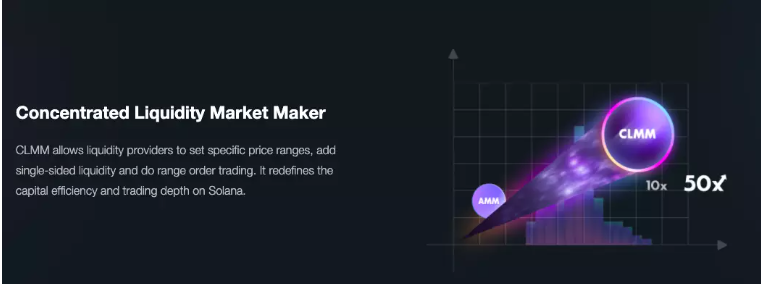

Le modèle CLMM (Concentrated Liquidity Market Maker), voilà l’atout décisif de Crema.

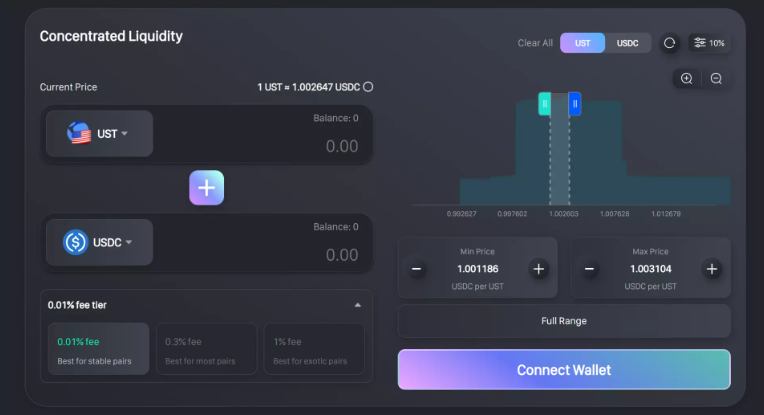

Le CLMM (Concentrated Liquidity Market Maker) est une amélioration du modèle classique CPMM (Constant Product Market Making), permettant aux fournisseurs de liquidités d’ajouter leur liquidité uniquement dans une plage de prix spécifiée.

Une fois déployé, le CLMM permet aussi la fonction Range Order, autorisant l’injection d’un seul actif comme liquidité, qui n’entre en vigueur que lorsque le marché atteint la plage de prix désignée. Ce mécanisme revient à réaliser indirectement une stratégie « acheter bas, vendre haut » directement sur le DEX.

Bien que l’innovation paraisse mineure, elle est très efficace : le CLMM donne aux fournisseurs de liquidités le pouvoir de choisir la plage de prix. Ainsi, la liquidité peut naturellement se concentrer étroitement autour du prix de transaction, exactement comme sur un exchange centralisé (CEX). Cela signifie qu’à TVL équivalent, le CLMM offre une profondeur de marché bien supérieure au modèle traditionnel CPMM.

Grâce à la personnalisation des plages de prix, les fonds disponibles sont répartis sur différentes tranches. Cela permet, côté offre, d’équilibrer la relation entre pool de liquidités et traders, offrant aux fournisseurs de liquidités un meilleur rendement et donc davantage de profits.

Pour les traders, cela se traduit concrètement par une meilleure liquidité et des glissements (slippage) réduits.

ve-Tokenomics : construire une fraternité DeFi

Dans le modèle CLMM, chaque fournisseur de liquidités obtient, selon sa plage choisie et ses actifs injectés, un jeton NFT-LP unique, dont les métadonnées contiennent les informations de sa position de liquidité : montant, plage de prix, etc.

Contrairement à Uniswap V3, Crema offre à ses fournisseurs de liquidités des subventions supplémentaires via le minage de liquidité, en leur permettant de staker leur NFT dans des pools pour obtenir des récompenses additionnelles.

Cependant, un simple NFT ne reflète pas directement la valeur de la position de liquidité. Pour remédier à cela, Crema a introduit le concept d’« eLP-Value », représentant la valeur effective de liquidité de chaque NFT-LP.

Selon les types de projets, Crema a conçu différents algorithmes d’incitation pour évaluer l’eLP-Value de leurs NFT CLMM.

Via l’eLP-Value, les algorithmes d’incitation transforment cette valeur en proportions de récompenses, permettant aux utilisateurs de recevoir des gains réels, distribués sous forme de jeton officiel $CRM ou de jetons sponsorisés par d'autres projets.

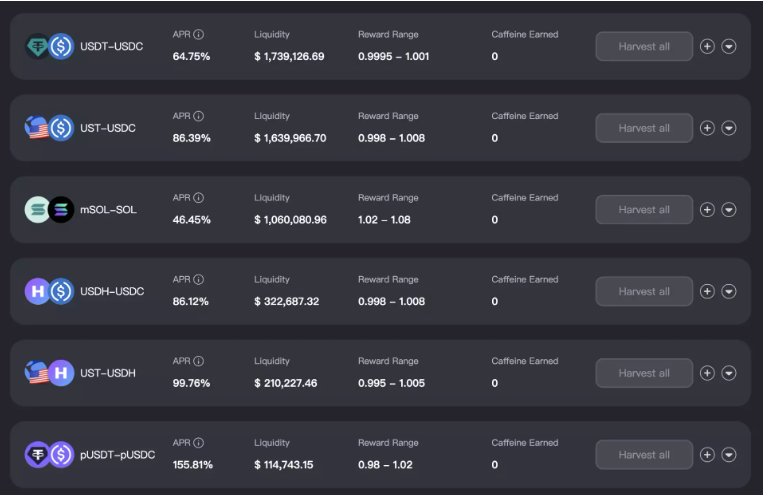

Comme illustré ci-dessus, Crema utilise des incitations pour encourager les fournisseurs de liquidités à apporter leur capital sur des plages de prix et paires de jetons spécifiques.

Comment enrichir davantage le modèle économique du jeton ?

S'inspirant du modèle ve-Tokenomics de Curve, Crema permet aux investisseurs de verrouiller leurs CRM pour obtenir des veCRM (Vote-Escrowed CRM), avec une durée maximale de quatre ans. La quantité de veCRM est proportionnelle au temps restant de verrouillage.

D’une part, les détenteurs de veCRM peuvent voter pour décider quels pools de liquidité recevront des récompenses en CRM. D’autre part, le veCRM représente aussi un droit aux bénéfices du protocole Crema.

Les utilisateurs peuvent ainsi accélérer leurs gains issus du minage de liquidité grâce au veCRM, mais aussi percevoir directement une part des revenus du protocole. Contrairement à Curve, le veCRM existe ici sous forme de NFT — ce qui signifie qu’il peut être transféré et échangé.

L’essence du modèle ve-Tokenomics de Curve réside dans le lien durable entre les émetteurs d’actifs stables et la profondeur de liquidité de la plateforme. Dans la plupart des cas, l’émetteur devient lui-même le fournisseur de liquidité le plus important et le plus stable.

D’une part, ils doivent utiliser les revenus générés par Curve pour rentabiliser leur capital de market-making. D’autre part, ils doivent attirer des capitaux du marché pour acheter leurs actifs stables et les déposer dans les pools afin de partager les risques.Ils deviennent ainsi des participants actifs de Curve, puis des piliers de la gouvernance communautaire. Tel est le secret du succès de Curve.

C’est précisément cet effet que Crema cherche à reproduire. D’un côté, le protocole souhaite lier étroitement sa propre structure à celle des autres protocoles émetteurs d’actifs stables via le modèle ve-Tokenomics. De l’autre, le CLMM offre une efficacité de transaction clairement supérieure au modèle AMM pour actifs stables de Curve.

Sur le marché des échanges d’actifs stables notamment, comparé à la situation concurrentielle entre Uniswap et Curve, ajouter de la liquidité à des actifs stables via Crema sur Solana permet d’éviter :

1) Les pertes impermanentes dues à une mauvaise définition de la plage de prix

2) Les frais de gaz élevés du réseau Ethereum.

Tous ces avantages renforcent la compétitivité et la valeur de Crema sur le marché des échanges d’actifs stables.

Selon les informations publiées par l’équipe, Crema a déjà établi des partenariats avec Hubble Protocol (stablecoin USDH), Marinade Finance (mSOL), Lido (stSOL), Port Finance (prêt), Parrot (prtSOL et stablecoin algorithmique PAI), Larix (prêt), etc.

La plupart de ces partenaires rappellent fortement les membres de la « fratrie Curve » de l’écosystème Ethereum. On peut raisonnablement penser que Crema réalise progressivement son ambition de s’intégrer étroitement à l’ensemble de l’écosystème DeFi de Solana et aux émetteurs d’actifs stables.

Déploiement multi-chaîne : un DEX transversal alternatif

Solana n’est que le premier pas !

Selon la feuille de route, Crema Finance prévoit d’étendre continuellement son empreinte de liquidité en déployant le protocole sur d'autres blockchains non-EVM basées sur Rust ou Golang. Les candidats envisagés incluent Terra, Near et Cosmos, avec un lancement multi-chaînes prévu pour le troisième trimestre 2022.

NEAR, développé en Rust et AssemblyScript, Cosmos SDK basé sur Go… autant de défis techniques qui attendent l’équipe Crema.

Une fois déployé sur plusieurs chaînes, une nouvelle question surgit : comment recoudre la liquidité fragmentée ?

La solution la plus simple est bien sûr — un pont inter-chaînes.

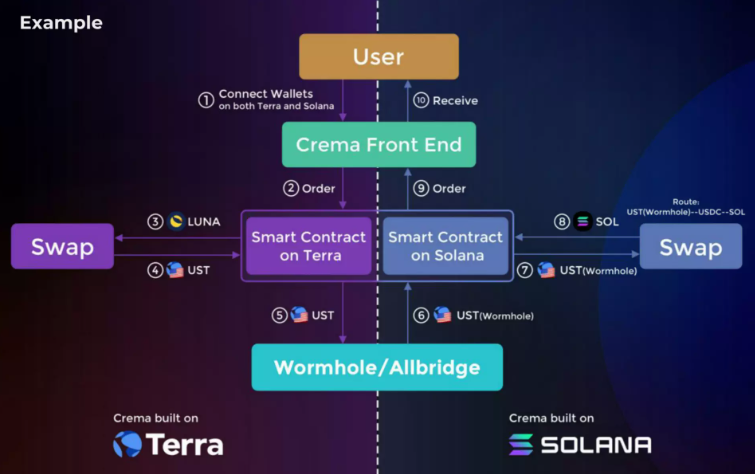

Actuellement, Wormhole sert de pont entre l’écosystème SOL et ETH, Terra. Mais franchir les chaînes n’est pas une fin en soi ; l’objectif final est l’échange inter-chaînes. Lorsque les pools de liquidité de Crema Finance seront dispersés sur plusieurs chaînes, une nouvelle opportunité se présentera à Crema : intégrer des ponts inter-chaînes pour devenir un middleware prenant en charge les échanges transversaux.

Comme illustré ci-dessus, un scénario typique d’échange inter-chaînes consisterait à ce qu’un utilisateur échange d’abord LUNA contre UST dans l’écosystème Terra, transfère ensuite UST via Wormhole vers la chaîne Solana, puis échange UST contre SOL sur un DEX.

LUNA → UST → UST (Wormhole) → USDC → SOL : cette série d’opérations fastidieuses pourrait être réalisée en un seul clic via Crema Finance. Grâce à ses pools CLMM multi-chaînes et à l’intégration de ponts inter-chaînes, Crema Finance devient un véritable DEX inter-chaînes.

Conclusion

Dans le monde DeFi, deux mots-clés dominent : liquidité et efficacité du capital.

Celui qui innove pour obtenir une meilleure efficacité du capital attire plus de liquidité. La tendance multi-chaîne est inarrêtable, et les blockchains non-EVM restent un « Far West » à conquérir. Avec son CLMM, Crema devient le premier cow-boy à partir en expédition, quittant Solana pour avancer vers de nouveaux territoires.

C’est un « pari audacieux », sur l’avenir multi-chaînes : si les écosystèmes Cosmos, Solana, Near continuent de croître, alors Crema aura l’occasion de profiter de cette vague ascendante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News