Remplacer Web2, Web3 deviendra-t-il le nouveau paradigme de l'économie des créateurs ?

TechFlow SélectionTechFlow Sélection

Remplacer Web2, Web3 deviendra-t-il le nouveau paradigme de l'économie des créateurs ?

La Web3.0 se concrétisera dans les prochaines années. Si l'on doit fixer un délai, ce sera dans 5 ou 10 ans, mais le mouvement Web3.0 a déjà commencé aujourd'hui.

Auteurs : Zoe & FL Research Team

L’émergence du Web3 marquera-t-elle la fin du modèle économique des créateurs sur le Web2, centré sur les plateformes et fondé sur la publicité ? Dans cet article, nous nous concentrons sur l’économie des créateurs. Après avoir brièvement décrit les modèles commerciaux dominants et les principaux problèmes auxquels sont confrontés les créateurs sur les plateformes Web2 actuelles, nous examinons en quoi l’avènement du Web3 pourrait rééquilibrer les rapports de force en faveur des créateurs. Nous espérons que les technologies du Web3 ouvriront prochainement de nouvelles voies économiques et de nouveaux opportunités, inaugurant ainsi une nouvelle ère dorée de la création.

1 Retour sur l’histoire du Web

1.1 L’évolution du Web1 au Web3

Pendant la majeure partie de l’histoire humaine, la plupart des gens ont été producteurs ou agriculteurs. Les deux productions les plus importantes du XXIe siècle sont le code et le contenu. Le code crée des outils puissants qui, entre autres choses, facilitent la diffusion du contenu. Le contenu soutient des récits puissants qui, entre autres, contribuent à placer davantage d’activités économiques sous l’emprise des logiciels. Les deux visent à rendre des idées abstraites exploitables.

Selon les caractéristiques des différentes étapes du développement d'Internet, on peut diviser son histoire en trois périodes : Web 1.0, 2.0 et 3.0. L’apparition du mobile a transféré, du Web1 au Web2, le contrôle de la création et de la diffusion du contenu – auparavant détenu par les éditeurs, maisons de disques et studios cinématographiques – vers les créateurs capables d’attirer l’attention des consommateurs. Pendant la décennie dorée du Web2 (environ 2005-2015), nous avons vécu dans un monde où la propriété était concentrée entre quelques grandes plateformes centralisées détenant les données, les relations utilisateurs, ainsi que les moyens de distribution et de monétisation du contenu.

1.2 Pourquoi l’économie des créateurs et les créateurs ?

Le paysage des médias numériques a considérablement changé ces dix dernières années. En Chine, par exemple, le temps passé à regarder des livestreams dépasse désormais celui accordé à la télévision traditionnelle. Aux États-Unis, les utilisateurs de moins de 25 ans passent plus de temps sur Twitch et YouTube Live qu’à regarder la télévision. Les streamers, influenceurs et autres créateurs centraux du Web2 captent l’attention autrefois réservée aux médias traditionnels, donnant naissance à de nouveaux modes de consommation tels que le commerce via contenus ou les ventes en direct. En 2021, l’économie des créateurs représentait déjà un marché de plusieurs milliards de dollars avec plus de 50 millions de créateurs, attirant plus de 1,3 milliard de dollars d’investissements. Selon les estimations de mediakix, la taille du marché devrait se situer entre 5 et 10 milliards de dollars au cours des cinq prochaines années.

2 Modèles de monétisation des créateurs sur les plateformes Web2 principales et leurs principaux points critiques

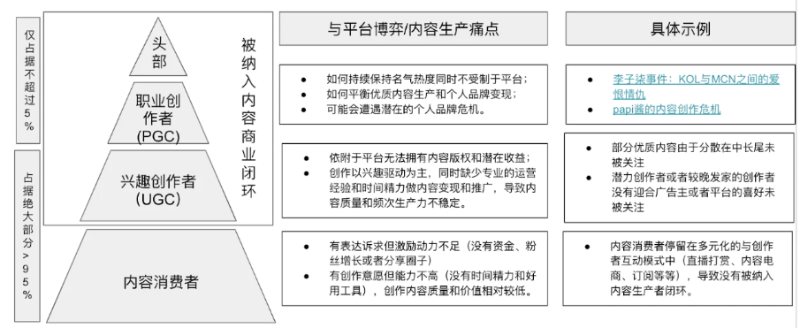

D’après la carte du marché de l’économie des créateurs publiée par SignalFire, parmi les environ 50 millions de créateurs estimés, environ 2 millions sont professionnels (moins de 5 %) et 46,7 millions sont occasionnels. Il est essentiel de souligner que le Web2 met surtout en avant les créateurs qui s'appuient sur les réseaux sociaux dominants pour diffuser leur contenu, accumuler des abonnés, puis gagner de l’argent via des parrainages ou de la publicité, plutôt que par des transactions directes avec leur audience.

Nous pouvons classer les créateurs existants sur le Web2 en plusieurs catégories :

Consommateurs de contenu : La majorité des utilisateurs qui consomment du contenu ou interagissent via « j’aime », commentaires et partages. Leur volonté de produire du contenu est faible comparée à leur appétit pour la consommation et l’interaction (mais ils ont un potentiel de transformation).

Amateurs passionnés : Ceux qui créent du contenu par intérêt ou à titre accessoire. Grâce aux outils multimédias simplifiés, n’importe qui peut publier ses créations spontanées sur une plateforme centralisée.

Créateurs professionnels : Ceux possédant des compétences spécialisées et vivant pleinement de leur production. Ils sont présents sur plusieurs plateformes majeures, accumulent des fans et se monétisent principalement via la publicité, les subventions de plateforme, le commerce de contenu, les paiements d’utilisateurs et les licences IP. Leur expertise élevée attire des flux importants de la plateforme, qui les soutient afin de fidéliser davantage de consommateurs.

Créateurs stars : Créateurs professionnels ayant une influence profonde dans un domaine spécifique ou une large audience. Généralement plus influents que les plateformes elles-mêmes, ils fondent souvent leur propre entreprise et collaborent avec diverses plateformes ou marques externes (médias, labels, agences MCN, etc.).

L’effet de réseau massif apporté par Internet fait inévitablement du Web2 une ère dominée par quelques grandes plateformes centralisées. Ce modèle commercial repose fortement sur des réseaux fermés, où chaque plateforme garde exclusivement ses données utilisateur. En tant que parties fortes contrôlant la distribution du trafic et la répartition des revenus, ces grandes plateformes sont les principaux bénéficiaires de cette phase d’essor de l’économie des créateurs, suivies seulement par les créateurs stars.

Les points critiques fondamentaux de l’économie des créateurs sur le Web2 peuvent être résumés comme suit :

La répartition du gâteau existant pourrait être plus juste : concurrence intense sur le marché, répartition injuste des bénéfices

Les plateformes détiennent toutes les préférences des utilisateurs, contrôlent la propriété intellectuelle et la distribution du contenu, ce qui entraîne un cycle vicieux de profits inéquitables.

Les KOL leaders profitent des effets de croissance initiaux pour capter durablement l’attention des consommateurs, éclipsant les nouveaux créateurs talentueux tout en obtenant des revenus disproportionnés par rapport à leur valeur réelle. Malgré la substituabilité de leur contenu, la rareté de l’attention humaine et les biais algorithmiques des plateformes favorisent ceux déjà populaires, limitant ainsi les chances de survie aux seuls créateurs au sommet.

Les créateurs de longue traîne survivent difficilement. Par exemple, sur YouTube, la majorité des petites chaînes ne sont pas vraiment actives et sont marginalisées par les grands acteurs. Comme l’a démontré le chercheur allemand Mathias Bärtl, en 2016, les 3 % premières chaînes ont capté 90 % des vues. Cela signifie que 90 % des créateurs YouTube se disputaient les 10 % restants.

Où est le nouveau gâteau ? : assurer une croissance continue en volume et qualité exige de nouveaux créateurs

Les potentiels créateurs (consommateurs intéressés ou débutants) ne sont pas suffisamment identifiés ni intégrés dans l’écosystème.

Les formes innovantes de création manquent de modèle économique viable. Sous pression publicitaire et algorithmique, les créateurs sont contraints de chercher des audiences larges, produisant ainsi des contenus orientés vers les annonceurs. De nombreuses idées originales ne voient jamais le jour faute de modèle économique adapté.

Répartition injuste des droits sur les données :

La collecte opaque et le partage des données ont conduit à des fuites de confidentialité et des abus récurrents. La question de la propriété des données affecte directement leur usage et la répartition des bénéfices.

Bien que le niveau de sensibilité aux droits numériques reste insuffisant (« moteur » de réforme faible), la prise de conscience grandissante chez le public, les gouvernements et les plateformes impose une transformation urgente du modèle centralisé de gestion des données.

Globalement, les grandes plateformes Web2 ont pris conscience de ces problèmes et tentent d’y remédier via des innovations :

Le PDG de Facebook, Mark Zuckerberg, a annoncé qu’Instagram développerait des outils d’influence, incluant une boutique pour créateurs, des liens d’affiliation locaux et un marché reliant influenceurs et marques.

Twitter a lancé une fonctionnalité « Super Follow », permettant aux utilisateurs fervents de payer pour accéder à des tweets exclusifs ou à des salons audio payants.

TikTok a mis en place un marché local connectant annonceurs et créateurs, accompagné d’un fonds de 200 millions de dollars dédié à ses meilleurs créateurs.

YouTube, en plus des revenus publicitaires, a adopté le modèle du fonds pour créateurs, allouant 100 millions de dollars à ses créateurs sur sa version Shorts, calquée sur TikTok.

Notons également qu’en phase mature du Web2, certaines nouvelles plateformes tentent de supplanter les géants en proposant des modèles plus directs et incitatifs :

Substack, la plateforme de newsletters en vogue, reverse 90 % des revenus d’abonnement aux auteurs ;

Sur Twitch, les streamers perçoivent 50 % des frais d’abonnement ;

Sur Patreon, les créateurs reçoivent entre 88 % et 95 % des abonnements ;

Sur OnlyFans, les créateurs touchent 80 % des revenus.

Qu’il s’agisse de l’émergence de plateformes tierces de monétisation ou des initiatives des grands groupes pour stimuler les créateurs de longue traîne et émergents, la tendance globale est claire : face à la demande persistante des consommateurs pour du « gâteau frais et savoureux », les créateurs doivent explorer des voies de monétisation plus riches et durables afin de produire « davantage de gâteaux délicieux ». Le modèle unique et traditionnel basé sur la publicité doit impérativement être rompu. Les créateurs peuvent désormais gagner de l’argent non seulement via la publicité, mais aussi en vendant du contenu premium, des produits, des services de coaching ou de conseil. Cela leur permet de se concentrer sur leurs plus grands fans et de produire des contenus de niche uniques, plutôt que de chercher à plaire au plus grand nombre.

On peut alors se demander si l’écosystème Web2 actuel ne pourrait pas accomplir une évolution progressive par une forme de « décentralisation douce ». Est-ce nécessairement l’apport du Web3 pour créer un meilleur écosystème ? S’agit-il d’une relation de concurrence nulle somme ou de coexistence gagnant-gagnant ? Essayons d’y répondre.

Cette autotransformation des géants du Web2 n’est pas aussi simple qu’il y paraît. Les données comportementales et préférentielles des utilisateurs constituent leur actif le plus précieux. Ainsi, ces entreprises ferment leurs écosystèmes pour verrouiller les utilisateurs dans leurs effets de réseau, accumulant ainsi des corpus de données propriétaires. Contraignés par leurs actionnaires et la valorisation boursière, leur seule concession possible est une ouverture partielle des données. Bien que la majorité des utilisateurs soient indifférents aux questions de vie privée, le cœur du problème réside dans les droits financiers associés à la propriété des données. Avec l’évolution technologique et la montée de la conscience des utilisateurs, une répartition injuste de la propriété des données entraînera inévitablement une injustice dans la répartition des revenus.

À court terme, l’écosystème Web2 et Web3 ne sera pas un jeu à somme nulle, mais plutôt un écosystème concurrentiel compatible. La pénétration des utilisateurs Crypto reste très faible comparée au Web2. Les réformes progressives des géants Web2 peuvent même servir de catalyseur positif pour accélérer l’adoption du Web3. Et selon nous, le Web3 ne change pas seulement la répartition des pouvoirs — il crée aussi de nouveaux créateurs, ceux qui fabriquent le gâteau.

3 Où se situe le prochain point de convergence entre l’économie des créateurs et le Web3 ?

Dans la deuxième partie, nous avons analysé les problèmes clés du Web2 : la collecte des données, les désalignements d’intérêts entre plateformes axées sur la publicité et les besoins des utilisateurs, ainsi que le manque d’innovation créative, aboutissant à un ralentissement de la croissance du contenu. L’arrivée du Web3 suscite de l’enthousiasme car elle permet, grâce aux NFT, de redonner le pouvoir aux citoyens, en contournant les plateformes pour relier directement producteurs et consommateurs. Idéalement, les créateurs indépendants ne seront plus soumis aux décisions des entreprises ou plateformes, et pourront publier leurs œuvres originales via des plateformes ou communautés décentralisées tout en générant des revenus. L’économie des créateurs englobe non seulement les créateurs individuels, les équipes et les producteurs, mais aussi les bâtisseurs communautaires et les outils financiers et logiciels conçus pour aider ces créateurs à gagner de l’argent et à se développer.

3.1 L’arrivée du Web3 introduit de nouvelles règles de production et de consommation du contenu. À quoi pourrait ressembler ce nouveau modèle ?

En transformant une œuvre en NFT, le créateur crée un enregistrement vérifiable sur la blockchain attestant de la provenance et de la propriété. Ce processus produit un actif unique (le NFT) traçable jusqu’au créateur. Globalement, nous aspirons à un monde où les créateurs n’auront plus besoin de dépendre d’une plateforme pour gagner de l’argent, mais pourront créer de la richesse seuls ou avec leur communauté. Deux transformations majeures du Web3 dans l’économie des créateurs :

1. Changement du mécanisme de répartition des bénéfices (redistribution du pouvoir des plateformes vers les créateurs/utilisateurs) ;

Le réseau blockchain n’est qu’un « musée d’œuvres ». Les créateurs conservent les droits d’auteur et peuvent charger directement leurs œuvres sur une blockchain publique, sans intermédiaire prenant une commission. Ils peuvent utiliser les NFT pour inventer divers modes de paiement et d’interaction avec leurs fans.

2. Transformation du mécanisme de confiance traditionnel (fin de la centralisation, rupture des frontières entreprises/plateformes, redistribution des droits sur les données).

Au Web2, nous dépendions de lois sur la propriété intellectuelle peu efficaces pour protéger les créateurs. Au Web3, nous comptons sur les contrats intelligents. Du fait de la création à la consommation, les actifs numériques bénéficient d’une meilleure protection des droits, garantissant une répartition équitable des bénéfices et la propriété du contenu, tout en évitant les litiges de droits d’auteur et la prolifération du piratage.

Concrètement, les créateurs peuvent émettre des NFT aux caractéristiques « limitées » et « rares ». Posséder le NFT d’un créateur peut servir de preuve d’entrée dans un DAO, ou encore de « badge » exprimant une identité unique. Valeur créée dans des scénarios tels que :

Posséder un NFT d’un groupe vous donne accès aux coulisses d’un concert ;

Obtenir un NFT en « dépensant » pour votre idole, prouvant ainsi votre contribution financière ;

Acheter le NFT d’un créateur au début de sa carrière et le revendre plus cher lorsqu’il devient célèbre, réalisant ainsi un gain d’investissement.

Imaginons l’avenir : deux fans pourraient s’échanger leurs QR codes (ou autre format) avant de se rencontrer, pour découvrir leurs centres d’intérêt et contributions respectifs. Ou encore, autour d’une identité commune et d’une vision du contenu, coopérer dans une communauté — créer, consommer, investir.

3.2 Ce nouveau modèle peut-il résoudre l’injustice dans la répartition des droits et des bénéfices ?

1. Nous pensons que le Web3 permet une redistribution plus équitable des pouvoirs et ouvre de nouvelles possibilités de co-création communautaire.

a. Propriété du contenu : Les œuvres des créateurs existent indépendamment des plateformes, sans contraintes fortes.

b. Propriété de la communauté : Les créateurs et leurs fans établissent des relations directes via de nouvelles interactions, formant des communautés multiplateformes, libres de la distribution centralisée.

c. Propriété des revenus : Les créateurs peuvent émettre leurs propres jetons, définissant librement leur modèle de revenus, sans dépendre uniquement de la publicité ou des sponsors.

Le contenu est stocké dans des bases de données publiques. Cela offre une flexibilité totale aux créateurs et consommateurs quant à l’utilisation des données, et signifie que les créateurs ne dépendent plus fortement des plateformes comme au Web2. Par exemple, des mécanismes incitatifs décentralisés réduisent le coût d’acquisition, permettant aux créateurs d’accroître la fidélité via des jetons sociaux, voire de partager une partie des revenus avec la communauté, favorisant ainsi la co-création. La transparence du marché donne aux créateurs un contrôle accru, les aidant à passer d’un modèle de monétisation piloté par la plateforme à un modèle autogéré. Les œuvres pourraient devenir des entrées sociales, multifonctionnelles à différents stades de leur cycle de vie.

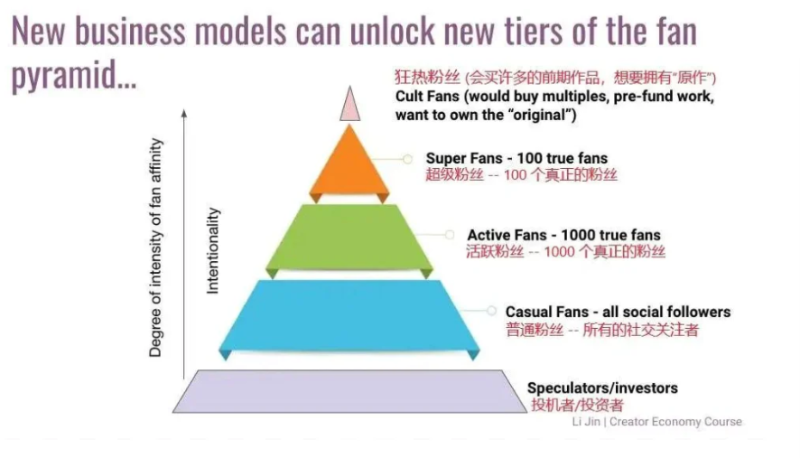

2. Contribue à rééquilibrer risques et bénéfices dans l’économie des créateurs. « Moins la richesse est concentrée, moindres sont les risques que des concurrents recrutent les meilleurs créateurs et menacent l’entreprise. »

Les créateurs n’ont plus besoin de millions d’abonnés ni de la protection du trafic des grandes plateformes pour survivre. Ils peuvent vivre grâce au soutien d’un petit groupe de fans passionnés. Ces derniers seront prêts à payer davantage pour des œuvres authentiques, permettant aux créateurs de mieux capter leur volonté de payer. Par exemple, le marché dynamique des NFT musicaux illustre ce phénomène. Sur les plateformes de streaming, chaque lecture génère un revenu fixe (0,004 $ par lecture sur Spotify), indépendamment de l’attachement du fan.

3. Les plateformes n’ont plus à supporter les coûts élevés de modération du contenu de longue traîne (illégal ou gris) ou de soutien aux créateurs mineurs. Chaque communauté assumera la responsabilité de son propre écosystème.

3.3 Le modèle Web3 peut-il attirer de nouveaux créateurs et générer du nouveau contenu ?

On observe que, dans le monde Web3, la frontière entre fans et créateurs s’estompe progressivement, transformant la nature même du créateur. Développeurs, fans passionnés peuvent désormais entrer dans le cycle commercial de la création, étendant les œuvres (réinterprétation IP, investissement, circulation). En enrichissant la valeur des œuvres existantes, de nouveaux modèles commerciaux permettent des partages de profits plus larges entre créateurs et consommateurs.

Imaginons la courbe de croissance secondaire d’un créateur, basée sur la propagation depuis ses abonnés actifs. Exemple avec YouTube :

Créateurs professionnels (~2 millions+)

YouTube : sur 31 millions de chaînes, environ 1 million ont plus de 10 000 abonnés

Instagram : sur 1 milliard de comptes, environ 500 000 ont plus de 100 000 abonnés, considérés comme influenceurs actifs

Twitch : sur 3 millions de streamers, environ 300 000 ont un statut partenaire ou affilié

Autres : musiciens, podcasteurs, écrivains, illustrateurs, environ 200 000 au totalCréateurs occasionnels (~46,7 millions+)

YouTube : sur 31 millions de chaînes, environ 12 millions ont entre 100 et 10 000 abonnés

Instagram : environ 30 millions ont entre 50 000 et 100 000 abonnés

Twitch : environ 2,7 millions n’ont ni statut partenaire ni affilié

Autres : environ 2 millions de musiciens, podcasteurs, etc.

À partir de ce modèle, on peut raisonnablement anticiper qu’à l’ère du Web3 :

Les créateurs existants pourront co-créer avec leurs fans, générant ainsi du nouveau contenu ;

Les consommateurs pourront entrer dans le cycle productif, devenant de nouveaux créateurs ;

Le cycle du contenu pourra être enrichi : le contenu pourra non seulement être consommé, mais aussi investi.

Si chaque créateur de qualité implique 10 fans influents dans la co-création, la croissance des créateurs et du contenu devient exponentielle. Cela peut être orchestré via des jetons régulant les incitations entre créateurs et fans. Un exemple est Shibuya, une « plateforme Web3 vidéo permettant aux utilisateurs de participer, de financer, de voter sur les résultats et de devenir copropriétaires de contenus longs ». L'idée : les fans achètent des NFT appelés « Producer Passes », qu'ils utilisent pour voter sur les intrigues et personnages d'une série animée. En retour, ils reçoivent un jeton $WRAB représentant une part proportionnelle de propriété sur une collection NFT.

The Quibbler dans son dernier numéro Comment le Web3 influence les créateurs explique l’impact du Web3 sur les créateurs en comparant les méthodes d’acquisition de trafic Web2 et Web3. Extrait :

« Les revenus principaux des créateurs ne proviennent plus de la publicité ou des subventions de plateforme, mais de cet argent mentionné plus haut. Cet “argent” est créé par le créateur pour inciter à la diffusion, dont il conserve une part. Mais ce “papier-monnaie” n’est pas une devise légale, plutôt une sorte d’action : plus vous faites pour le créateur — partager ses œuvres, donner des suggestions pertinentes — plus vous obtenez d’actions. Plus l’œuvre devient populaire, plus la probabilité que ce projet réussisse augmente, plus la demande pour ces actions grimpe, faisant monter leur prix. Ainsi, une communauté de fans plus solidaire émerge. Dans cette logique, le fonctionnement de ces actions devient crucial, donnant naissance au domaine spécialisé de la Token Economie, dont l’objectif est de concevoir un système sain de circulation des jetons — critère essentiel pour juger de la fiabilité d’un projet. »

En résumé, les nouveautés apportées par le passage du Web2 au Web3 dans l’économie des créateurs :

Nouveaux groupes de créateurs :

Redistribution du pouvoir aux individus, affaiblissement, voire suppression des intermédiaires ;

Indépendamment du niveau de productivité, chacun peut gagner reconnaissance et revenus via ses passions et compétences.

Nouveaux types de contenu :

De nouveaux créateurs = de nouveaux contenus ;

Apparition de nouveaux produits numériques et services virtuels.

Optimisation des modèles commerciaux : grâce aux contrats intelligents et à la DeFi,

Des moyens de monétisation plus directs et diversifiés ;

Des modes de circulation du contenu plus variés et engageants.

4 Il convient de noter que les controverses entourant le développement du Web3 dans l’économie des créateurs sont inévitables.

Historiquement, en 2017, une vague de projets sociaux blockchain a brièvement émergé (ONO, QunQun, GSC, YeeCall, NRC, SwagChain, Huoxin, TTC Protocol). Mais en raison des limites du marché crypto précoce, du faible nombre d’utilisateurs et des modèles écosystémiques restreints, la plupart ont disparu. En 2020, le modèle du minage de liquidité a progressivement été intégré à divers écosystèmes. Fort de la DeFi, une nouvelle génération de projets SocialFi a vu le jour : Whale, Chilliz, RALLY, Fyooz, Zora, etc.

Il faut réfléchir de manière critique : l’économie des créateurs basée sur le Web3 est-elle une mode passagère ou une véritable opportunité ? Et quel moment, quel seuil ou quelle condition déclenchera son explosion ?

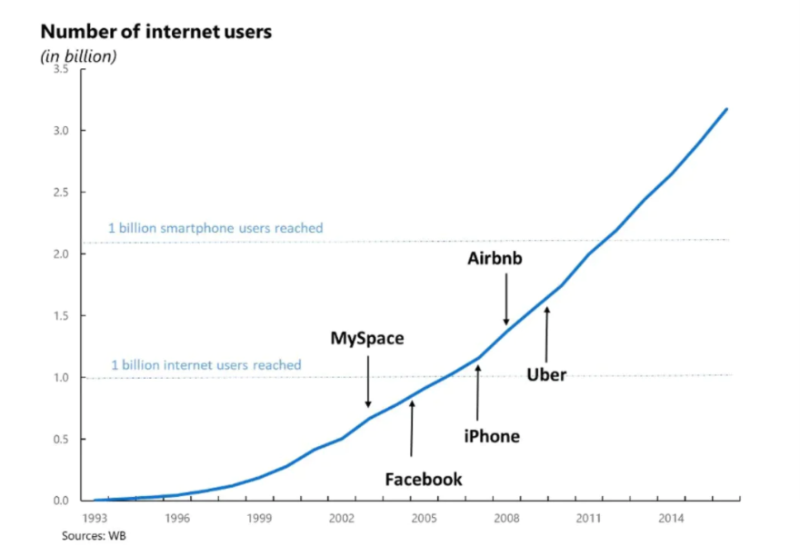

L’expérience de la croissance exponentielle du Web2 et des terminaux mobiles (bande passante + internet mobile + 4G, basée sur l’accumulation de données et de moyens de production) montre que lorsque la base d’utilisateurs d’une nouvelle technologie atteint 1 milliard, l’explosion des applications grand public commence.

En comparaison, Ethereum compte actuellement 180 millions d’adresses. Pris comme indicateur de pénétration du Web3, il faudrait encore 5 ans au rythme actuel pour

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News