一級市場的月之暗面和 DeepSeek,估值敘事「溢價」從何而來

TechFlow Selected深潮精選

一級市場的月之暗面和 DeepSeek,估值敘事「溢價」從何而來

月之暗面更多是"財務性溢價"和"性能溢價",DeepSeek有很多非"財務性溢價"因素。

作者:MD

出品:明亮公司

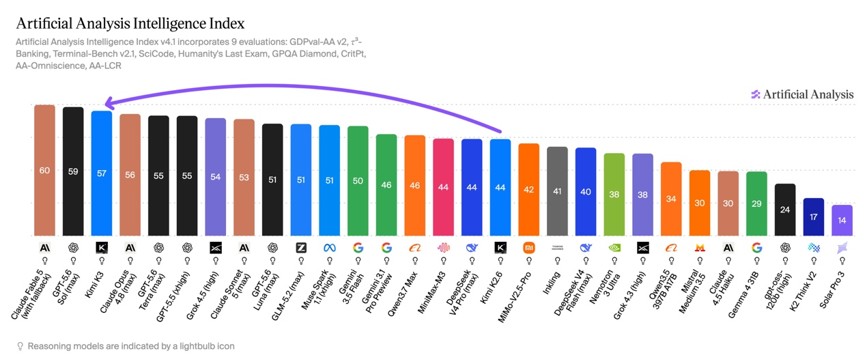

稍早前,月之暗面(MoonShot AI)發佈了其最新版本的模型 Kimi K3,憑藉在各項評分上的領先表現,引起資本市場的高度關注。據月之暗面在 X 上的介紹,K3 是一款擁有 2.8 萬億參數的多模態模型,支持 100萬 token 上下文,具有原生視覺能力,並採用多項創新技術。

Artificial Analysis 稱,Kimi K3在 Artificial Analysis 智能指數(Artificial Analysis Intelligence Index)上得分為 57。其智能水平可與 Opus 4.8和 GPT-5.5 相當,但仍落後於 Fable 5和 GPT-5.6 Sol。月之暗面已表示計劃發佈這個 2.8T 參數模型的權重,這將使其成為領先的開源模型。

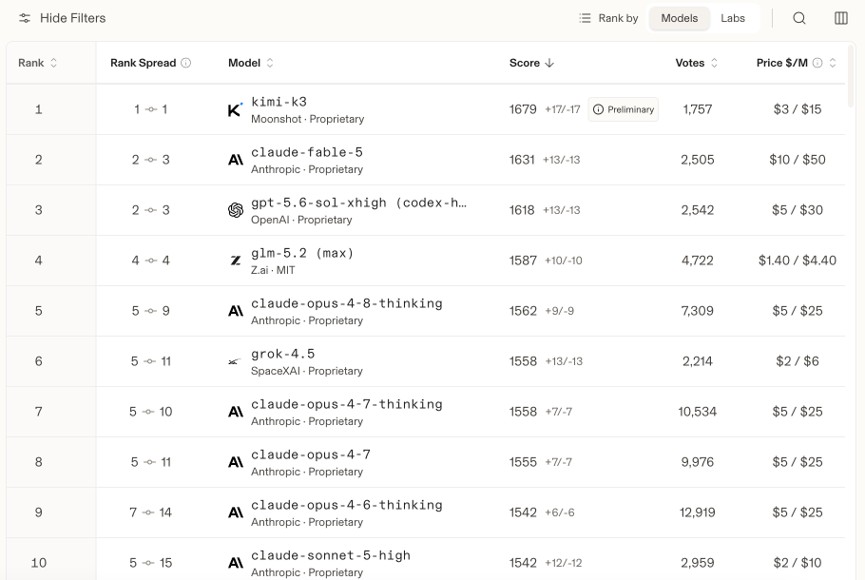

在 AI Arena Code 的排名上,K3 甚至領先於 Anthropic的 Fable 5、Gpt5.6-sol 以及智譜的 GLM-5.2(max)。此前月之暗面完成最後一輪融資,投後估值約為 315 億美元,如果僅以榜單性能排名來看,月之暗面這一估值水平遠低於 Anthropic和 OpenAI。

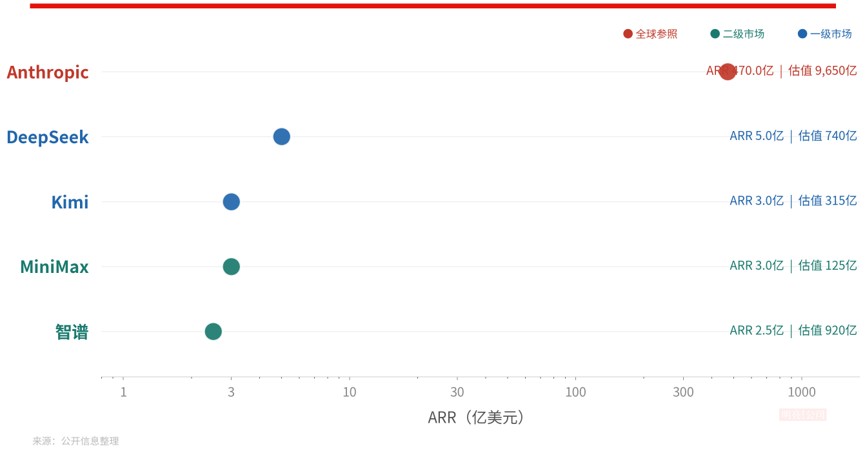

在一級市場同樣備受關注的中國 AI 公司還有 DeepSeek。據 The Information 與彭博援引知情人士報道,DeepSeek 正以 740 億美元估值推進第二融資,距其首輪 543 億美元投前估值敲定僅一個月。

從估值的角度來看,DeepSeek 和月之暗面兩家一級市場的公司,正在接近甚至超越二級市場的可比標的。也許是因為受限於一級市場的流動性和信息透明度,智譜和 MiniMax 經過公開市場半年多的連續定價,敘事共識已經相當清晰——無論是市場獎勵的還是懲罰的;而 DeepSeek 和月之暗面的估值雖然更激進,圍繞它們的敘事卻並未完全形成。

Kimi-K3 暫列 Arena AI Code 榜第一(來源:Arena AI)

二級市場兩家公司的敘事:Coding 性能和 ARR 增速斜率

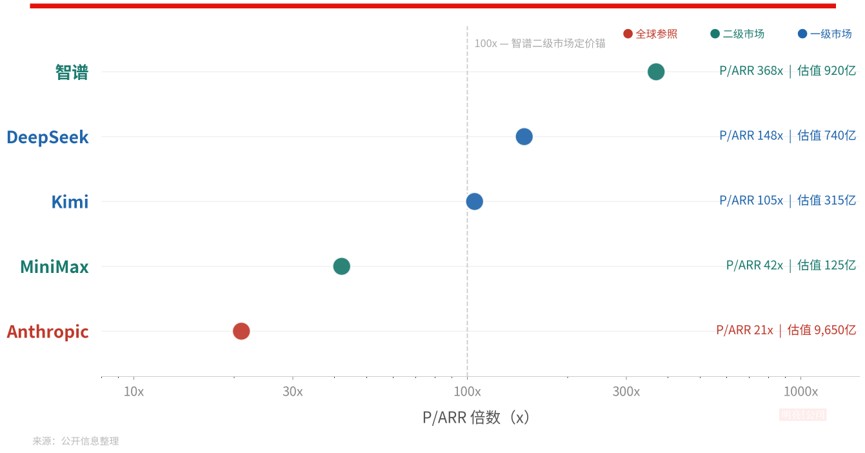

智譜(02513.HK)和 MiniMax(00100.HK)的上市,為中國獨立模型廠商提供了一個估值線。如果按照 P/ARR 來看,其敘事清晰度和 ARR 增速決定溢價幅度。

今年 1 月港股上市以來,智譜股價飆升逾 1000%,市值約 920 億美元。支撐這個價格的是一條罕見陡峭的收入曲線:ARR 從1 月的 0.67 億美元增至 7 月的 10 億美元,7 個月增長 15 倍,提前半年完成全年目標——多家券商指出,這一斜率超過了 Anthropic 當年 15 個月完成 1 億到 10 億美元 ARR 的紀錄。36Kr 的最新信息顯示,智譜的 ARR 已經達到 10 億美元,遠快於年底達到 10 億美元的預期。

MiniMax 市值已從上市高點約 4100 億港元回撤約 75%至約 810 億港元,隱含 P/ARR 約13 倍,「明亮公司」近期已經討論過 MiniMax 估值敘事的挑戰:當行業主線轉向 Coding與 Agent,MiniMax“全模態、C+B 雙輪”的多線佈局反而成了市場質疑的對象。

一級市場融資積極

DeepSeek 的首輪融資於 5 月底簽署:規模超 500 億元人民幣,約 74 億美元,創中國 AI 大模型史上最大單輪。

據 The Information,公司在首輪路演中明確告知投資者:無意將模型商業化,專注前沿研發,沒有明確 IPO 時間表。梁文鋒在首輪融資正式完成前就已開始籌劃第二輪。這一輪的條款發生了根本性轉向:估值升至 740 億美元,較首輪躍升約 36%。

The Information 還稱,DeepSeek 已聘計劃今年遞交申請、2027 年在上海科創板上市。推動這一切的核心因素,是模型研發所需的巨大算力開支。

月之暗面的融資節奏同樣罕見:2025 年底投後估值僅 43 億美元;2026年 5 月完成 20 億美元融資,投後 200 億美元,6月 30 日新一輪啟動,投前估值 315 億美元,半年估值上漲超 7 倍。

DeepSeek 和月之暗面都拿到了很高的一級市場估值,但支撐估值的邏輯似乎並不一樣。前者更多依賴調用量、技術影響力和效率工程;後者更像是在復刻 Anthropic 早期收入曲線。

據知情人士向 The Information 透露,DeepSeek 近期年化收入已達 4 億-5 億美元,主要來自 API 服務;按上限 5 億美元計算,740 億美元估值對應約 148倍 P/ARR——不僅是四家中國公司中最貴,也遠超眾多美國 AI 初創企業。

如果分析來看,支撐這個倍數原因可能來自三個方面。

第一是調用量。

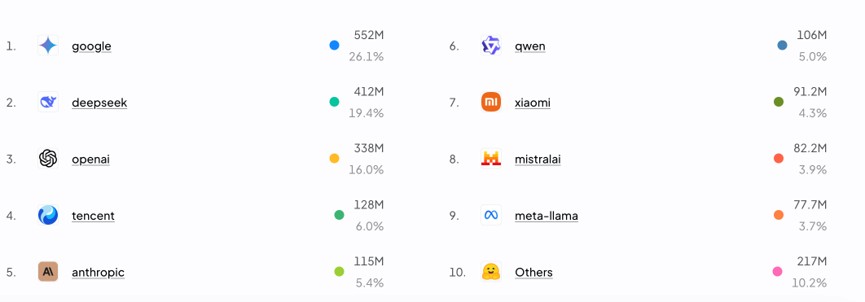

招銀國際 7月 3 日報告顯示,截至 6月 22 日當週,DeepSeek 以6.7 萬億 tokens 位居 OpenRouter 平臺全球首位,超過 Anthropic 的4.25 萬億;2026 年二季度 OpenRouter 總調用量從約 21 萬億增至 46.66 萬億 tokens,單季翻倍,增長主要由中國開源模型貢獻,中國廠商合計調用量已超過美國廠商。

來源:OpenRouter

從 OpenRouter 最新一週的市場份額排名來看,DeepSeek 也僅次於谷歌,排名市場份額第二。

第二是效率工程。V4 在百萬 token 上下文場景下單 token 計算量僅為上一代的 1/20,V4-Pro 性能比肩頂級閉源模型,長江證券評估其接近 Claude 非思考模式水平。

第三是被驗證的 UE。據彭博,儘管其 API 收費僅為 OpenAI和 Anthropic 的零頭,V4 的銷售毛利率仍維持在 50%以上——低價不等於低毛利,這是“算力效率”敘事完成財務驗證的關鍵數據點。

此外,在戰略方向上,公司 7 月中旬上線 V4 正式版並引入峰谷定價機制——這是其第一次帶有明確商業化意圖的定價動作;V4 深度適配華為昇騰、寒武紀等國產算力,疊加國家 AI 基金的直接持股,其“國產算力閉環模型層錨點”的戰略定位清晰可見。

再來看月之暗面。

其 315 億美元投前估值對應約 105倍 P/ARR,若採用野村專家電話會上的專家給出的 4 億-5 億美元 ARR 口徑,則約 70 倍。而隨著 Kimi K3 的發佈,市場普遍期待三至四季度發佈的 K3 模型打開新的定價空間。

多家券商將月之暗面的收入曲線類比 Anthropic 早期:開發者調用放量、API 佔比提升、海外付費增長、模型迭代帶動價格體系上移。

野村 7月 6 日的專家電話會紀要顯示,專家預計其 ARR 年底可超 10 億美元。但從公開信息渠道來看,楊植麟從未談過“年底 ARR 10 億美元”的目標。

敘事的溢價:從何而來,到二級市場又將面對什麼?

對比智譜約 100 倍與 MiniMax 約13 倍的公開市場定價,兩家一級公司的溢價來源截然不同。

至少從之前的估值來看,月之暗面的溢價更偏向於是“財務性溢價”和“性能溢價”。

若年底 ARR 果真達到 10 億美元,315 億估值對應的 forward 倍數僅約 30 倍——比智譜現值口徑便宜;投資人同時在賭“複製智譜路徑”的上市重估。智譜一級最後一輪估值 137 億美元,上市後市值一度超 1000 億美元。

這類溢價可證偽、可跟蹤,每個月的 ARR 數據都在檢驗它。

而對比月之暗面,DeepSeek 的溢價存在“非財務性溢價”部分:調用量、架構定義權構成的技術影響力溢價、國家戰略稀缺性帶來的地緣期權、梁文鋒個人出資 200 億元形成的“創始人信仰”背書……等等,尤其是“DeepSeek 時刻”對於中國資產重估所產生的影響,目前來看仍無法被其他廠商複製。

148 倍的靜態倍數無法用任何現金流模型自洽,投資者購買的是“當商業化開關完全打開時,它有能力做成 Anthropic 級別營收”的信念。

然而,當這兩家公司走向 IPO,將直面公開市場的連續定價機制,也將使其估值邏輯面臨一些變化,甚至是壓力。

首先增速的季度化檢驗。一級市場可以為“敘事”付費,二級市場越來越為“兌現”付費。MiniMax 上市初期市場也曾給出約 65倍 P/ARR,隨著行業敘事轉向 Agent、其變現路徑受到質疑,估值被磨去四分之三。

DeepSeek 所處的中端價格帶在二季度經歷了 95%的推理價格通縮。招銀國際數據顯示,智能指數 40-50 分區間最優調用價從 3 月的 1.2 美元/百萬 tokens 降至 6 月的 0.058 美元。“調用量第一”能否持續轉化為收入增長,將是每份季報的必答題。

第二個方面,是供給端的解禁壓力。智譜與 MiniMax 在7 月解禁周分別下跌 8.5%和 22.5%,隨即進行合計逾 400 億港元的配售——這種“解禁-配售”的供給衝擊,將同樣等待著未來上市的 DeepSeek 和月之暗面。

最後則是重是估值座標系的統一,比如"單 token 變現率"會成為直接可比較的指標。

來源:公開信息整理、明亮公司(估值、市值截至 7月 16 日收盤,未計入智譜最新傳言 ARR)

此外,在敘事層面,現階段中國模型公司繞不開的一個對標對象,便是 Anthropic。

Anthropic 於5月 28 日以 9650 億美元投後估值完成 650 億美元 H 輪融資,並已保密遞交 IPO 申請。其 ARR 從2025 年底的 90 億美元增至 2026年 5 月的 470 億美元。

據 Jefferies 引述 SemiAnalysis,其 7月 ARR 將超 600 億美元,淨收入留存率約 500%,API 毛利率超 80%,預計三季度實現 GAAP 經營利潤超 10 億美元。

按 470 億美元 ARR 計算,9650 億估值對應約 20倍 P/ARR。OpenAI 同樣已保密遞交 IPO 申請,ARR 約250 億美元——曾經的絕對領跑者,收入規模已被 Anthropic 反超。

Anthropic 的估值倍數從 ARR 1 億美元時的 184 倍,一路壓縮至如今的約 20 倍。這意味著 DeepSeek 的148 倍和月之暗面的 105 倍,本質上是在為“尚未發生的收入增長”預支估值——倍數下行是確定的,唯一的變量是 ARR 上行能否跑贏倍數收縮。智譜 7月 ARR 達成 10 億美元后,其現值倍數已自動從年初水平大幅消化。

此外在“地緣競爭層面”,Jefferies 在7月 13 日的報告中提示,隨著下半年美國廠商獲得更多新一代算力、疊加反蒸餾機制,中美模型能力差距存在重新拉大的可能。當前中國模型的全部估值邏輯——從智譜的 100 倍到 DeepSeek 的148 倍——都隱含著“能力差距持續收窄”的前提,至少 K3 的發佈從目前來看,某種程度上抵消了“能力差距拉大”的判斷。

目前無論是從融資估值還是模型的性能,月之暗面和 DeepSeek 表現樂觀。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News