![深入分析 Trade[XYZ]:92 個市場和 98% HIP-3 交易量是如何建立的?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg)

深入分析 Trade[XYZ]:92 個市場和 98% HIP-3 交易量是如何建立的?

TechFlow Selected深潮精選

深入分析 Trade[XYZ]:92 個市場和 98% HIP-3 交易量是如何建立的?

Trade[XYZ] 會殺死 Hyperliquid 嗎?不會。

作者:Mohit Pandit

編譯:深潮 TechFlow

深潮導讀:Trade[XYZ]在 Hyperliquid 上做到了 98% 的 HIP-3 交易量,許多人擔心它會反客為主。但數據顯示,Trade[XYZ]8 個月內建成機構級股票永續合約市場,為 Hyperliquid 帶來 30 萬用戶,97%的交易發生在 Hyperliquid 前端,雙方各拿一半手續費——這不是威脅,而是 Hyperliquid"開放基礎設施、讓專業團隊競爭、流動性自己決定贏家"策略的成功驗證。

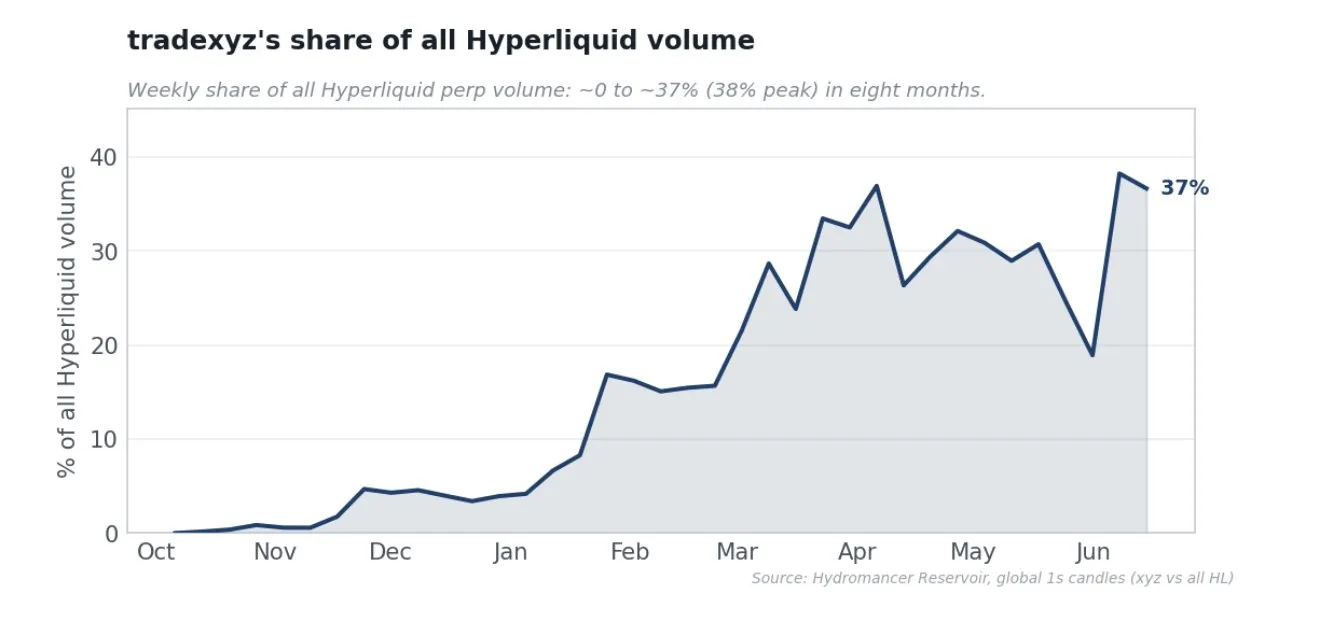

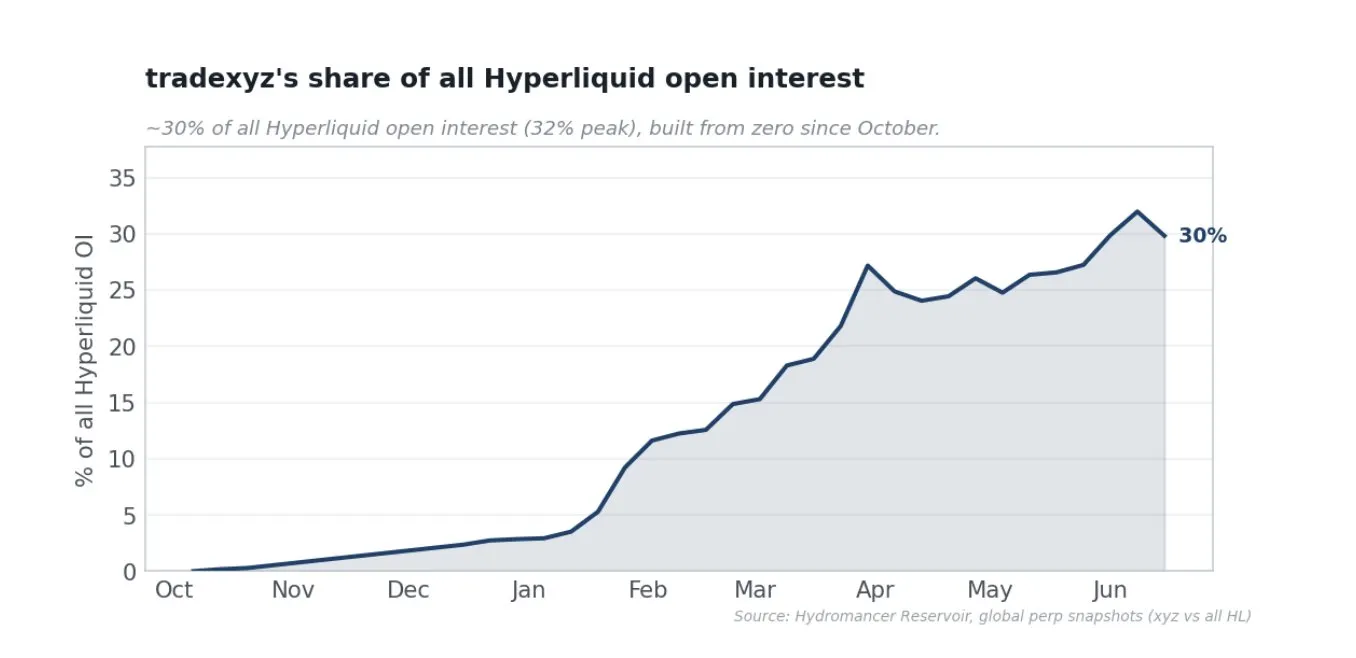

(數據截至 2026 年 6 月)隨著 HIP-3 持倉量每次上漲,交易量份額每個基點的躍升,每次新的 pre-IPO 資產上線,每條關於 Hyperliquid 正在為全球最大、最受關注資產引領價格發現的推文,所有人腦海中的聲音都在變響。

Trade[XYZ]是 Hyperliquid 的生存威脅嗎?Hyperliquid 把王國鑰匙拱手讓人了嗎?如果 Trade[XYZ]發幣,HYPE 會完蛋嗎?

我打算用數據和第一性原理論證,為什麼我認為 Trade[XYZ]對 Hyperliquid 是增值的,進而對 HYPE 也是。

常規論點很窄:Trade[XYZ]鎖定 HYPE、上線並運營新市場、產生交易手續費、把手續費迴流到 HYPE 回購。這些確實沒錯,但在我看來低估了 Hyperliquid 與部署者之間的關係,具體到這裡,就是@tradexyz。現實是,Trade[XYZ]用 8 個月時間建成了這個類目中最難的東西:股票、指數、大宗商品和外匯永續合約的真正流動性市場,並且證明了 HIP-3 可以承載專業團隊搭建的、機構級流動性的非加密永續合約垂類,同時 Hyperliquid 保留用戶、撮合引擎活動、手續費分成、拍賣需求和生態敘事,而無需直接承擔上市或監管責任。

做大衍生品交易所有兩條路

垂直路徑是自己建所有市場、獲取資產、運行預言機、招募做市商、承擔風險、獨佔收益;Lighter 和 Ostium(純 RWA)是垂直整合產品。水平路徑是提供底層,讓無需許可的部署者在上面建市場,分成手續費;這就是 Hyperliquid 的 HIP-3,而@tradexyz 是其中一個部署者。但如果把 HIP-3 理解成為了水平而水平,那就錯了。正確的理解方式應該是:這是一份接入申請。

Hyperliquid 的信念是,鏈上金融的持久優勢在核心基礎設施——L1、清算所、撮合引擎,核心團隊幾乎把全部精力都花在這上面。這個賭注是:最優秀的運營者會選擇在這個基礎設施上構建,而要吸引最優秀的運營者,它需要不斷朝著高性能和中立方向演進。全世界只有一個芝商所 CME、一個紐交所 NYSE、一個香港交易所。流動性吸引流動性,一個沒有單一深度流動性贏家的類目,實際上已經輸了。Hyperliquid 的野心是成為所有金融的主場,成為各個類目贏家構建其上的中立基底,而 HIP-3 就是實現這一點的機制。它不是欽定贏家,而是開放軌道,邀請最優秀的運營者競爭建立最深的市場,讓流動性本身做決定。最終贏家會給 Hyperliquid 帶回巨大價值:手續費、回購、用戶,同時自己也保留真正的獎勵。在這個視角下,集中不是模式的失敗;這就是模式按金融一貫的運作方式在運行。

不過這個模式有很多反對意見,我覺得應該公平地聽一聽。

第一個是 Hyperliquid 在放棄未來價值,讓部署者保留大約一半手續費並擁有特許權,它放棄了本可以自己建股票永續合約捕獲的收益。第二個更尖銳:HIP-3 是偽裝的垂直整合。一個部署者做了約 98%的 HIP-3 交易量,引發偏袒指控(常指向 Trade[XYZ]與 Unit 生態系統的關聯),而 Hyperliquid 還拿走 50%手續費。

我的看法是,這大大低估了搭建機構級真實世界資產市場有多難。這份報告的全部目標就是呈現一個有數據支撐、基於第一性原理的分析:這個當前模式是否哪怕有一點成功。

建一個股票永續合約市場到底需要什麼

"直接上線資產不就行了"是對這門生意最常見的誤讀。上線是容易的部分;難點和護城河在於讓新上線的市場能夠交易大體量。Trade[XYZ]的數據指向三個明確的難題:1。 足夠快地上線以捕捉需求 2。 獲取創造深度的做市商 3。 保持流動性在經濟上真實並日常運營這些市場

上線速度

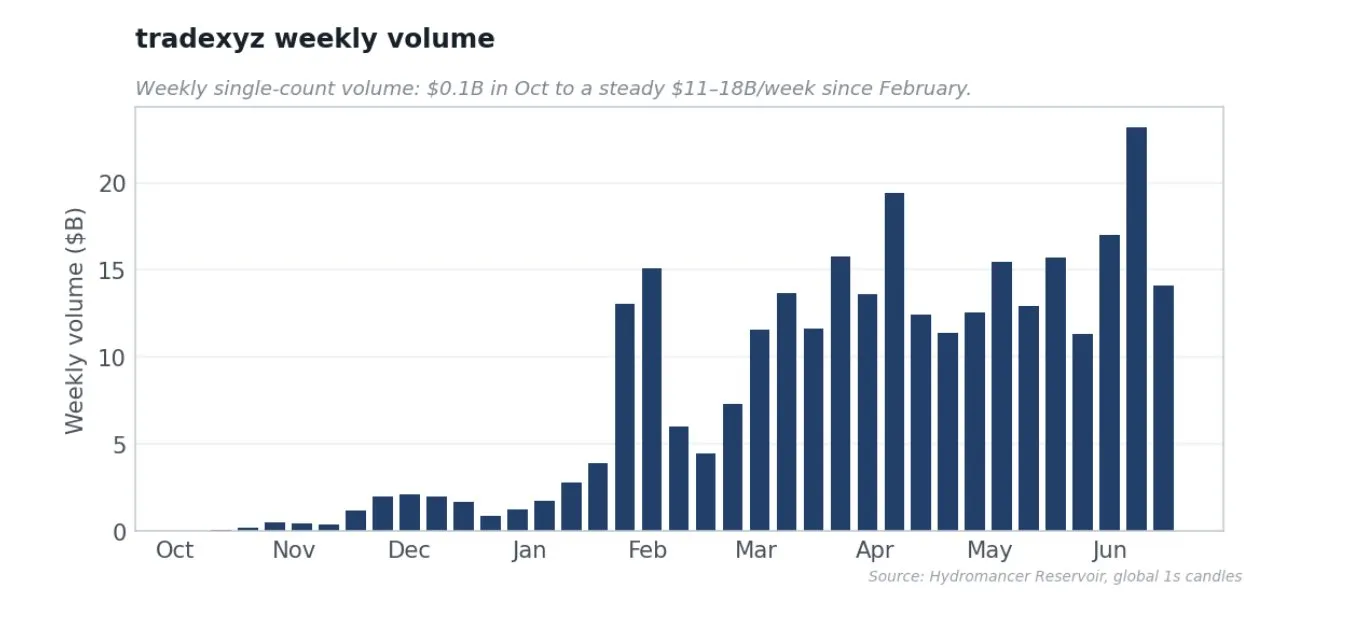

永續合約市場只有在交易者想到它時就已存在才有價值。從每個資產的鏈上註冊精確測量到第一筆交易,Trade[XYZ]的中位上線時間僅 3.3 天,65%的市場在一週內上線,47%在三天內。

可交易市場才是真正的護城河

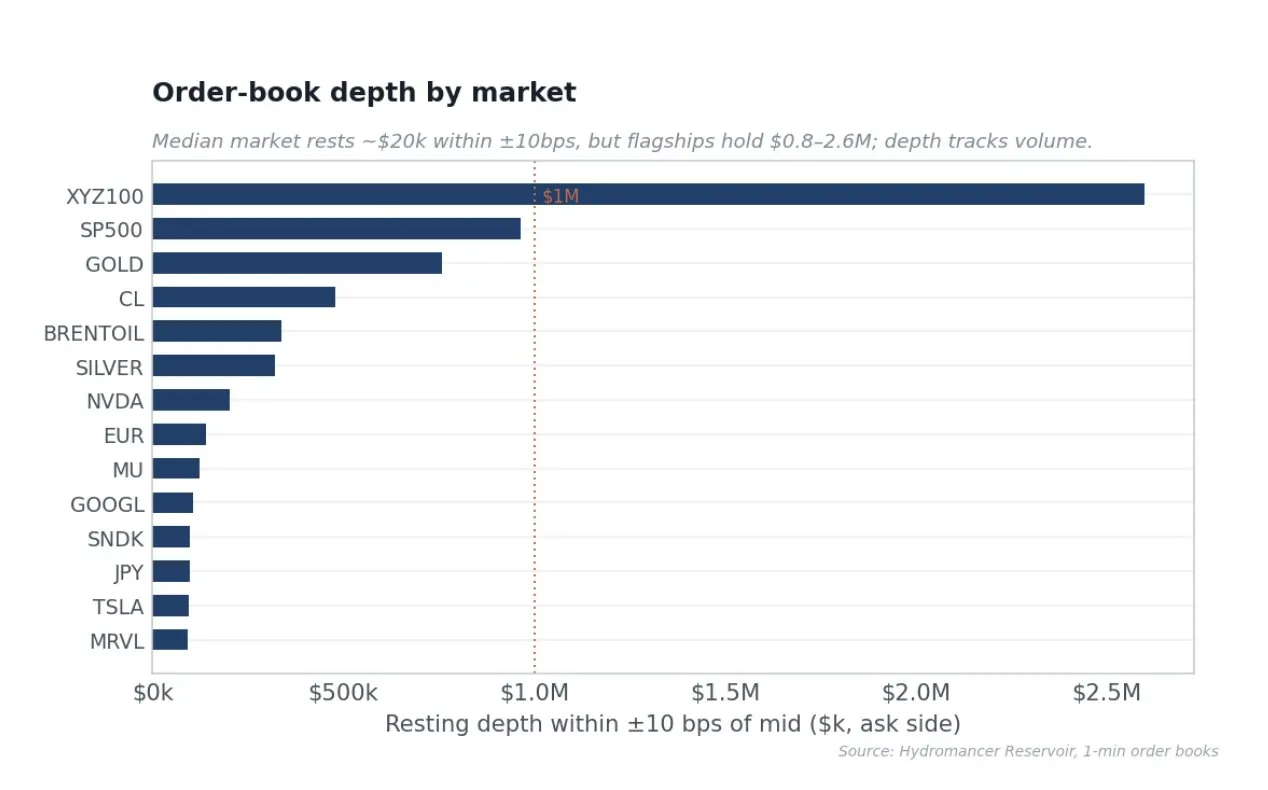

Trade[XYZ]的深度既深且分配合理。旗艦指數和大宗商品市場有機構級的掛單深度,XYZ100 在中間價 10 個基點內有 260 萬美元掛單,標普 500 市場 96.4 萬美元,黃金 75.9 萬美元,而單一股票如英偉達和特斯拉也有足夠的舒適交易體量。相比之下,中位數市場在 10 基點內僅掛約 2 萬美元。這就是理性做市商如何配置資本。

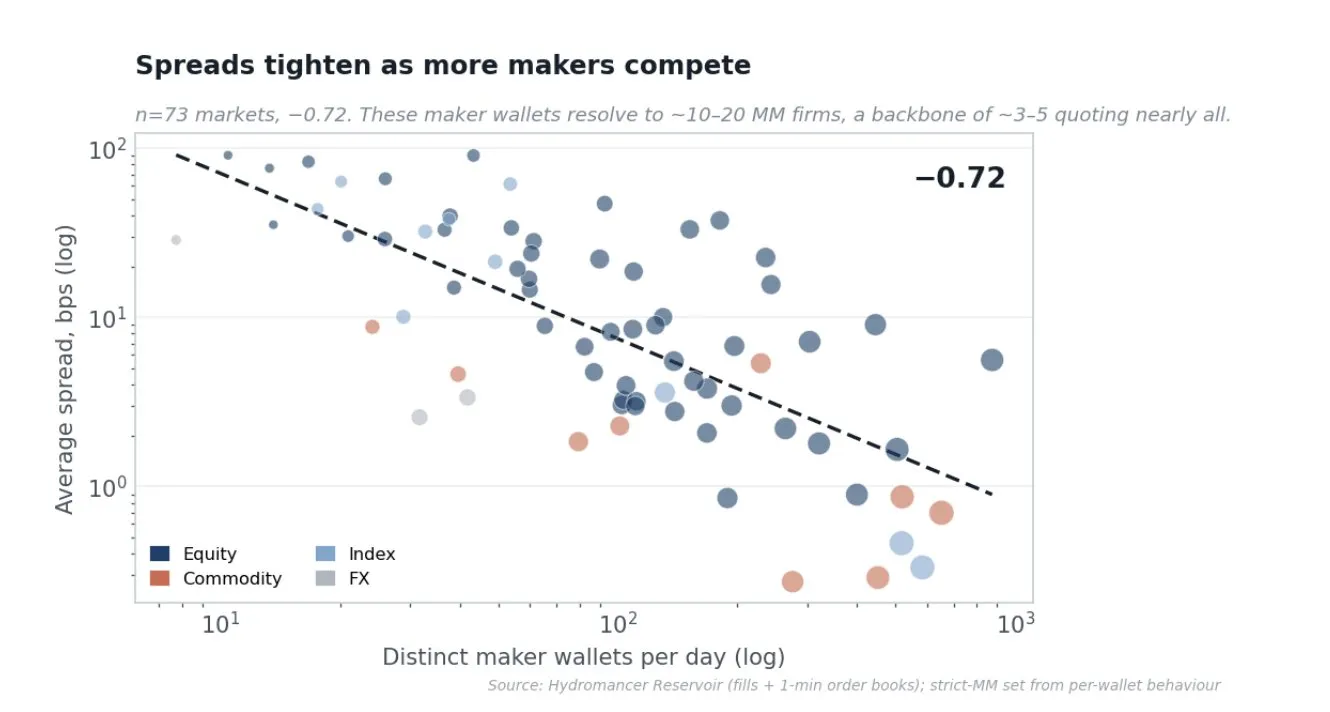

獲取做市商才是真正的技能,而做市商的存在才能收緊市場。在有足夠數據的 73 個市場中,每日不同做市商錢包數與價差的相關性為 -0.72,交易量與價差為 -0.82,交易量與持倉量為 +0.96。全賬本的交易量加權平均價差為 2.33 個基點,日換手率約為持倉量的 2.9 倍。Trade[XYZ]的優勢在於獲取做市商的 BD 工作和資本工作,而這項工作產生了緊密、深厚的市場。

值得從第一性原理問,為什麼獲取這種流動性是難點,為什麼只有一個部署者成功地把這些市場做好了規模。做市商賺取價差,但只有管理好每次成交留在賬本上的東西才能生存。簡單說,做市商需要對沖方式。主要風險是純粹的庫存風險:每次成交讓交易臺變成多頭或空頭,未對沖的趨勢是大紅旗。對股票來說,關鍵在對沖。加密永續合約可以全天候在另一個加密交易所對沖,但股票永續合約的唯一真正對沖是標的股票、ETF 或期貨,而它們只在現貨市場開盤時交易。常規時段內,交易臺可以用 TSLA 股票對沖其 TSLA 永續合約庫存,幾乎無風險地捕獲價差,所以可以報出緊密深厚的價格。但市場一關閉,它就在存放裸露庫存,理性反應是擴大價差、減少深度或停止報價。IPO 前根本沒有對沖,這就是為什麼那些賬本在上市前很薄。此外還有逆向選擇(盤後流量中更大份額是知情交易)、資金費率和持有成本(資金費率必須在不讓對沖不經濟的前提下把永續合約拴在指數上),以及預言機或跳空風險(永續合約根據預言機結算,而陳舊、可操縱或跳空的標記是不可控的清算風險,讓賬本無法以體量做市)。

發現邊界(Discovery Bounds)把標記價格控制在參考價格最大槓桿的正負一倍以內(20 倍槓桿約 5%),以離散、按市場封頂的步長重新錨定,成為硬上限直到外部定價恢復,配合清算保護,當清算價格在活躍邊界外時阻止倉位被清算。簡單說,單次移動價格能走多遠有"已知上限",交易所在該上限內不會清算交易臺,所以無法對沖的隔夜庫存最壞情況是有界且可量化的,而非開放式的。最後,每市場資金費率乘數把標準資金費率縮放 0.5(約年化 5.5%基線),但 pre-IPO 品種降至 0.005。資金費率讓永續合約拴在公允價值而不把做市商榨乾,對於沒有股票可套利的 pre-IPO 品種,它幾乎完全關閉,這樣持有倉位本身不是不盈利的。這些合在一起是一套工具箱,用來做那些按第一性原理說一旦對沖消失就無法做市的市場。

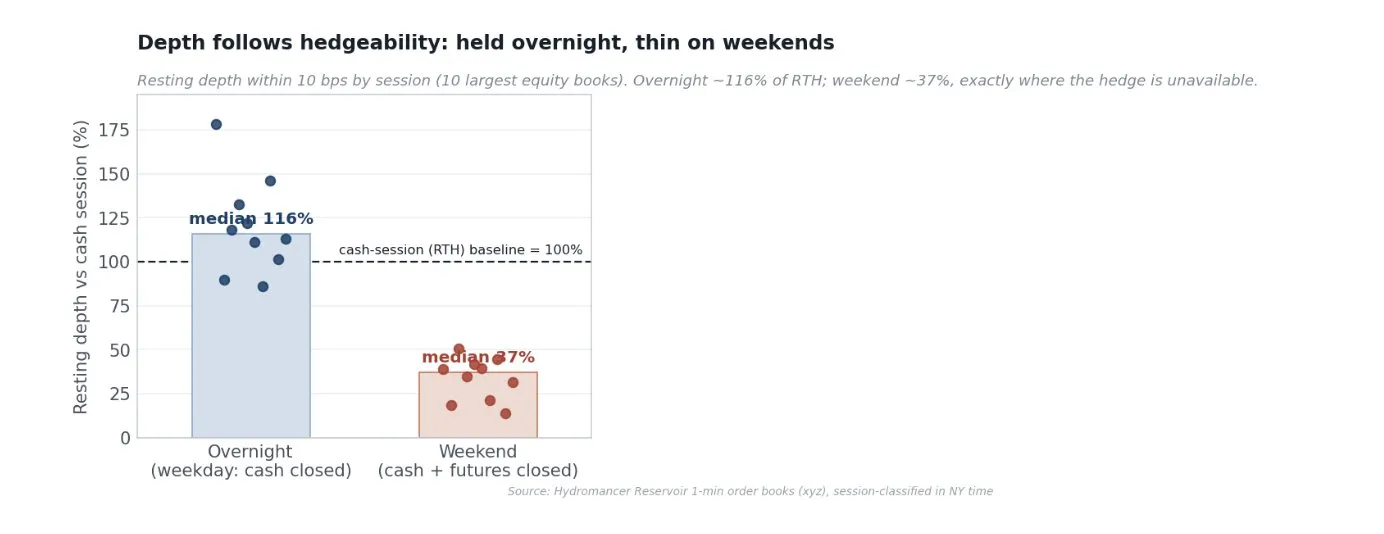

測量十大股票賬本各時段的掛單深度,隔夜深度維持在現貨時段水平的約 116%,英偉達和特斯拉等單一股票實際上還加深了,因為現貨市場關閉後永續合約是唯一的活躍價格,報價集中到那裡。週末,即使指數期貨也關閉、對沖消失整整兩天時,深度縮減到約 37%。應該誠實地說明一個邊界:這讓 Trade[XYZ]的盤後賬本有韌性,但不是神奇地更優。持久的差異化因素仍然是它的日間深度、訂單流和真正難以做市的市場廣度。數據支持的是,Trade[XYZ]的風險機制讓做市商在隔夜保留深度,而第一性原理預測會崩潰,這本身就是讓這些市場可以做市的非平凡工程。

Trade[XYZ]不是一次性上線生意

Trade[XYZ]不是上線後就走人。在最近約 300 次鏈上操作窗口內,它執行了 294 次不同的風險管理操作。54 次持倉上限變更、35 次增長模式切換、34 次資金費率乘數調整、28 次交易暫停和 11 次保證金模式變更,外加按資產標註。這是跨 92 個標的資產的持續、按市場風險管理,處理真實的交易時段、暫停和資金費率,是一門全職的市場運營生意。

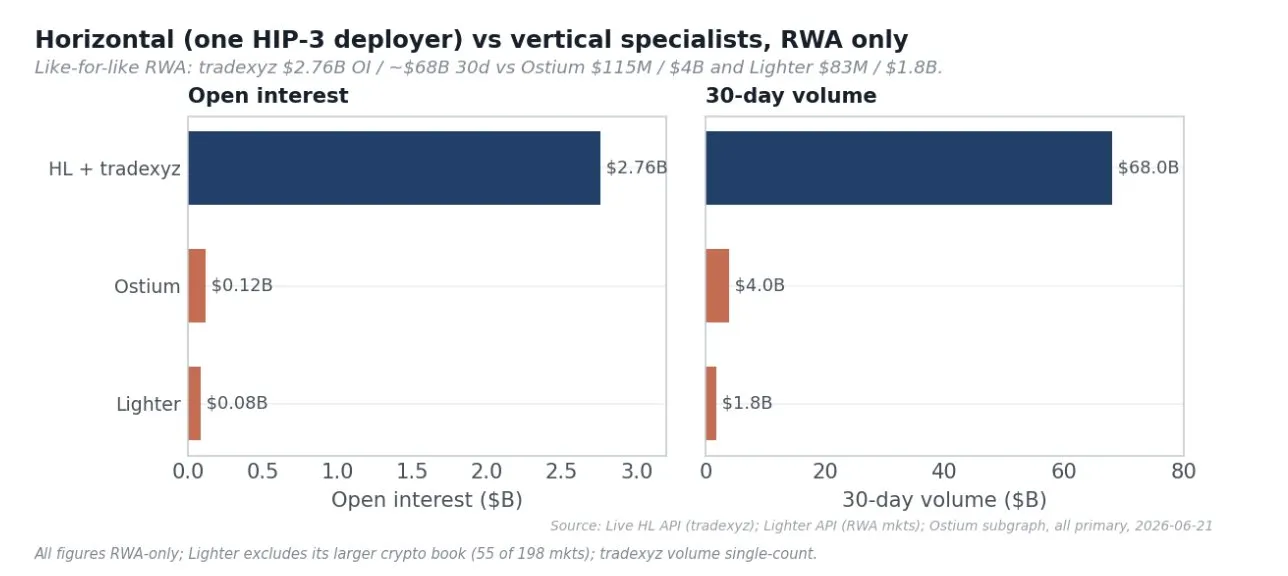

最好通過比較來理解難度。Solana 上的代幣化現貨股票(xStocks)代表超過 250 億美元的總交易量,但實際 DEX 交易量只有約 5.17 億美元。Ostium 是專門的、有資金的 RWA 永續合約 DEX,累計約 590 億美元交易量,但持倉量只有約 1.15 億美元,是 Trade[XYZ]的 1/24。更新的入場者如 Variational 甚至不嘗試建立原生深度,而是通過 RFQ 從 Hyperliquid、Lighter 和中心化交易所聚合流動性,路由向 Hyperliquid 獲取正在討論的流動性。鏈上股票永續合約類目的領先者,大幅領先,是在 Hyperliquid 上的 Trade[XYZ]。

Trade[XYZ]市場擴大了 Hyperliquid 用戶基礎,Hyperliquid 受益於其網絡效應

自然假設是部署者通過自己的前端擁有用戶。真相恰恰相反。給每筆成交標記生成它的前端(建設者)代碼,在 taker 端測量,即選擇前端的一方,顯示約 97%的 Trade[XYZ]市場交易量通過 Hyperliquid 自己的應用和 API 交易,所有第三方前端合計約佔 3%,而 Trade[XYZ]自己的前端只是其中一小片。換句話說,Trade[XYZ]產品上的幾乎每筆交易都發生在 Hyperliquid 的界面上。

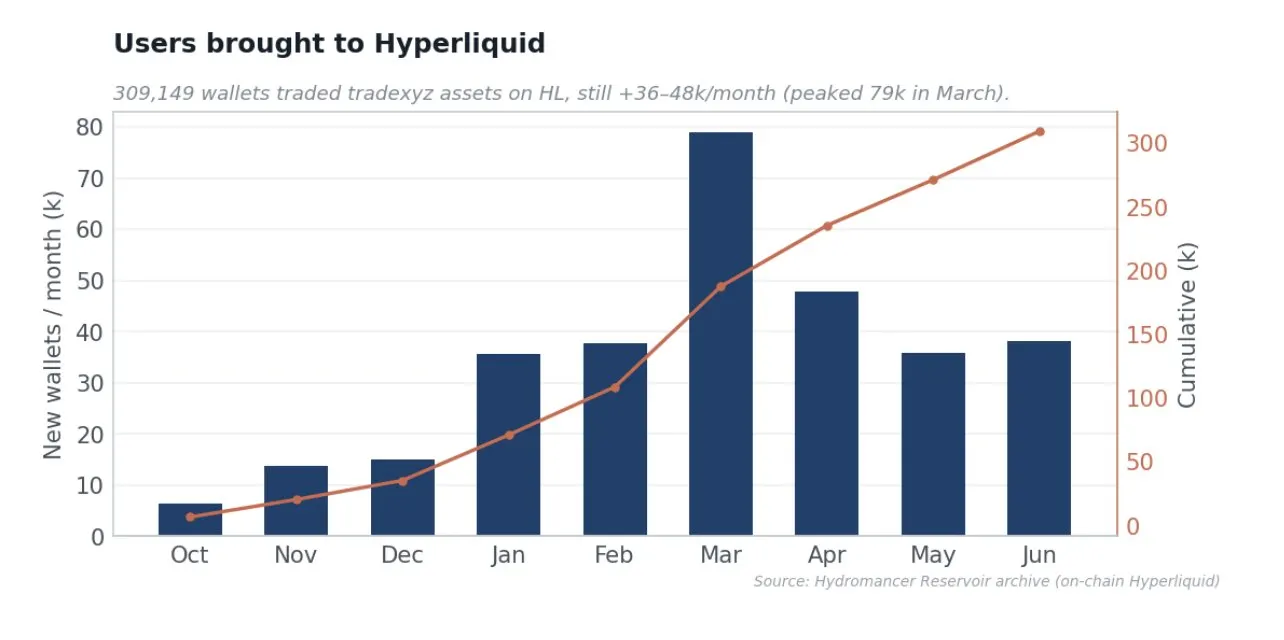

這代表的獲客量是實質性且持續的。Trade[XYZ]累計給 Hyperliquid 帶來約 30 萬+不同錢包,現在每月仍在增加 3.6 萬到 4.8 萬,3 月在上線和 SpaceX 激增期間峰值接近 7.9 萬。股票和 RWA 永續合約作為漏斗頂部的獲客渠道:資產是誘餌,Hyperliquid 是由此而來的用戶落地、交易和停留的場所。這是真實的注意力和用戶獲取價值,永遠不會出現在手續費表格裡。

協議層面的激勵正確對齊

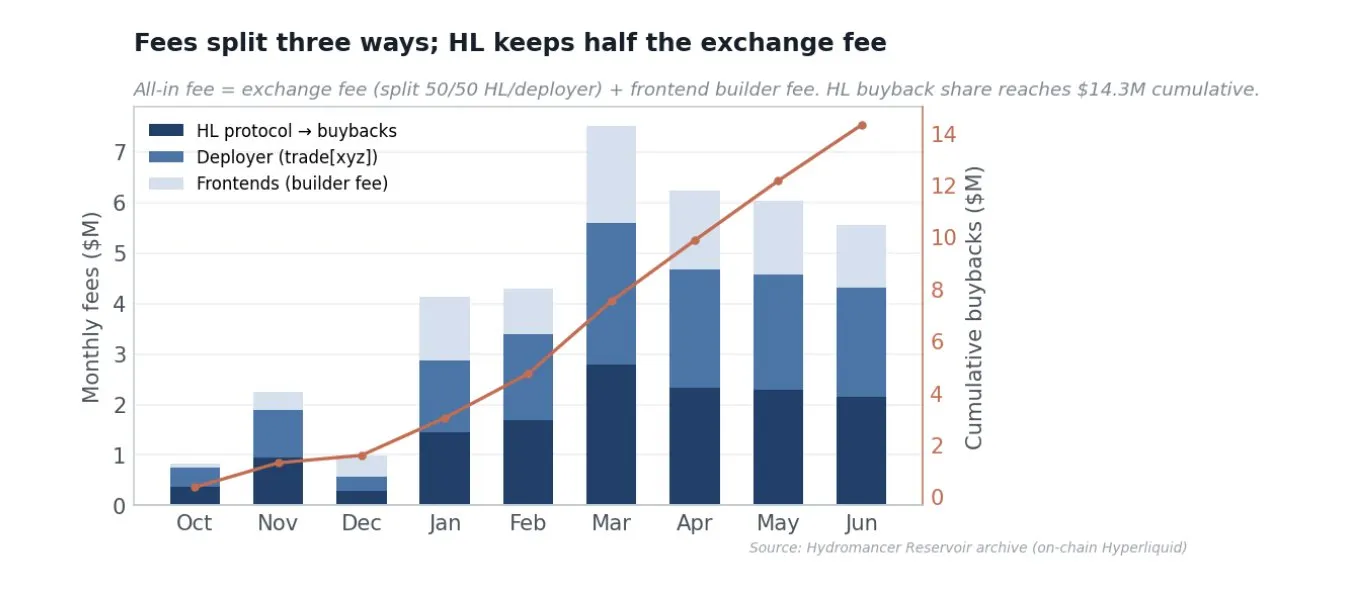

HIP-3 交易者總手續費約 3790 萬美元,分成三份。約 920 萬美元的建設者代碼費用給第三方前端,不是部署者的;剩餘交易所費用在 Hyperliquid 和部署者之間 50/50 分。所以 Hyperliquid 的協議份額,導向 HYPE 回購,是約 1430 萬美元,部署者的份額是約 1430 萬美元應計。HIP-3 給部署者份額設了上限,Hyperliquid 的協議費用匹配任何超過 100%的部署者份額,所以部署者永遠拿不到超過一半。便宜、深厚的市場吸引產生手續費的體量本身。

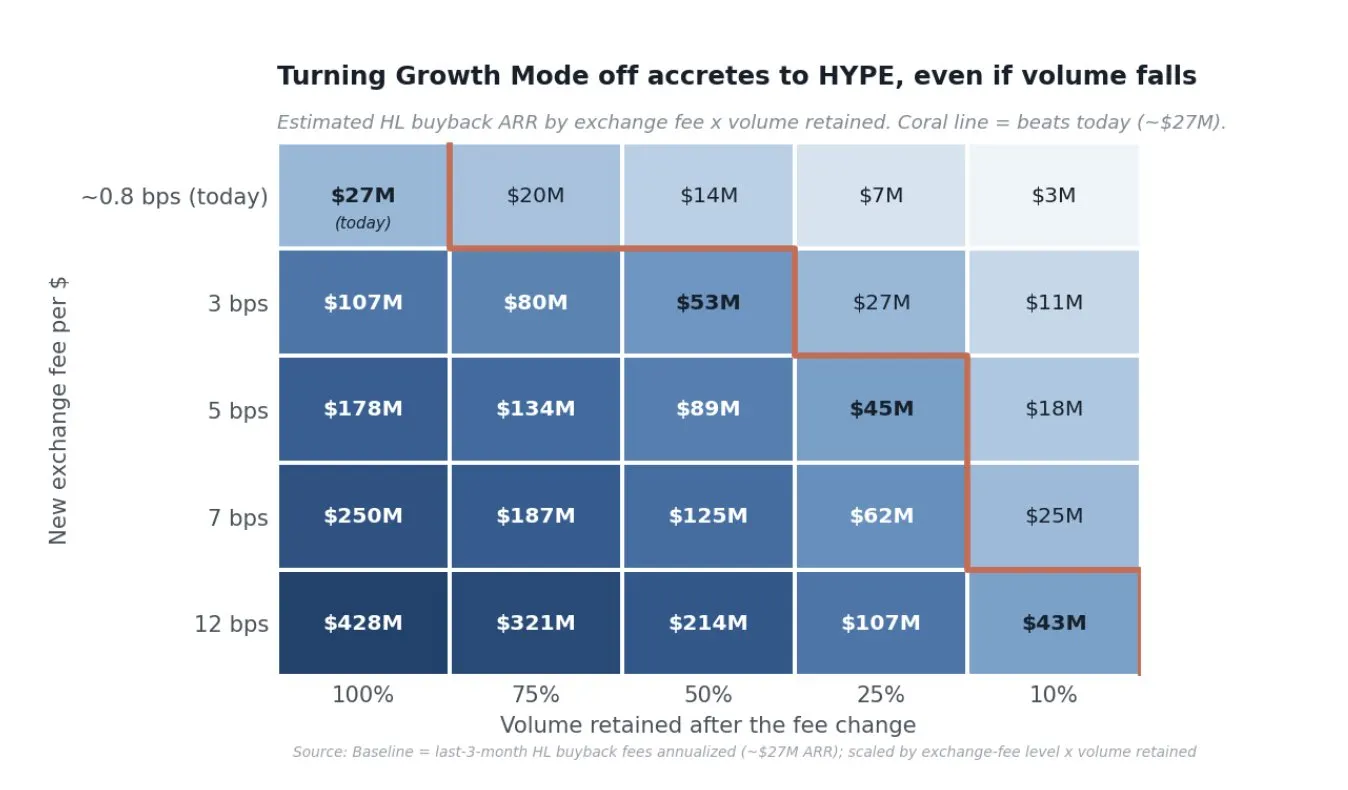

我對增長模式的看法

HIP-3 部署者為每個市場選擇費率模式:標準模式向接受方收取 9 個基點,向掛單方收取 3 個基點,而增長模式收取 0.9 個基點和 0.3 個基點,降幅約 90%。增長模式僅限於非加密貨幣的真實世界資產,明確排除加密貨幣包裝品,如 MSTR,值得注意的是還排除了 GOLD,因為它與現有的 PAXG-USDC 市場重疊。這種排除為我們提供了一個清晰的自然實驗。

今天,符合增長模式的訂單簿費率接近 0.86 個基點,而被排除的品種費率接近 7 個基點,在同一個撮合引擎上存在 8 倍差距。RWA 永續合約與傳統金融的綜合成本競爭。9 個基點的費用無法與 CME 指數期貨或現貨股票佣金競爭,而 0.9 個基點具有競爭力,並且可以全天候帶槓桿交易。便宜、深度的市場是贏得市場份額的方式,深度和做市商基礎由此形成。在一個傾向於單一贏家的類別中,最大化交易量、持倉量、用戶數和參考價格地位是有價值的。

然而,增長模式並非交易量存在的原因,三個數據點證明了這一點。首先是鏈上對照:其他七個 HIP-3 部署者中有六個擁有相同的費率工具,但交易量基本為零,排名第二的部署者(dreamcash)甚至報價更窄的點差,但規模仍然小約 30 倍;如果低費用能帶來交易量,dreamcash 應該接近。其次是 GOLD 實驗:GOLD 支付的費用約為增長訂單簿的 8 倍,但它是單一最大的費用市場,按交易量和持倉量計算排名前三。交易者願意為 GOLD 支付全額費用,因為流動性就在那裡。

這就是為什麼關閉它不會扼殺交易量;它會將更多價值導向 HYPE。因為交易所費用在兩種模式下均五五分成,提高費用將使 HYPE 的價值提升約 9 倍至 15 倍(增長模式約 0.9 個基點到標準模式約 9-12 個基點),因此即使在交易量大幅萎縮的情況下,Hyperliquid 的回購份額也會上升,除非交易量崩潰超過約 85%。

在 GOLD 觀察到的 7 個基點下,tradexyz 只需要今天交易量的約 11% 就能匹配今天的回購量(在 5 個基點時約 15%,在 3 個基點時約 25%)。一個現實的變現方案是,將成熟市場調整到 5 到 7 個基點,同時鑑於護城河保留一半到四分之三的交易量,這將每年向回購輸送約 9000 萬至 1.85 億美元,是當前水平的 3-5 倍。這不是假設:GOLD 已經按標準費率運行,將 4.3% 的交易量轉化為所有回購的 23%。關閉增長模式的場景在單一市場上實時觀察到,並證明深度的真實世界資產市場在標準費率下保持交易,因此崩潰超過 85% 的可能性不大。這兩個階段是一個策略,現在以低成本擴大護城河,稍後進行變現,兩者都將價值導向 HYPE:首先是用戶、交易量、持倉量和參考價格地位,然後是費用。

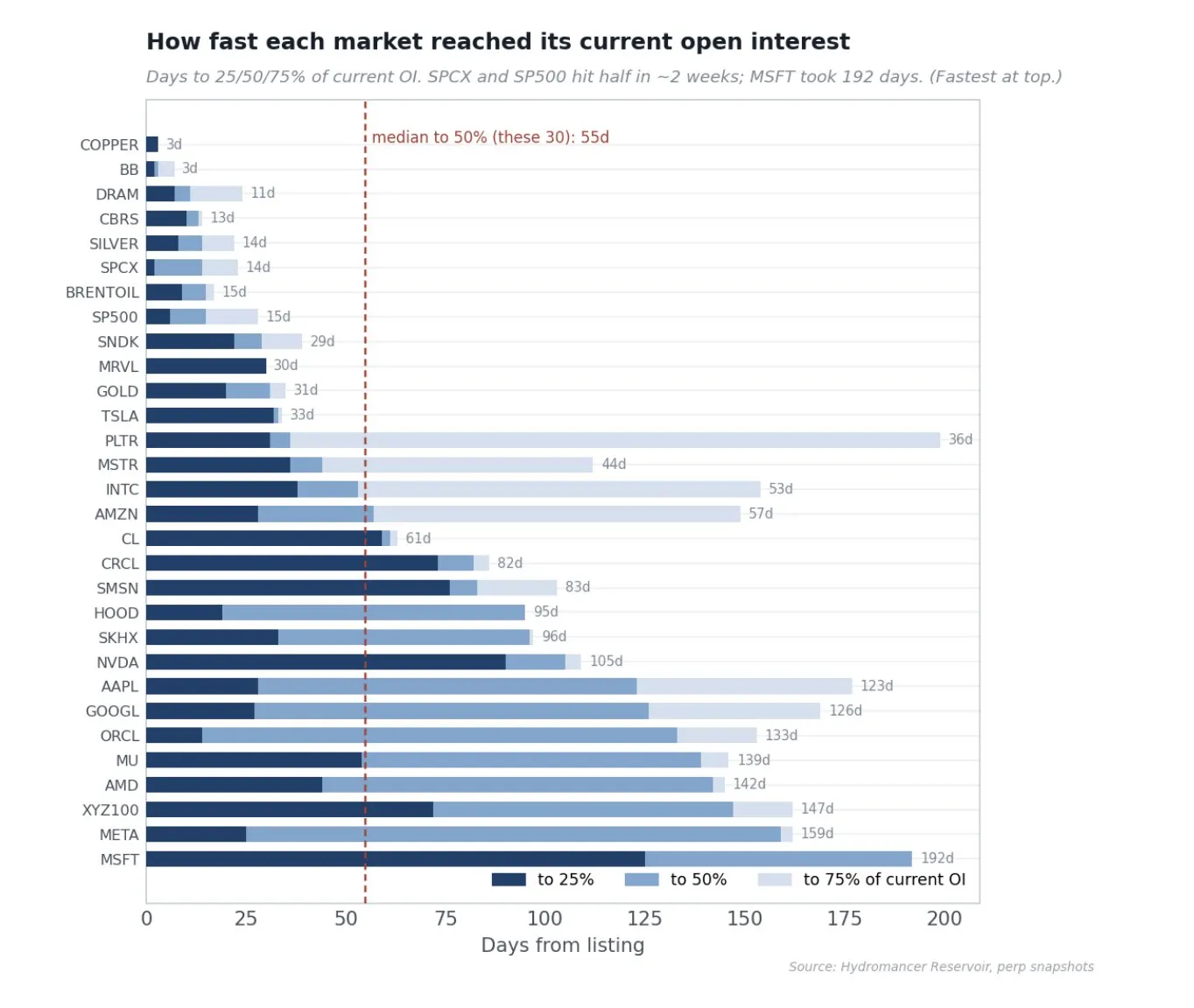

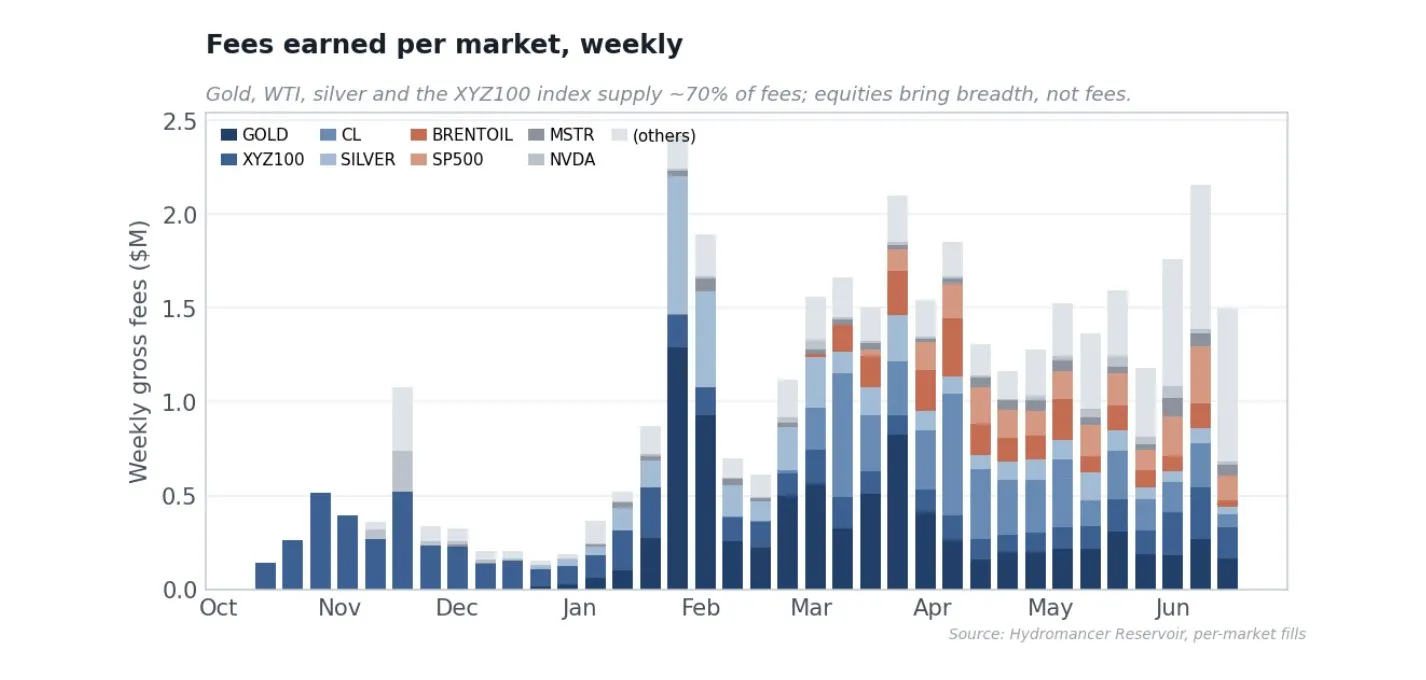

各市場動態

前 30 個市場持有約 95% 的持倉量,由標普 500、XYZ100 指數、布倫特原油和 WTI 領先。比水平更有趣的是每個市場達到該水平的速度。衡量每個市場從上市到達到當前持倉量 25%、50% 和 75% 的天數,中位數市場在 9 天內達到其最終規模的四分之一,15 天內達到一半,30 天內達到四分之三,但差距巨大且具有啟示性。最快的市場在大約兩週內達到當前持倉量的一半(SpaceX 14 天,標普 500 和白銀約 15 天),而最早的單一股票在場所的流動性基礎設施仍處於起步階段時上市,用了五到六個月(微軟 192 天,Meta 159 天)。這個差距是部署者學習曲線的具體體現:最近上市的市場增長速度遠快於早期批次,因為做市商關係和工具現在在第一天就存在。

市場質量證明

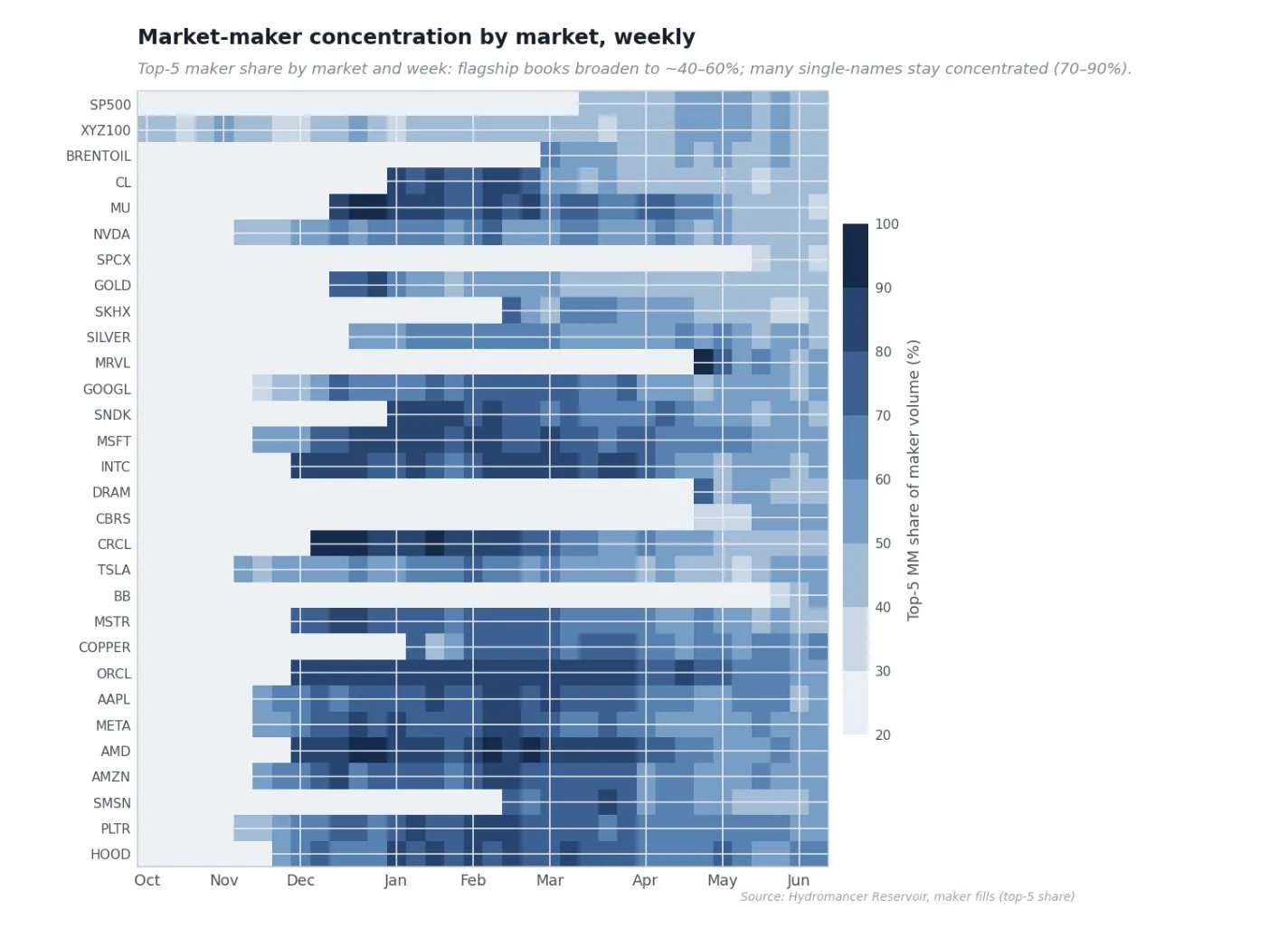

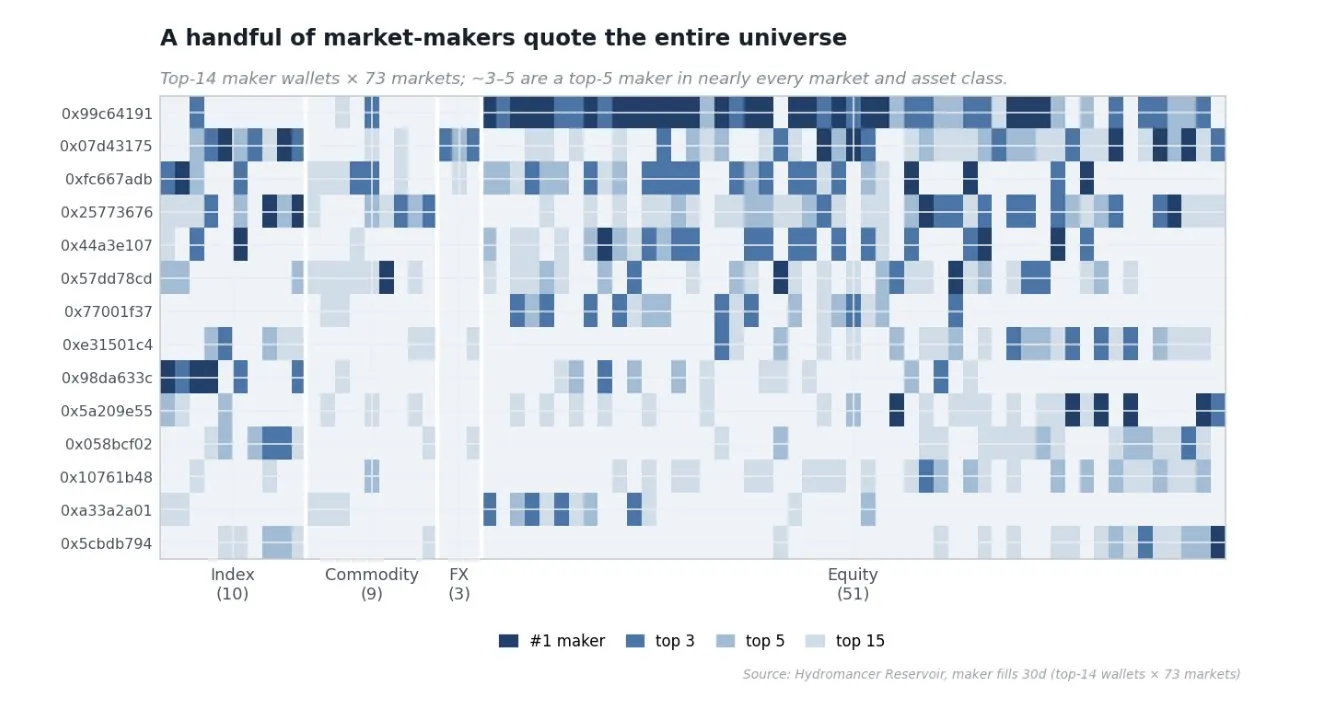

A. 各市場做市商集中度隨時間變化

隨著 Tradexyz 的成熟,流動性提供已經擴大。下面的熱力圖顯示,對於每個市場和每週,其前五名做市商佔據的掛單交易量份額。早期市場呈深藍色,在最初幾個月,少數做市商提供幾乎所有被動流動性(前五名份額超過 90%)。隨著時間推移,最大、最具流動性的市場顏色變淺,因為更多做市商競相報價,而許多單一股票保持集中。更集中的訂單簿本身並不糟糕,這是市場引導的方式,但旗艦市場變得競爭激烈是一個健康跡象,表明 tradexyz 上的流動性提供現在是訂單簿頂部的競爭業務,而不是一兩個做市商的恩惠。

B. 做市商主力

一個自然的問題是,是少數公司報價整個市場,還是每個市場吸引自己的專家。對每個市場 30 天內的頂級掛單方進行排名,並詢問哪些錢包在各市場頂部重複出現,揭示了一個明確的主力。單一最大的主力錢包是 73 個市場中 47 個市場的前五名掛單方,在 22 個市場中排名第一;前三大主力錢包合計是 73 個市場中 57 個市場的前三名掛單方。其中幾個錢包同時報價所有四類資產:股票、大宗商品、外匯和指數,所有錢包都帶有教科書式的做市商特徵:方向性在百分之一以內,已實現 PnL 在零的四捨五入誤差內。

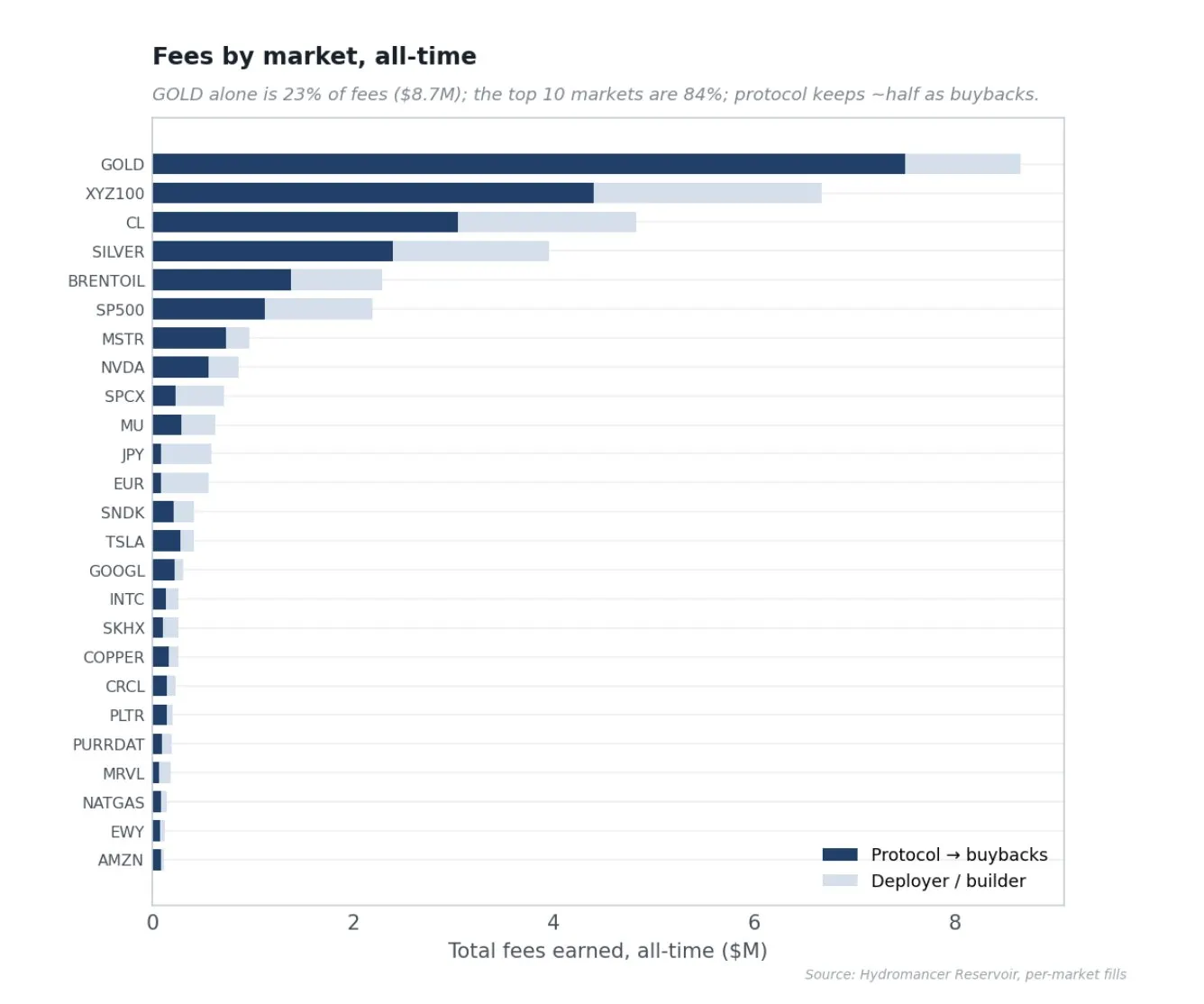

費用來源

費用基礎由大宗商品和指數驅動。僅大宗商品就佔所有賺取費用的 54%,指數佔 24%,單一股票和外匯的整個長尾佔 22%,儘管股票是上市的大部分。黃金是單一最大貢獻者,佔費用的 23%(870 萬美元),其次是 XYZ100 指數(18%)、WTI 原油(13%)和白銀(10%);前十個市場產生所有費用的 84%。

GOLD 強制出現的一個細微差別是,費用排名不是交易量排名,因為費用模式因市場而異,這又回到了增長模式。GOLD 是唯一被排除在增長模式之外的大型市場,因此它支付約 7 個基點,而訂單簿的其餘部分支付約 1 個基點,僅此一項就使其成為頭號費用市場:它僅佔交易量的 4.3%,但佔所有費用的 23%。按交易活動計算,GOLD 是一個次要市場;按回購燃料計算,它是巨大的。

核心團隊能否自己做到這一點?

我的評估是他們做不到,更重要的是,他們不應該做。最強的理由是監管。上市 NVIDIA、TSLA 和 IPO 前 SpaceX 的永續合約完全處於證券衍生品領域,HIP-3 故意將該責任外部化給部署者。如果核心團隊自己上市股票,將使協議、基金會和 HYPE 直接進入監管機構的視線。將上市保持在一臂之距不是錯失的機會;這是設計。

其餘原因加劇了這一點。Hyperliquid 的價值在於成為可信的中立基礎設施,核心團隊挑選資產會破壞無需許可的論點和 HIP-3 旨在貨幣化的部署拍賣費用市場。運營 92 個股票、外匯和大宗商品市場,採購預言機,處理市場時間和停牌,培養做市商並執行鏈上可見的數百個風險操作,是一個與構建高性能交易所正交的完整運營業務,為小眾 RWA 永續合約爭取一流做市商是關係和資本工作,而不是協議工程,正是在這方面,即使是獲得資助的專家也進展緩慢。實證記錄解決了這個問題:如果這很容易或可以內部完成,人們會期望核心團隊已經完成,或者存在許多強大的部署者。相反,第二大部署者小 46 倍,專注的獨立 RWA 場所淺 24 到 33 倍,新進入者為流動性迴流到 Hyperliquid。稀缺性是難度的證明。

我想用一個對我影響最深的類比來結束這篇文章。Tether 為全球獲得美元所做的事情,正在為全球獲得全球股票所做。文章中的所有數據均由 @hydromancerxyz 的精英們提供。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News