ADI 的隱秘勝利:傳統金融生態的基建藍圖

TechFlow Selected深潮精選

ADI 的隱秘勝利:傳統金融生態的基建藍圖

ADI Chain 試圖先把現實金融裡已經存在的資金、資產和交易流程接到鏈上,再讓這些流動反過來支撐 $ADI 的使用場景。

作者:ADI Chain

ADI Chain,一條從後臺開始的鏈

與大眾熟知的 L2 鏈不同,ADI Chain 的定位不太一樣。

它不是圍繞單一應用搭出來的鏈,也不是隻服務 Crypto 用戶的交易場所。從一開始,它面向的就是政府、銀行、金融機構和企業級應用,試圖承接穩定幣結算、現實世界資產代幣化、支付網絡和機構資產基礎設施。

過去幾年,新公鏈的常見路徑往往是從 Crypto 內部開始:先做開發者生態,再拉 DeFi、NFT、meme、空投和積分,用 TVL、交易量、日活證明自己有市場,然後再向機構世界靠近。

這條路徑現在遇到的壓力越來越明顯。

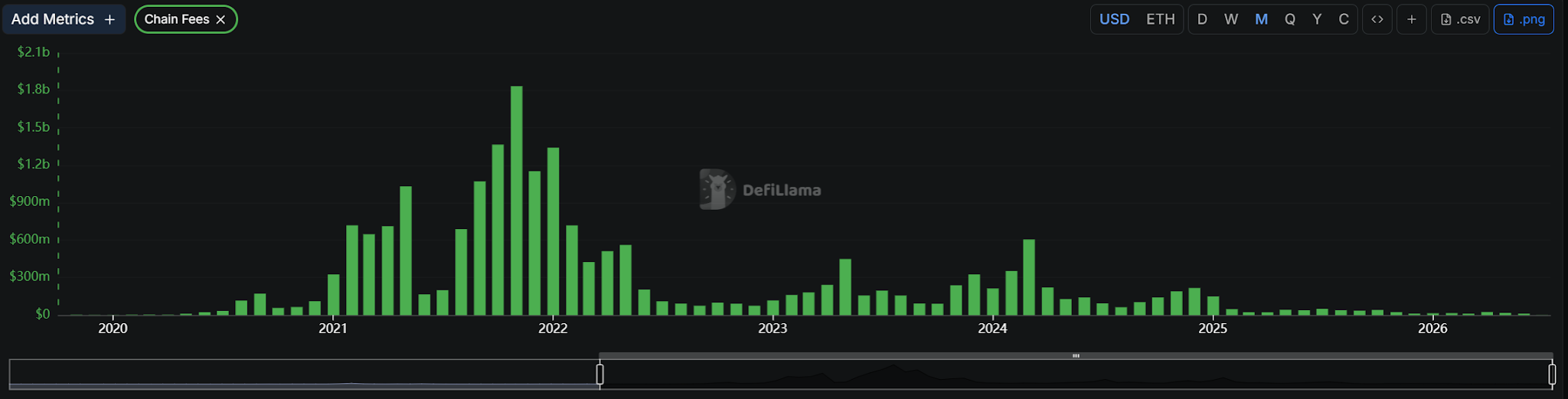

公鏈活躍度很大程度上取決於資產活躍度,而一條鏈持續製造新資產、新敘事和新交易理由的能力是有限的。meme 熱潮退去之後,交易量會回落;空投預期結束之後,用戶會離開;即便是 Ethereum 這樣的基礎網絡,也長期面對應用增長和資產活躍之間的拉扯。

ETH 網絡費用隨鏈上資產週期波動明顯,數據來自:DeFiLlama

ADI Chain 的路徑更像是反過來。

它不是先在鏈上製造一輪資產熱度,再等待資金和機構進入;它試圖把原本已經存在的金融活動搬到鏈上:穩定幣的發行與結算,現實資產的代幣化,機構資產的託管和流轉,以及支付網絡裡的資金移動。

這條路徑在穩定幣上看得最清楚。

最能體現 ADI Chain 路徑的,不是面向全球加密用戶流動性的 $USDT 或 $USDC,而是更有區域和機構指向的 $DDSC。

$DDSC 是與迪拉姆掛鉤的穩定幣,背後連接 FAB、IHC、ADQ 以及阿聯酋央行授權框架。它服務的不是泛交易場景,而是阿聯酋本地金融體系裡的支付、結算和機構資金流轉。

最近的一筆公開大額交易就發生在 5 月。

IHC 在阿布扎比證券交易所披露文件中顯示,其通過 $DDSC 在 ADI Chain 上完成了一筆 1.1 億迪拉姆,約 3000 萬美元的交易。披露文件稱:

這是該地區規模最大的單筆穩定幣交易之一。

同樣的選擇,也出現在 $PUSD 上。

這個由 Palm Azgar Finance 發行的穩定幣,首先強調的不是交易流動性,而是符合伊斯蘭教法。據報道,$PUSD 面向企業財資部門、交易所和支付處理機構,流通量約 23 億美元,目標市場是規模超過 3 萬億美元的伊斯蘭金融體系。

到這裡,ADI Chain 的第一層路徑已經很清楚:先把區域金融體系裡的結算需求接進來。

$DDSC 對應阿聯酋本地機構資金流轉,$PUSD 對應更大的伊斯蘭金融市場。它們解決的不是“鏈上有沒有穩定幣”這個問題,而是區域金融裡的錢,能不能以機構可接受的方式進入鏈上。

這也是後續支付網絡能夠成立的前提。無論是面向中東跨境支付的萬事達卡(Mastercard)合作,還是覆蓋非洲 8 個市場、6000 萬以上月活用戶的 M-Pesa,真正需要的都不是又一個鏈上資產,而是一套可以承接結算和資金流動的底層網絡。

錢先進來,也能流動起來之後,下一步才是資產。

從區域結算到機構資產

但 ADI Chain 的佈局當然不只侷限在中東。

如果說 $DDSC 和 $PUSD 證明的是它對區域金融體系的切入,那麼貝萊德(BlackRock)、富蘭克林鄧普頓(Franklin Templeton)、紐約梅隆銀行(BNY)、SettleMint 這些國際機構和基礎設施服務商,對應的就是另一條線:全球資產如何進入這套鏈上金融網絡。

這件事最先繞不開託管。

5 月,紐約梅隆銀行(BNY)與 Finstreet、ADI Foundation 宣佈合作,計劃在 ADGM 內提供機構級數字資產託管,並延伸至 ADI Chain。對機構資產來說,託管不是配套服務,而是入口本身。資產沒有被合規地保管,就不會有後面的發行、交易和結算。

來源:官方新聞稿

託管之後,才輪到發行。

ADI Foundation 與 SettleMint 的合作,就落在數字證券這一側。SettleMint 是面向機構的代幣化基礎設施服務商,合作發生在 ADGM 框架下。換句話說,ADI 要接的不是一個包裝出來的 RWA 產品,而是受監管環境裡的數字證券流程。

再往外,是資產管理機構。

貝萊德(BlackRock)和富蘭克林鄧普頓(Franklin Templeton)出現在這裡,不只是增加兩個熟悉的大名字。RWA 如果只靠鏈上協議自己包裝資產,很快就會走到盡頭。真正能把資產帶進來的,還是傳統資產管理人、託管人、發行工具和結算網絡。

這幾條線放在一起,ADI Chain 的資產敘事才成立。

它不是先寫一個“RWA”的標籤,再往裡面塞合作伙伴。它是從資產進入金融系統最麻煩的地方開始:資產放在哪裡,誰來發行,誰來管理,最後又在哪條網絡裡流轉。

當現實金融變成鏈上成本

到這裡,ADI 的資源拼圖已經基本展開。

區域穩定幣、機構託管、數字證券基礎設施和資產管理機構,看起來分屬不同業務,但它們最終都在指向同一個問題:能不能被持續放進 ADI Chain 這條網絡裡。

這才是 $ADI 的位置。

它不是給某一個應用服務的代幣,也不是某一類資產的附屬品。$ADI 的價值,要看 ADI Chain 能不能把這些入口、資金和資產組織成一套持續運行的生態。

如果這些合作只是彼此獨立的進展,$ADI 得到的只是關聯敘事;如果它們真的在同一條鏈上發生交易、結算和資產流轉,$ADI 承接的才是 ADI 生態運行時反覆經過的底層燃料。

這也是 ADI Chain 這條路徑和很多公鏈不一樣的地方。

它不是先在鏈上製造一輪資產熱度,再等外部資金進入;它試圖先把現實金融裡已經存在的資金、資產和交易流程接到鏈上,再讓這些流動反過來支撐 $ADI 的使用場景。

真正決定 $ADI 價值的,是這些被看見之後的入口,能不能繼續把資金、資產和交易帶回 ADI Chain。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News