Bitget UEX 日報|沃什:AI推高價格但未必推升通脹;Anthropic最快10月啟動IPO;黃仁勳東京推動AI與機器人合作

TechFlow Selected深潮精選

Bitget UEX 日報|沃什:AI推高價格但未必推升通脹;Anthropic最快10月啟動IPO;黃仁勳東京推動AI與機器人合作

整體而言,機構共識偏向“數據驅動的謹慎樂觀”,建議關注後續零售銷售與就業數據對降息預期的修正,以及AI基建監管政策的演變對產業鏈的實際影響。分化行情下,精選個股與主題配置更為關鍵。

一、熱點要聞

美聯儲動態

特朗普施壓紐約AI基建政策 美聯儲主席重申獨立性

- 特朗普週三在社交媒體猛烈批評紐約州長Kathy Hochul暫停大型數據中心環境許可審批的行政令,稱其為“糟糕透頂的決定”,並強調數據中心帶來的稅收與就業是各州“液態黃金”般的巨大勝利,要求紐約州立即改變立場。

- 紐約州長回應稱,為AI提供算力的社區理應共享成果,並反問如果數據中心真是“液態黃金”,紐約人難道只能得到“殘羹剩飯”。此前紐約宣佈對新建大型數據中心環境許可證暫停最長一年,以制定監管框架防止推高電費和影響水資源。

- 美聯儲主席Kevin Warsh(沃什)在參議院半年度貨幣政策聽證會上重申美聯儲決策獨立性,否認特朗普試圖干預聯儲,並明確指出AI基礎設施建設帶來的價格上漲不必然構成通脹,應與供給衝擊型價格上漲區分開來。

市場影響:政策獨立性確認有助於穩定市場對美聯儲決策連貫性的預期,降低政治干預擔憂,提振風險資產信心;但AI基建監管收緊可能推高合規成本,影響相關產業鏈投資節奏,短期需關注各州政策博弈對電力與數據中心供應鏈的傳導效應。

國際大宗商品

特朗普預期油價回落至55美元 現貨黃金白銀高位震盪

- 特朗普接受採訪時表示,油價將波動一段時間,當伊朗局勢穩定下來後或回落至55美元/桶水平;當前受中東地緣緊張與全球煉油產能短缺影響,油價短期維持堅挺。

- 現貨黃金在6月CPI降溫數據後短暫走高但隨後面臨獲利了結壓力,交投於4050美元/盎司附近;白銀跟隨黃金區間波動。

- 驅動因素包括美元指數小幅回落、實際利率變化,以及AI數據中心長期電力需求對能源商品的支撐,但紐約監管暫停令凸顯政策不確定性可能抑制部分基建投資。

市場影響:油價短期地緣溢價明顯,但特朗普長期看跌觀點或限制持續上行空間;貴金屬在美聯儲政策明朗化與風險偏好改善背景下維持高位震盪,關注通脹數據與地緣事件對避險需求的調節作用。

宏觀經濟政策

美聯儲褐皮書顯示經濟溫和增長 AI監管與通脹前景分歧並存

- 美聯儲褐皮書指出,美國經濟活動從5月下旬至6月實現溫和至溫和增長,12個聯儲區中11個錄得擴張;勞動力市場穩健,就業小幅增長,但技術工人短缺推升薪資;通脹整體溫和,但各轄區對通脹前景預測存在明顯分歧,能源價格不確定性成為最大變量。

- 美聯儲理事Cook警告,AI投資熱潮疊加關稅與中東衝突帶來的供應衝擊,正使通脹風險超越就業風險;若通脹不降溫將採取行動。

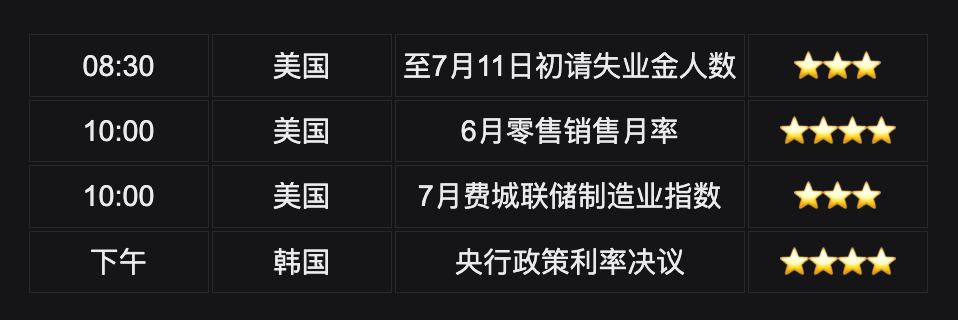

- 今日市場重點關注美國至7月11日當週初請失業金人數、6月零售銷售月率、7月費城聯儲製造業指數,以及韓國央行政策利率決議(或為2021年以來首次加息)。

市場影響:經濟數據穩健但通脹粘性仍存,AI基建監管收緊或推高合規成本並影響投資節奏;政策分歧加劇市場對結構性通脹的警惕,數據發佈將進一步驗證消費與就業韌性,對降息預期形成修正。

二、市場覆盤

大宗商品 & 外匯表現(實時更新)

- 現貨黃金:4043美元/盎司,-0.4%

- 現貨白銀:57.30美元/盎司,-0.85%

- WTI原油:79.80美元/桶,+0.8%

- 布倫特原油:85.50美元/桶,+0.64%

- 美元指數 (DXY):100.466,-0.05%

驅動因素分析:6月CPI數據降溫超預期(環比下降為六年來首次),緩解通脹失控擔憂,美元指數小幅回落,為大宗商品提供支撐。特朗普關於油價長期回落至55美元的表態反映對中東局勢緩和的樂觀預期,但當前地緣緊張與煉油產能短缺(全球約10%產能離線)仍推高短期油價溢價。黃金在高位(較1月高點回落但仍處高位區間)面臨獲利了結壓力,同時AI數據中心對電力和能源的長期需求利好相關商品,但紐約監管暫停令凸顯政策不確定性可能抑制部分投資。白銀跟隨黃金震盪。資產間聯動顯示風險偏好改善對美元施壓,而供給側因素主導油價。機構共識認為,宏觀環境偏向風險資產,但地緣與監管風險不容忽視,短期貴金屬或維持區間震盪,油價需警惕預期落差帶來的波動。

加密貨幣表現

- BTC:64637美元,-0.17%

- ETH:1917美元,+2.23%

- 加密貨幣總市值:約2.31萬億美元,-0.2%

- 市場爆倉情況:24h 總爆倉 3億美元,空單爆倉 1.84億美元

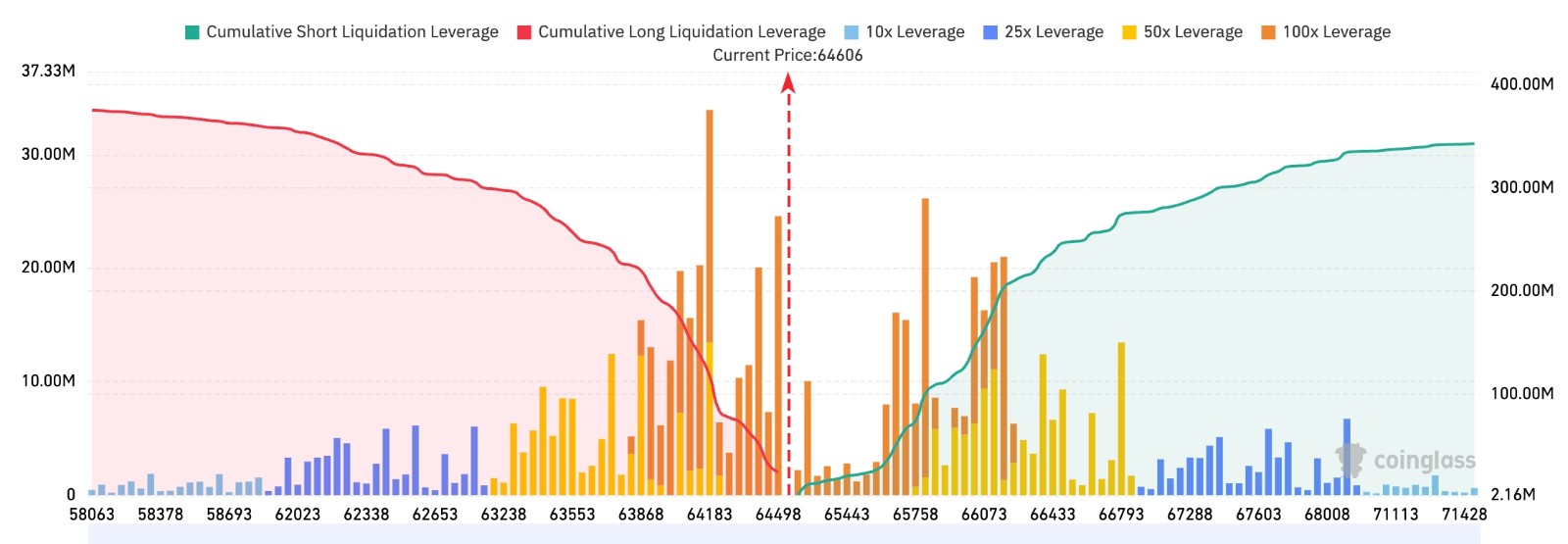

- Bitget BTC/USDT清算地圖:當前 BTC 價格約為 64,606 美元,上方 65,700–66,100 美元區域累積較多空頭清算壓力,若突破該區間,可能觸發空頭集中平倉並推動價格進一步上探。下方 63,800–64,200 美元附近存在較明顯多頭清算區域,但整體規模低於上方空頭流動性,短線市場仍偏向測試上方清算帶

- 現貨ETF淨流入/流出:BTC 現貨ETF 昨日淨流入 1.81億美元,當前24h動態淨流入0.269億美元。

驅動因素分析:6月通脹數據顯著降溫提振市場風險偏好,BTC快速反彈突破65000美元關鍵心理關口及200周均線,槓桿多頭回補與ETF資金流入形成合力。ETH跟隨上漲但漲幅相對溫和,顯示BTC主導下的市場分化。BlackRock等機構ETF持續淨流入反映傳統資金對加密資產配置意願回暖。宏觀層面,美聯儲主席重申獨立性降低政治干預擔憂,特朗普降息預期進一步緩和緊縮壓力,利好風險資產。槓桿市場24h爆倉超3億美元顯示波動性仍高,空單爆倉佔比高反映部分獲利了結或反轉信號。技術面上,BTC短期趨勢偏多但需警惕獲利回吐與地緣事件傳導的通脹預期變化。機構觀點普遍認為,軟數據環境下加密市場反彈基礎較穩,但高槓杆環境要求謹慎倉位管理。

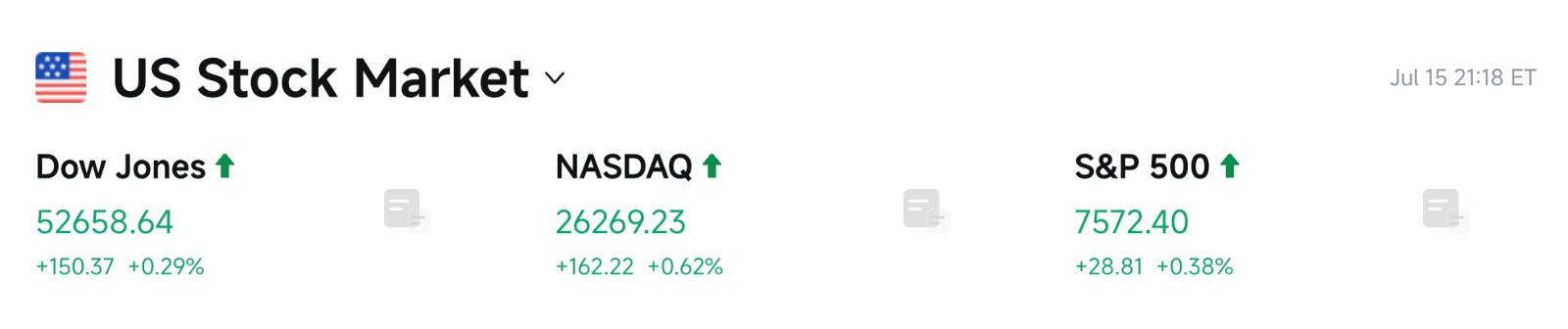

美股指數表現

- 道指:52658.64(+0.29%),連續小幅收漲,投資者風險偏好回升

- 標普500:7572.40(+0.38%),站穩關鍵技術位,成交量溫和放大

- 納指:26269.23(+0.62%),科技成長與AI相關板塊驅動領漲

科技巨頭動態

- NVDA:212.50(+0.33%)

- AAPL:327.50(+4.01%)

- MSFT:395.63(+2.78%)

- GOOGL:370.92(+3.17%)

- AMZN:254.96(+3.02%)

- META:681.31(+3.07%)

- TSLA:394.46(-0.43%)

表現總結與驅動分析:美股科技巨頭整體跟隨納指走強,受6月通脹降溫及二季度財報季強勁開局提振風險偏好。蘋果、谷歌、Meta、亞馬遜、微軟普漲,主要受AI集成進展、雲業務預期或消費電子復甦驅動;英偉達小幅上漲顯示AI芯片需求穩健但或面臨短期獲利了結。特斯拉小幅回調或受特定消息影響。存儲相關個股(如MU)大幅下跌8%以上,凸顯板塊內部分化——AI數據中心長期需求強勁,但短期供應鏈調整、監管不確定性(紐約暫停令)或產能擔憂導致輪動拋壓。整體趨勢偏多但個股分化明顯,避免一刀切,重點關注基本面與資金流向差異。

板塊異動觀察

存儲芯片板塊 跌約8%

- 代表個股:美光科技 (MU) -8%,西部數據 (WDC) -8.7%,閃迪相關股 -8.12%,SK海力士 -9%

- 驅動因素:市場觀察到存儲概念股暴跌,具體原因或包括板塊輪動與獲利了結,同時與AI基建政策討論(紐約暫停審批)時間重合,可能引發短期電力與基建投資節奏的擔憂。機構多認為回調提供潛在佈局窗口,但需持續跟蹤需求基本面確認支撐力度。

三、美股個股深度解讀

1. 英偉達 (NVDA) - 黃仁勳東京行推動AI與機器人合作

事件概述:英偉達CEO黃仁勳近日現身東京,積極推動AI技術與機器人產業的深度整合。日本作為全球機器人與精密製造強國,此舉被市場視為英偉達在亞洲拓展AI生態的關鍵佈局,旨在將GPU算力優勢延伸至機器人控制系統、自動駕駛、工業智能製造及邊緣計算等領域。背景在於全球AI投資熱潮持續爆發,算力需求呈指數級增長,而日本政府與企業正加速推進“社會5.0”數字化轉型,亟需高性能計算基礎設施支撐。值得注意的是,此次東京行程正值美國紐約州宣佈暫停大型數據中心環境許可審批、特朗普公開批評該決定為“糟糕透頂”並稱數據中心帶來“液態黃金”般稅收與就業的敏感時刻,凸顯英偉達在全球範圍內分散監管風險、尋求多元化合作的重要性。

市場解讀:機構分析師普遍認為,黃仁勳東京行強化了英偉達在全球AI供應鏈中的不可替代核心地位,有助於鞏固其GPU在機器人與智能製造場景的長期需求預期。儘管短期內存儲芯片板塊(MU、SK海力士ADR等)因紐約監管信號出現明顯回調,顯示AI基建供應鏈存在短期分化壓力,但英偉達作為AI基礎設施關鍵供應商的基本面韌性較強。市場將此次行程解讀為“生態擴張+全球對沖”雙重信號,而非單純財報驅動事件。結合特朗普與美聯儲主席沃什關於AI價格上漲不必然構成通脹的表態,機構認為長期AI資本開支週期仍完好,監管噪音更多是州層面博弈,難以阻擋整體趨勢。

投資啟示:英偉達在AI全棧(芯片+軟件+生態)佈局持續深化,東京合作或成其全球多元化戰略新支點;建議重點跟蹤機器人與邊緣AI領域的訂單落地情況,作為長期核心配置資產,短期可關注數據中心政策演變對估值波動的影響。

2. 蘋果 (AAPL) - 加速AI服務器芯片自主佈局

事件概述:市場傳聞蘋果正積極尋求收購芯片設計或相關半導體公司,以加速推進AI服務器及自研芯片在數據中心與終端的垂直佈局。此舉核心目標是減少對外部供應商的依賴,提升AI能力集成效率與供應鏈安全性,尤其在蘋果智能(Apple Intelligence)大規模推進、終端與雲端協同需求爆發的背景下顯得尤為迫切。背景與紐約州暫停大型數據中心審批的監管動作高度相關——特朗普批評該決定將導致投資與就業流失,而蘋果作為重度依賴算力的科技巨頭,正通過內部化芯片能力來對沖潛在的基建審批延誤與電力成本上升風險。

市場解讀:華爾街機構觀點整體偏積極,認為蘋果此舉符合其長期“硬件+服務+AI”戰略閉環,有望顯著增強生態壁壘、提升毛利率空間與定價權。昨日蘋果股價大漲逾4%,被市場解讀為對AI轉型故事的信心回暖信號。儘管當前估值仍處於相對高位,但增長預期與垂直整合潛力提供支撐。機構同時指出,與英偉達全球擴張形成呼應,蘋果的自主佈局有助於降低對單一供應鏈的暴露,尤其在各州AI數據中心監管政策分化加劇的背景下更具戰略意義。

投資啟示:蘋果AI服務器與終端協同進展值得持續跟蹤,若收購落地或成重要催化劑;短期建議關注財報季管理層對AI資本開支與服務器部署的指引,政策不確定性或帶來階段性波動機會。

3. 美光科技 (MU) - 存儲板塊大幅回調

事件概述:美光科技等存儲芯片股在最新交易日大幅下跌8%以上,拖累整個存儲概念板塊表現。背景直接關聯紐約州長Kathy Hochul宣佈對新建大型數據中心環境許可證暫停最長一年、特朗普公開炮轟該決定為“糟糕透頂”並強調數據中心是“液態黃金”,以及對沖基金億萬富翁Dan Loeb猛烈批評此舉為“自亞馬遜第二總部項目流產以來最愚蠢的決定”。AI數據中心對高帶寬內存(HBM)與DRAM的旺盛需求是存儲板塊長期核心驅動力,而紐約監管暫停信號可能影響短期美國本土數據中心建設節奏與電力供應預期,疊加板塊前期漲幅較大,引發獲利了結與短期情緒波動。

市場解讀:分析師指出,存儲需求長期仍受AI訓練與推理驅動,基本面並未改變,但短期波動源於供應鏈動態、庫存週期以及政策不確定性傳導。機構普遍認為,此次回調提供潛在買入窗口——若後續需求數據持續強勁(尤其是HBM訂單),將支撐估值修復。與英偉達、蘋果的全球/AI服務器佈局形成對比,美光等美國存儲企業更直接暴露於本土監管政策風險,但也因此在政策明朗化後彈性更大。市場解讀為“短期噪音、長期邏輯不變”。

投資啟示:在板塊分化行情中,精選基本面穩健、HBM產能佈局領先的存儲個股;關注紐約及其他州AI基建監管政策的實際落地情況,回調或為中長期配置提供較好切入點。

4. SPCX (SpaceX) - 股價持續回落與AI基礎設施關聯

事件概述:SpaceX(SPCX)股價近日連續第四個交易日下跌,盤中一度跌破135美元發行價,遠低於此前高點。公司AI業務板塊運營垂直整合平臺,涵蓋前沿大語言模型Grok、面向消費與企業客戶的AI解決方案,以及AI計算基礎設施,與xAI生態深度綁定。此輪調整發生在紐約州暫停大型數據中心審批、特朗普與美聯儲就AI價格上漲性質展開討論的同一窗口期,市場關注SpaceX/AI計算需求對數據中心與電力基礎設施的潛在依賴,以及整體科技板塊獲利了結壓力。

市場解讀:機構認為,SPCX股價回落更多反映上市初期估值消化與市場輪動,而非基本面惡化。其AI計算基礎設施佈局與英偉達GPU需求、存儲HBM訂單形成產業鏈閉環,長期受益於全球AI算力擴張。儘管紐約監管信號可能延緩部分美國本土數據中心項目,但SpaceX的全球衛星+AI戰略具備一定對沖屬性。分析師將此解讀為“成長型科技股在高位面臨正常波動”,與存儲板塊回調同屬短期情緒釋放,而非趨勢反轉。

投資啟示:SPCX作為AI+航天雙輪驅動標的,建議關注其AI計算基礎設施訂單與Grok生態進展;短期波動提供觀察窗口,中長期AI需求擴張仍是核心邏輯,需警惕高估值下的波動風險。

5. SK海力士 (SKHY ADR) - 全球HBM領導者存儲板塊大幅回調

事件概述:SK海力士(通過美股ADR SKHY)作為全球高帶寬內存(HBM)絕對領導者及英偉達AI GPU核心供應商,在最新交易日隨存儲概念股大幅下跌近9%。此輪調整與紐約州暫停大型數據中心環境許可審批高度重合——特朗普批評該決定將導致數十億美元投資與成千上萬個就業崗位流失至其他州,而數據中心正是HBM與先進存儲的最大需求來源。SK海力士此前通過大規模ADR發行登陸美股市場,股價表現直接反映全球AI內存供應鏈對美國本土基建政策變化的敏感度。

市場解讀:機構分析師強調,SK海力士HBM產能與技術壁壘在AI時代具有稀缺性,長期需求確定性極高;短期回調主要源於市場對紐約監管暫停可能延緩美國數據中心建設節奏的擔憂,以及板塊前期漲幅過大後的獲利了結。與美光科技形成美股存儲雙雄對比,SK海力士通過全球供應鏈(含美國客戶)仍深度綁定AI資本開支大週期。市場解讀為“政策噪音下的階段性調整”,而非需求基本面轉向,Dan Loeb等機構投資者對紐約決定的猛烈批評反而凸顯數據中心對經濟增長的戰略價值。

投資啟示:SK海力士作為AI內存核心標的,回調後配置價值提升;重點跟蹤HBM訂單履行情況與全球數據中心資本開支數據,紐約及其他州政策明朗化或成為重要催化劑,建議結合美光等美股存儲股進行產業鏈配置。

四、市場&項目動態

1、Cathie Wood旗下Ark Invest週三買入價值約1,660萬美元的SpaceX股票,SPCX當日下跌0.60%至135.27美元。Ark同時賣出價值約390萬美元的Robinhood股票,HOOD當日上漲1.84%至115.54美元。

2、Arthur Hayes疑似通過場外交易積累ETH。第一筆向Galaxy Digital發送125萬枚USDC,收到646.33枚ETH(約124萬美元);第二筆通過FalconX完成,收到646.93枚ETH(約124萬美元)。兩筆合計約1,293枚ETH,總價值約248萬美元。

3、Strategy總裁兼CEO Phong Le在接受彭博電視採訪時表示,公司不會停止購買比特幣,“在可預見的未來目標是要成為最大的比特幣買家”。他稱僅在比特幣跌至約8,000-10,000美元時才需考慮債務風險,當前對資產負債表“非常安心”。

4、美聯儲理事庫克表示,有理由相信通脹將繼續降溫,但關稅、中東衝突以及人工智能投資可能導致價格壓力持續;等待通脹進一步放緩一段時間是明智之舉,若近期未見通脹降溫,準備採取行動。

5、華爾街日報報道,美國官員稱,在與多位高級幕僚召開簡短會議數日後,美國總統特朗普正傾向於擴大在美國對伊朗的軍事行動。潛在選項包括加強空襲力度、派遣地面部隊奪取霍爾木茲海峽附近伊朗的島嶼,以及轟炸一處可能用於秘密核工作的堅固據點。

6、7月15日消息,市場消息:Anthropic計劃在未來幾周舉行IPO投資者會議。

7、據熟悉蘋果工作的人士表示,蘋果正在尋找收購芯片公司以加強其構建用於運行人工智能的服務器芯片的努力。近幾個月來,這家iPhone製造商與銀行家們就可能的交易進行了交流。消息人士稱,它還接觸了半導體初創企業,瞭解他們是否有意出售自己。蘋果尋求芯片收購的行動正值公司內部AI服務器的性能問題。

五、今日市場日曆

數據發佈時刻表

重要事件預告

- 事件:韓國央行利率決議 - 關注是否啟動2021年以來首次加息,影響亞洲貨幣與風險資產情緒

- 事件:美國數據發佈 - 零售銷售與初請數據將進一步驗證勞動力市場與消費韌性

機構觀點:

根據過去24小時美股、貴金屬、原油、外匯及加密貨幣走勢,華爾街主流投行分析師普遍認為,6月通脹數據降溫為美聯儲政策提供了更大靈活性空間,主席Warsh重申獨立性進一步穩定了市場對政策連貫性的預期,利好風險資產包括美股科技板塊與加密貨幣的反彈。黃金在高位面臨一定獲利了結但長期避險屬性猶存;油價短期受地緣因素支撐,但特朗普長期看跌觀點或限制持續上漲動力。加密市場在ETF流入與槓桿回補推動下顯示出較強韌性,但高波動與爆倉風險提醒投資者注意倉位。整體而言,機構共識偏向“數據驅動的謹慎樂觀”,建議關注後續零售銷售與就業數據對降息預期的修正,以及AI基建監管政策的演變對產業鏈的實際影響。分化行情下,精選個股與主題配置更為關鍵。

免責聲明:以上內容由AI搜索整理,人工僅作驗證發佈,不作為任何投資建議。文中數據不可避免存在偏差,請以市場即時數據為準。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News