鎢價漲 10 倍的邏輯:中國斷供、美國軍火吃緊,小眾金屬成了硬通貨

TechFlow Selected深潮精選

鎢價漲 10 倍的邏輯:中國斷供、美國軍火吃緊,小眾金屬成了硬通貨

鎢價漲10倍的邏輯:中國斷供、美國軍火吃緊,這個小眾金屬為何成了硬通貨。

作者:0xKyle

編譯:深潮 TechFlow

深潮導讀:金銀崩了,銅鉑也涼了,去年的"大宗商品超級週期"不到一年就熄火。但這次不一樣——AI數據中心、軍備重整、去全球化三股力量同時發力,某些小眾金屬正在醞釀真正的結構性短缺。鎢,這個熔點最高、硬度最強、幾乎無法替代的工業金屬,過去一年價格漲了近10倍,背後是中國供應銳減、美國軍火需求激增、光伏硅片切割新需求爆發的三重擠壓。

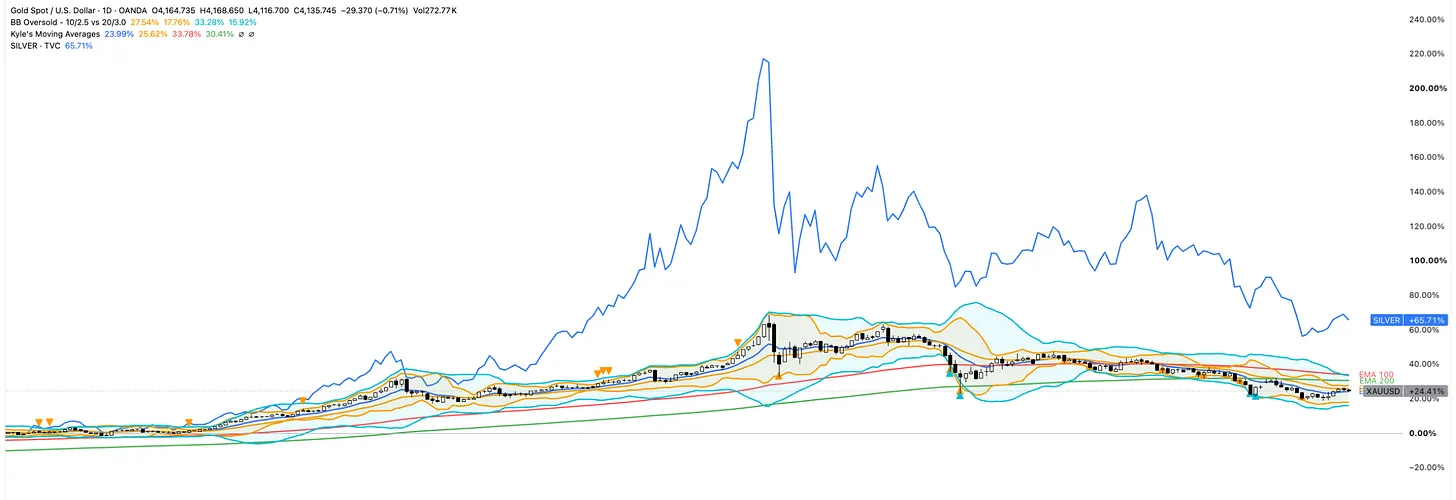

黃金和白銀在過去一年經歷了飛漲,但此後急劇回調,兩者自高點都出現了兩位數的暴跌。曾經一度來臨的"大宗商品超級週期"似乎已經降溫——我記得在那段時期,人們在做多銅(數據中心建設中廣泛使用銅線)、鉑(短缺故事)、鋅、鋁等。

今年早些時候,我們迎來了"大宗商品超級週期v2"——這次是因為霍爾木茲海峽封閉,人們認為我們會面臨石油短缺,再加上天氣因素(厄爾尼諾),以及大量化肥需要通過該海峽運輸(化肥股票出現劇烈反彈,像CF這樣的公司在價格高峰時漲了70%以上),今年收穫季我們會缺少玉米和小麥。

這裡有幾點需要注意。首先,我們確實正在經歷從比特到原子的轉變——從軟件到硬件。主要驅動力是AI,半導體建設全面展開。但除此之外,隨著美國旨在重建其製造能力、迴流人才並再次實現自給自足,保護主義措施也在實施。所有這些都導致對各種資產的需求增加,最終向下傳導到原材料本身。

同樣真實的是,在市場上,這兩次"大宗商品超級週期"都沒有持續太久——如上圖所示,其中許多在危機過去後最終都回落到合理水平。它們都是一次"大型籃子交易",鉑、鋅和鋁等金屬都與供應短缺遇上新需求密切相關;一旦需求得到滿足,它們就會大幅重新定價。

然而,我不認為這就結束了。我認為為超級週期2.0做準備是有道理的——這次不像是單一的統一繁榮,更像是一組分裂的獨立週期。主要因素仍在發揮作用——去全球化、AI和能源轉型正在推動一個更廣泛、更持久的週期,加上多年投資不足造成的供應限制。但重要的是選對大宗商品,因為每種商品都有各自上漲/下跌的原因。實際上,許多商品應該被視為市場上的獨立資產。

以黃金為例,它有貨幣/宏觀驅動因素,全球央行都在購買,去美元化是年初的核心焦點。由於最初的論點取決於較低的利率、更高的美聯儲流動性和特朗普的不穩定性,黃金是投資者保護自己免受不確定性影響的避風港。然而,這些因素都已經反轉——現在預計利率會上升,美聯儲流動性已經降低,土耳其等中東國家也在拋售,因為該地區正在發生的事情。

白銀跟隨黃金的步伐,但帶有工業特色——市場還認為白銀會出現巨大短缺,因為AI、光伏(太陽能)和車隊電氣化都需要白銀。還有一段時期供應緊張,正常渠道無法滿足交付需求。

這種推理可以套用到所有大宗商品上。每種商品都有其獨特的驅動因素,超越了它們通常歸類的"金屬/農產品/等"籃子。因此,在AI的幫助下,我篩選了大宗商品的範圍,並鎖定了一些我喜歡的商品。我對大宗商品超級週期的看法,以及某種商品必須滿足的條件,如下:

大宗商品超級週期將是分裂的,而非廣泛的。市場已經分化成不同的微觀市場,少數大宗商品有結構性利好,其餘的則按各自獨特的供需和週期性力量交易。

特徵已經改變——這是一個多驅動週期,這使它更持久但更難把握時機。舊週期有清晰的敘事(中國工業化)和一個明確的終點。這次由多個因素驅動——能源轉型、AI、國防重整、去美元化、製造能力迴流等,某個商品可能同時受到多個因素的拉動。這使得贏家更持久,但由於沒有單一的需求引擎,也沒有明顯的鐘聲來標誌頂部,甚至不知道何時會發揮作用。

即使有結構性底部也不意味著沒有回撤。過去幾個月觀察黃金/白銀/金屬+伊朗戰爭局勢讓我看到,這條路徑極其波動——高點比平常高得多,但大宗商品的繁榮-蕭條特性意味著必須堅決止盈。

簡而言之:就像投資中的一切一樣,選擇和時機就是一切。

我最終選定的大宗商品是鎢。說實話,AI根據以下因素給了我5種大宗商品:1)真正的多年結構性故事;2)真正的公開投資方式——流動性期貨/實物,或可投資的生產商;它選出了:銅/鈾/鎢/白銀/黃金。

我將名單縮減到鈾和鎢,只是因為我直覺認為它們提供了更多不對稱的機會。黃金、白銀和銅都太大且被廣泛覆蓋,我認為更多是市場時機問題,要弄清楚它們何時是最佳時機。它們迄今為止走過的路徑(例如黃金從~3k > ~5k > ~4k)需要圍繞它進行交易。而且它們在某種程度上已經"漲過了",目前繼續上漲的條件似乎不太成熟。因此——時機問題。

鈾是我希望在未來關於核能的筆記中涵蓋的內容。排除這些之後,我們只剩下鎢。在繼續之前,我想強調的是,其中大部分內容是AI通過多個來源生成的,提到的數字可能不準確。我儘可能對這些進行了事實核查,其中許多觀點來自可信賴的二手來源以提高可靠性。但歸根結底,我只是一隻有權訪問機器智能的猴子,這些只是我的筆記。繼續。

關於鎢是什麼以及它的作用:

它是所有金屬中熔點最高的(~3422攝氏度),密度極高,硬度異常,這使它非常適合用於工業工具、航空航天部件、軍用彈藥等。這也使它難以替代——很少有材料能在不損失性能的情況下複製這一點。

它主要從兩種礦石中提取——黑鎢礦和白鎢礦——然後精煉成中間產品(仲鎢酸銨、氧化鎢、碳化物粉末),這些中間產品再製成最終產品。

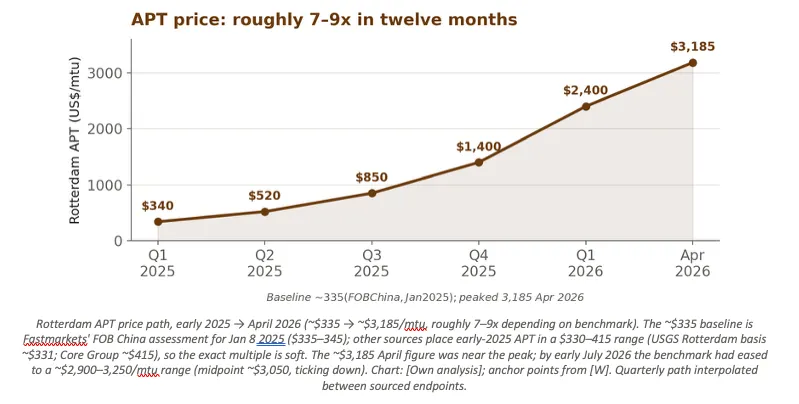

基準中間產品——仲鎢酸銨(APT)從2025年初的約340美元/公噸單位上漲到2026年4月的峰值3185美元/公噸單位,截至2026年7月初保持在3185美元/公噸單位附近。

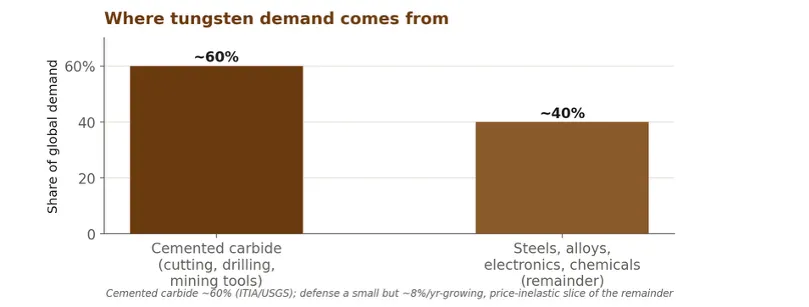

鎢最多用於以下應用:硬質合金工具(約佔需求的60%):切削工具、鑽頭和採礦/建築刀片。硬度和耐磨性使它們能夠高速加工鋼材;陶瓷、PCD和CBN僅在特定領域替代,通常以性能或成本為代價。國防和彈藥:密度和硬度使它成為穿甲彈、動能穿透器、導彈配重的理想材料;一枚制導多管火箭彈攜帶約50公斤鎢。航空航天和超合金。用於噴氣發動機、渦輪部件和火箭發動機噴嘴的耐熱合金,必須承受極端溫度。半導體。高熔點、惰性和足夠的導電性使它可用於通過化學氣相沉積(WF₆)填充納米級連接間隙。光伏線材。鎢線越來越多地取代碳鋼線來切割硅晶圓——更細的線每次切割浪費更少的硅,這是一個快速增長的新需求方向。

需求/供應分析

這個論點的核心是,鎢與需求超過供應的論點背道而馳——這是供應主導的短缺,與不斷增長的需求相沖突,而在這個市場上建立新供應需要數年時間。

需求側

切削/硬質合金工具是穩定狀態且難以替代。(注:碳化鎢市場報告經常將汽車或採礦/建築列為最大的終端用戶垂直領域;這是按下游行業而非首次使用應用切分的相同需求)

替代品(陶瓷、PCD、CBN、鉬/鈮碳化物)存在,但大多是減少而非取代鎢,通常以性能或成本為代價。

供應側

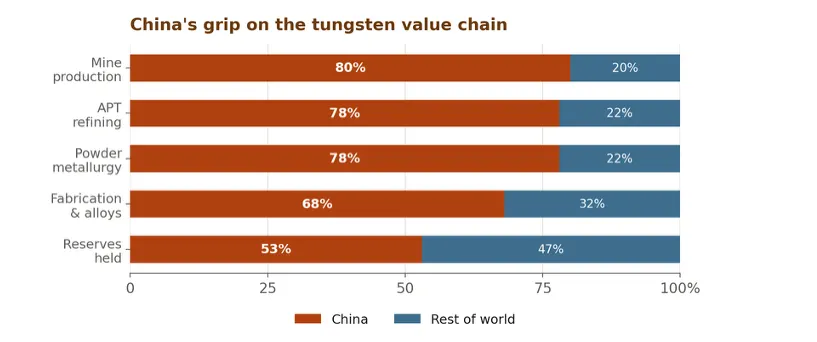

極端集中:全球礦產產量約80-85%來自中國,下游加工環節的佔比更高。2025年中國開採了全球約78000噸中的67000噸——約86%,並控制著每個下游加工階段的70-85%(USGS數據)。這種集中度甚至超過稀土,而稀土產地已逐步多元化。這種優勢被轉化為槓桿——2025年2月起對仲鎢酸銨和中間產品實施出口許可制度並一度完全暫停,之後恢復;2025年12月起將鎢出口限制為僅約15家批准企業。

地理枯竭:據報道,中國礦產產量2025年同比下降約10%至61000噸左右,原因是礦山老化(部分超過30年)、礦石品位下降以及環保整頓;國家開採配額削減約6.5%。

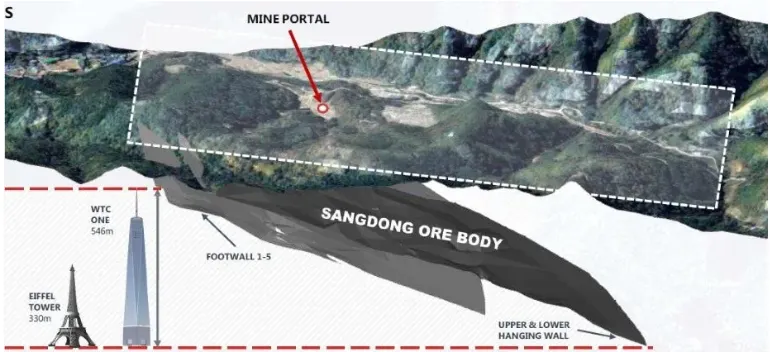

世界其他地區無供應:缺口持續存在是因為供應無法快速響應。美國自2015年以來沒有商業鎢礦,鎢礦從發現到生產通常需要5-8年,這是由於複雜的審批流程和低品位多相礦石的專業冶金要求。第二層依賴使問題複雜化:大部分中間產品的精煉產能仍在中國,因此即使是中國以外的礦山也可能依賴中國的加工。Almonty的Sangdong項目(韓國)是最新的非中國新增項目——截至2026年7月1日已從開發階段進入收入生產階段。但這是新項目,啟動需要時間。

供需平衡

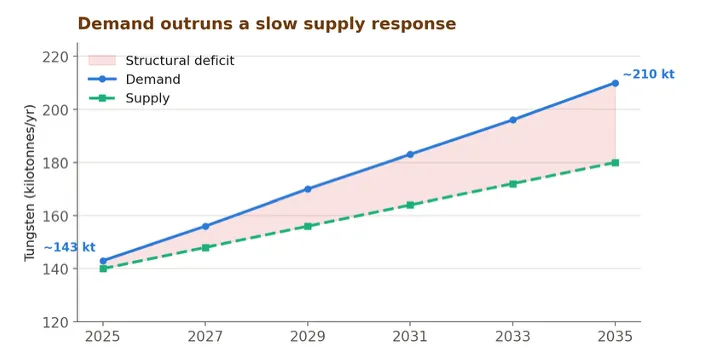

綜合來看,結構性缺口將持續存在,而非中國供應基礎的增長緩慢。需求到2035年增長約47%,而供應滯後,至少到2030年前將持續出現缺口。

缺口巨大且緩慢收窄:需求從約143kt增至2035年約210kt(Canaccord數據),而非中國供應基礎幾乎從零開始。即使所有計劃中的西方項目都實現,相對於約130kt的市場,增量噸位仍然有限。

供應結構性滯後:5-8年礦山前置時間、美國自2015年以來無礦山、大部分精煉仍在中國,意味著供應響應滯後數年而非數月。

新供應真實但規模小:Sangdong現已生產(約2300噸/年,第二期約2027年),加上Barruecopardo、Mt Carbine、Hemerdon、Mactung等項目——有邊際幫助但無法填補缺口。

回收封頂上行空間但填不滿缺口:約25-35%需求由廢料滿足,但只有在價格長期維持高位後才會增加——是滯後的釋放閥。

誠實的警示:缺口規模因預測者而異(CICC預測2028年約20000 MTU;其他預測更大)。方向有充分依據;具體年度噸位並非定論。

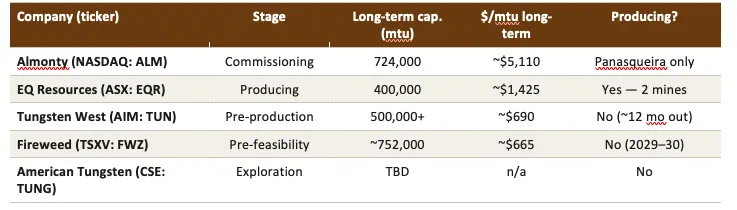

交易標的 - ASX: EQR

由於沒有期貨合約和實物ETF,只能通過少數小型、流動性差的上市礦企獲得敞口。我個人最看好ASX:EQR。

真實生產者而非承諾:唯一實際銷售精礦的西方多礦生產商——2025財年在Mt Carbine(澳大利亞)和Barruecopardo(西班牙)產出1678噸WO₃。

收入強勁拐點:2025財年收入6610萬澳元,同比增長146%,簽訂五份承購合約價值約1.24億美元(24個月期)——真實的可見性,在符合DFARS要求的司法管轄區。

巨大的經營槓桿:按現貨價格和約3350噸/年目標,遠期倍數僅約2倍EV/EBITDA(我的計算:約14億澳元企業價值對比約8億澳元模型EBITDA約為1.8倍)。如果鎢價保持高位且產量爬坡,估值便宜。

目前仍在虧損:2025財年淨虧損3920萬澳元(綜合虧損),集團EBITDA為負,ROE約-97%——所以"2倍"是遠期最佳情況數字,而非當前盈利。

爬坡是翻倍而非既定事實:這個2倍需要產量從1678噸約翻倍至3350噸且現貨價格保持。任一條件不滿足,倍數就會放大。

資產負債表緊張:淨負債約8500萬澳元(70%槓桿率),流動比率0.24——淨營運資本赤字約9700萬澳元——經營現金流-1690萬澳元。仍通過增發融資(股份同比增35% = 真實稀釋)。

流動性差且已大幅上漲:股價一年內漲超500%。

如前所述——每種大宗商品都有自己的特殊驅動因素,在本例中,鎢很可能像石油在霍爾木茲海峽緊張局勢緩解後那樣逆轉。具體來說有:

政策逆轉:最大的波動因素是北京。恢復APT出口可能比地質缺口更快地消解政治溢價;結構性北約需求限制回調深度但不限制急劇調整的事實。

首先是週期性大宗商品:工業需求佔主導;製造業衰退歷史上會大幅拉低鎢價。

回收與庫存釋放。在這種價格下,廢料回收和戰略庫存拋售起到緩和作用。

流動性薄、無對沖。沒有期貨體系意味著價格發現薄弱和雙向波動;初級礦企倉位在融資事件時會跳空。因此倉位管理很重要。

長期替代。目前幾乎沒有有效替代品,但持續高價會激勵節約使用和陶瓷/替代合金的研發——這是緩慢的長期風險。

鎢是關鍵礦產板塊中最清晰的已實現供應衝擊:在核心用途中不可替代、極端供應集中被出口政策武器化、真實的地質枯竭、國防截止期限,以及以年為單位的供應響應。格局結構性看漲,預計缺口將持續到約2030年。

一位懷疑者提出的誠實反駁是,這仍然是一個薄弱、無法對沖的週期性市場,驅動上行的槓桿同樣會驅動下跌——唯一的公開標的是小型礦企,在大宗商品觀點之上還疊加執行和融資風險。論點是真實的;路徑不會平坦;"結構性"描述的是多年期底部,而非沿途劇烈調整的保護。

感謝閱讀Grand Line by 0xKyle!本訂閱免費——希望你喜歡這篇文章

如果你喜歡這篇文章,分享給你認為會喜歡的人

我寫作時參考的報告和來源。

Le Shrub的《Memory Vs Tungsten》

免責聲明

本文是個人研究和評論,僅供參考和教育用途。這不是投資建議、財務建議,也不是買入、賣出或持有任何證券、商品或工具的推薦。我不是持證財務顧問,這裡的內容並非針對你的情況、目標或風險承受能力定製。在做出任何投資決定前,請自行研究並諮詢持證專業人士。

本文的部分內容——包括數據、數字和價格水平——是藉助AI工具(Claude、Gemini)從多個二手來源彙編而成。數字是近似值,可能包含錯誤,僅基於盡力而為的原則進行了事實核查。特別是價格、公司財務數據、產量數據、赤字估算和遠期倍數,在依據之前應獨立對照原始來源(公司文件和具名研究機構)進行驗證。引用的估算和預測歸其各自作者所有,可能會發生變化。

我可能持有文中討論的證券或商品的倉位。我可能隨時買入或賣出,不另行通知。過往表現和歷史價格走勢不代表未來結果。你需要獨自為自己的投資決定負責。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News