美元私人信貸

TechFlow Selected深潮精選

美元私人信貸

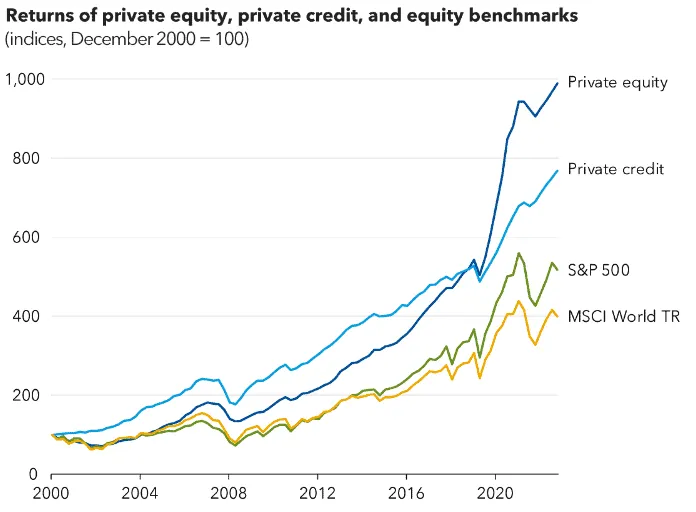

這是一個規模達 2 萬億美元的市場。

撰文:Vaidik Mandloi

編譯:Block unicorn

上世紀 70 年代,布魯斯·本特和亨利·布朗創建了史上第一隻貨幣市場基金。這個想法極其簡單。由於大蕭條時期的一項規定,美國銀行的儲蓄利率上限為 4.5%。雖然當時美國國債的收益率超過 9%,但購買國債的最低投資額卻高達 1 萬美元。於是,本特和布朗決定將小額存款彙集起來,大規模購買國債,並將收益回饋給投資者。如今,貨幣市場基金的規模已達約 8 萬億美元。

穩定幣一直在進行類似的操作,只不過這次的資產是私人信貸,這是一個規模達 2 萬億美元的市場,你至少需要 100 萬美元才能進入。收益穩定的幣被用來彙集小額存款,並將其引導至信貸領域。

今天,我將深入探討這件事是如何發生的,以及 Goldfinch(有史以來第一次嘗試用真實資金進行此類操作)是如何倒閉的,導致 5600 萬美元的儲戶資金被困在肯尼亞的摩托車貸款中。

穩定幣如何成為私人信貸的貨幣市場基金

上世紀 90 年代,美國銀行曾向企業和消費者提供約一半的債務資本,但如今這一比例約為 20%。這是因為 2008 年後,新的資本規則生效,使得銀行持有槓桿貸款的成本過高。因此,銀行完全退出了中端市場貸款業務,而私人信貸基金則取而代之。

阿波羅、黑石和 KKR 從養老基金和保險公司籌集資金,開始向銀行放棄的公司放貸,並收取高額溢價,因為這些借款人別無選擇。

該市場規模已從 2008 年的不到 2000 億美元增長到如今的超過 2 萬億美元,而幾乎所有這些資金都來自開出 500 萬美元或以上支票的機構投資者。

私人信貸貸款設有百萬美元最低門檻的主要原因之一是其管理難度大。每筆交易都需要盡職調查、重組和多年的監控。管理一個由十家機構有限合夥人(LP)每家出資 5000 萬美元的基金,遠比管理一個由散戶投資者每人出資 500 美元的基金容易得多,而且即便如此,規模化投資往往也難以盈利。正因如此,過去十年裡,只有養老基金和保險公司才能獲得這種收益,收益率通常在 8% 到 12% 之間。

正是在這個時候,收益穩定幣改變了遊戲規則,就像本特和布朗在 20 世紀 70 年代開放國庫准入一樣。雖然相關手續仍然由機構完成,像阿波羅這樣的基金負責承銷和管理風險,但現在代幣化的子基金可以接受任何規模的存款,並將其投入機構策略,而無需管理成千上萬的個人投資者。

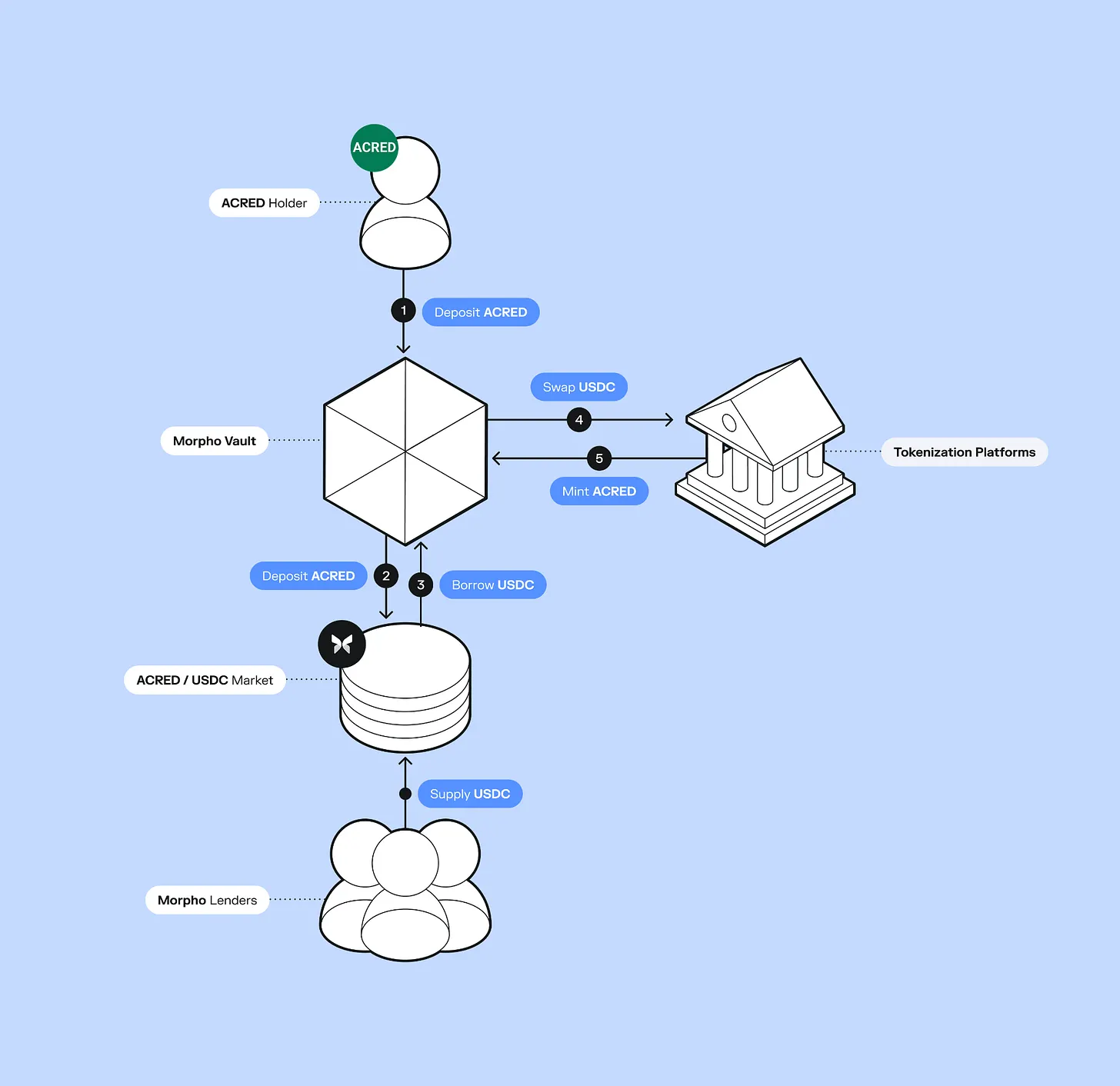

阿波羅近期推出了代幣化基金 ACRED,其多元化信貸基金已吸引 1.09 億美元資金流入。投資者甚至可以將其作為抵押品存入 Morpho 平臺,進行抵押貸款和循環投資,從而獲得槓桿收益。

Figure 構建了一整套鏈上借貸系統,已發放 210 億美元貸款,成功在納斯達克上市,並推出了 YLDS——一種流通量達 3.76 億美元的收益穩定幣。其他協議,例如 Pyse 和 Glow,則更進一步,將太陽能項目代幣化,使投資者能夠投資幾百美元來資助發展中國家的太陽能裝置,並從每月電費中獲得年化收益率 (APY)。

這並不意味著基金本身的最低投資額限制消失了。ACRED 基金仍然要求直接投資 500 萬美元。但是,一旦基金代幣化,其代幣就可以在二級市場交易,且沒有最低投資額限制,它還能以傳統基金份額無法企及的方式與 DeFi(去中心化金融)系統協同運作。

在傳統的私人信貸中,您的資金會被鎖定數年,每季度贖回上限為 5%。但在鏈上,資金可以靈活組合,並且全天候流動。對於像 Apollo 和 Figure 這樣的公司來說,這使它們能夠接觸到 3150 億美元的穩定幣資金,這些資金正積極追求收益。將資金代幣化後,它們可以直接進入這筆資金池,開闢新的分銷渠道,而無需從零開始構建零售基礎設施。

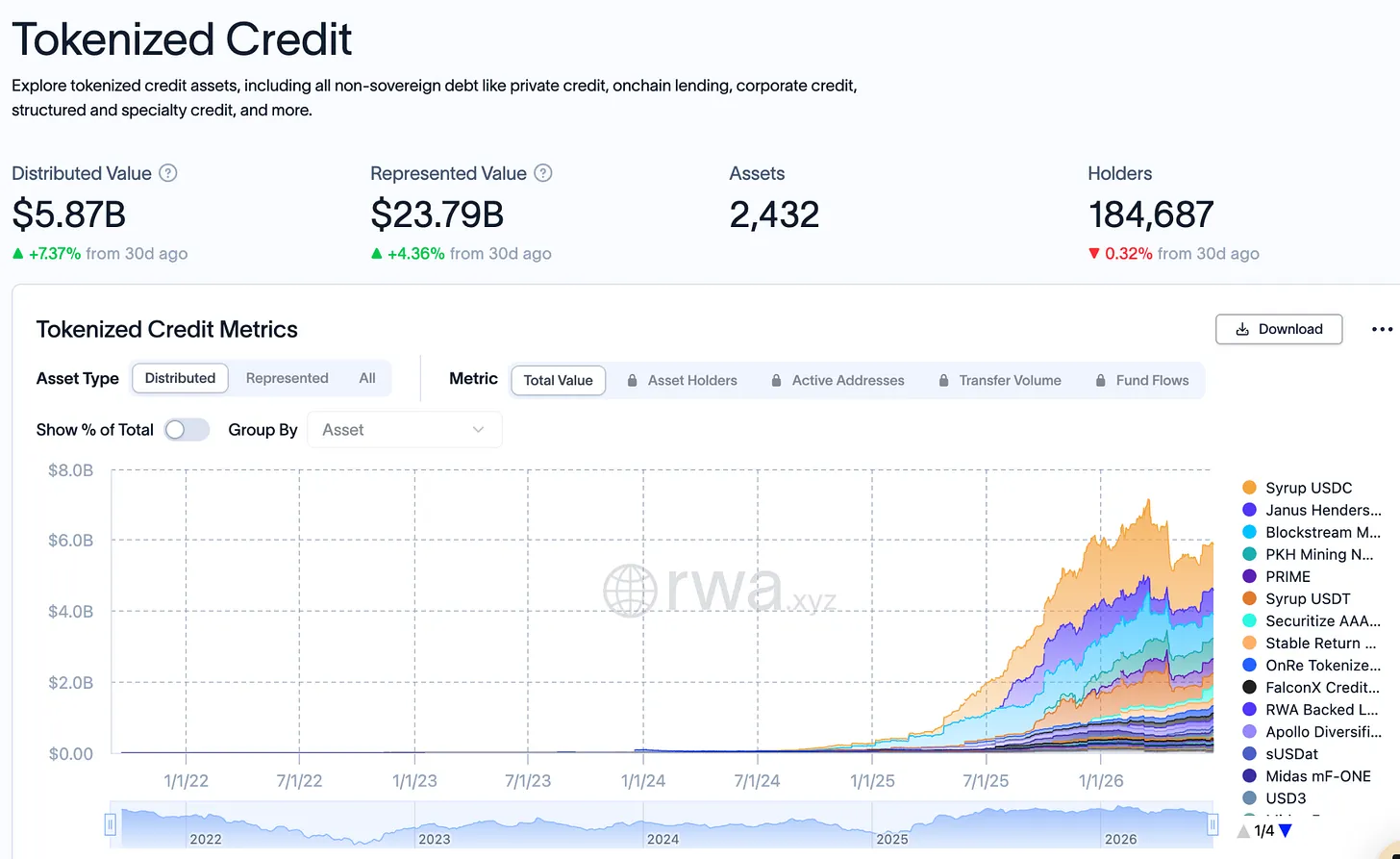

一年前,鏈上私人信貸總額僅為 4 億美元;如今已達 58.7 億美元,12 個月內增長了 15 倍,但這仍然只佔 2 萬億美元全球私人信貸市場的 0.30%。2026 年第一季度所有新增穩定幣供應量的一半來自收益型穩定幣,這意味著大部分新增穩定幣資金現在都在追逐主動收益,而不僅僅是與美元掛鉤。

而且,由於每一美元的鏈上信用都可以用作抵押品並通過 DeFi 協議循環使用,因此它產生的實際金融活動是美元金額的數倍。

以 ACRED 為例。一位投資者在 Morpho 上存入 10,000 美元,以這筆存款為抵押借入 7,000 美元的 USDC,然後用這筆 USDC 購買更多 ACRED,並再次將其作為抵押品存入。這樣一來,這筆存款就能產生超過 17,000 美元的信用風險敞口。相比之下,傳統的私人信貸:同樣的 10,000 美元會在基金中閒置 5 年,沒有任何收益。但在鏈上,這種複利效應會同時在多個層級上產生,這也是為什麼 ACRED 市場的規模增長速度遠超其原始美元規模所顯示的水平。但這同時也意味著,一旦底層貸款出現違約,損失就會波及整個循環的每一層。

代幣化並不意味著潛在風險也會隨之降低。通常情況下,由於資金源源不斷地流入,這些風險會被忽視,因為這些新增資金足以支付贖回款項。但隨著資金流入放緩,代幣承諾與實際貸款價值之間的差距開始顯現。投資者試圖退出,但流動性不足,或者代幣價格與其內在價值脫節。

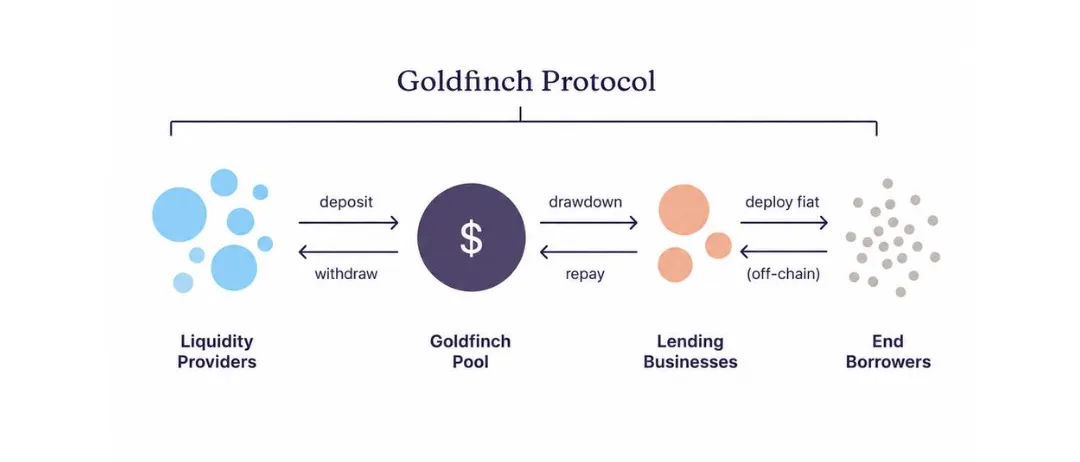

Goldfinch 也曾發生過類似的事情;它是 2021 年推出的首批將私人信貸放到鏈上的協議之一,但最近由於 5600 萬美元的儲戶資金被困在肯尼亞和尼日利亞,不得不關閉。

《Goldfinch》錯在哪裡?

Goldfinch 於 2021 年從 a16z 籌集了 2500 萬美元,將當時在 DeFi 借貸池中收益率僅為 2% 至 3% 的加密貨幣資金注入非洲和東南亞各地的企業。這些企業的借款人由於當地銀行不願為其提供服務,不得不支付 15% 至 25% 的貸款利率。

其理念是讓任何持有 USDC 的人都能存入 Goldfinch 資金池,然後智能合約會在幾秒鐘內將資金分配到相應的借款人賬戶。但要為內羅畢的一家摩托車金融公司承銷貸款,就意味著必須有人瞭解肯尼亞的交通經濟,並親自核實借款人的賬目。如果還款中斷,他們可能還需要親自到借款人的辦公室。

但在區塊鏈上,這些事情都無法實現。一旦 USDC 被兌換成肯尼亞先令並投入貸款賬簿,儲戶就無從得知他們的資金是如何被使用的,借款人的財務狀況如何,甚至貸款條款是否得到履行。所有與貸款表現相關的關鍵信息都已離開區塊鏈,掌握在大多數儲戶從未到訪過的國家的借款人手中。

正因如此,幾個月後才有人注意到,Tugende Kenya 在未經授權的情況下,於 2022 年將其 500 萬美元貸款額度中的 190 萬美元轉移到了 Tugende Uganda。近 40% 的貸款被轉至另一個國家的另一個法律實體。與此同時,儲戶們繼續獲得他們認為的 10% 至 12% 的利息,卻完全不知道支撐他們收益的本金已經流向了貸款協議中從未提及的地方。

如果一家傳統的私人信貸機構發現如此嚴重的違約行為,就會在幾天內收回貸款並強制進行重組,但 Goldfinch 的儲戶是通過公司治理論壇上的帖子才得知此事的,他們唯一的選擇是投票表決一項提案,而該提案既沒有法律授權扣押資產,也沒有法律授權審計剩餘資產。

到 2023 年,Tugende 已完全違約,徹底銷聲匿跡。Goldfinch 在其 1.133 億美元的存續期內共發放了 24 個資產池,其中只有 13 個最終全部償還。剩餘的 8 個資產池共有 5382 萬美元的未償貸款,且無一按原定條款履行。大多數資產池都在進行重組,每月每個資產池的還款額不足 5.1 萬美元,這意味著按此速度收回全部 5382 萬美元需要 8 到 15 年的時間。

Goldfinch 承擔了新興市場貨幣波動和信用記錄有限帶來的所有風險,卻幾乎沒有傳統貸款機構花費數十年時間建立和管理的用於降低這些風險的基礎設施。例如,在肯尼亞提供貸款的銀行擁有當地辦事處和監管機構關係,這使其在交易出現問題時擁有更大的談判籌碼。

但 Goldfinch 將來自全球匿名錢包的資金輸送到同一類借款人,卻沒有任何此類支撐結構,這使得貸款人和借款人之間的信息差距比傳統交易更大,也使得存款人在事情破裂時幾乎沒有任何干預能力。

鏈上資金轉移僅佔借貸所需流程的約 10%。其餘 90% 是承銷和資金回收,這部分工作高度本地化且成本高昂。此類承銷商需要為整個資產類別建立信譽底線,而該資產類別本身仍在努力爭取存在的權利。承銷環節每損失一美元,都會使下一個機構合作伙伴更難上鍊,並降低整個資產類別的信譽度。信貸的難點與鏈上操作無關,任何在這個領域建站卻不理解這一點的人,無異於在打造下一個「金翅雀」(Goldfinch,指失敗的案例)。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News