Bitget UEX 日報|韓媒小作文寫崩存儲?谷歌納入道指成分股;美光財報即將出爐

TechFlow Selected深潮精選

Bitget UEX 日報|韓媒小作文寫崩存儲?谷歌納入道指成分股;美光財報即將出爐

整體而言,AI 長期敘事未改,分析師上調標普目標至8000+點區間,建議關注財報季催化與宏觀數據對估值壓力的驗證。

一、熱點要聞

美聯儲動態美國6月PMI初值超預期,就業指標疲軟

- 綜合PMI初值升至52.2,製造業PMI達55.7(創49個月新高),但就業分項跌至六年低點。

- 服務業PMI溫和回升至51.3,企業庫存採購創歷史次高。 市場影響:數據反映經濟韌性但就業壓力顯現,強化美聯儲對通脹與勞動力市場的雙重關注,或影響後續政策路徑預期。

國際大宗商品霍爾木茲海峽解封,中東原油供應迴流

- 海峽重新開放後,中東原油加速進入歐洲市場,北海布油基準成分油價跌至兩年低位。

- 供應過剩擔憂加劇,大西洋盆地貨源疊加。 市場影響:油價承壓下行,凸顯地緣緩和對能源供需的直接衝擊,短期利空原油但緩解通脹壓力。

宏觀經濟政策韓國稅改討論引發股市崩跌,存儲芯片傳聞加劇回調

- 韓國多黨派討論將股票未實現收益納入綜合徵稅,KOSPI熔斷,三星、SK海力士領跌。

- 韓媒報道SK海力士放緩HBM4擴產,轉向通用DRAM,受英偉達Rubin預期減產影響。 市場影響:政策不確定性與產業鏈傳聞疊加,拖累全球存儲與半導體板塊,凸顯區域政策對全球科技供應鏈的傳導效應。

二、市場覆盤

大宗商品 & 外匯表現

- 現貨黃金:約 $4,090 /盎司,-0.34%

- 現貨白銀:約 $61 /盎司,-0.33%

- WTI原油:約 $72.5 /桶,-0.79%

- 布倫特原油:約$76.4/桶,-0.87%

- 美元指數 (DXY):101.427 點,+0.05%

驅動因素分析:霍爾木茲海峽重新開放疊加中東原油復航,直接加劇歐洲市場供應過剩,北海基準油種跌至低位,油價整體承壓。美元指數維持高位,受美聯儲潛在鷹派信號與就業數據影響,壓制貴金屬價格。黃金、白銀在美元走強與風險情緒波動中走軟,但地緣緩和緩解了部分避險需求。機構觀點認為,短期供需失衡與宏觀政策預期將繼續主導聯動,油價下行或進一步緩解全球通脹壓力,而貴金屬短期缺乏強勁上行動力。

加密貨幣表現

- BTC:約 $62,866,-2.17%

- ETH:約 $1,667,-3.8%

- 加密貨幣總市值:約 2.24 萬億美元,-1.9%

- 市場爆倉情況:24h 總爆倉約 5.59 億美元,多單爆倉4.93億美元

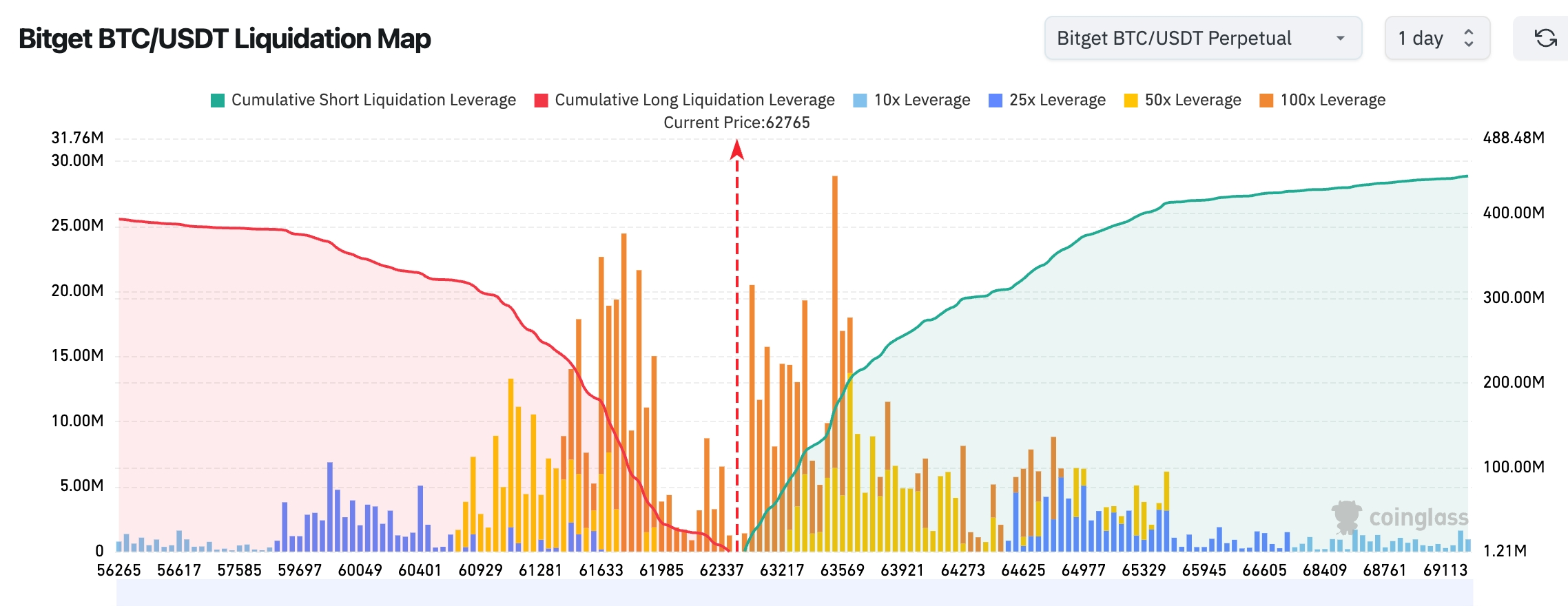

- Bitget BTC/USDT清算地圖:當前BTC價格約為 62,765美元,下方 61,500-62,500美元區間聚集大量多頭清算籌碼,若價格繼續回調,可能觸發多頭集中止損並放大下跌波動。上方 63,500-65,000美元區間存在較強空頭清算壓力,其中 63,500美元附近清算密集度最高,若價格突破該區域,或引發空頭擠壓並推動BTC進一步上行。

- 現貨ETF淨流入/流出:BTC 現貨ETF 昨日淨流出6830萬美元。

驅動因素分析:美股科技板塊回調外溢至加密市場,存儲芯片傳聞加劇風險厭惡情緒,BTC/ETH 同步承壓但 BTC 相對穩健。槓桿清算以多單為主,顯示高位持倉面臨考驗;ETF 仍有小幅淨流入,顯示機構底倉支撐。宏觀上,美元走強與地緣緩和共同作用,技術面考驗關鍵支撐。機構共識認為,短期波動加劇,但長期資金流入趨勢未改,關注 ETF 動態與宏觀數據對風險資產的指引。

美股指數表現

- 道指:收盤約 51,667 點(- 0.09%)

- 標普500:收盤約 7,365 點(- 1.44%)

- 納指:收盤約 25,587 點(- 2.21%)

科技巨頭動態

- NVDA:$200.04(-4.13%)

- AAPL:$294.30(-0.91%)

- MSFT:$373.94(+1.80%)

- GOOGL:$346.13(-0.98%)

- AMZN:$234.11(+0.57%)

- META:$562.20(-0.29%)

- TSLA:$381.61(-5.79%)

表現總結與驅動分析:科技巨頭整體承壓,納指顯著回調,主因存儲芯片傳聞與半導體板塊普跌(費城半導體指數大跌)。谷歌入選道指成分股更多為象徵性調整;個股分化明顯,TSLA 等受特定消息支撐,NVDA/GOOGL 等受產業鏈擔憂拖累。AI 需求長期邏輯未變,但短期高估值與傳聞放大波動,市場關注美光財報等催化劑。

加密市場股票合約總覽

24H總成交額:233.38億美元(+49.76%)

總持倉:50.23億美元(-6.82%)

24H總爆倉:4949.8萬美元

佔比:成交額 13.02%、持倉 4.73%、爆倉 8.85%

板塊持倉表現(主要板塊)

科技:26.06億美元

金融:1.58億美元

消費:8146萬美元

工業:3026萬美元

生物科技:1493萬美元

趨勢觀察:科技板塊仍佔據絕對主導地位,但市場整體持倉下降6.82%,顯示資金活躍交易的同時存在獲利了結或風險偏好下降跡象。

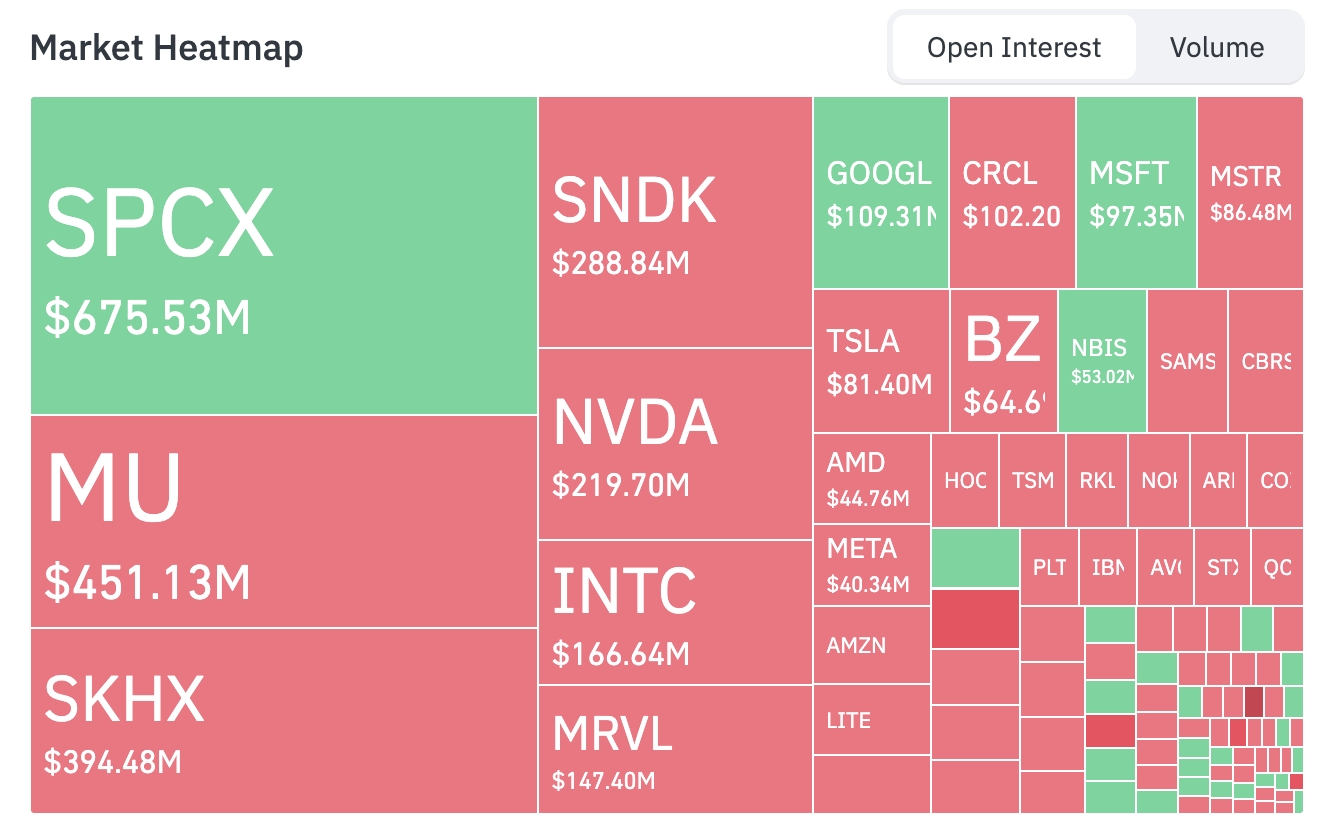

市場熱力圖(持倉為主)

頂級資產持倉排名(單位:億美元):

SPCX:6.75億—— 當前持倉規模最大

MU:4.51億

SKHX:3.96億

SNDK:2.89億

NVDA:2.20億

INTC:1.67億

MRVL:1.47億

GOOGL:1.09億

CRCL:1.02億

MSFT:0.97億

MSTR:0.86億

TSLA:0.81億

BZ:0.65億

資金流向方面,SPCX、GOOGL、MSFT、NBIS等標的出現增倉跡象;MU、SKHX、SNDK、NVDA、INTC、MRVL、CRCL、MSTR等標的則表現為減倉或資金流出。

板塊異動觀察半導體/存儲板塊顯著下跌(費城半導體指數跌約7-8%)

- 代表個股:美光科技(MU)、閃迪(WDC)等跌超13%,SK海力士(相關ADR)領跌,ARM、高通、西部數據、應用材料等跌幅在7-10%以上,英偉達(NVDA)跌約4%,AMD跌超5%。

- 驅動因素:多重利空疊加放大市場擔憂。首先,韓國多黨派國會議員聯合討論將股票未實現收益納入綜合徵稅體系的政策文件,直接觸發KOSPI熔斷,三星電子與SK海力士等權重股重挫,市場擔憂該政策若推進將打擊高估值科技投資熱情。其次,韓國媒體報道SK海力士正在放緩HBM4量產擴張節奏,並將資源轉向通用型DRAM,主要因英偉達下一代Rubin平臺生產預測持續下調。這一“小作文”迅速被彭博與CNBC等國際媒體轉載,交易員將矛頭指向AI高端存儲需求前景的不確定性。

深度分析:HBM作為AI訓練與推理的核心瓶頸資源,此前市場普遍預期供應緊張將支撐存儲巨頭高增長與毛利率擴張。但擴產放緩信號疊加英偉達需求指引調整,引發對2026下半年AI資本開支峰值是否提前或放緩的廣泛質疑。這種產業鏈傳導效應不僅打擊存儲板塊,還外溢至整個半導體生態,導致高估值AI硬件股出現集中獲利了結。短期內,板塊估值承壓明顯;中期來看,若美光等即將公佈的財報能提供積極指引(如HBM市佔提升或庫存健康),有望緩解部分悲觀情緒,但地緣政策不確定性與宏觀利率環境仍將制約反彈力度。投資者需密切跟蹤供應鏈實際出貨數據與大客戶資本開支計劃,以區分週期性波動與結構性機會。

三、美股個股深度解讀

1. Alphabet(GOOGL) - 入選道指成分股事件概述:標普道瓊斯指數公司正式宣佈,谷歌母公司Alphabet A類股(GOOGL)將被納入道瓊斯工業平均指數(道指),取代長期成員威瑞森通信。此次調整同時涉及其他指數變動,包括HoneywellAerospace納入標普500指數並繼續保留在道指,以及IES和Toast在標普中盤股指數的替換。Alphabet此前已於2022年完成1拆20拆分,顯著降低了股價過高對指數價格加權機制的扭曲風險。 市場解讀:多家機構指出,此次納入不僅是指數技術性調整,更深刻反映了美國企業格局從傳統電信向科技巨頭主導的結構性變遷。道指作為價格加權指數,Alphabet的權重將低於其在標普500或納斯達克100的市值加權影響力;跟蹤道指的被動資金規模相對有限,預計實際資金再平衡影響溫和,主要為象徵意義。不過,它標誌著藍籌指數終於全面擁抱AI與數字經濟時代龍頭。 投資啟示:短期市場反應或較為平淡,重點觀察資金流動與板塊情緒;長期而言,有助於提升Alphabet在傳統投資者中的配置吸引力,強化科技權重在藍籌組合中的地位,建議結合AI搜索與雲業務增長跟蹤其估值擴張潛力。

2. Cerebras Systems- 財報後重挫逾10%事件概述:AI芯片初創公司Cerebras Systems發佈2026財年第一季度業績,營收達1.943億美元,同比增長94%,但每股虧損0.22美元。業績公佈後股價大幅回落逾10%,延續半導體板塊整體疲軟態勢。 市場解讀:作為“英偉達挑戰者”,Cerebras在晶圓級引擎技術上展現創新優勢,但高增長伴隨持續虧損引發投資者對盈利兌現路徑與燒錢速度的擔憂。疊加SK海力士HBM擴產放緩及英偉達Rubin預期調整的產業鏈傳聞,整個AI硬件生態短期需求前景被質疑,放大板塊系統性回調壓力。 投資啟示:AI基礎設施競爭進入白熱化階段,短期盈利波動屬正常現象;長期看好其技術壁壘與垂直整合能力的投資者,可在回調中分步佈局,但需密切監控後續毛利率改善與大客戶落地進展,避免高估值風險。

3. SpaceX- 擬發行250億美元債券事件概述:SpaceX啟動首次公開債券發行計劃,擬籌資250億美元,債券期限覆蓋5年至30年不等。此舉旨在測試固定收益市場對其火箭製造、星鏈及AI相關宏偉藍圖的信心,目前已吸引近900億美元認購訂單。 市場解讀:投行人士認為,這是SpaceX未來更多融資交易的重要風向標。儘管當前科技股回調與利率環境承壓,但強勁認購顯示投資者對馬斯克旗下業務的長期增長潛力仍有信心,尤其星鏈規模化與潛在AI數據中心協同。銀行希望藉此建立良好市場印象,為後續再融資鋪路。 投資啟示:債券發行成功將進一步夯實公司估值基礎並優化資本結構;投資者應關注其與特斯拉可能的戰略協同(如合併討論),以及星鏈現金流對整體集團的支撐作用,適合配置長期航天與新興科技主題。

4. Micron Technology (MU) - 財報前瞻重點關注事件概述:存儲芯片巨頭美光科技(MU)將於美股盤後公佈最新季度業績,市場高度關注其HBM與DRAM業務在AI需求下的表現,以及庫存去化與毛利率恢復情況。此前板塊因SK海力士擴產放緩傳聞已出現顯著回調。 市場解讀:機構普遍預期,美光作為內存領域關鍵玩家,其業績將直接檢驗AI資本開支的真實落地強度。高帶寬內存(HBM)供應緊張背景下,若指引樂觀或庫存改善,將緩解市場對存儲需求峰值的疑慮;反之則可能進一步壓制半導體估值。分析師強調,需區分週期復甦與AI結構性增長的貢獻。 投資啟示:財報結果將成為板塊短期催化劑,建議關注HBM市佔率提升與毛利率指引;對看好內存週期上行的投資者而言,當前回調或提供戰略入場窗口,但需警惕宏觀與地緣變量干擾。

5. Microsoft(MSFT) - 威斯康星州數據中心投運事件概述:微軟宣佈其在美國威斯康星州芒特普萊森特的首座數據中心已全面投運,目前擁有近550名全職員工,並計劃2024-2028年間在該州超大規模項目投入47億美元。該設施於今年4月完成設備上線,是微軟AI與雲基礎設施擴張的重要里程碑。 市場解讀:機構認為,此舉凸顯微軟在AI基建領域的重金佈局,與Azure雲服務及OpenAI合作形成閉環。數據中心投運將提升算力供給能力,支撐企業級AI需求增長,但在高投入期仍需關注資本回報率與能源成本壓力。整體與科技巨頭AI資本開支趨勢一致。 投資啟示:長期利好雲與AI業務營收加速,建議跟蹤後續利用率與收入轉化效率;作為防禦性科技巨頭,MSFT在板塊波動中提供相對穩定性,適合核心持倉配置。

四、加密貨幣項目動態

1、紐約梅隆銀行(BNY)全球ETF主管Ben Slavin表示,資產管理者正加速推進代幣化ETF計劃,主要驅動力來自投資者需求以及害怕錯過區塊鏈金融早期機會的“FOMO”情緒。

2、美國眾議院以358票對32票通過住房立法,其中包含一項臨時禁止央行數字貨幣(CBDC)的條款,禁令將持續至2030年。該法案現已送交總統特朗普簽署。 此前消息, 美國參議院通過住房法案,包含四年美聯儲CBDC禁令 。

3、觀點:特朗普最新行政令或會加速後量子密碼學研發,使加密行業受益。

4、CryptoQuant建議Strategy公司暫停比特幣購買,優先重建現金儲備。他建議Strategy應暫停購幣直至現金儲備和股息覆蓋修復,並建立系統性擇時模型,避免“總是在局部高點買入”的市場印象,同時應在未來牛市制定減持框架以兌現收益、降低槓桿並儲備現金用於下跌週期。Moreno強調,當前Strategy持有比特幣未實現虧損約106億美元,強制出售將大規模兌現虧損並損害股東價值,公司可通過提高股息率或發行MSTR股票來傳遞履約能力。

5、SpaceX正著手進行其首次債券發行,計劃籌資250億美元;此舉旨在測試固定收益投資者對埃隆·馬斯克為公司未來制定的宏偉藍圖的信心。

6、以太坊基金會(EF)宣佈完成組織重組,將員工規模縮減約20%,共有54名員工離職,並新設五大業務集群:協議層、接入層、用戶層、社區層和機構層。

五、今日市場日曆

數據發佈時刻表

重要事件預告

6月24日(週三)

- 美國經濟數據:5月新屋銷售、領先指標等。

- 美股財報:Micron Technology (MU) 盤後重磅公佈(存儲芯片龍頭,AI服務器HBM需求關鍵驗證);攜程集團 (TCOM)等。★★★★

- 其他重點:英偉達 (NVDA) 股東大會(太平洋時間上午9:00,聚焦Blackwell與Vera架構產能爬坡、AI基礎設施展望)。

6月25日(週四)

- 美國經濟數據:5月PCE物價指數(美聯儲最青睞通脹指標,核心PCE預期環比+0.3%);Q1 GDP終值(預期維持1.6%);耐用品訂單、初請失業金人數等(數據密集日)。★★★★

- 美股財報:黑莓(BB)財報 盤前

6月26日(週五)

- 美國經濟數據:密歇根大學消費者信心指數終值;美聯儲官員講話(威廉姆斯、卡什卡利等)。

機構觀點: 知名投行分析師認為,儘管昨日納指因半導體回調承壓,但道指相對堅韌,反映市場對非科技藍籌的支撐。美國與伊朗緊張緩和利好能源穩定,油價短期下行但長期需求仍存。加密市場隨風險資產波動,ETF 小幅流入提供緩衝。整體而言,AI 長期敘事未改,分析師上調標普目標至8000+點區間,建議關注財報季催化與宏觀數據對估值壓力的驗證。高估值板塊短期波動加大,但機構仍看好科技與加密的結構性機會。

免責聲明:以上內容由AI搜索整理,人工僅作驗證發佈,不作為任何投資建議。文中數據不可避免存在偏差,請以市場即時數據為準。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News