史上最⼤ IPO 深度研究:SpaceX / xAI 估值邏輯、被動買盤結構與代幣化⼊場路徑

TechFlow Selected深潮精選

史上最⼤ IPO 深度研究:SpaceX / xAI 估值邏輯、被動買盤結構與代幣化⼊場路徑

當前最具性價⽐的液態⼊場點是 Bitget preSPAX,定價$650,隱含估值$1.54T,低於所有可⽐參照。

作者:Bitget

SpaceX 在 2025 年實現$155 億營收、$80 億 EBITDA,Starlink 是當前最盈利的全球衛星⽹絡。合併 xAI 後,公司同時擁有發射能⼒、全球低軌帶寬和 AI 推理能⼒——三者構成軌道數據中⼼戰略的完整閉環。$1.75T IPO⽬標定價在基本⾯上有⽀撐,且指數納⼊機制將在上市後形成持續性結構買盤。當前最具性價⽐的液態⼊場點是 Bitget preSPAX,定價$650,隱含估值$1.54T,低於所有可⽐參照。

SpaceX 是什麼:三條護城河,⼀個垂直閉環

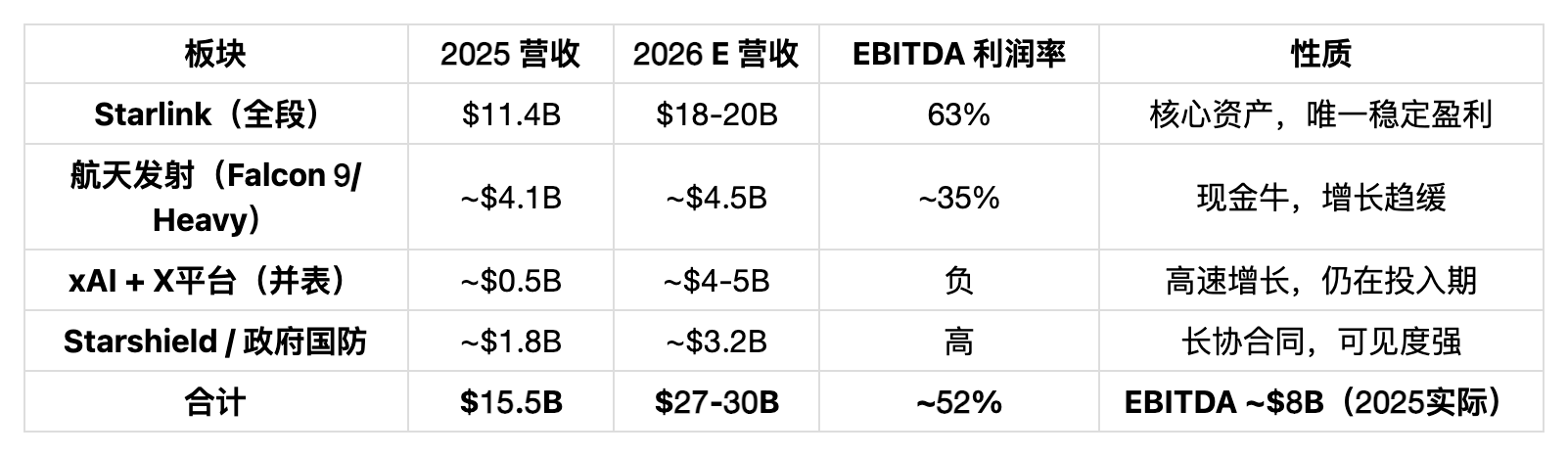

SpaceX 的業務不能⽤單⼀框架理解。它同時是⽕箭公司(全球商業發射市佔>60%)、衛星運營商(Starlink⽤戶 9M+,覆蓋 100+國家)、國防承包商(Starshield、Space Force 合同),以及⾃2026 年 2⽉起,AI 公司(xAI 全資並表)。這四個⾝份不是並列,⽽是有明確的戰略依賴關係。

Falcon 9 是現⾦⽜,不是增長引擎。2025 年約 130 次發射,單次商業報價$67M-$97M,市場份額超 60%。但這個業務的增長已接近天花板,且 Starship 成熟後將從內部形成競爭。其價值在於持續產⽣的現⾦流⽀撐整個公司的資本開⽀。

Starlink 是當前的核⼼資產。2025 年營收$114 億,EBITDA 利潤率 63%,是全公司唯⼀可以獨⽴⽀撐估值的業務單元。⽤戶從年初 4.5M 增⾄年底 9M+,2026 年 2⽉突破 10M。收⼊結構分為三層:消費級寬帶($120/⽉)、企業/海事/航空($5,000+/⽉)、政府國防(Starshield,長協合同)。Quilty Space 預測 2026 年 Starlink 全段營收達$200 億,EBITDA 約$140 億。這個預測基於 D2C(直連⼿機)的規模化和企業端的持續滲透,並⾮激進假設。

xAI 是平臺溢價的來源,⽽⾮估值泡沫。並表後,SpaceX 獲得 64M MAU 的 Grok⽤戶基礎、X 平臺$33 億+的⼴告和訂閱 ARR,以及馬斯克對 AI 算⼒戰略的完整佈局。換股⽐率 0.1433 意味著 xAI 以$250B 估值並⼊——這筆價格在與 Anthropic($615 億/$30 億 ARR)、OpenAI($1570 億/$110 億 ARR)對⽐後,其溢價來源於 X 平臺收⼊⽀撐和 Grok 的⾼速增長,⽽⾮純敘事。

頻譜和軌道資源是隱形資產,不在財務報表⾥體現。2025 年$170 億收購 EchoStar 頻譜資產,為 Direct-to-Cell 鎖定了運營資質。FCC 頻譜使⽤權從先到先得已改為競價配置,SpaceX 的提前佈局在監管趨嚴背景下構成競爭壁壘。Space Force PLEO 合同上限$130 億/10 年、五⾓⼤樓烏克蘭軍事通信合同$5.37 億——政府訂單的戰略不可替代性遠⾼於商業價值。

軌道數據中⼼:當 AI 的瓶頸從算⼒變成電⼒

AI 發展在 2025-2026 年遭遇的第⼀個硬約束不是芯⽚,是電⼒。美國輸電⽹建設週期長達 10-15 年,配電基礎設施嚴重滯後,數據中⼼選址越來越受制於電⽹容量,⽽不是地理位置或勞動⼒。黃仁勳、 Sam Altman 在多個場合都提及這⼀瓶頸——這不是抱怨,⽽是資本配置決策的約束條件。

軌道數據中⼼(ODC)的邏輯起點是物理約束的解除,⽽不是⼯程炫技。在地球同步軌道或低軌道部署計算節點,可以繞開地⾯電⽹的三個核⼼約束:電⼒容量、散熱、以及數據主權合規。

Google2025 年論⽂的核⼼發現:若 LEO 發射成本降⾄$200/公⽄以下,軌道數據中⼼能源成本為$810-$7,500/kW/年,與地⾯數據中⼼$570-$3,000/kW/年處於同⼀量級,經濟可⾏性閾值已被觸及。Starship⽬標成本:$100/公⽄。

太空能源密度顯著⾼於地⾯。地球同步軌道接收的太陽輻照約為地⾯峰值的 1.4 倍,且⽆⼤⽓削減,近地軌道理論上可實現 24⼩時不間斷髮電(對⽐地⾯光伏每⽇有效發電時間不⾜4⼩時)。散熱依賴真空輻射散熱⽽⾮機械冷卻,熱管理系統可以針對軌道環境專項設計,不依賴地⾯空調基礎設施。

技術可⾏性已有實證,不是假設。Google 2025 年使⽤V6e Trillium 雲端 TPU 搭配 AMD 服務器,完成了總劑量效應(TID)和單粒⼦事件(SEE)測試。結論是:除 HBM 在 2krad(Si)劑量下出現短暫失序外,端到端計算全程正常。2krad 已是要求的 3 倍下限,意味著商⽤AI 芯⽚在適當屏蔽下具備在軌運⾏能⼒。這是 Google Research 級別的論⽂,不是馬斯克的 PPT。

SpaceX 已經在⾏動。2025 年底向 FCC 提交申請,規劃涵蓋 100 萬顆衛星的軌道數據中⼼系統。馬斯克公開表⽰2-3 年內開始發射 AI 衛星。SpaceX 同步佈局⼤規模太陽能製造,產能⽬標 100GW,為軌道光伏陣列的⼤規模部署準備供應鏈。

當前⾯臨的⼯程挑戰是真實的,需要具體說明:

上述每⼀項挑戰,在原理上都有已知的⼯程解法,沒有任何⼀項依賴未發現的物理規律。與 2015 年前的可復⽤⽕箭技術相⽐,當時質疑者認為回收⼀級助推器"原理上可⾏,⼯程上不切實際"——SpaceX 在 2016 年完成了海上回收,2017 年開始實際復⽤。ODC⾯臨的⼯程挑戰複雜度更⾼,但 SpaceX 掌握的資源也遠⾮2015 年可⽐:全球最⼤規模的衛星星座運營經驗、全球最低成本的發射體系、以及 xAI 並表後的 AI⼯程能⼒。

更關鍵的是唯⼀性。沒有第⼆家公司同時具備:⼤規模低成本發射能⼒(Starship)、覆蓋全球的低軌帶寬⽹絡(Starlink 6000+衛星)、AI 模型和推理能⼒(xAI/Grok)、以及在軌運營經驗(數千顆衛星的實時管理)。亞馬遜有 Kuiper 和 AWS,但發射能⼒依賴第三⽅,成本不可控。⾕歌沒有發射能⼒,以 5%股東⾝份戰略綁定 SpaceX。這個組合的護城河不是技術優勢,⽽是垂直整合帶來的不可複製性。

ODC 在當前估值中的權重應被理解為實值期權,⽽⾮主營業務貼現。SpaceX 即使 ODC 永遠⽆法落地,Starlink 的現⾦流也⾜以⽀撐$1T+的估值。ODC 是估值向$1.75T 乃⾄更⾼空間演進的期權價值來源,⽽期權的特性是:時間越短、技術成熟度越⾼,期權價值越確定。

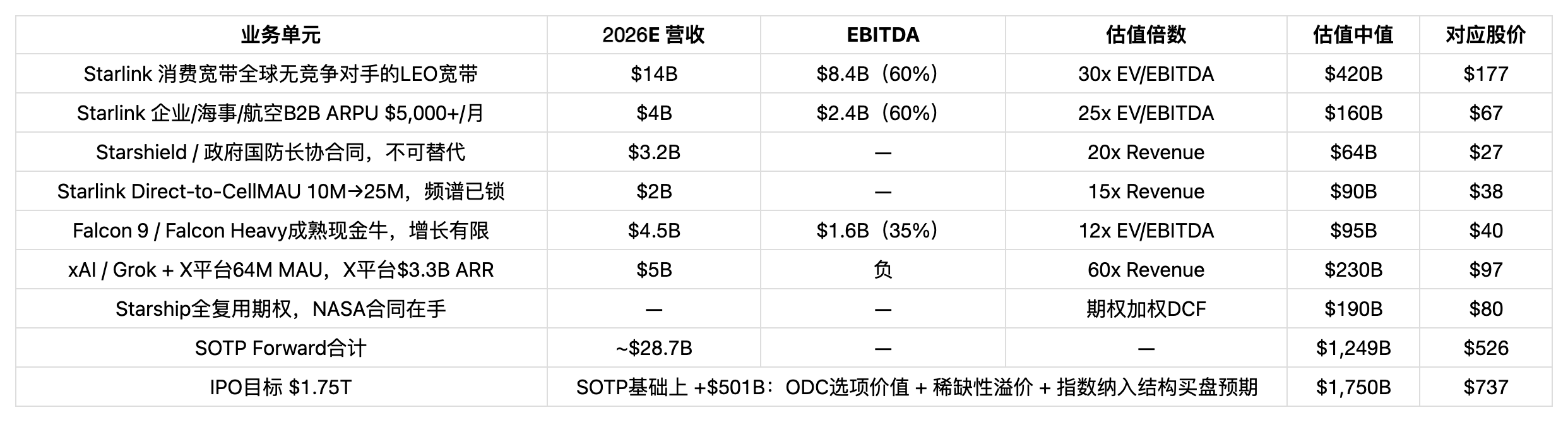

分部估值:$1.75T 是否有基本⾯⽀撐

$1.75T 對應$737/股,相對合並錨點$527 有 40%溢價。以下 SOTP 以 2026 年預期財務數據為基礎進⾏前向估值,⽬標是評估 IPO 定價是否在合理區間,⽽不是重申合併時的歷史錨點。

xAI 以 60x Revenue 定價依據:Anthropic $615 億/$30 億 ARR(20x),OpenAI $1570 億/$110 億 ARR(14x),xAI 增速更⾼且有 X 平臺現⾦流託底,60x 是合理上限。Starship 期權$190B 假設:30%概率實現全復⽤商業化,成功情景下市值貢獻$630B,折現後$190B。

SOTP Forward 中值$1.25T($526/股),與合併錨點完全吻合——這說明合併定價錨定的是基本⾯估值,⽽⾮溢價。IPO⽬標$1.75T 在 SOTP 基礎上額外定價約$5000 億,需要三類⽀撐:

第⼀,ODC 實質期權價值。如果 Starship 將發射成本降⾄$100/公⽄,ODC 經濟可⾏性已在 Google 論⽂中被驗證。市場歷史上對壟斷級別的平臺基礎設施(AWS、Starlink 本⾝)給予的期權溢價,往往在實現前 5-7 年就已反映在估值⾥。$300 億-$500 億的 ODC 期權溢價不激進。

第⼆,市場稀缺性溢價。SpaceX 是唯⼀同時兼備航天基礎設施、全球通信⽹絡和 AI 能⼒的公開可投資標的。這種稀缺性在歷史上總是對應額外溢價。Palantir(政府數據 + AI)長期享有 40-70x Revenue,並⾮因為成長速度,⽽是因為沒有替代品。

第三,結構性被動買盤的遠期貼現。這個部分在下⼀節詳細展開,但核⼼邏輯是:被動指數納⼊將在上市後製造數百億美元的強制買單,市場在 IPO 定價時會將這部分⽀撐提前折⼊。

綜合判斷:$1.75T 在 2026E 前向估值框架下可辯護,溢價部分有明確來源,不是隨意給出的。$2.0T 的⾼端⽬標需要 Starlink 2026E 超預期或 ODC 加速,概率低於基準情景。

上市後為什麼不是⾼點: 被動基⾦的結構性買盤機制

主動管理的投資者可以選擇不買,但被動指數基⾦不⾏。當 SpaceX 進⼊Nasdaq 100 和標普 500,追蹤這些指數的所有基⾦必須同步配置,沒有例外、沒有時機選擇。這是 SpaceX 上市後不同於普通 IPO 的關鍵結構差異。

納斯達克在 2026 年 Q1 通過了 SR-NASDAQ-2026-004 規則修訂(5⽉1⽇⽣效):對於市值進⼊Nasdaq 100 前 40 名的新上市公司,上市第 7 個交易⽇觸發評估,第 15 個交易⽇強制納⼊。SpaceX 以$1.75T 市值進⼊全球前五,沒有任何理由不觸發。

新規還引⼊了低流通量乘數:當公眾流通量低於 20%,指數權重計算應⽤最⾼5 倍乘數。若 SpaceX 保持控制權,僅向市場釋放 5%流通股,則指數權重按 25%的等效流通市值計算。這意味著追蹤 QQQ(規模$3725 億)等基⾦的配置需求,可能遠超實際流通股總量。

1. IPO 掛牌(預計 2026 年 6⽉)

以$1.75T 在 Nasdaq 掛牌。散戶配額 30%(史上最⾼)。⻢斯克保留絕⼤多數股權以維持控制權,公眾流通量極低。

2. 第 7 交易⽇:指數納⼊評估觸發

市值全球前五,Nasdaq 100 前 40 評估毫⽆懸念通過。低流通量乘數機制激活,等效權重被放⼤⾄實際流通的 5 倍。

3. 第 15 交易⽇:全部被動基⾦同步強制買⼊

QQQ、QQQM 及所有 Nasdaq 100 追蹤基⾦同步執⾏配置指令。與此同時,為騰出資⾦,必須同步賣出 NVDA、 AAPL、MSFT 等約$1000 億的現有權重股。Steve Sosnick(Interactive Brokers):"所有⼈同時買,到時候誰是⾃然的賣⽅?"

4. 5 個⽉後:鎖定期結束,價格底託已築

內部⼈⼠180 天鎖定期屆滿時,指數基⾦已在較⾼價格完成建倉。被動買盤形成結構性價格⽀撐,內部⼈⼠得以有序減倉。這不是操縱,這是機制。

特斯拉的歷史參照:2020 年 11 月納入標普 500 消息公佈後,特斯拉股價在入指前 30 天上漲 57%。入指當時估值相當於全球 9 大車企市值之和,PE 數百倍。入指後 6 個月,股價下跌約 10%——但那是估值本身過於極端的問題,而非指數納入機制的問題。SpaceX 的基本面支撐顯著強於 2020 年的特斯拉,且 EBITDA 為正。

Apollo⾸席經濟學家 Torsten Slok 估計,SpaceX 和 OpenAI 同期上市的情況下,標普 500 最⼤10 只股票合計權重將從約 40%升⾄近 50%。這種集中化趨勢的結果是:指數基⾦實質上成為超級權重股的放⼤器,⽽SpaceX 是未來數年最重要的新成分。

⾕歌持有 SpaceX 約 5%股權,按$2T 估值超過$1000 億。⾕歌不是被動持有⼈——它在 2025 年與 SpaceX 簽署長期數據回傳和邊緣計算協議,已上線"Anthos Space Edge"預覽版,將 AI 推理任務路由⾄最近的低軌衛星覆蓋區。SpaceX 的軌道資產正在被納⼊⾕歌雲⽣態的物理底層,這種綁定為上市後的估值提供了戰略背書。

上市前⼊場:三個價格發現渠道與定價分析

當前市場上有三個渠道提供 SpaceX 的預市場敞⼜。核⼼錨點:$526.7/股 = $1.25T(合併定價), 23.74 億股總股本。以下對每個渠道的定價、結構和上⾏空間進⾏分析。

BITGET IPO PRIME·代幣化·推薦preSPAX$650隱含估值$1.54T·4⽉21⽇上線距IPO⽬標低端+13.4%距IPO⽬標⾼端+29.7%Republic背書,參考指數掛鉤SpaceX公開交易後表現。$650是當前所有可交易渠道中最低的⼊場價格,低於Hiive私⼈股權($663)和PreStocks代幣($709),且⽆需合格投資者資質。經濟敞⼝在SpaceX上市後直接追蹤公開市場價格。

真實股權·僅合格投資者Hiive$663隱含估值$1.57T·100+活躍委託距IPO⽬標低端+11.2%距IPO⽬標⾼端+27.1%真實股權轉讓,流動性最好的私⼈股權平臺。3-5%⼿續費,鎖定期視持股結構⽽定。價格⾼於preSPAX$13,但賦予直接股東權利。僅限合格投資者。

合成資產·SOLANA鏈PreStocks$709隱含估值$1.68T·ATH$884(1/29)距IPO⽬標低端+3.9%距IPO⽬標⾼端+18.9%市值$470萬,⽇成交$84萬,流動性極差。定價已⾼於preSPAX$59,距IPO低端僅4%。曾在1⽉29⽇達到$884,隱含$2.10T,隨後回調⾄當前位置。價格不反映基本⾯,反映Solana鏈上的⼩圈⼦情緒。

定價結論:preSPAX$650 是三個渠道中唯⼀同時滿⾜"定價最低"和"流動性可接受"的選項。相⽐Hiive:便宜$13(-2%),⽆需合格投資者資質。相⽐PreStocks:便宜$59(-8.3%),上⾏空間多出 9.5 個百分點,流動性更有保障(Republic 背書 vsSolana 鏈⾃發代幣)。IPO 後,preSPAX 的結算參考 SpaceX 公開市場價格,經濟收益路徑清晰。

情景分析與關鍵假設

悲觀情景$421—$527

$1.0T—$1.25TStarship持續失敗,xAI企業API2026E未達$15億,⻢斯克政治⻛險影響政府合同續簽,宏觀收緊導致IPO折價定價。估值迴歸SOTP基本⾯,Starlink$11.4B營收仍⽀撐$1T地板。從preSPAX$650計算:下⾏約-20%⾄-30%。

樂觀情景$843—$950

$2.0T—$2.25TStarlink超預期達$200億,Starship在路演期間完成全復⽤⾥程碑,ODC⾸個商業合同公佈,散戶情緒疊加被動買盤共振。從preSPAX$650計算:上⾏約+30%⾄+46%。

主要下⾏⻛險:① Starship 發⽣重⼤事故(概率影響最⼤);② ⻢斯克與特朗普關係持續惡化影響政府合同;③ Nasdaq 指數規則修訂在國會層⾯遭到挑戰;④ 宏觀環境急劇收緊導致整體 IPO 市場關閉。以上⻛險獨⽴發⽣的概率均相對有限,但疊加發⽣時影響顯著。

本報告為內部研究參考,不構成投資建議。代幣化產品(preSPAX、PreStocks)不賦予股東權利、⽆投票權、⽆分紅權,經濟收益掛鉤參考指數,結算機制依賴平臺信⽤。私⼈股權(Hiive)僅限合格/認證投資者,⼿續費 3-5%,鎖定期視持股結構⽽定。SpaceX S-1 處於保密審查階段,IPO 估值、時間、發⾏結構均可能發⽣變化。TRL(技術成熟度)評級為研究員獨⽴判斷,僅供參考。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News