AI 收入五年翻 100 倍?高盛為 SpaceX IPO 畫了一張 3220 億美元的餅

TechFlow Selected深潮精選

AI 收入五年翻 100 倍?高盛為 SpaceX IPO 畫了一張 3220 億美元的餅

高盛畫的餅能否兌現,市場很快就會給出第一輪判決。

作者:克洛德,深潮 TechFlow

深潮導讀:高盛向潛在投資者展示預測稱,SpaceX 旗下 AI 業務收入將從 2025 年的 32 億美元飆升至 2030 年的 3220 億美元,增長約 100 倍。這份預測出自 SpaceX IPO 的主承銷商之手,而該業務 2025 年實際運營虧損高達 64 億美元。晨星同期給出的公允價值僅 7800 億美元,不到 IPO 目標估值的一半。

SpaceX IPO 路演本週正式啟動,高盛作為主承銷商向潛在投資者拋出了一組令人瞠目的數字。

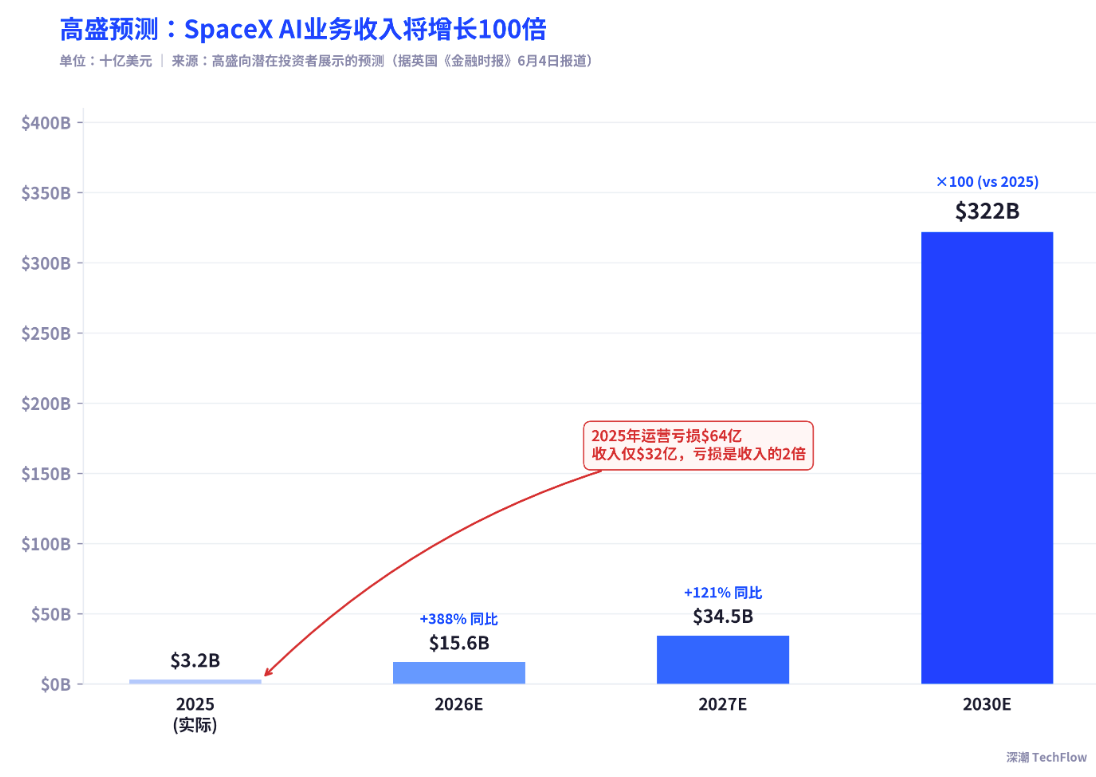

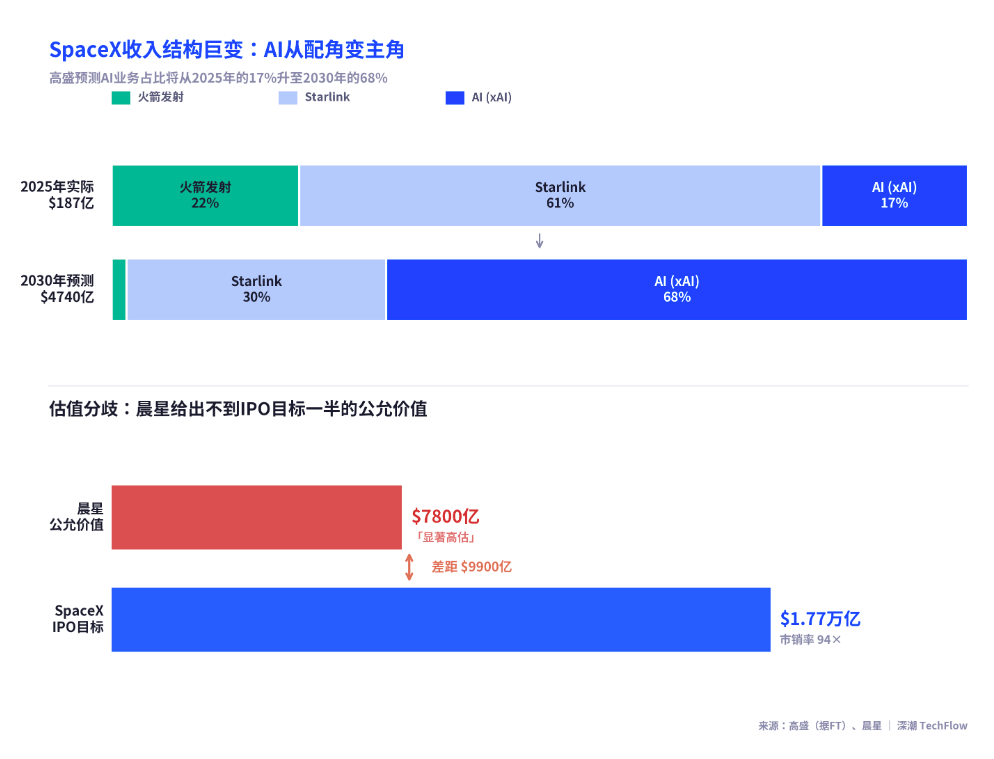

據英國《金融時報》6 月 4 日報道,高盛預計 SpaceX 旗下 AI 業務(即合併後的 xAI 部門)收入將從 2025 年的 32 億美元飆升至 2030 年的 3220 億美元,五年增長約 100 倍。高盛同時預測 SpaceX 總收入將從 2025 年的 187 億美元增至 2030 年的 4740 億美元。這些數字出現在路演材料中並非偶然:SpaceX 計劃於 6 月 12 日在納斯達克上市,發行價每股 135 美元,目標估值 1.77 萬億美元,融資 750 億美元,如果成功將成為有史以來規模最大的 IPO。

但問題在於:給出這份預測的高盛,同時也是這筆交易的主承銷商。而 xAI 在 2025 年的運營虧損高達 64 億美元,收入僅 32 億美元,虧損是收入的兩倍。

高盛的增長路徑:從 32 億到 3220 億

據路透社援引知情人士信息,高盛預計 SpaceX AI 業務收入 2026 年同比增長 388%至 156 億美元,2027 年達到 345 億美元,到 2030 年達到 3220 億美元。如果這一預測兌現,AI 將佔 SpaceX 2030 年總收入的 68%,遠超 Starlink 衛星互聯網業務預計的 1440 億美元和火箭發射業務的 83 億美元。

這意味著,高盛要求投資者相信一個 2025 年收入僅 32 億美元、虧損 64 億美元的 AI 部門,將在五年內成長為收入規模超過當前全球絕大多數科技巨頭的業務線。作為參照,Meta 2025 年全年收入約 1640 億美元。

高盛預測的關鍵假設是 AI 基礎設施的大規模商業化。SpaceX 的 S-1 招股書中將 xAI 業務的潛在市場規模(TAM)定義為 26.5 萬億美元,接近美國 2025 財年 GDP。這個數字的意義在於:它不是一個產品級別的市場定義,而是將「所有可被 AI 替代或增強的經濟活動」都納入了計算範圍。

承銷商預測的利益衝突:高盛既是裁判又是球員

高盛在這筆交易中扮演的角色值得審視。據 CNBC 報道,高盛是 SpaceX IPO 的主承銷商(lead underwriter),摩根士丹利、美國銀行、花旗和摩根大通也參與了這筆交易。作為主承銷商,高盛的核心職責是幫助 SpaceX 以最優條件完成發行。

據 FactSet 數據,按 1.77 萬億美元估值和 2025 年 187 億美元收入計算,SpaceX 的市銷率約為 94 倍。作為對比,標普 500 指數的整體市銷率約為 3.38 倍;特斯拉 2025 年底的市銷率約為 16.73 倍。換言之,SpaceX 的定價是特斯拉的近 6 倍,標普 500 的近 28 倍。

要為這個定價找到合理性,承銷商必須向投資者證明收入將出現爆發式增長。而一份「五年 100 倍」的預測,恰好完成了這個論證閉環。

xAI 的財務現實:虧 64 億、燒 200 億

據 SpaceX S-1 文件披露,xAI/AI 業務 2025 年實現收入 32 億美元,但運營虧損高達 64 億美元。虧損的主要來源是 AI 基礎設施的大規模資本支出:2025 年全年 AI 資本開支約 127 億美元,2026 年一季度單季達到 77 億美元,年化運行率超過 300 億美元。

收入結構方面,據 TechCrunch 報道,xAI 2025 年 32 億美元收入中,「AI 解決方案和基礎設施收入」約 4.65 億美元(含 3.65 億美元 X 和 Grok 訂閱收入、8800 萬美元數據授權收入),廣告收入約 1.16 億美元。剩餘收入的大頭來自算力出租,最大客戶正是 Anthropic。

據 SpaceX S-1 文件,Anthropic 已簽署協議,每月支付 12.5 億美元租用 xAI 位於孟菲斯的 Colossus 1 超算集群(約 22 萬塊 Nvidia GPU,300 兆瓦功率),合同期至 2029 年 5 月,總額超過 400 億美元。不過合同設有 90 天通知終止條款,任一方均可退出。

用戶數據層面,截至 2026 年 3 月,X 平臺月活用戶約 5.5 億,其中約 1.17 億使用 Grok AI 功能,付費訂閱用戶約 630 萬(包括約 440 萬 X Premium 用戶和約 190 萬 SuperGrok 用戶)。付費滲透率不足 X 用戶總數的 1%。

晨星的冷水:公允價值僅 7800 億,不到 IPO 目標的一半

就在高盛向投資者兜售「AI 增長故事」的同一周,獨立研究機構晨星(Morningstar)給出了截然不同的判斷。

據 CNBC 6 月 3 日報道,晨星分析師 Nicolas Owens 將 SpaceX 的公允價值估算為 7800 億美元,不到 IPO 目標估值 1.77 萬億美元的一半。晨星的現金流折現模型對核心業務(火箭發射+Starlink)的估值約為 6110 億美元,AI 業務僅貢獻約 1700 億美元(基於概率加權情景分析)。

Owens 直言,他認為 Grok 並非當前領先的 AI 實驗室之一,並指出該 AI 業務的未來依賴軌道數據中心等未經驗證的技術。晨星對 AI 業務進行了三種情景模擬:最樂觀情景下 AI 基礎設施可創造約 1.3 萬億美元價值,但發生概率僅 7%;擱淺情景概率高達 43%,將損毀超過 810 億美元價值。

晨星還表示,短期內由於流通股佔比低且承銷商陣容強大,股價可能上行甚至飆升,但「長期投資者將有機會以更大的安全邊際買入」。

市場分歧的核心:你在買火箭公司還是 AI 公司?

高盛與晨星的萬億美元估值差距,本質上是兩種敘事的碰撞。

高盛的敘事是:SpaceX 不再是一家火箭公司,而是一家 AI 基礎設施公司,擁有獨一無二的軌道部署能力。S-1 文件顯示,SpaceX 已申請發射多達 100 萬顆太空數據中心衛星,最早 2028 年開始部署。如果軌道算力成為現實,SpaceX 將擁有其他 AI 公司無法複製的物理基礎設施優勢。

晨星的敘事是:Starlink 和火箭發射才是 SpaceX 的核心資產,且已被合理定價。AI 業務目前虧損嚴重、用戶付費率極低、面臨 OpenAI 和 Anthropic 的激烈競爭,軌道數據中心在科學和經濟可行性上仍存在高度不確定性。

據 Al Jazeera 報道,SpaceX 2025 年淨虧損 49 億美元,2026 年一季度淨虧損 43 億美元,累積虧損已達 413 億美元。IG 分析師 Yip 將 SpaceX 與特斯拉上市時類比:特斯拉 2010 年上市時同樣是一家虧損企業,在 2013 年首次實現盈利後股價才真正起飛。SpaceX 的投資者正在做類似的賭注,只不過賭注規模大了幾個數量級。

SpaceX 路演已於 6 月 4 日啟動,預計 6 月 11 日定價,6 月 12 日在納斯達克掛牌交易,股票代碼 SPCX。高盛畫的餅能否兌現,市場很快就會給出第一輪判決。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News