SpaceX 路演全解讀:人類史上最大 IPO,要把 GPU 送上太空

TechFlow Selected深潮精選

SpaceX 路演全解讀:人類史上最大 IPO,要把 GPU 送上太空

把 AI 計算搬進太空,只有我們能做到這一點。

撰文:小餅,潮向研究

6 月 4 日,SpaceX 正式啟動 IPO 路演。62 頁 PPT,555.6 百萬股,每股$135,募資$750 億,目標估值$1.75 萬億。如果一切按計劃推進,6 月 11 日定價,6 月 12 日在納斯達克掛牌交易,代碼 SPCX。

這將是人類資本市場史上最大的一次 IPO,超過沙特阿美,超過阿里巴巴,超過一切。

高盛、摩根士丹利、美銀、花旗、摩根大通五大投行聯合承銷,21 家機構參與分銷。馬斯克本人鎖定期 366 天,其他內部人士的解鎖從 2026 年 Q2 財報後開始分批釋放,Fidelity 向所有持有$2000 以上賬戶的散戶開放認購。

路演 PPT 的內部代號是 Project Apex,從內容看,這個代號名副其實。

三根支柱:太空、連接、AI

SpaceX 在路演中把自己定義為“唯一一家同時建設太空、連接和 AI 三大基礎設施的公司”。這不是營銷話術,從財務數據看,三個業務板塊的增長曲線、盈利特徵和資本需求完全不同,構成了一個極度複雜的投資標的。

太空:地基

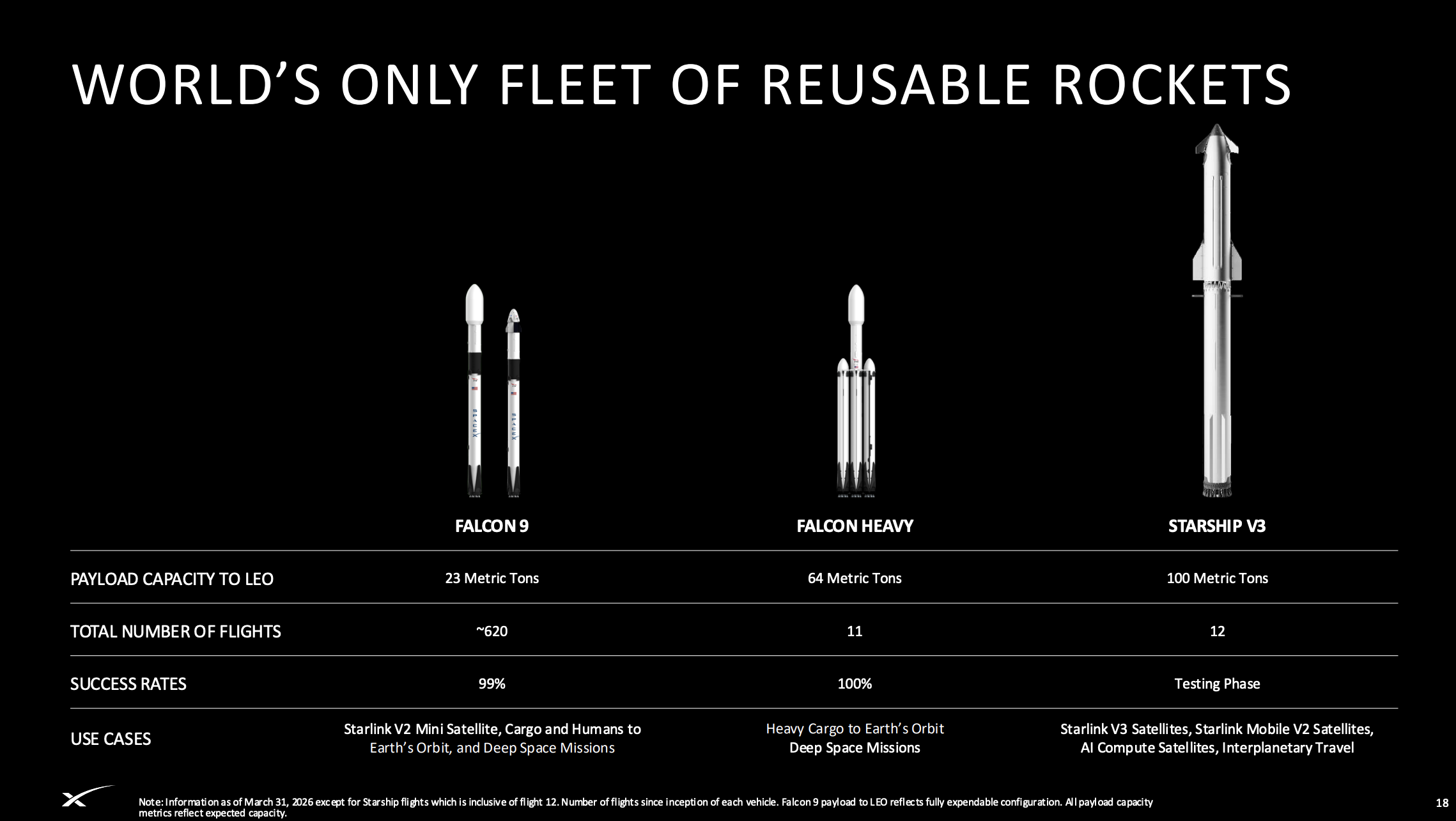

2025 年,SpaceX 完成 165 次 Falcon 系列發射,只用了 8 個新制造的助推器。火箭複用技術已經從實驗階段進入工業化生產,直接推動發射成本從行業歷史均價$18,500/公斤降至 Falcon 9 的$2,700/公斤和 Falcon Heavy 的$1,400/公斤,Starship V3 的目標是在此基礎上再降 99%以上。

全球軌道質量的 80%以上由 SpaceX 運送。2023 年這個數字是 65%,2021 年是 45%。這種市場集中度,在任何基礎設施行業中都極為罕見。

但太空業務本身的財務表現並不亮眼。2025 年營收$41 億(僅含外部客戶,不計內部衛星發射),同比增長僅 8%。更關鍵的是,Starship 的研發投入在 2025 年達到$30 億,直接把太空板塊的經營利潤拖入虧損$6.57 億。經調整 EBITDA 從 2024 年的$12 億降至 2025 年的$7 億。

太空業務的價值不在於它自己賺多少錢,而在於它為其他兩個板塊提供了成本遠低於競爭對手的部署能力。每一次 Starlink 衛星發射、每一次未來的軌道 AI 衛星部署,都建立在 Falcon 和 Starship 的成本曲線之上。

Starlink:印鈔機

Starlink 是 SpaceX 真正的估值錨。

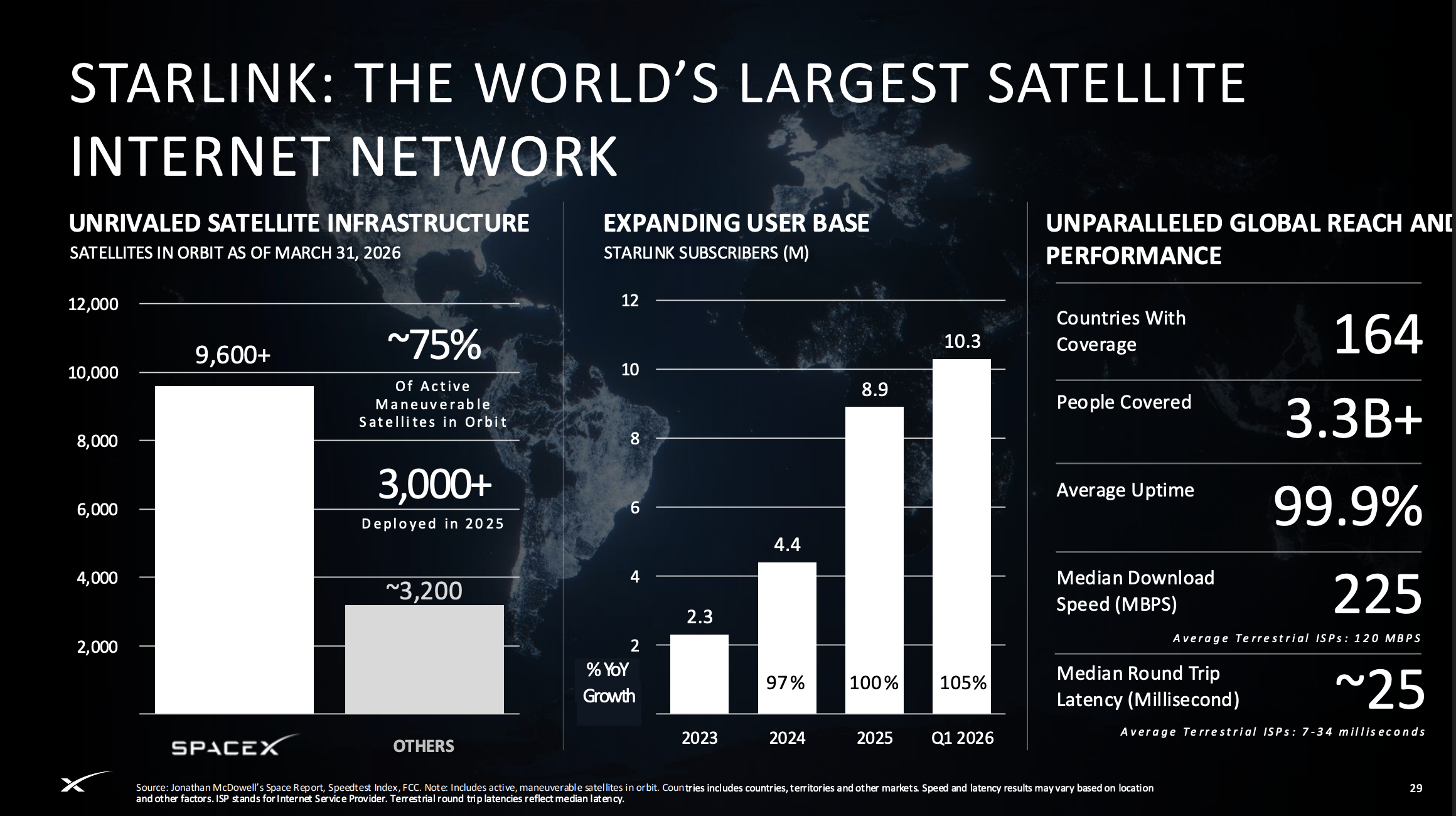

2023 年 230 萬用戶,2024 年 440 萬,2025 年 890 萬,2026 年 Q1 已達 1030 萬。覆蓋 164 個國家和地區,中位下載速度 225Mbps,中位延遲約 25 毫秒,平均在線率 99.9%。在全球所有可機動衛星中,Starlink 佔約 75%。

財務數據更直接:Starlink 2025 年營收$114 億,同比增長 50%,經調整 EBITDA 達到$72 億,經營利潤$44 億。這是 SpaceX 唯一一個持續盈利的板塊,且利潤率還在擴張。

路演 PPT 中透露了一個關鍵技術升級:V3 衛星。每顆 V3 衛星帶寬 1024Gbps,是當前 V2 衛星的 10 倍以上。用 Starship 發射 V3 衛星,每次可搭載 60 顆,單次發射增加 61,000Gbps 網絡容量,是當前 Falcon 9 發射 V2 衛星的 20 倍以上。

V3 衛星計劃 2026 年下半年開始在 Starship 上部署。如果 Starship 按期實現運營級別的可複用,Starlink 的帶寬擴容速度將出現數量級的躍升,進一步拉開與所有競爭對手的差距。

Starlink Mobile(衛星直連手機)也值得關注。目前已部署約 650 顆第一代移動衛星,覆蓋約 19 億人口,與約 30 家移動運營商建立合作,包括 2025 年宣佈的與美國航空的機上連接協議。第二代移動衛星計劃 2027 年在 Starship 上部署,屆時將提供 5G 級別的速度和語音服務。SpaceX 還在 2025 年簽署協議,以$65MHz 的價格收購 EchoStar 的美國及全球移動衛星頻譜牌照,預計 2027 年 11 月完成。

路演 PPT 給出的連接業務 TAM(潛在市場規模):$1.6 萬億(寬帶$870B + 移動$740B)。按目前的增長軌跡,這個 TAM 的滲透率還很低。

AI:燒錢黑洞,還是萬億賭注?

2026 年 2 月,SpaceX 以全股票交易完成了對 xAI 的收購,合併後估值$1.25 萬億。這筆交易是理解 SpaceX $1.75 萬億 IPO 估值的關鍵變量,也是最大的爭議來源。

合併後的 AI 業務包含三個組成部分:

一是算力基礎設施。Colossus I 和 Colossus II 合計算力功率達 1GW,號稱全球最大的連貫超級計算機,也是第一個部署 GB200 和 GB300 的 GW 級集群,配套建設了 GW 級的 Tesla Megapack 電池儲能系統。

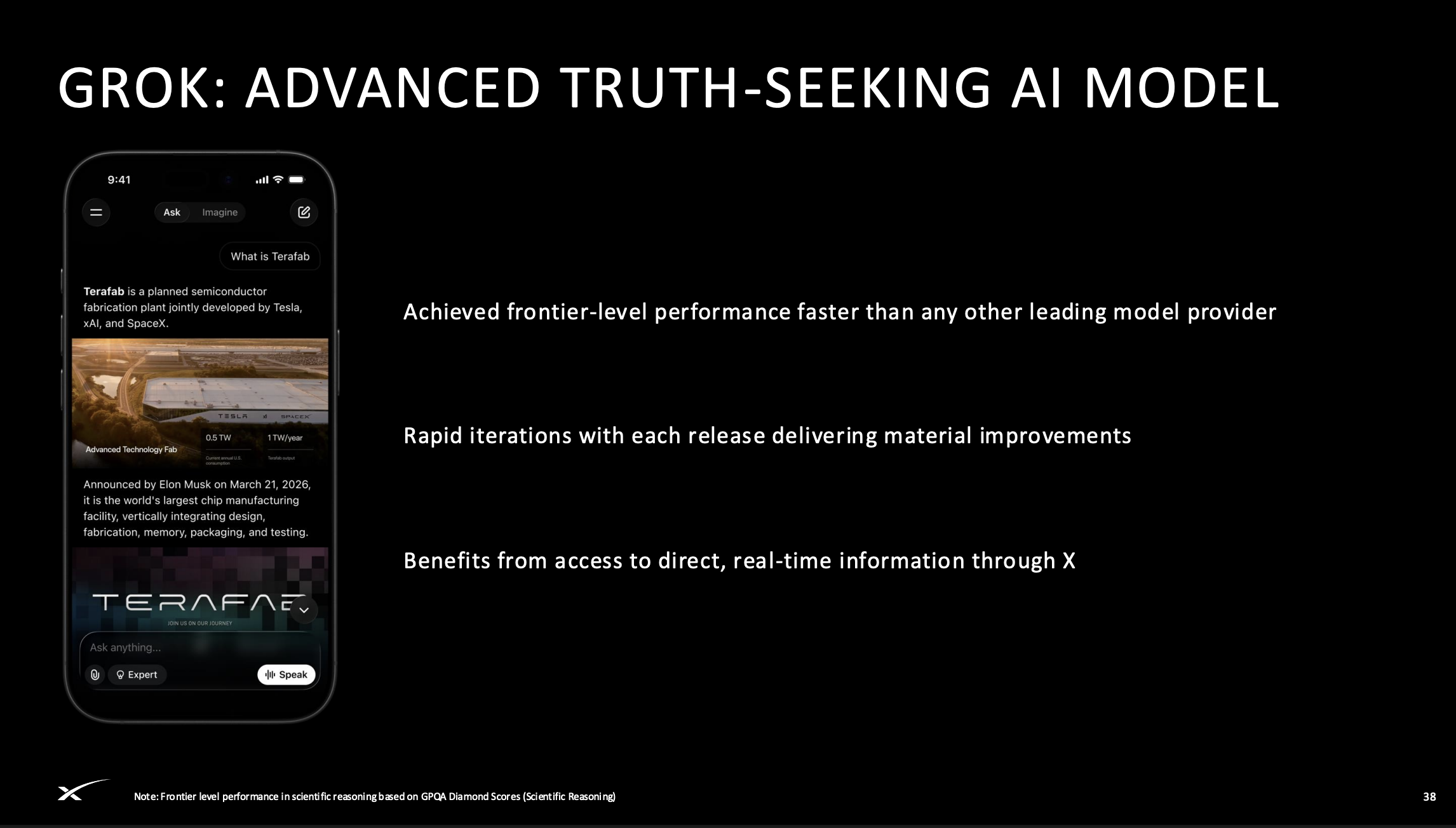

二是 Grok 大模型。路演 PPT 稱其在科學推理(GPQA Diamond)等基準上達到前沿水平,“比任何其他領先模型提供商更快”。當前版本 Grok 4.3 於 2026 年 5 月發佈,SpaceX 還與 Cursor 簽訂合作協議,擁有以$600 億隱含估值收購 Cursor 的期權。

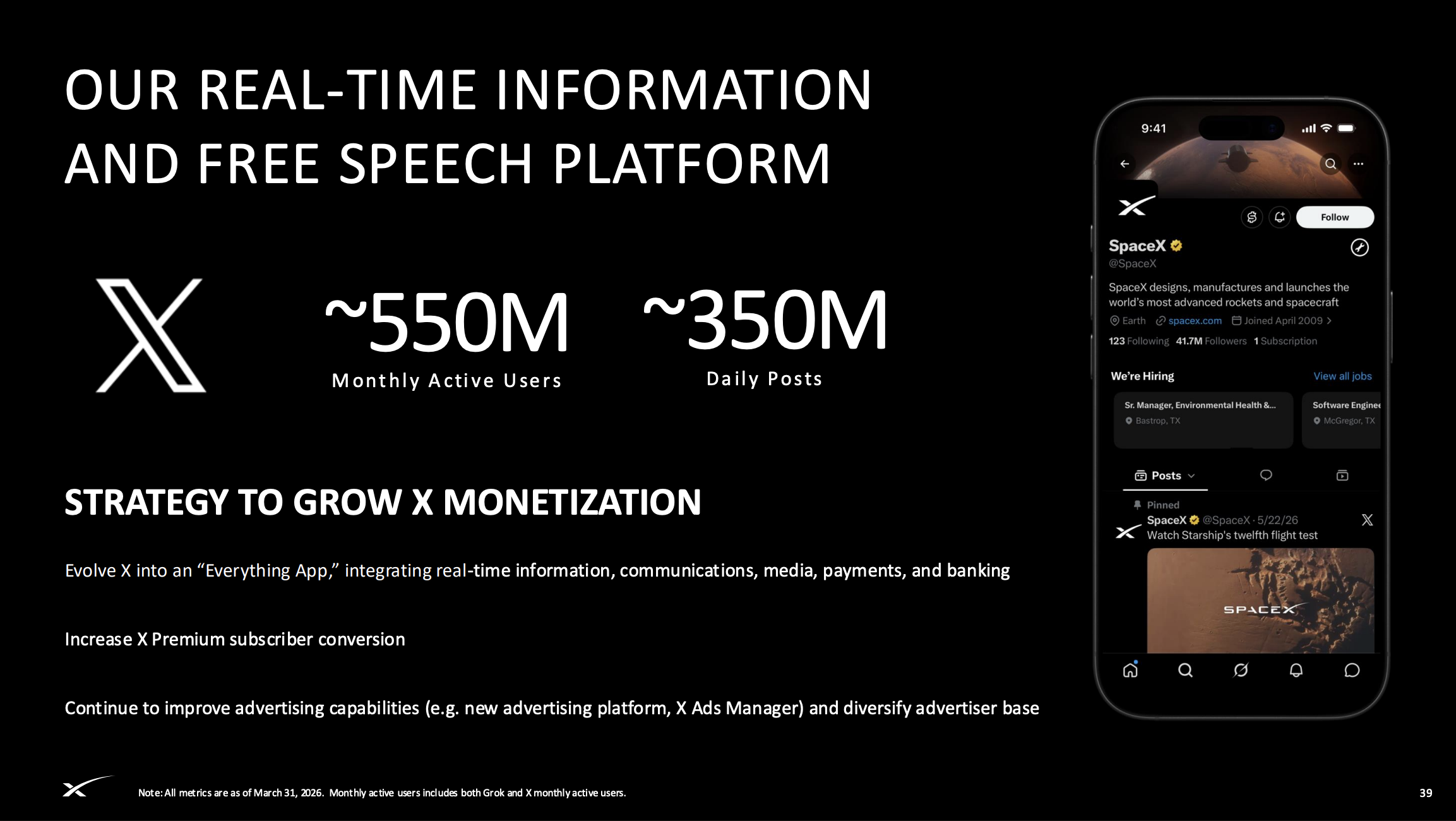

三是 X 平臺。月活約 5.5 億(含 Grok 和 X 用戶),日均發帖約 3.5 億條。1.17 億月活用戶使用過 Grok 的 AI 功能。X 正在推出新的廣告平臺 X Ads Manager,並計劃演進為整合信息、通訊、媒體、支付和銀行的“全能 App”。

AI 業務的變現目前分三條線:消費者端(X Premium 訂閱 + 廣告)、企業端(Grok Enterprise/API + Cursor 合作)、以及算力出售(與雲服務商簽訂的計算容量協議,月費$12.5 億,期限至 2029 年 5 月)。

但財務現實很殘酷。AI 板塊 2025 年營收$32 億,其中 X 的廣告和訂閱收入佔了絕大部分。經調整 EBITDA 為負$12 億,經營虧損$64 億,消耗了全公司 61%的資本開支。Morningstar 預計 xAI 在 2026 年將燒掉$100 億。

路演 PPT 給 AI 業務的近期 TAM 是$3.8 萬億(基礎設施$760B + 消費者訂閱$600B + 數字廣告$2.4 萬億)。加上"AI 解鎖的更大機會",總 TAM 飆升至$26.5 萬億。

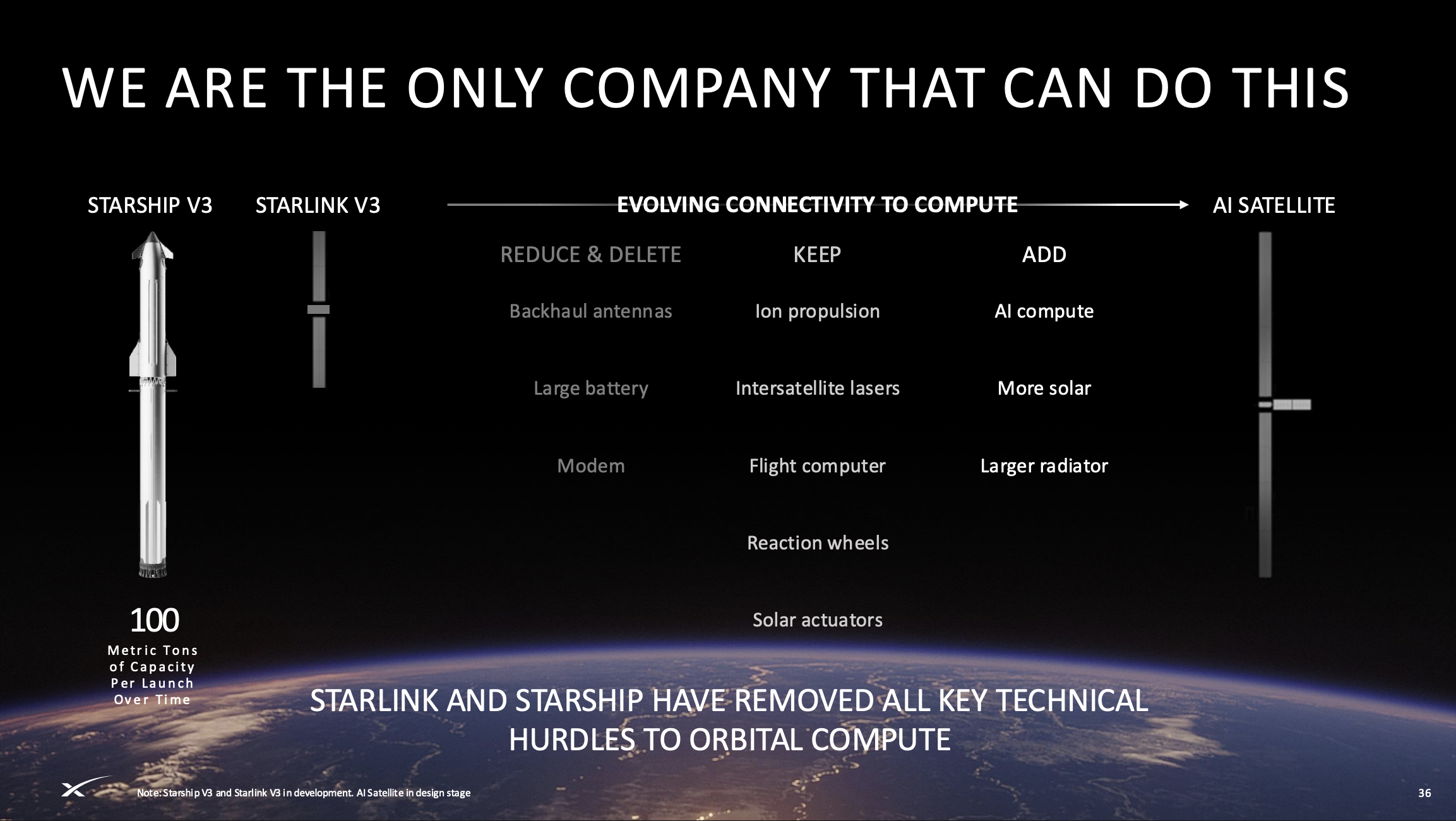

最有價值的一頁:把 GPU 送上太空

路演 PPT 第 35-36 頁,是整份文件中信息密度最高的兩頁,也是 SpaceX 在投資敘事上打出的最大差異化牌。

核心邏輯是,美國地面電力供應已經跟不上 AI 算力需求的增長。2025 年數據中心電力需求 62GW,供應僅 49GW,缺口 13GW。美國 2008 年至 2023 年間電力生產幾乎零增長,而中國同期增速約 6%。在地面建數據中心面臨電網審批、土地規劃、社區反對等一系列瓶頸。

SpaceX 的解題思路:把 AI 計算搬到太空。

軌道 AI 計算衛星的設計邏輯建立在 Starlink V3 衛星的技術平臺上。路演 PPT 展示了一個清晰的演進路徑:Starlink V3 保留了星間激光通信鏈路、飛控計算機、姿態控制等核心組件,刪除了回傳天線、大電池和調制解調器,新增了 AI 計算芯片、更多太陽能電池板和更大的散熱器。

SpaceX 聲稱軌道 AI 計算具備三個結構性優勢:

第一,太陽能供電無限、清潔、成本更低,分配通過 Starlink 網絡實現,沒有地面電網的審批瓶頸。在日同步軌道上,衛星超過 99%的時間處於陽光照射下,可以支持不間斷的 AI 訓練任務。

第二,利用輻射散熱,成本低於液冷或風冷系統。數據通過現有 Starlink 網絡在軌道計算集群與地面用戶之間高效路由。

第三,新一代芯片的部署更快。每一代 GPU 的 token 效率都有階躍式提升,通過 Starship 的快速載荷發射週期,可以比地面數據中心更快地換代。

SpaceX 的測算是:每年發射 100 萬噸衛星,每噸產生 100kW 算力,年增 100GW AI 計算能力,且幾乎不需要持續的運維成本。

2026 年 1 月 30 日,SpaceX 已向 FCC 提交了部署最多 100 萬顆軌道數據中心衛星的申請,2 月 2 日被 FCC 接受審查。這是人類歷史上規模最大的數據中心建設提案。2026 年下半年將在 Starlink V3 硬件上開始在軌計算節點的試點測試,2028 年開始正式部署 AI 計算衛星。

這個敘事的震撼力在於,它把 SpaceX 從“火箭公司+衛星互聯網公司”重新定義為“全球 AI 基礎設施供應商”。

SpaceX 在路演中反覆強調的一句話是:“只有我們能做到這一點。”

這句話的底氣來自一個其他公司無法複製的垂直整合鏈條:自研火箭(降低發射成本)→ 自研衛星(降低製造成本)→ 自建星間通信網絡(降低數據傳輸成本)→ 自有 AI 模型(直接消耗算力)→ 自有終端用戶平臺(X,5.5 億 MAU)。從硅片到太空,從太空到終端,全鏈條自有。

Google 也在做類似嘗試。2025 年 11 月宣佈的 Project Suncatcher 計劃 2027 年初發射兩顆原型衛星,與 Planet 合作驗證 AI 負載在軌運行的可行性。但 Google 需要找 SpaceX 發射,也沒有自建衛星網絡的能力。

不過,外界對這個敘事也保持了冷靜。

Varda Space Industries 的測算顯示,軌道計算的每瓦成本目前大約是地面的 3 倍。馬斯克聲稱 2-3 年內可以實現成本平價,但獨立分析師普遍認為 2030 年代才有可能。宇宙輻射對芯片計算的干擾、真空環境下的散熱工程、軌道衛星與地面之間的延遲,都是未解的工程挑戰。亞馬遜 AWS 負責人公開表示,軌道數據中心“遠未到實用階段”。

但即使打五折來看這個故事,SpaceX 擁有的結構性優勢依然成立:如果任何公司要做軌道計算,最終都需要買 SpaceX 的發射服務。無論軌道數據中心的時間表是 2028 年還是 2035 年,SpaceX 都是必經之路。

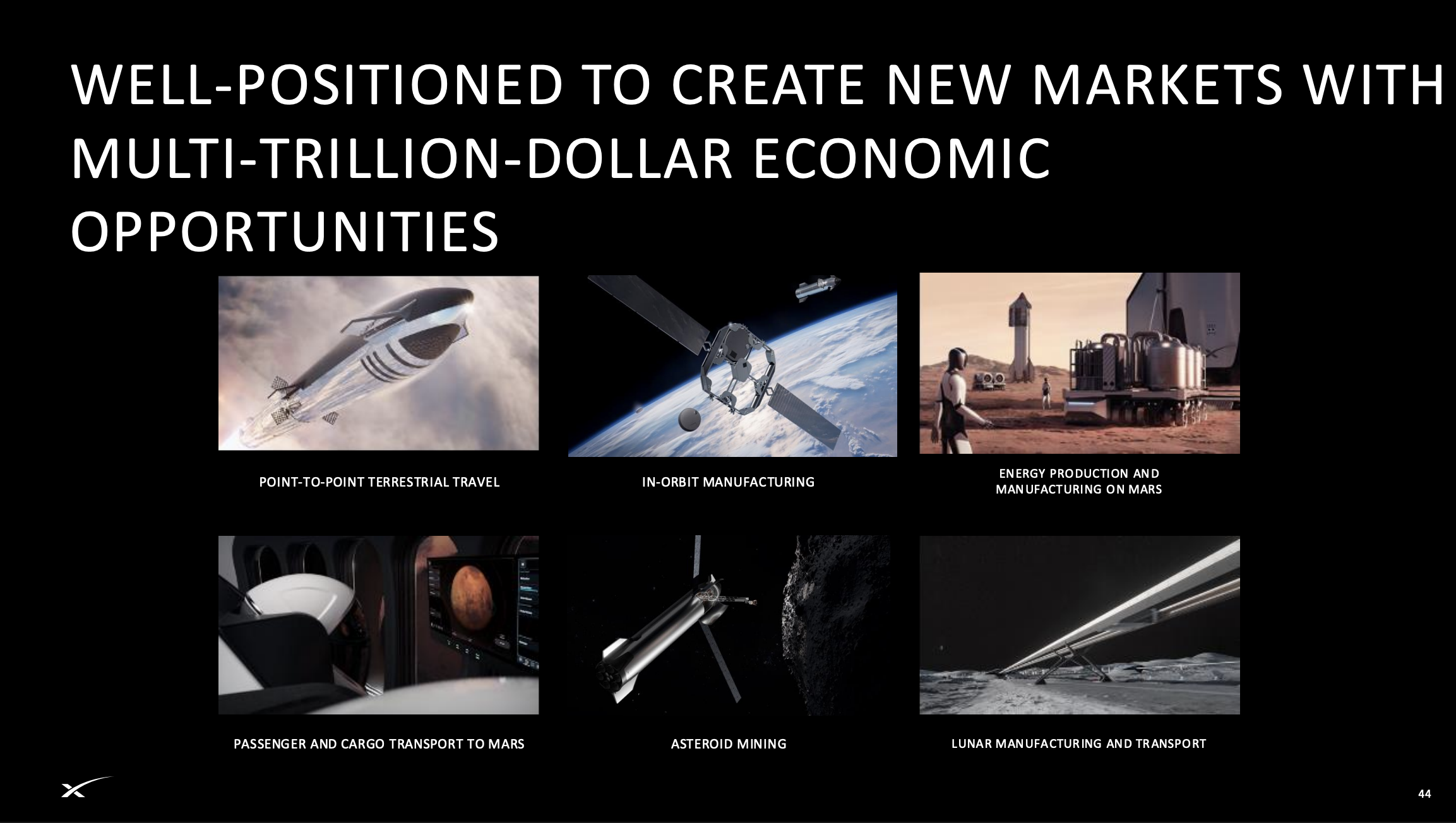

畫餅:開發月球與火星

路演第 43 頁和第 44 頁,沒有營收預測,沒有時間表,只有六個詞組,每個詞組後面都跟著一個聽起來像科幻小說的場景:月球經濟、火星能源生產與製造點對點地球旅行、在軌制造、火星載人與貨運、小行星採礦……

PPT 標題寫的是:“我們處於創造萬億美元新市場的最有利位置。”

在月球經濟那一頁,SpaceX 給了稍微多一點的細節,三條線同時推進:

第一,配合 NASA Artemis 計劃在 2020 年代末重返月球,用 Starship 運送人員,建立可持續的月球基地,驗證人類在地球外長期生存所需的一切系統;第二,在月球建造 AI 衛星工廠,利用太陽能和月球質量彈射器向軌道發射衛星;第三,通過這條製造-發射鏈路,將全球 AI 算力從 GW 級推向 TW 級。

這三條線中,只有第一條有外部背書。NASA 的 Artemis 合同是真實存在的商業訂單,SpaceX 是唯一被選中的人類著陸系統承包商,2020 年代末送人上月球,在當前技術進展下有一定可信度。

第二條和第三條,目前停留在工程概念階段。月球工廠需要解決的問題清單很長:月球塵埃對製造設備的侵蝕、低重力環境下的精密裝配、質量彈射器的工程驗證,每一項都可以消耗數十年。

至於點對點地球旅行(用 Starship 做紐約到上海 30 分鐘的洲際航班)和小行星採礦,SpaceX 自己都沒給時間線。

但這兩頁 PPT 的存在,回答了一個投資者必須面對的問題:$1.75T 的估值,到底在買什麼?

Morningstar 用 DCF 模型給 SpaceX 的估值是$780B,錨定的是 Starlink 的可預測現金流和太空發射業務的穩定收入。從$780B 到$1.75T 之間接近$1 萬億的差距,對應的是一個遠比五年利潤增長更大的命題:如果人類文明真的要向地球以外擴張,SpaceX 是唯一的基礎設施供應商。

這個命題不需要投資者相信月球工廠一定能建成,也不需要相信火星殖民會在有生之年發生。它只需要投資者相信一件事:如果這些場景中哪怕有一個走向現實,能做的只有 SpaceX。

獨佔性,而非確定性,才是這$1 萬億溢價的定價邏輯。

潮向解讀

在潮向研究看來,SpaceX 和特斯拉一樣,屬於信仰股。

正如 Morningstar 所分析,Starlink 單獨能撐$600B 以上的估值,但從$780B 到$1.75T 之間的$1 萬億,是信仰溢價,定價的是軌道 AI 計算、月球經濟和火星殖民等十年期看漲期權。94 倍營收,在萬億級公司中沒有先例。

此外,xAI 是這場 IPO 中最大的風險變量,路演對此的討論遠不充分。

2026 年 2 月的$250B 全股票收購中,馬斯克同時控制買賣雙方,這筆關聯交易讓 SpaceX 一夜之間背上了 AI 板塊的全部虧損。合併前 SpaceX 2024 年曾短暫盈利$8 億,合併後 2025 年淨虧損$49 億,2026 年 Q1 單季虧$43 億。AI 板塊年度經營虧損$64 億,預計 2026 年燒掉$100 億,而 Starlink $44 億的經營利潤連這個窟窿的 70%都填不上。

Grok 在前沿模型競爭中的位置遠未穩固,X 平臺廣告恢復還在早期。更值得注意的是,馬斯克通過雙層投票權股份保持絕對控制權,公眾股東對未來的關聯交易和資本分配幾乎沒有制衡手段。Morningstar 直言 xAI 構成“價值毀滅的實質性威脅”。

最後,SpaceX 的短期交易邏輯和長期投資邏輯可能完全矛盾。

3%的極低流通股、納斯達克 100 快速納入預期(最早 7 月)、21 家投行承銷護盤、AI 基礎設施的市場熱情,都可能在上市初期製造供不應求的局面,推動股價遠超基本面支撐的水平。

但 SpaceX 的鎖定期結構很特殊:內部人士從 Q2 財報後就可以開始分批賣出 20%,2026 年 12 月迎來第一波全面解鎖,馬斯克本人 366 天后(2027 年 6 月)解禁。疊加 AI 業務的虧損數字在季報中被逐一暴露,2026 年末到 2027 年上半年可能形成顯著的拋壓窗口。

總體上看,62 頁路演 PPT 描繪的是一個從地球到太空、從火箭到 AI 的全棧基礎設施帝國。SpaceX 的發射能力和 Starlink 的增長曲線已經證明了馬斯克團隊的執行力。問題是,執行力的邊界在哪裡?是大氣層以內,還是以外?

這個問題的答案,將決定$1.75T 到底是遠見還是狂妄。

免責聲明:本文僅代表潮向研究的分析觀點,不構成任何投資建議。SpaceX 尚未正式上市,招股書中的財務數據為初步、未經審計且可能修訂的數據。投資者應在做出投資決定前,仔細閱讀 SpaceX 向 SEC 提交的 S-1 註冊聲明及招股說明書,充分了解相關風險因素。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News