Artemis 深度研報:錨定 Hyperliquid,$PURR 是唯一底層真正賺錢的加密財庫股

TechFlow Selected深潮精選

Artemis 深度研報:錨定 Hyperliquid,$PURR 是唯一底層真正賺錢的加密財庫股

PURR 沒有債務、沒有優先股、沒有任何經常性支出,持有的 1880 萬枚 HYPE 代幣背後,是 2025 年唯一一個產生正收益的主流協議。

作者: Zheng Jie

編譯:深潮 TechFlow

深潮導讀: Artemis 是加密行業頭部數據分析機構,這份研報來自其分析師 Zheng Jie。Strategy(原 MSTR)的 mNAV 已從 6 倍跌到 1.15 倍,DAT 賽道被集體祛魅,但作者認為 PURR 不該被一視同仁:Strategy 每天花 230 萬美元養債務,BMNR 和 Forward Industries 買的 ETH、SOL 已經套牢,而 PURR 持有的 HYPE 來自一個 11 人、年入 8.57 億美元、99% 收入用於回購銷燬的真實賺錢機器。

結論

市場在用另一個 MSTR 的框架給 PURR 定價:溢價發股、買更多代幣、每股代幣數變多的那套劇本。我們認為這種定價錯了。Strategy 每天花 230 萬美元,去支付 780,897 枚比特幣之上、每年 8.35 億美元的優先股和可轉債利息,而比特幣本身一分錢都不產生;它的 mNAV 已經從峰值 6 倍以上跌到今天的 1.15 倍。

PURR 沒有債務、沒有優先股、沒有任何經常性支出,持有的 1880 萬枚 HYPE 代幣背後,是 2025 年唯一一個產生正收益的主流協議:8.57 億美元手續費收入(其中 7.97 億來自永續合約,費率 2.72 基點),99% 流入援助基金(Assistance Fund),8.37 億美元用於回購銷燬,運營成本幾乎為零。

代幣結構性通縮:每年約回購銷燬 1900 萬枚,質押儲備釋放約 700 萬枚。股票現價 1.12 倍 mNAV。

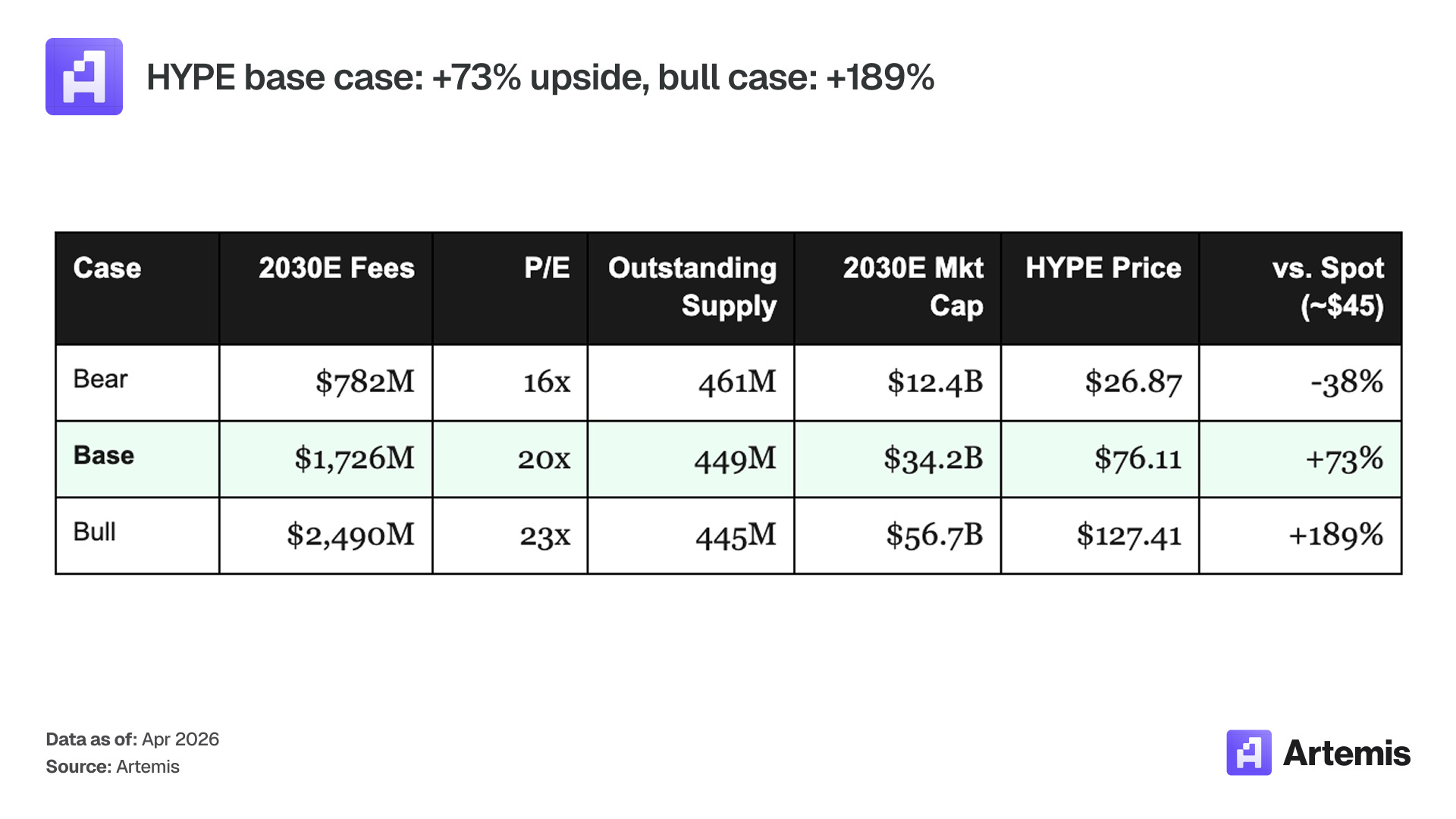

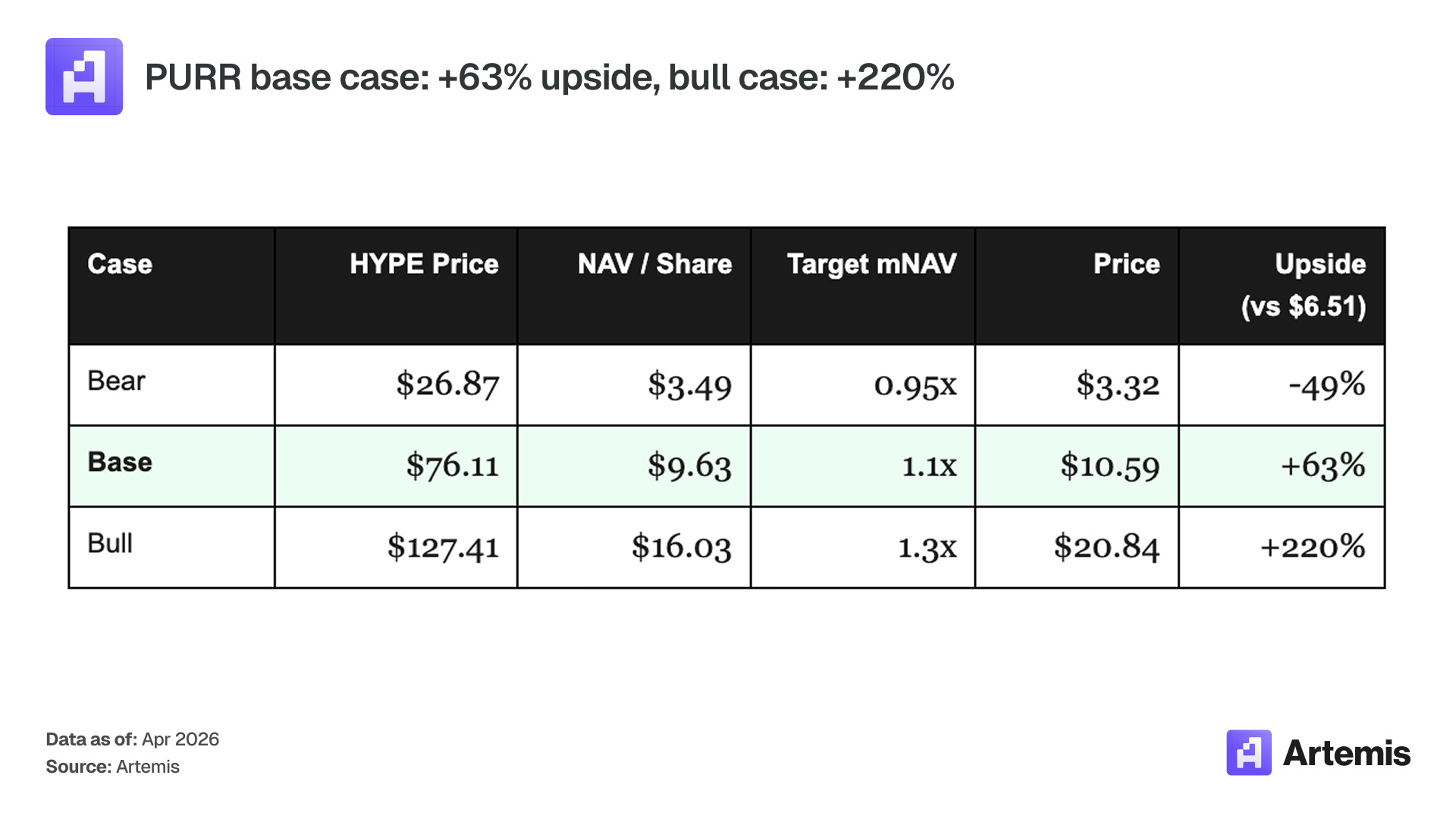

我們的基準假設是 HYPE 到 2030 年 76 美元,對應 17.1 億美元預期收益、20 倍市盈率,PURR 維持 1.1 倍 mNAV,對應股價 10.59 美元、五年約 63% 上行空間。樂觀情景下 HYPE 到 127 美元,1.3 倍 mNAV,對應 20.84 美元,+220%。悲觀情景下 HYPE 壓縮到 27 美元、16 倍市盈率、0.95 倍 mNAV,對應 -49%。

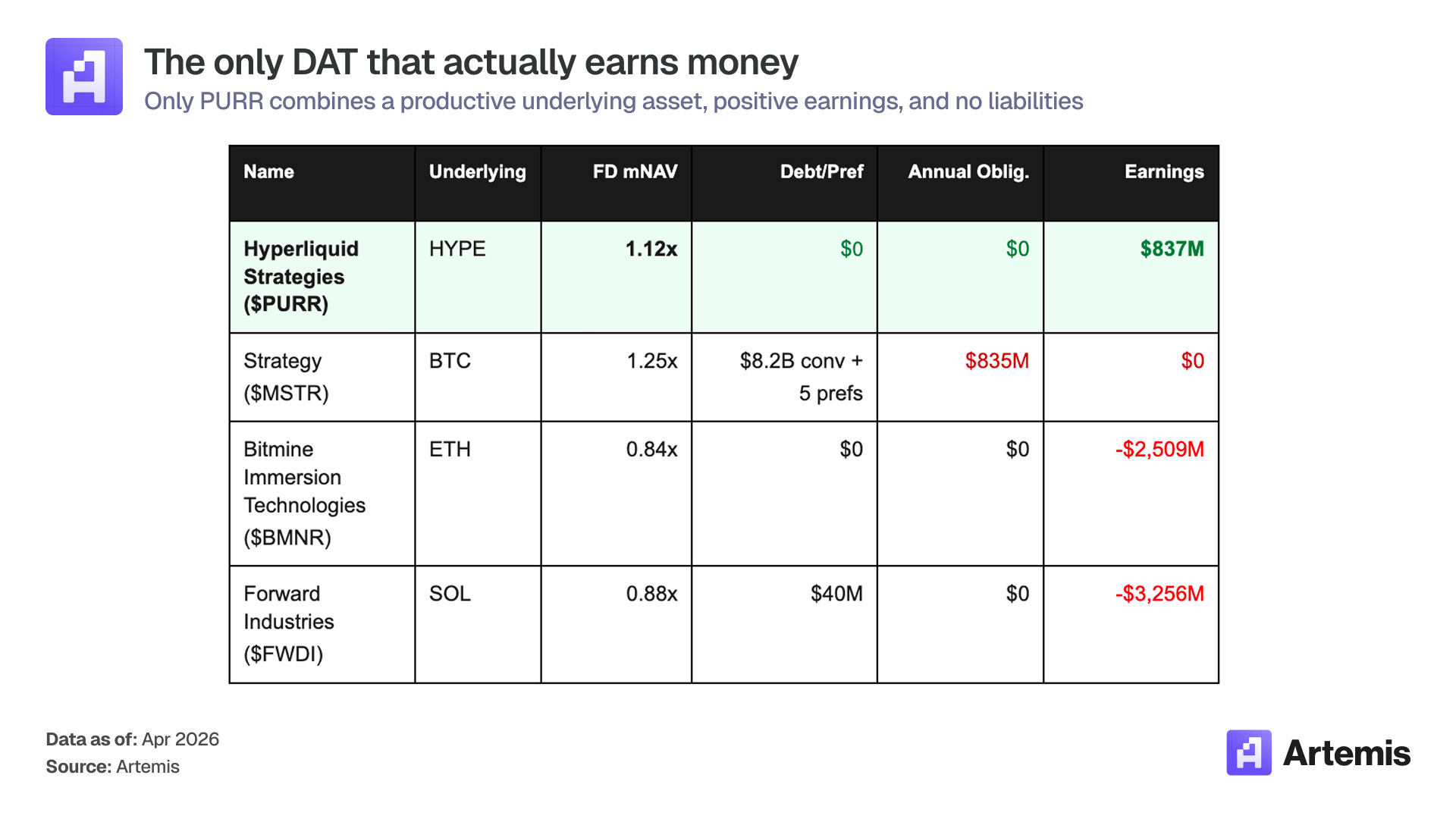

對比:PURR 在加密國庫賽道里的特殊位置

圖注:在所有加密國庫(DAT)公司中,只有 PURR 同時具備三項條件:底層資產產生現金流、賬面盈利、零負債

PURR 是什麼?

Hyperliquid Strategies Inc(納斯達克代碼:PURR)是一家加密國庫(Digital Asset Treasury,簡稱 DAT)公司,唯一使命就是囤積和持有 HYPE,也就是 Hyperliquid 協議的原生代幣。公司於 2025 年 12 月成立,由 Sonnet BioTherapeutics、Paradigm 旗下的 SPAC 公司 Rorschach I LLC、以及 Atlas Merchant Capital 新設立的一家實體通過 8.88 億美元合併而成。

它的資產負債表是整個 DAT 賽道最乾淨的:1880 萬枚 HYPE、1.126 億美元現金,零債務、零優先股、零可轉債。2026 年 1 月公司授權了一項 3000 萬美元股票回購計劃。截至 2026 年 2 月 3 日,已使用 1050 萬美元回購了約 300 萬股,全面攤薄後總股本降至 1.508 億股。另有 10 億美元的股權融資額度(equity line)放在現金之外,作為 HYPE 回調時的備用彈藥。

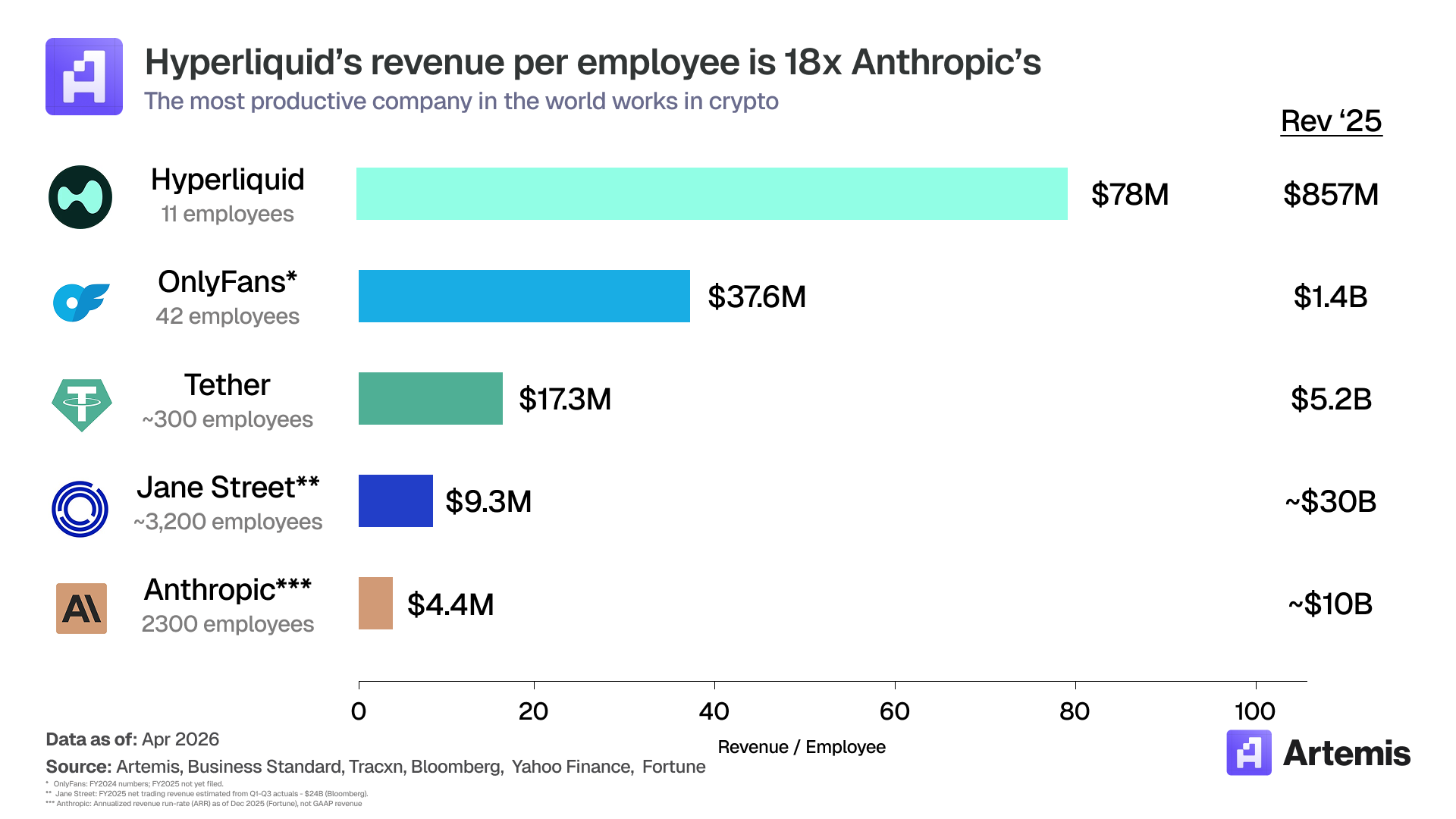

真正讓這個結構不一樣的是底層資產。HYPE 相當於 Hyperliquid 的權益憑證,這是一家永續合約交易所,2025 年產生 8.57 億美元手續費,只有 11 名員工(人均年創收約 7800 萬美元,是全球所有公司中最高的)。

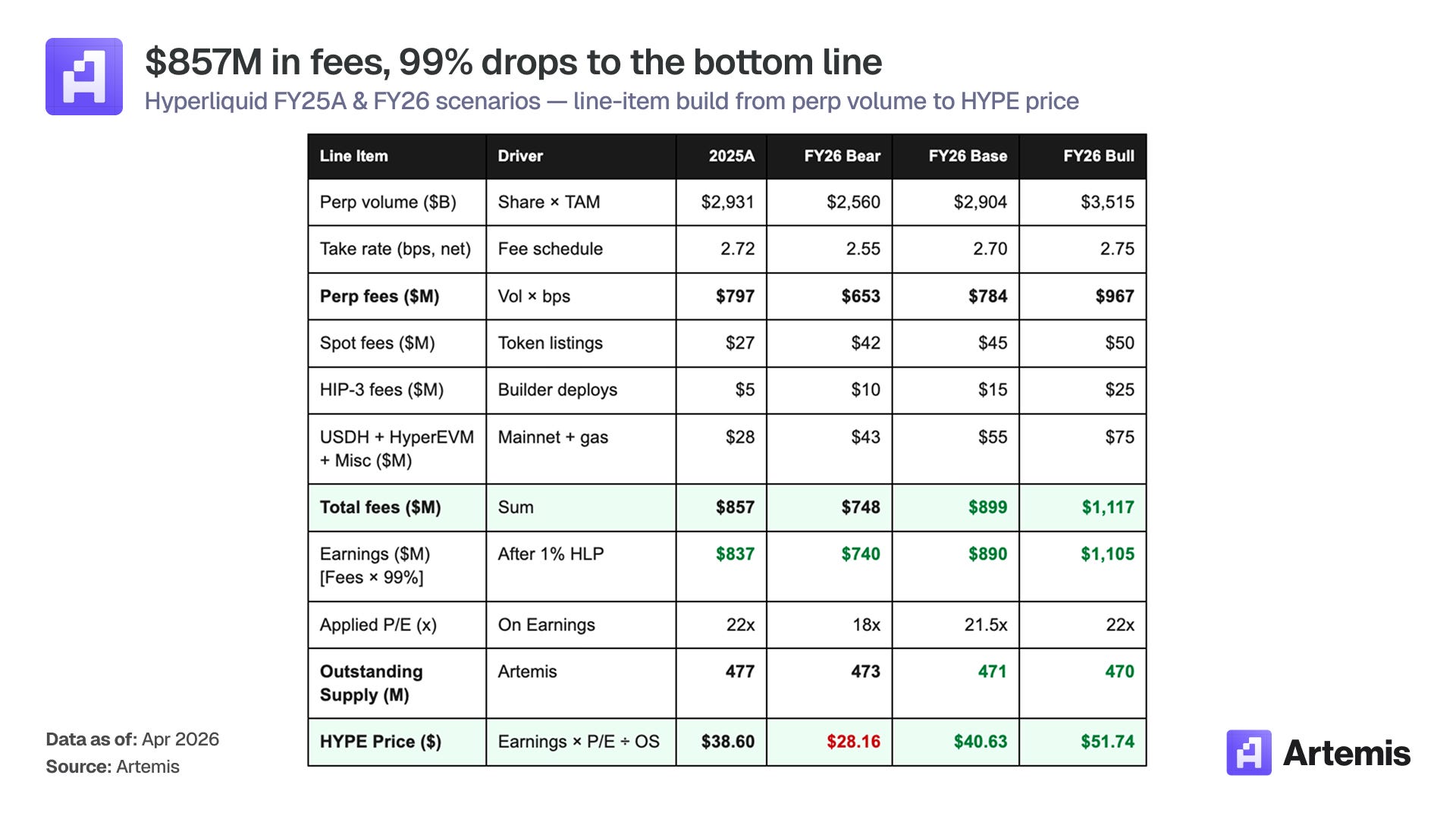

圖注:Hyperliquid 協議基本面數據:2025 年 8.57 億美元手續費,99% 流入援助基金用於回購銷燬 HYPE

手續費機器

Hyperliquid 是一家交易所。

模式是「交易量 × 費率」的生意,邊際成本接近零。

手續費分配機制拆成六個項目:

圖注:Hyperliquid 手續費分配瀑布圖:現貨/永續手續費、HLP 分成、援助基金回購、質押釋放等六項

論點一:唯一賺錢的底層資產

今天在美國交易所上市的每一家 DAT 公司,包裝的資產要麼不產生任何收益(BTC),要麼一旦算上為維持鏈上運行而增發的代幣,實際是在虧錢。以太坊 2025 年產生 5.26 億美元手續費,但支付了 30.35 億美元質押發放;Solana 產生 6.80 億美元,支付了 39.36 億美元。Hyperliquid 產生了 8.57 億美元手續費。

這裡「收益」的定義要釐清。對 Hyperliquid 來說,收益 = 扣除 1% HLP 金庫分成(2025 年 8 月 30 日之前是 3%)後的手續費,其中 99% 流入援助基金用於回購銷燬:8.57 億美元手續費對應 8.37 億美元收益。對以太坊和 Solana,可比口徑是手續費減去質押增發,因為這些鏈離開質押發放就無法運轉,驗證者必須用代幣支付。這是真實的運營成本,兩條鏈寫稿時都是負數。Hyperliquid 的 3.12 億美元質押發放來自預分配儲備,不是從交易所收入裡出的,因此不進這個口徑。按調整後口徑(5.45 億美元),Hyperliquid 是唯一現金流為正的協議。

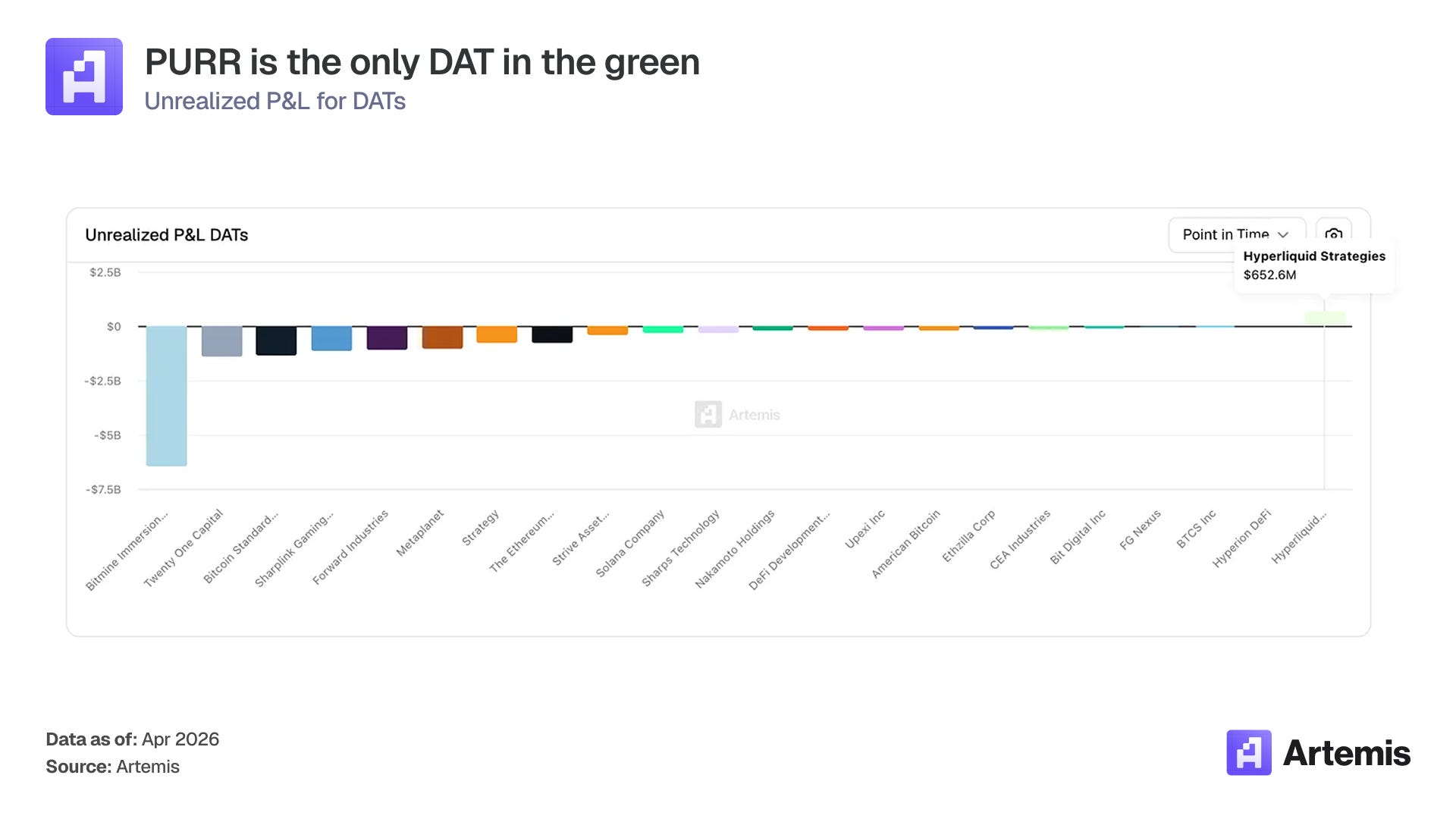

這種差距直接反映在 DAT 公司的資產負債表上。BMNR 的 ETH 平均買入成本是 2826 美元,Forward Industries 的 SOL 買入成本是 232 美元。兩家現在都套著。

圖注:各加密國庫公司浮盈浮虧對比:只有 PURR 的 HYPE 持倉有實質浮盈,約 6 億美元

PURR 是唯一一家手裡有實質浮盈的 DAT,HYPE 持倉大約賺了 6 億美元。底層資產不光能賺錢,還在漲。

五個增長因子正在疊加這個優勢:

- HIP-3:把 Hyperliquid 變成上幣平臺。 2025 年 10 月上線後,任何開發者只要質押 50 萬枚 HYPE,就可以在任意資產上部署無許可永續合約:商品、股票(中國、韓國、日本)、外匯、另類資產都行。這把 HL 從一家加密交易場所變成了一個通用上幣層。在霍爾木茲海峽危機期間,TradeXYZ 基於 HIP-3 部署的原油市場一個週末處理了 3.05 億美元名義交易量;跨資產週末價格與傳統市場重新開盤價的相關係數 R² = 0.785(Blockworks 的 Shaunda 測算)。可上幣標的的 TAM 從 3 至 5 萬億美元的加密衍生品,擴展到 100 萬億美元以上的全球衍生品市場。每一次 HIP-3 部署都要求永久質押 50 萬枚 HYPE,HIP-4 也一樣。規模化後 20 個市場將鎖走約 1000 萬枚 HYPE(佔流通供應的 2.1%)。

- DAT 作為開發者合作方。 按當前價格,50 萬枚 HYPE 大約是 2300 萬美元。大部分建設團隊沒法自己出這筆錢。PURR 這樣的大持倉者(1880 萬枚 HYPE)是天然對手方:為 HIP-3/HIP-4 部署提供資金或聯合部署,換取市場手續費分成。這創造了一條個人 HYPE 持有者無法複製的收入線和生態影響力。

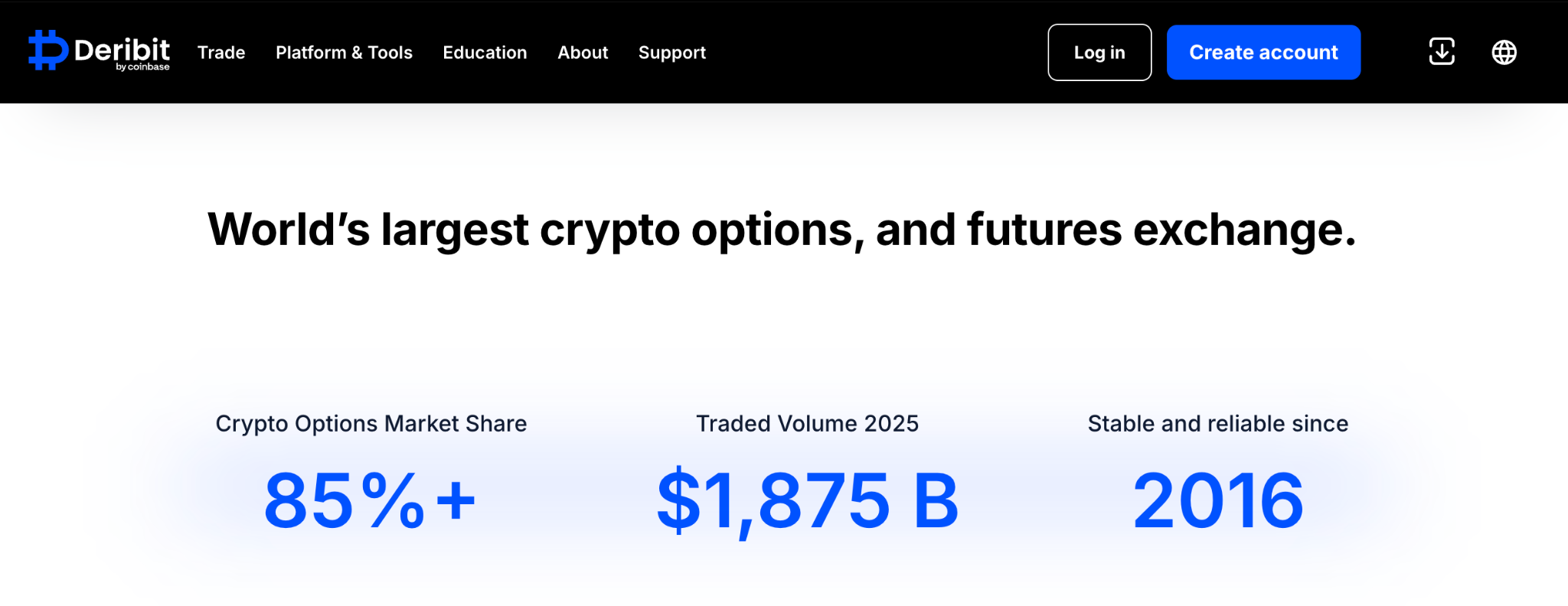

- HIP-4:期權與事件合約。 測試網 2026 年 3 月上線,主網目標是 2026 年第四季度。被 Coinbase 收購的 Deribit,2025 年期權名義交易量超過 1.875 萬億美元,佔整個市場 85% 以上(約 2.2 萬億美元)。期權目前只佔加密衍生品的 3%(Coinglass 數據顯示加密衍生品總量為 85.7 萬億美元)。如果鏈上期權能做到 15% 的滲透率、HL 拿下其中一半,那就是 1650 億美元交易量 × 約 8 基點(期權點差比永續合約更寬,Deribit 收 12 基點)= 每年 1.35 億美元手續費。基準模型假設 2026 年 5000 萬美元起步,2030 年漲到 1.3 億美元。預測市場事件合約打開 HIP-4 的第二條收入線(Polymarket 年化手續費已經接近 7 億美元)。

圖注:Deribit 期權市場數據:2025 年全年期權名義交易量超過 1.875 萬億美元(來源:Deribit)

- Builder Codes:負獲客成本的分發渠道。 現在大約 40% 的 HL 日活用戶是通過第三方前端接入的(Phantom 最大)。每筆通過第三方前端路由的交易,開發者都拿一份分成,累計已支付超過 4000 萬美元(數據來自 Dwellir)。對比 Coinbase 每個入金賬戶 400 至 600 美元的獲客成本,HL 的獲客成本是負的。這是為什麼模型裡永續交易量能從 2025 年的 2.9 萬億美元,漲到 2030 年基準情景的 5.2 萬億美元。分發這一層外包了。

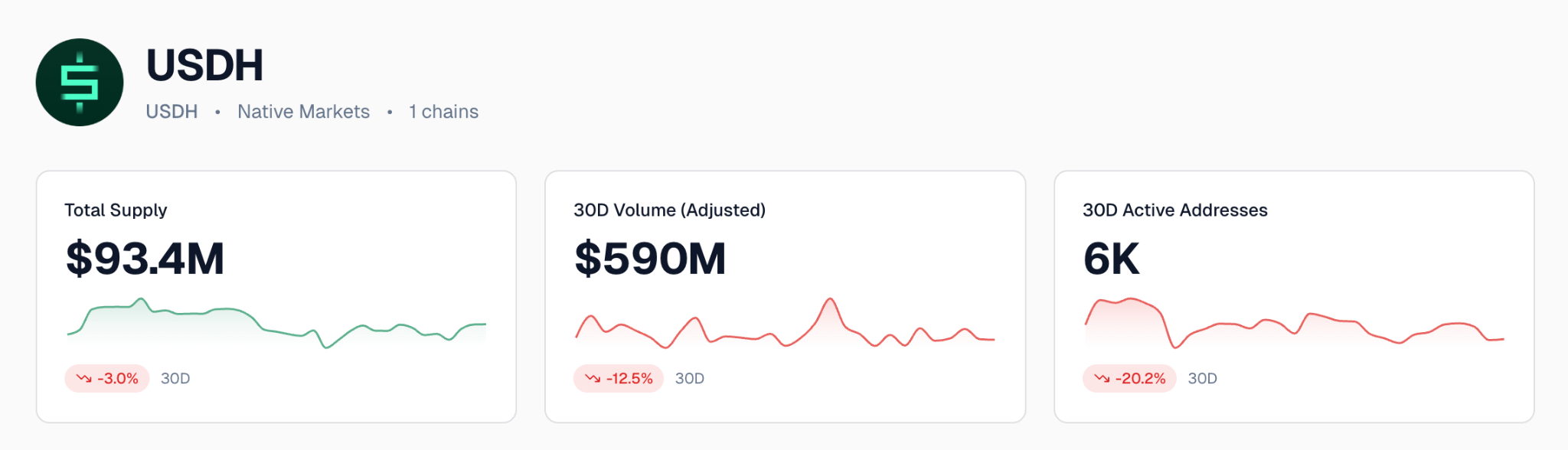

- USDH:原生穩定幣帶手續費分成。 Native Markets 在 2025 年 9 月拿下了 USDH 發行權。儲備金放在 BlackRock 管理的基金裡,50% 的儲備收益進援助基金。

按當前供應量(約 9300 萬美元)和 3.7% 的美債收益率算,USDH 每年向援助基金貢獻約 100 萬美元回購。當供應量到 20 至 50 億美元時,對應每年 4000 萬至 1 億美元。疊加 HIP-4 期權可能只支持用 USDH 交易,這對 Native Markets 的穩定幣是一個巨大順風。

圖注:各穩定幣供應規模對比(來源:Artemis Stablecoin Dashboard)

所有這些擴張都不需要 Hyperliquid 招人。每一條增長線(HIP-3 上幣、HIP-4 期權、Builder 分發、USDH 浮存)都外包給外部團隊,讓他們承擔上幣和分發風險,換取手續費分成。11 人核心團隊只負責寫協議和手續費管道。這是一個平臺規模化模式:吞吐、上幣標的、前端全都長大,人頭不增加。

論點二:按成本價買入這層殼

Strategy 的玩法是溢價發股、把現金換成 BTC,然後把這個叫金融工程。問題是一旦溢價消失,機制就反向運轉,今天整個 DAT 賽道都在這個位置(Strategy 從 6 倍跌到 1.15 倍)。PURR 跑的是反方向:股價在 1.12 倍 NAV 附近,3000 萬美元的回購計劃只在市場給 PURR 定價低於其持有代幣淨值時才啟動。每在 NAV 下方花出一美元回購,都會在機制上抬高每股對應的 HYPE 數。這個機制雙向都通。NAV 之下,管理層回購股票,剩下的每股代表更多 HYPE。NAV 之上,他們可以溢價發行新股,拿錢去買更多 HYPE,每股 HYPE 數同樣增加。兩個方向都在給現有股東累積價值。

其他 DAT 公司沒有這個機制。Strategy、BMNR、Forward Industries 都是發股買幣,但當溢價壓縮時沒有任何回購動作。股東上漲時被稀釋,下跌時什麼都拿不回來。

直接買 HYPE 也有幾個優勢:沒有公司層的管理費用、沒有股權融資額度帶來的稀釋風險、沒有針對 PURR 管理層的監管風險,100% 享受代幣上行。質押和空投的選擇權只給直接持有者。

但 PURR 提供了四樣直接買 HYPE 拿不到的東西:

- 無需額外承擔風險的自動增值:前述回購由資產負債表上已有的現金支付,沒有保證金追繳、沒有清算風險、持有者不用做任何操作。直接持有者可以通過永續合約或借貸加槓桿,但這引入了對手方和清算敞口。

- 監管護城河:PURR 和 HYPD 是目前僅有的兩隻納斯達克上市的 HYPE 敞口工具。任何針對 Hyperliquid 無 KYC 運營的執法動作,只會把機構需求推向這層殼。

- 零義務:不還債、不被迫賣、沒有優先股。

- 稅務效率:PURR 按普通股票交稅。持有超過一年的人按長期資本利得(聯邦最高 20%)交稅,可以放進 IRA 和 401(k) 賬戶享受遞延或免稅增長,還能和其他股票頭寸做稅損收割。直接 HYPE 持有者每一次拿到質押獎勵時都要按普通收入交稅(最高 37%),沒有稅收優惠退休賬戶可用,而且空投成本基礎的 IRS 指導至今未定。對美國最高稅檔的投資者,這層殼大致把稅收阻力砍了一半。

底層交易所為每枚「流通 HYPE」產生 1.76 美元收益(8.37 億美元 ÷ 4.77 億流通供應。這個指標是 Artemis 2025 年 8 月和 Pantera Capital 一起引入的)。

估值與情景

估值是兩步推導:先按基本面給 HYPE 定價(2030 年預期收益 × 市盈率 ÷ 流通供應),再按目標 mNAV 把 HYPE 價格翻成每股 PURR 的 NAV。

HYPE 估值情景

HYPE 按收益定價(手續費 × 扣掉 HLP 後的 99%)乘以終值市盈率:

圖注:HYPE 2030 年估值三檔情景:基準 76 美元(20 倍市盈率)、樂觀 127 美元、悲觀 27 美元(16 倍市盈率)

PURR 估值情景

把 HYPE 情景翻譯成 PURR 的公式是:每股調整後 NAV =(1880 萬枚 HYPE × 價格 + 1.126 億美元現金 − 9580 萬美元遞延稅負 + 450 萬美元調整項)÷ 1.508 億股全攤薄股本,再乘以目標全攤薄 mNAV。歷史上,底層資產有產出的 DAT 股票在上行週期裡 NAV 倍數會重定價到 1.1 至 2.0 倍,賽道常態是 1.0 倍。

圖注:PURR 2030 年估值三檔情景:基準 10.59 美元(+63%)、樂觀 20.84 美元(+220%)、悲觀 3.32 美元(-49%)

基準情景:HYPE 到 2030 年 76 美元,每股調整後 NAV 9.63 美元,按 1.1 倍 NAV 估值,對應股價 10.59 美元、五年 +63%。

樂觀情景:HYPE 到 2030 年 127 美元,調整後 NAV 16.03 美元,重估到 1.3 倍,對應 20.84 美元、+220%。

悲觀情景:HYPE 壓縮到 27 美元,調整後 NAV 跌到 3.49 美元,mNAV 滑到 0.95 倍,對應 3.32 美元、-49%。基準情景年化回報約 10%,但分佈是不對稱的:悲觀下行有零負債和仍能產生 7.82 億美元手續費的協議託底,樂觀上行則同時受益於 HYPE 升值和 mNAV 重估。

管理層與股權結構

PURR 是一家資產負債表型公司。唯一的工作是資本配置:什麼時候買 HYPE,什麼時候回購股票,什麼時候動用股權額度,什麼時候什麼都不做。負責做這些決定的團隊加起來有 80 年以上的資本市場、銀行資產負債表管理和交易所基礎設施經驗。Paradigm 是這家 SPAC 的基石投資者,這是全球最大的加密原生基金(管理規模 127 億美元)。D1、Galaxy 和 Pantera 補齊了一個連接傳統金融和加密的股東名單。Bob Diamond 的機構人脈同時是一條分發渠道,服務那些想要 HYPE 敞口但沒法託管代幣或處理加密稅務複雜性的資產配置方。

- Bob Diamond(董事長):巴克萊前 CEO,Atlas Merchant Capital 聯合創始人

- David Schamis(CEO):Atlas Merchant Capital 聯合創始人,前 JC Flowers 合夥人

- Eric Rosengren(董事):波士頓聯儲前主席(2007-2021)

- Larry Leibowitz(董事):紐交所前首席運營官,Atlas Merchant Capital 運營合夥人

基石投資者包括 Paradigm、D1、Galaxy、Pantera。

風險因素

1. HYPE 價格回撤

PURR 是 HYPE 價格的槓桿化頭寸。加密熊市會壓縮交易量、手續費和回購池。悲觀情景就是在模擬這種情況:TAM 在 85 萬億美元停滯、HL 市場份額穩在 3%、費率滑到 2.3 基點、市盈率降到 16 倍,對應 HYPE 27 美元和 PURR 3.32 美元(-49%)。流通供應約 4.77 億枚;悲觀情景假設 2026 至 2027 年團隊代幣兌現率 35%。

緩釋: 零負債意味著沒有被迫賣盤。即使在悲觀情景下,Hyperliquid 仍能產生 7.82 億美元手續費和 7.74 億美元收益,回購銷燬量繼續超過質押發放,代幣仍然通縮(每年淨銷燬約 2300 萬枚)。10 億美元股權融資額度是可選的,不是強制的。

2. 針對 Hyperliquid 的監管執法

Hyperliquid 運營沒有 KYC。期貨行業協會(Futures Industry Association)已向美國監管機構正式投訴,要求對美國居民訪問離岸永續合約執法。任何不利執法會直接壓縮 HYPE。HIP-3 擴展到傳統金融資產(白銀、原油、股票)會增加監管暴露面,商品永續合約可能引來 CFTC 關注,超出目前看到的加密專項執法範圍。

緩釋: PURR 本身是一家完全合規的納斯達克上市實體。監管執法反而最可能把美國機構需求推向 PURR 這層殼,因為這是監管認可的擁有 HYPE 經濟權益的方式。

3. 股權融資額度稀釋

10 億美元的股權額度在 HYPE 下跌時可以啟用,但在錯誤的價位發股會稀釋現有股東。悲觀情景 HYPE 27 美元時,PURR 調整後 NAV 是每股 3.49 美元,此時發股意味著定價低於 6.51 美元的現價。

緩釋: 這條額度是可選的,完全由管理層決定。現在的姿態是回購而不是增發。2026 年 2 月初,3000 萬美元回購計劃已經執行了 1050 萬美元,回購了約 300 萬股,全攤薄股本降到 1.508 億股。Paradigm 主導的股東結構沒有稀釋自己的動機。

4. DAT 溢價壓縮

任何在上漲中相對 NAV 出現的溢價,一旦情緒反轉都會迅速壓縮。Strategy 的 6 倍 mNAV 溢價不到 12 個月就跌到了 1.15 倍。樂觀情景下 PURR 重估到 1.3 倍 NAV(20.84 美元);如果情緒反轉、倍數壓回 1.1 倍,損失上限就是 mNAV 的差值。

緩釋: PURR 今天的 mNAV 是 1.12 倍。相對 Strategy 峰值的每美元 5 美元以上溢價,PURR 的溢價是 12 美分。不對稱性是朝上的:1.3 倍在牛市週期只是溫和估值,相對歷史上有產出底層的 DAT 股票到過 2.0 倍以上。1.0 至 1.1 倍時,這層殼的價值就是底層資產本身。

免責聲明:本文僅供信息參考,不構成投資建議、財務建議、交易建議或任何形式的建議。所述觀點為作者個人意見,不應作為買入、賣出或持有任何資產的推薦。作者或相關實體可能持有文中討論資產的頭寸。你應自行研究並在做出任何投資決定前諮詢合適的金融專業人士。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News