兩條路,同一個目的地

TechFlow Selected深潮精選

兩條路,同一個目的地

如今它們正朝著同一個願景邁進:成為一款金融超級應用。

撰文:Prathik Desai

編譯:Block unicorn

前言

大家馬年好,上週,兩家備受關注的新興金融公司在 48 小時內相繼發佈了財報。兩家公司的營收均未達到預期。而這兩家公司隨即被歸入同一敘事框架:加密貨幣市場低迷,交易量疲軟,好日子已經過去了。

但這種觀點完全沒有抓住重點。

Coinbase 和 Robinhood 的股價走勢可能與比特幣 (BTC) 的價格密切相關,但它們的未來發展軌跡並非由 BTC 在第四季度的表現來決定。它們正逐漸擺脫「公司命運與加密貨幣週期緊密相連」的狹隘定義。

兩家公司都在經歷重大轉型——如果你知道去哪裡看,就能從它們的財務數據中看出這一點——但如果只看上一季度紛繁複雜的數據,就可能完全忽略這些變化。

但事情其實並沒有那麼模糊。只要看看過去幾個季度的數據,再對比一下兩家公司過去 12 個月發佈的一系列產品公告,就一目瞭然了。

兩家公司的長期發展趨勢告訴我們它們各自的發展方向,它們對金融未來的押注,以及至關重要的是,它們的發展道路何時開始交匯。

在今天的分析中,我將分別剖析他們的故事,然後再解釋他們的共同點以及這揭示了他們所處的更廣泛競爭領域中的哪些問題。

第一部分:Coinbase - 基礎設施的押注

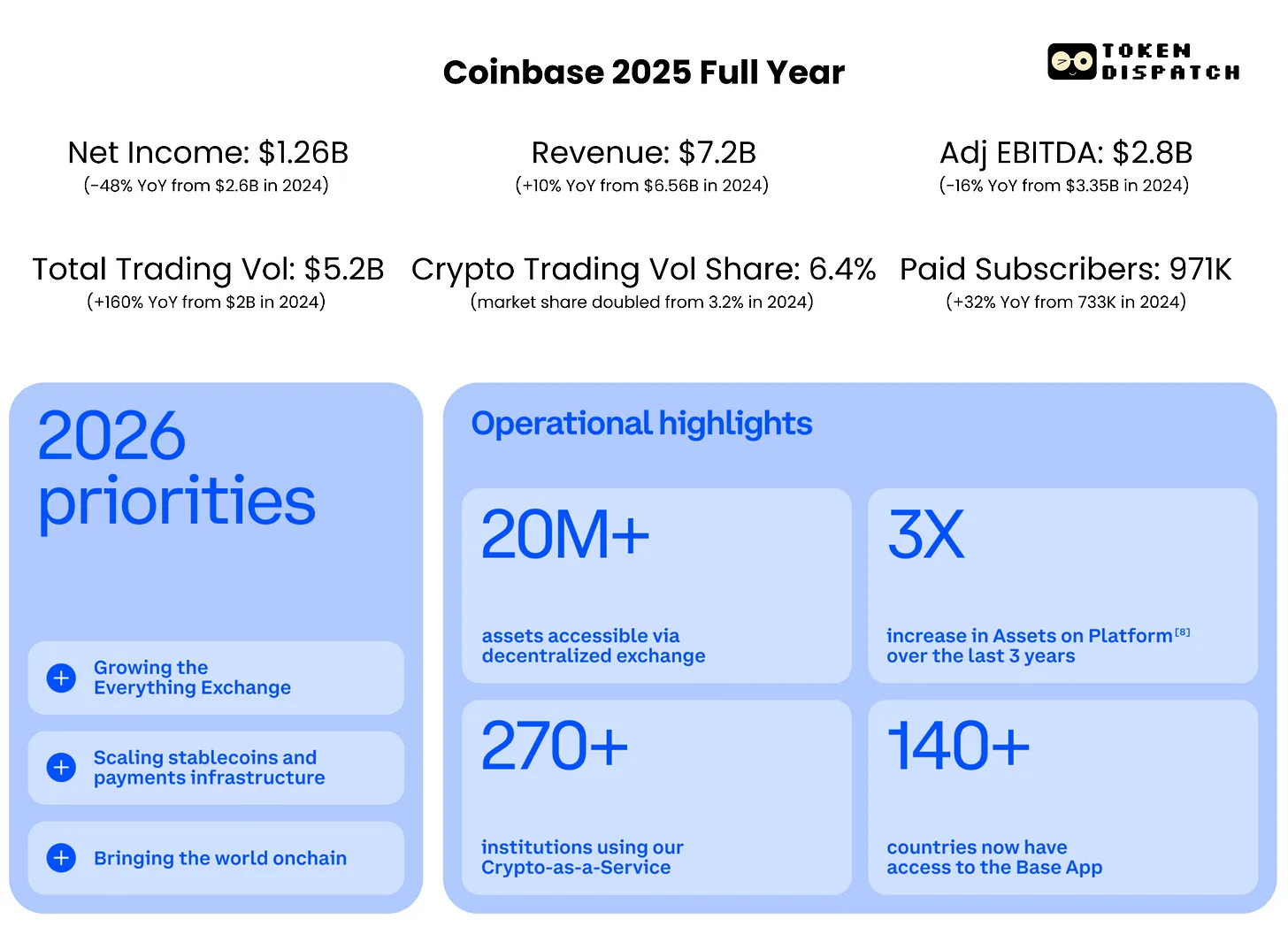

Coinbase 在 2025 年第四季度錄得 6.67 億美元的淨虧損,可能會讓人覺得這一季度表現很糟糕。但數字需要結合具體情況來解讀。該季度,Coinbase 的加密貨幣持有量也出現了 7.18 億美元的未實現虧損,其對 Circle 的投資也出現了 3.95 億美元的減值損失。剔除這些非現金的賬面虧損後,Coinbase 仍保持了連續 12 個季度的調整後盈利。

報告顯示,調整後盈利為 1.78 億美元,調整後 EBITDA(息稅折舊攤銷前利潤)為 5.66 億美元。

雖然這可能令人安心,但還有一件事情我認為更值得關注。

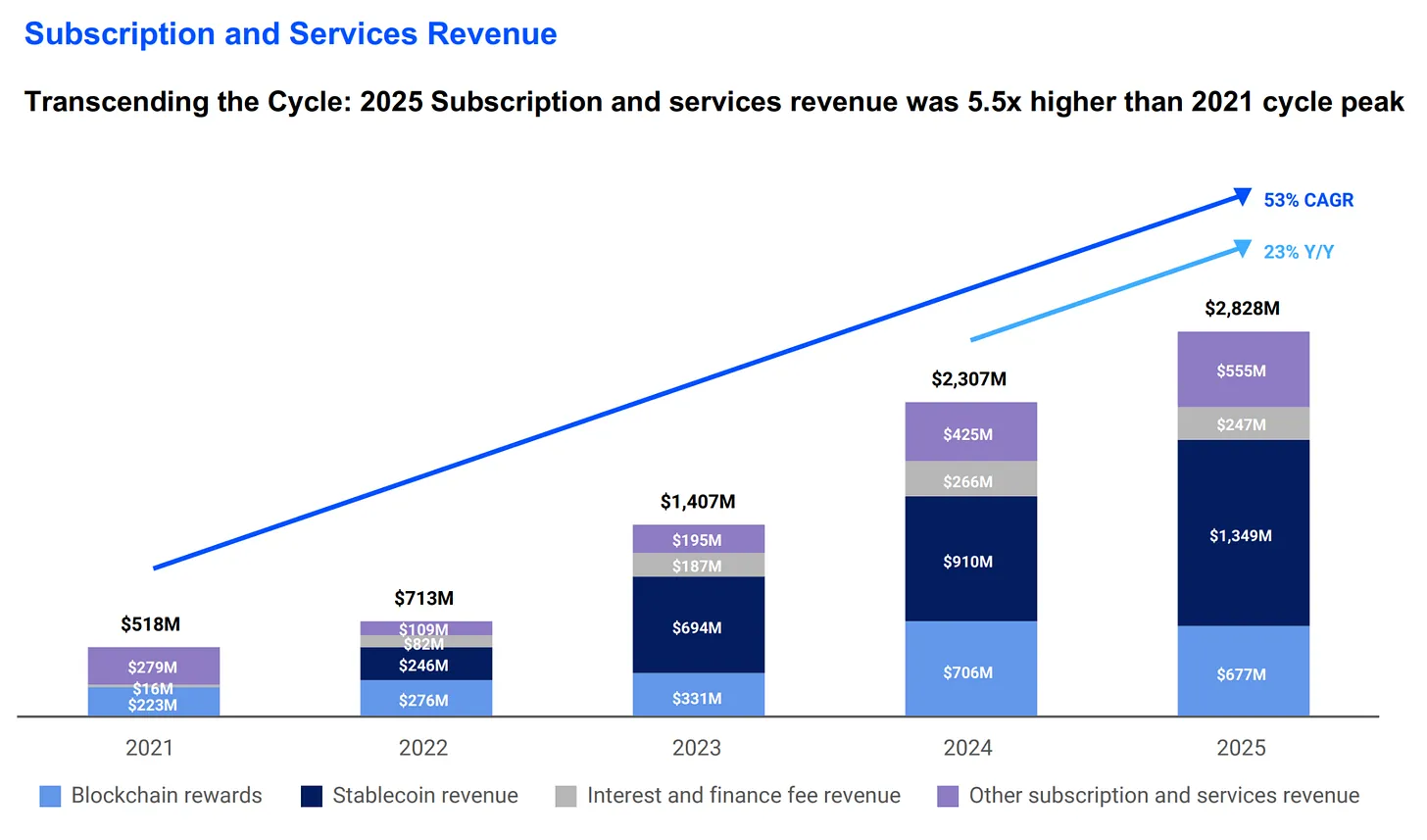

Coinbase 2025 年的訂閱與服務(S&S)收入達到 28 億美元,比 2021 年週期峰值增長 5.5 倍,是 2023 年的兩倍。這表明 Coinbase 的收入基礎正在不斷擴大,涵蓋穩定幣、託管和區塊鏈獎勵等領域。第四季度,Coinbase 產品中持有的 USDC 價值創下歷史新高,達到 178 億美元,環比增長 18%。目前,Coinbase 持有的加密貨幣數量超過全球任何其他公司,佔全球加密貨幣持有量的 12%。

然而,這部分收入對利率變化極為敏感。當利率和加密貨幣價格下跌時,穩定幣收益率、質押獎勵和託管餘額的利息收入都會減少。這一點從該公司 2026 年第一季度的業績指引中可見一斑,該指引預計穩定幣和託管業務的收入將從第四季度的 7.27 億美元降至 5.5 億至 6.3 億美元。

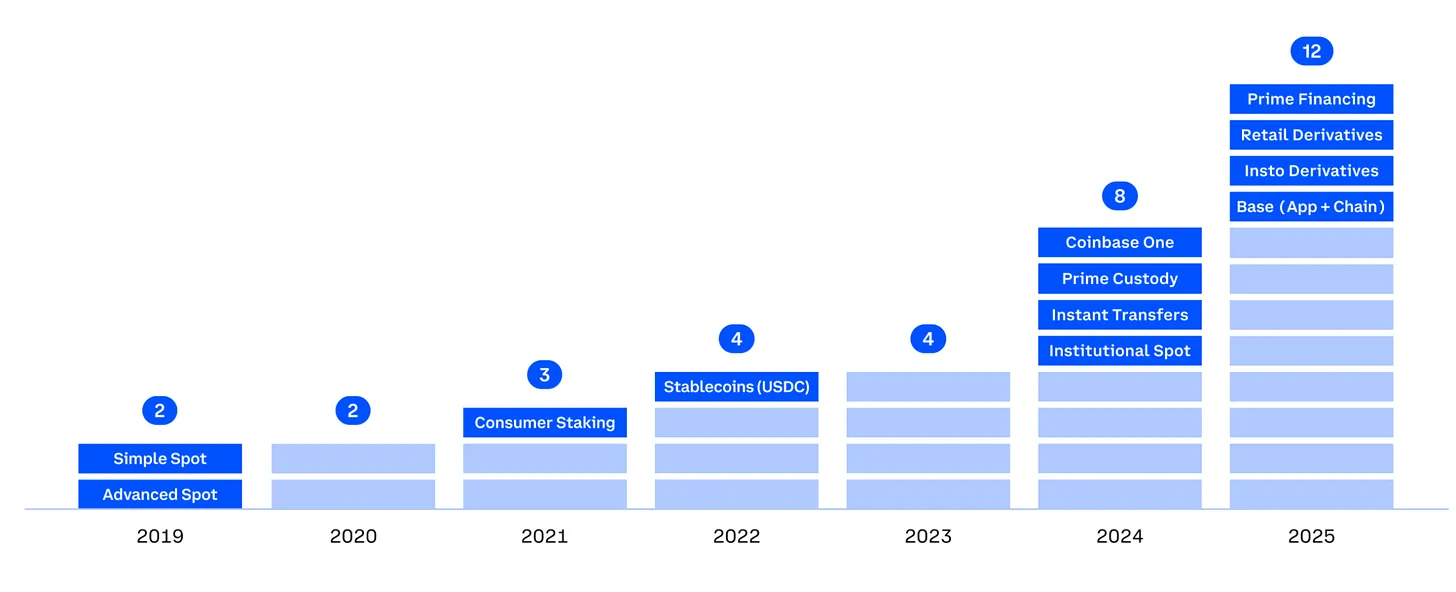

Coinbase 在多個業務領域進行系統性多元化佈局,降低了對加密貨幣週期的依賴,這應該能增強投資者的信心。目前,Coinbase 旗下有 12 個業務部門年收入超過 1 億美元,其中 6 個部門超過 2.5 億美元,2 個部門超過 10 億美元。

Coinbase 收購 Deribit 是有史以來最大的加密貨幣交易,這使該公司能夠抓住高交易量的衍生品交易市場,尤其是在現貨市場波動劇烈的時候。

Coinbase 的「萬物交易所」(Everything Exchange)願景正開始在傳統金融領域之外的更多方面得到體現。本週早些時候,阿姆斯特朗在推特上透露,全球五家最大的系統重要性銀行(G-SIBs)正在與 Coinbase 展開合作。

摩根大通已經簽署了一項協議,允許客戶將銀行賬戶直接關聯到 Coinbase。貝萊德的比特幣 ETF 託管服務也通過 Coinbase 的基礎設施運行。這些嘗試表明,Coinbase 的長期目標是成為大型機構在金融上鍊過程中可以接入的結算層。

Coinbase 近期推出的預測市場也遵循了面向散戶客戶的相同模式。預測市場於兩週前上線,通過引入基於事件的交易,進一步拓展了 Coinbase 的「萬物皆可交易」願景。這開創了一個全新的資產類別,為 Coinbase 帶來了新的收入來源,也讓客戶更有理由將資產留在 Coinbase 而不是轉移到其他平臺。

儘管這項新業務線的短期業績可能不大,但其戰略意圖顯而易見。我怎麼知道的?預測市場已成為 Robinhood 增長最快的業務線,這便是最好的證明。

那就來看看另一邊……

第二部分:Robinhood - 消費者深度博弈

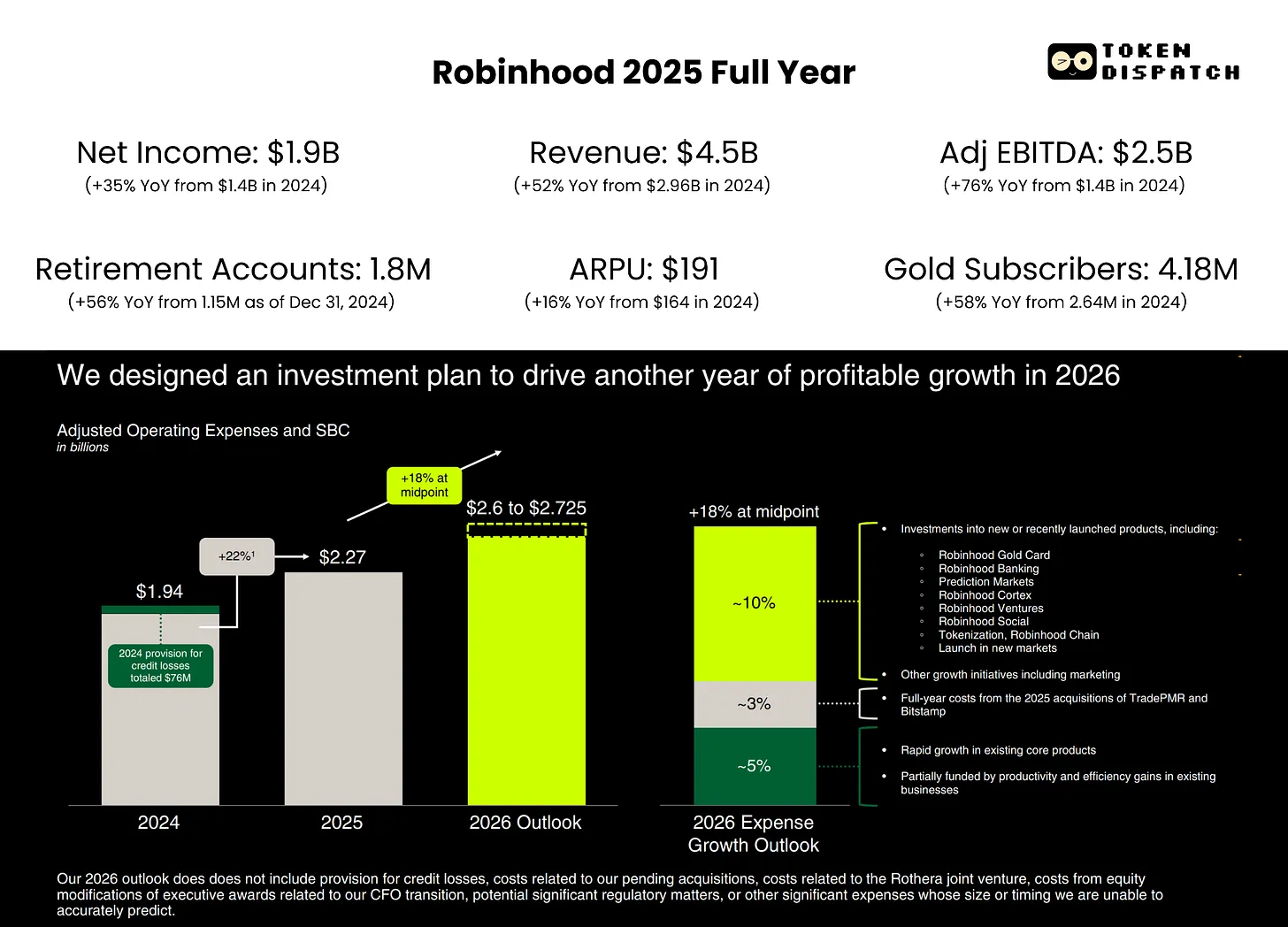

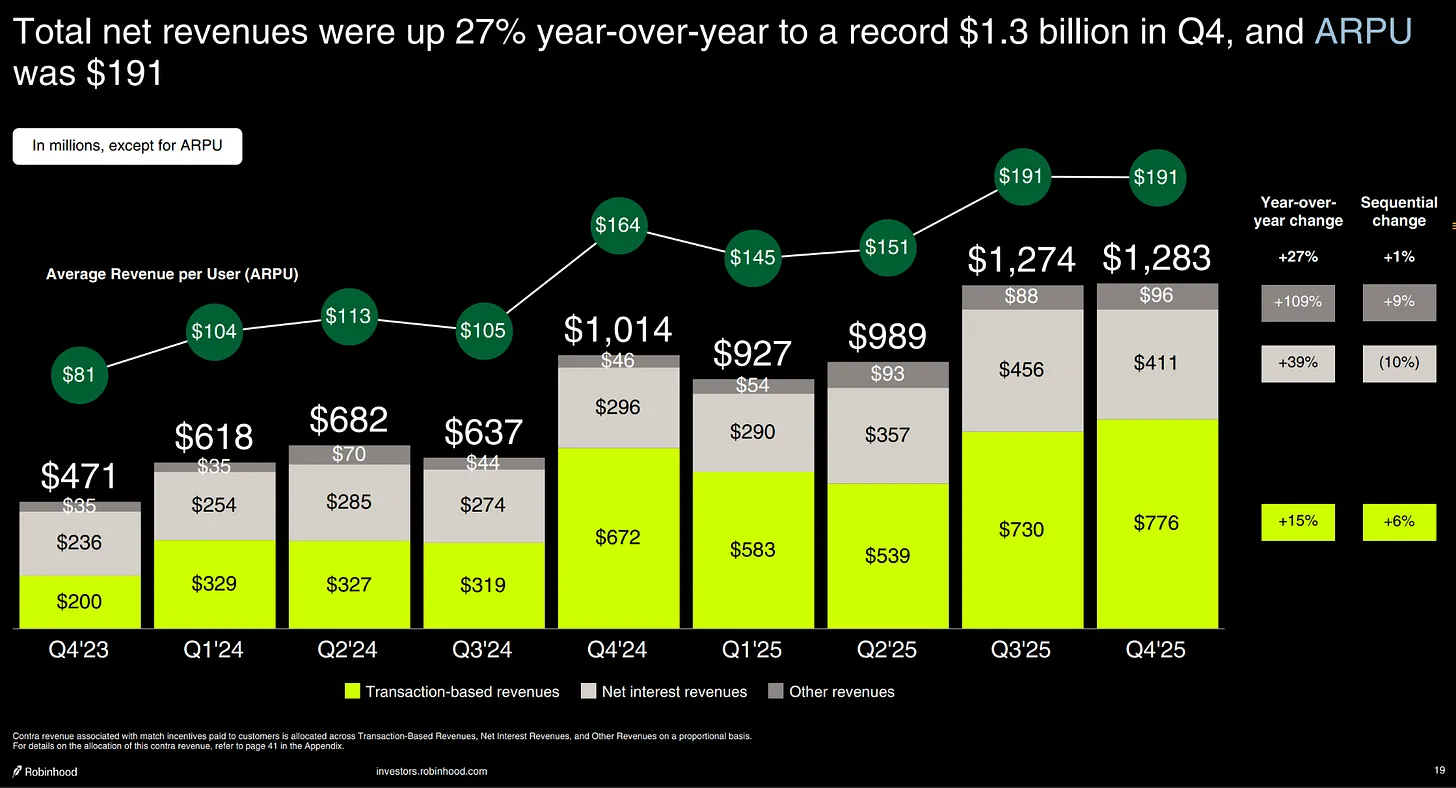

Robinhood 的第四季度的業績其實也不錯,但卻因為一些不恰當的原因受到了懲罰。由於加密貨幣交易量下降和足球賽季結束,其營收未達預期,但對我來說,這些都不是重點。

最引人注目的是其每用戶平均收入 (ARPU),同比增長 27% 至 191 美元,而同期付費用戶數量僅增長了 7%。這表明 Robinhood 在無需快速擴大用戶基數的情況下,從每個客戶身上賺取了更多收入。與 2021 年上市時的商業模式相比,這是一種更加多元化的商業模式。

ARPU(每用戶平均收入)的增長來自哪裡?部分來自增長最快的「其他交易收入」,該項收入同比增長 300% 至 1.47 億美元,其主要驅動力是預測市場。部分增長也來自期權業務,該項收入增長 41% 至 3.14 億美元。此外,淨利息收入和黃金訂閱業務的增長也貢獻了一部分收入。

儘管 2025 年基於交易的加密貨幣收入同比增長超過 40%,但 Robinhood 每 10 美元的收入中仍有 8 美元來自非加密貨幣業務。這確保了該公司對加密貨幣週期的依賴程度較低。

3 億美元的業務

Robinhood 未來發展軌跡的最大風向標在於其預測市場的表現。首席執行官弗拉基米爾·特內夫稱這條推出不到一年的產品線是 Robinhood 歷史上增長最快的業務,這足以說明其重要性。該產品線在第一年就實現了 3 億美元的年化收入和 120 億美元的合約交易額,如此迅猛的增長速度清晰地預示著未來的發展前景。

Robinhood 還通過與 Susquehanna 成立合資企業 Rothera LLC 加大了對預測市場的投入。Rothera LLC 於 2026 年 1 月收購了 MIAXdx。這項交易使 Robinhood 擁有了自己的 CFTC 許可交易所和清算所。這一層有助於 Robinhood 構建預測市場的基礎設施,使其能夠控制這些市場的定價、合約選擇和經濟模型。

儘管 NFL 賽季已經結束,但一些短期利好因素使得 Robinhood 的預測市場更具韌性。1 月份,NBA 合約在該平臺上的交易量超過了 NFL 合約。政府停擺也導致 NFL 賽季結束的同一周交易量大幅增長。此外,今年夏天還有 FIFA 世界盃,緊隨正在進行的冬季奧運會之後。除此之外,Robinhood 還在構建一個全新的非體育領域。

多元化難題

除了預測市場和 Robinhood 目前的盈利模式(包括期權、保證金和黃金訂閱)之外,還有一些其他因素將增強投資者的信心。$HOOD 也在通過私募市場、家族投資和銀行業務構建下一層分銷渠道。

Robinhood Banking 幾個月前正式上線,面向首批客戶推出。截至 1 月底,其已擁有 2.5 萬名付費客戶,存款總額達 4 億美元。超過半數的客戶已開通直接存款服務,Tenev 認為這是最令人鼓舞的信號。這意味著這些客戶正在將他們的財務生活轉移到 Robinhood 生態系統中,而不再只是嘗試。但相對於這個市值高達 3240 億美元的平臺而言,4 億美元的存款仍然微不足道。銀行業務是一個長期發展的過程,Robinhood 在這方面必須做好迎接挑戰的準備。

當全球都在忙於構建預測市場時,我認為私募市場可能會成為 Robinhood 的制勝法寶,一個鮮有競爭對手涉足的領域。Tenev 也認為私募市場的發展規模可能會「超過預測市場」。Robinhood Ventures 是 Robinhood 旗下的註冊基金,旨在讓散戶投資者有機會投資於私營公司,目前尚未正式推出。但去年,歐洲用戶已經通過 OpenAI 和 SpaceX 的股票代幣贈送活動體驗了一番,儘管當時也引發了一些爭議。Robinhood Ventures 將於 2026 年在美國正式上線,其潛在市場規模巨大。Tenev 多次提及目前正在進行的 100 萬億美元的代際財富轉移。如果 Robinhood 能夠從中分得一杯羹,哪怕只是隨著私募資產從機構投資者轉向散戶投資者,都將極大地改變其收入結構。

更大的挑戰在於如何通過明確代幣化股權和傳統股權之間的界限來管理客戶的期望。

私募市場作為一條收入來源可能在 2026 年啟動,但可能會在更長的時間內逐步實現。

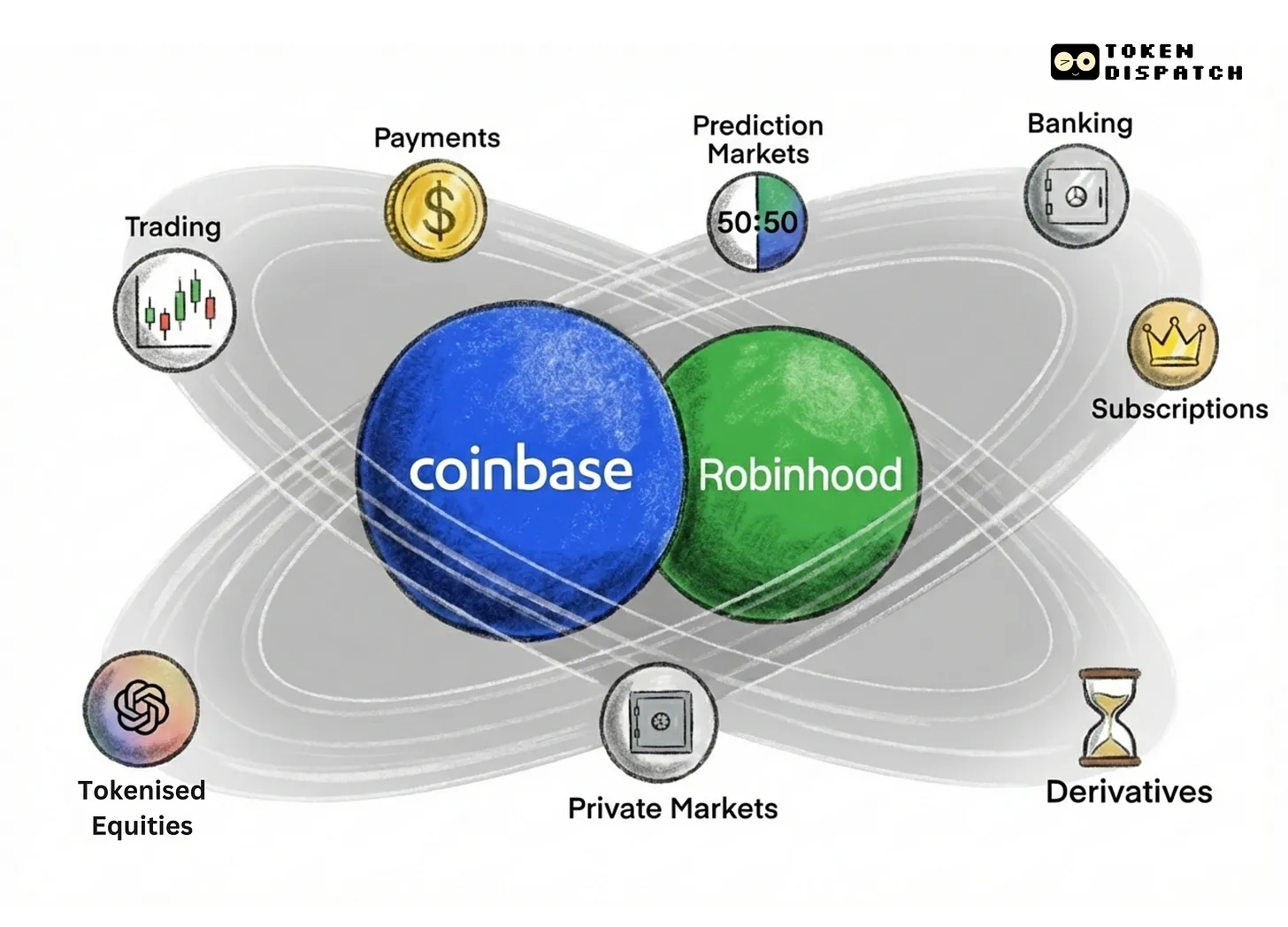

目的地相同,時間不同

乍看之下,Coinbase 和 Robinhood 的發展路徑似乎截然不同。的確,它們分別從金融領域的兩個極端起步。然而,如今它們正朝著同一個願景邁進:成為一款金融超級應用。它們近期的發展歷程也印證了這一點。

Robinhood 通過傳統方式進入金融領域:提供免佣金股票交易,專為那些覺得傳統券商費用過高、操作過於複雜的用戶群體而設計。五年來,它一直在傳統金融 (TradFi) 的基礎上構建加密原生基礎設施。如今,它提供保證金賬戶、黃金訂閱、信用卡、銀行產品、衍生品交易所、預測市場和代幣化策略。

Coinbase 誕生於加密貨幣領域,在華爾街大多數公司都對加密貨幣避之不及的時候,它提供了最值得信賴的數字資產購買、存儲和交易方式。在過去的五年裡,Coinbase 從其加密貨幣原生核心業務出發,逐步拓展到傳統金融領域已有的消費產品,例如股票、訂閱服務、信用卡,以及現在的預測市場。

兩者正從相反的方向迅速匯合到中間地帶,未來十年散戶金融的競爭將在這裡展開。

預測市場是目前最能清晰展現它們正面交鋒的舞臺。Robinhood 在這方面領先,比兩週前才推出的 Coinbase 搶佔了先機。$HOOD 還擁有自己的交易所和清算所,而 $COIN 則與 Kalshi 展開合作,但並未簽署獨家協議。

代幣化將是另一個競爭更為複雜的領域。Coinbase 將其視為基礎設施問題,通過內部發行代幣化股票並建立監管關係來實現債券和證券的鏈上交易。與此同時,Robinhood 則將其視為消費者准入問題,通過開放非上市公司的股票代幣來實現交易。兩者選擇了不同的路徑來解決同一問題的不同方面。

私募市場可能成為這兩家公司交匯的第三個領域。Coinbase 通過收購 Echo 實現了鏈上資本形成,而 Robinhood 則正通過旗下的 Ventures 邁出第一步,將私募公司投資帶給散戶用戶。

兩家公司都清楚,更廣闊的市場將信任那個能建立最深金融關係、滿足投資者日益增長需求的一方金融服務通常是最難被市場接受的領域之一。人們不會輕易更換銀行、經紀商和託管機構。如果一個平臺能夠讓用戶管理其退休賬戶、銀行卡信息、預測市場倉位,並最終管理其私募股權投資組合,那麼另一個平臺就很難從競爭對手手中搶走客戶。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News