熊市財報對比:純加密交易所 vs 多資產平臺,Robinhood 比 Coinbase 更抗打

TechFlow Selected深潮精選

熊市財報對比:純加密交易所 vs 多資產平臺,Robinhood 比 Coinbase 更抗打

Coinbase 與 Robinhood 財報裡的 120 億美元窟窿:交易所能否扛過熊市?

作者:Lex

編譯:深潮 TechFlow

深潮導讀:Coinbase 和 Robinhood 上週公佈的財報雙雙不及預期,市值蒸發 120 億美元。這暴露出交易所模式的根本問題:當收入高度依賴交易手續費時,熊市中如何活下去?而 Revolut 這樣以支付為核心的平臺,交易收入只佔 15%,幾乎不受影響。這場對比揭示了金融科技平臺競爭的底層邏輯。

加密貨幣正處於熊市深處。

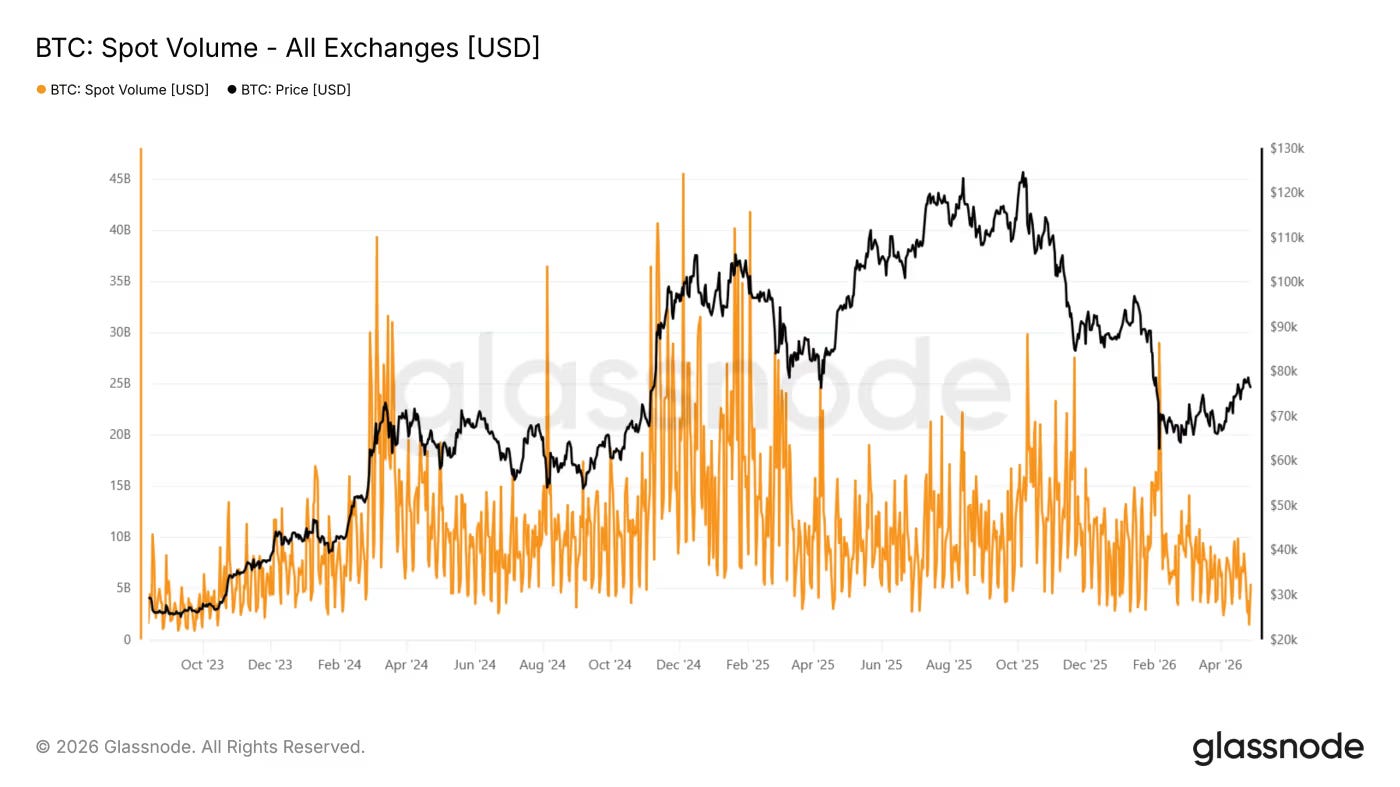

比特幣徘徊在 8 萬美元附近,較 2025 年 10 月 12.6 萬美元的峰值下跌約 36%。中心化交易所的現貨交易量已跌至 2019 年 9 月以來的最低水平,根據 Coinbase 數據,第一季度同比下降 44%。

一些鏈上分析師認為,最近從 6 萬美元反彈可能缺乏持續動力。這已經是過去兩個週期中最長的熊市反彈,但看起來更多是技術性而非基本面驅動。衍生品(永續合約)的未平倉合約上升,但現貨活動較低,這表明上漲更多是由空頭清算和投機頭寸平倉推動,而非持久的買盤。

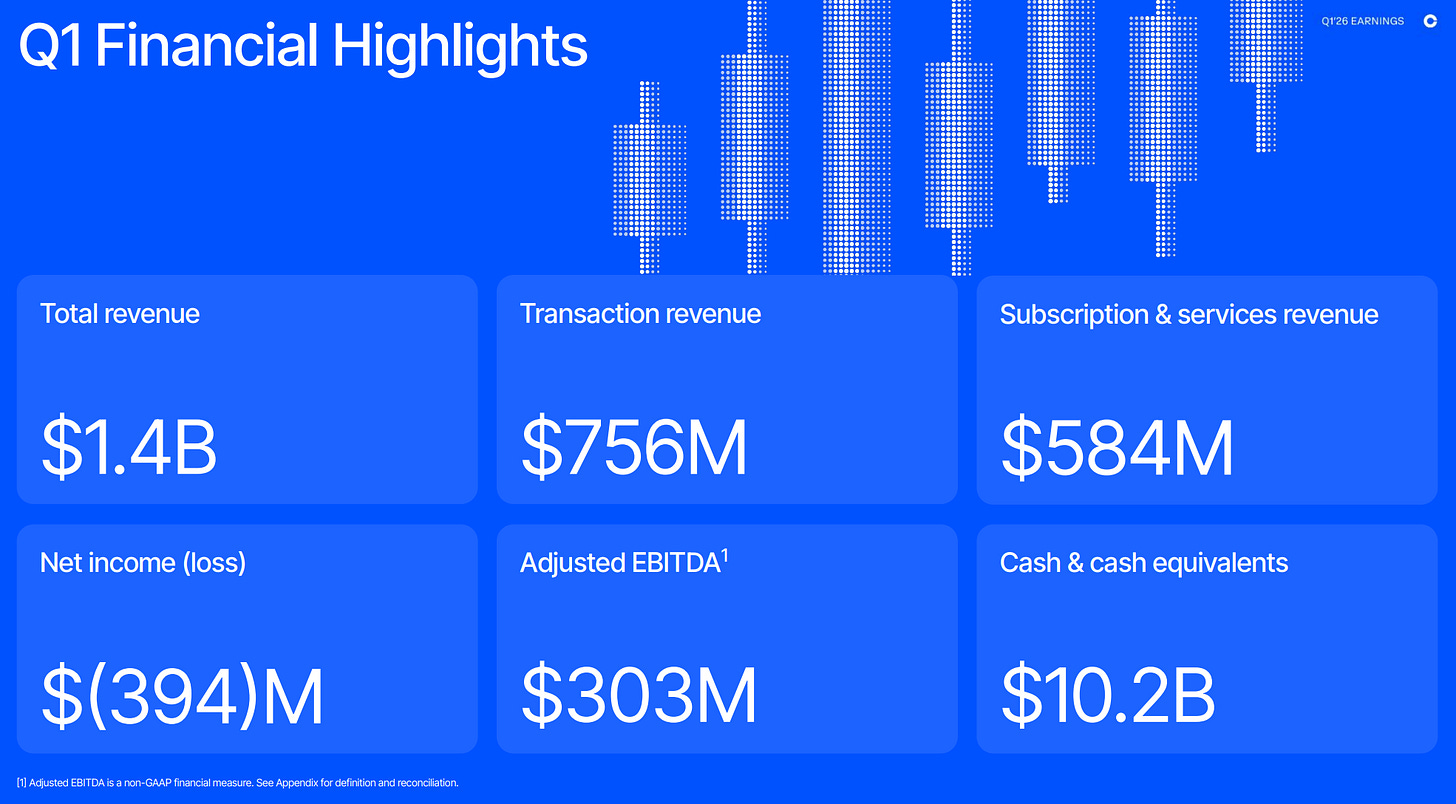

交易活動下降正在侵蝕交易平臺的收入。Coinbase 營收同比下降 31%至 14.1 億美元,淨虧損 3.94 億美元,而去年同期盈利 6600 萬美元。管理層同周還宣佈裁員 700 人(約佔員工總數 14%),理由既有加密貨幣的週期性,也有"AI 時代"的成本重置。

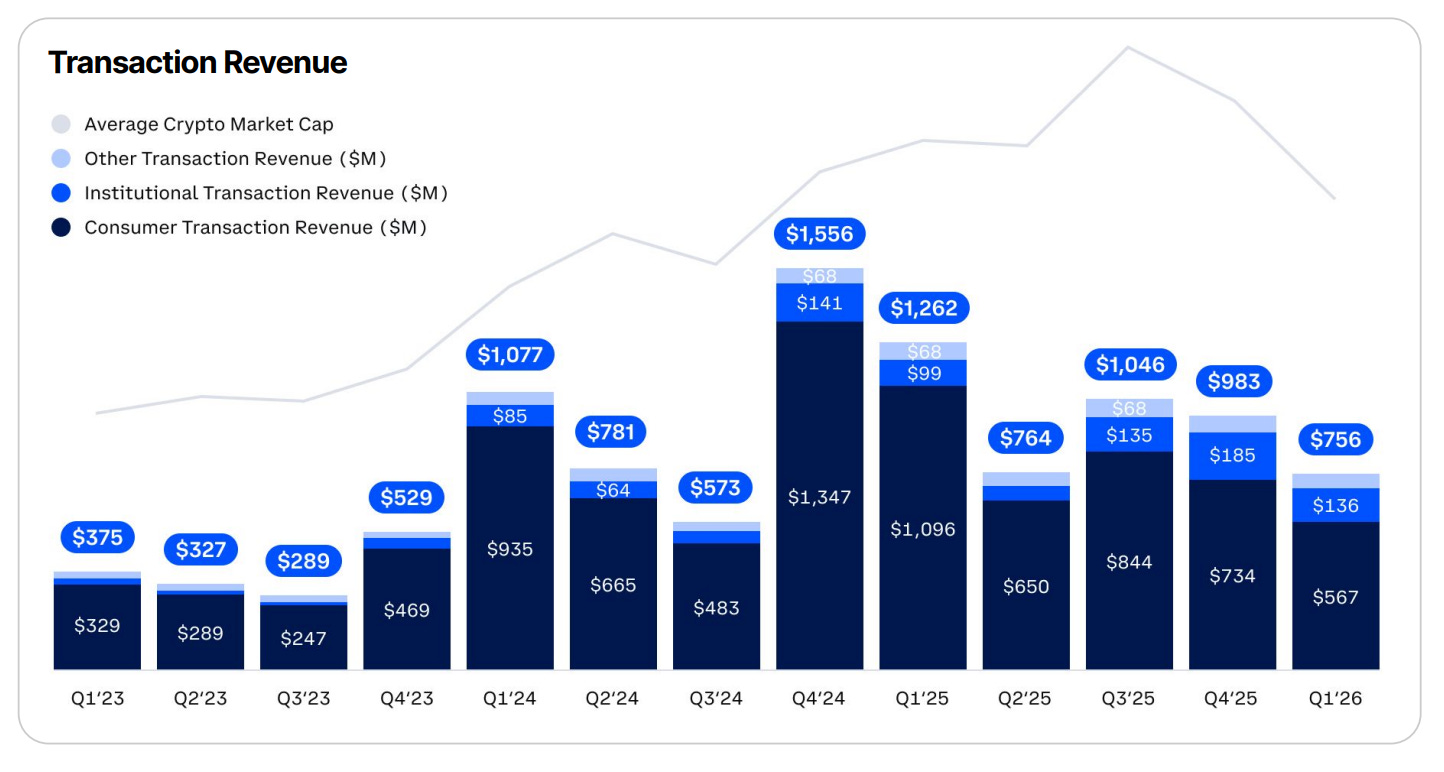

交易業務處於下滑的中心。

第一季度交易收入佔總收入的 56%,同比下降 40%,其中消費者交易收入下降 48%至 5.67 億美元。機構交易收入在此期間實際有所增長,但這幾乎完全歸因於 2025 年 8 月完成的 43 億美元收購 Deribit;有機機構交易量實際下降了 48%。

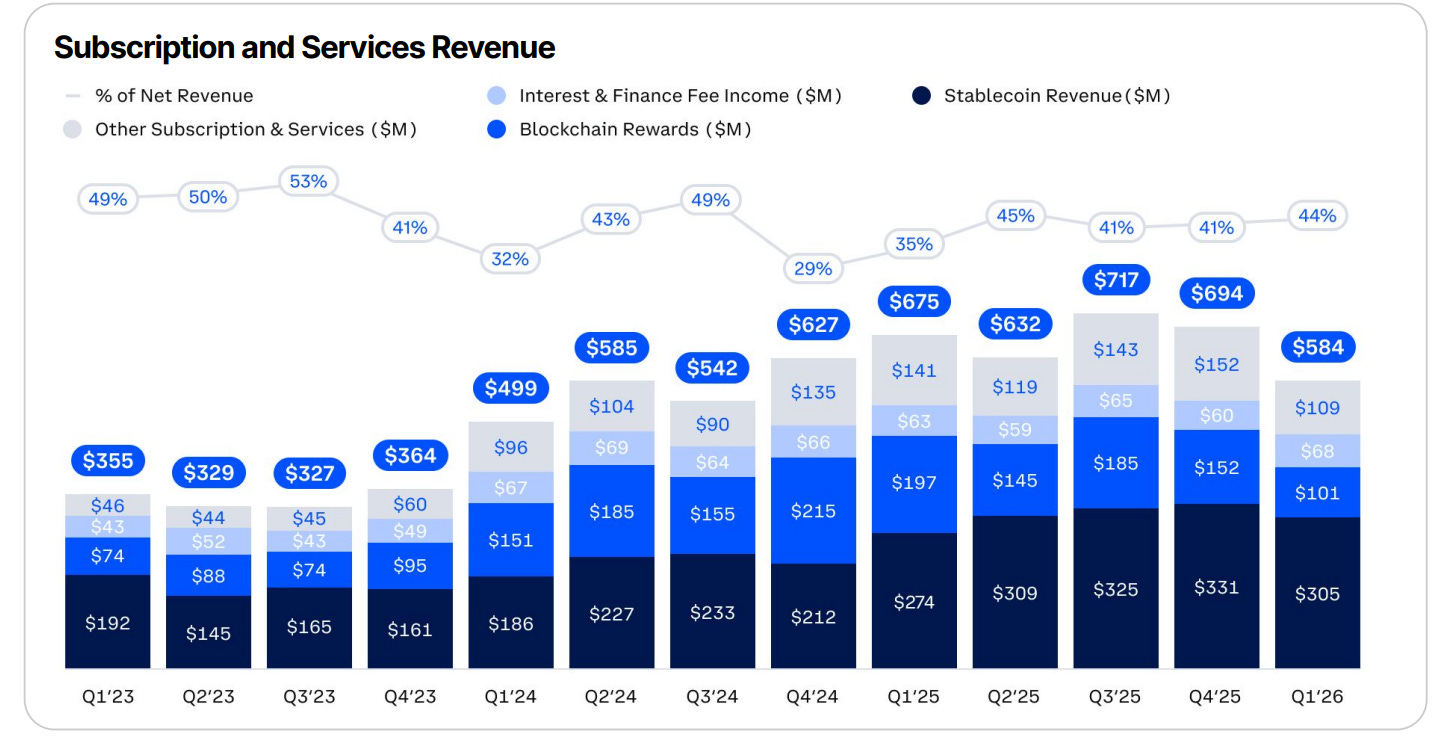

其餘收入來自訂閱和服務,分佈在穩定幣收入(通過 Coinbase 與 Circle 的合作關係從客戶 USDC 餘額中賺取的利息收入)、區塊鏈獎勵、利息和融資費用,以及 Coinbase One 等其他訂閱產品。

這一板塊現在佔總收入的 44%,管理層將其定位為應對交易波動的"持久緩衝"。但這有些誤導。穩定幣收入是最大的單一項目,佔淨收入的 22%,同比增長 11%,但它也與交易量高度相關。客戶在想要規避波動或在資產之間輪換時會轉入 USDC,但一旦市場轉向就會重新配置回波動性資產。這種動態部分解釋了為什麼過去 3 年訂閱和服務佔總收入的比例看起來相當平穩。

與此同時,Robinhood 公佈了更強勁的數據。

營收同比增長 15%至 10.7 億美元,淨利潤 3.5 億美元,但仍未達到分析師的營收預期。與 Coinbase 一樣,未達預期是由加密貨幣推動的,相關交易收入同比下降 47%至 1.34 億美元。引人注目的是,這是唯一一個同比下降的主要收入項目。

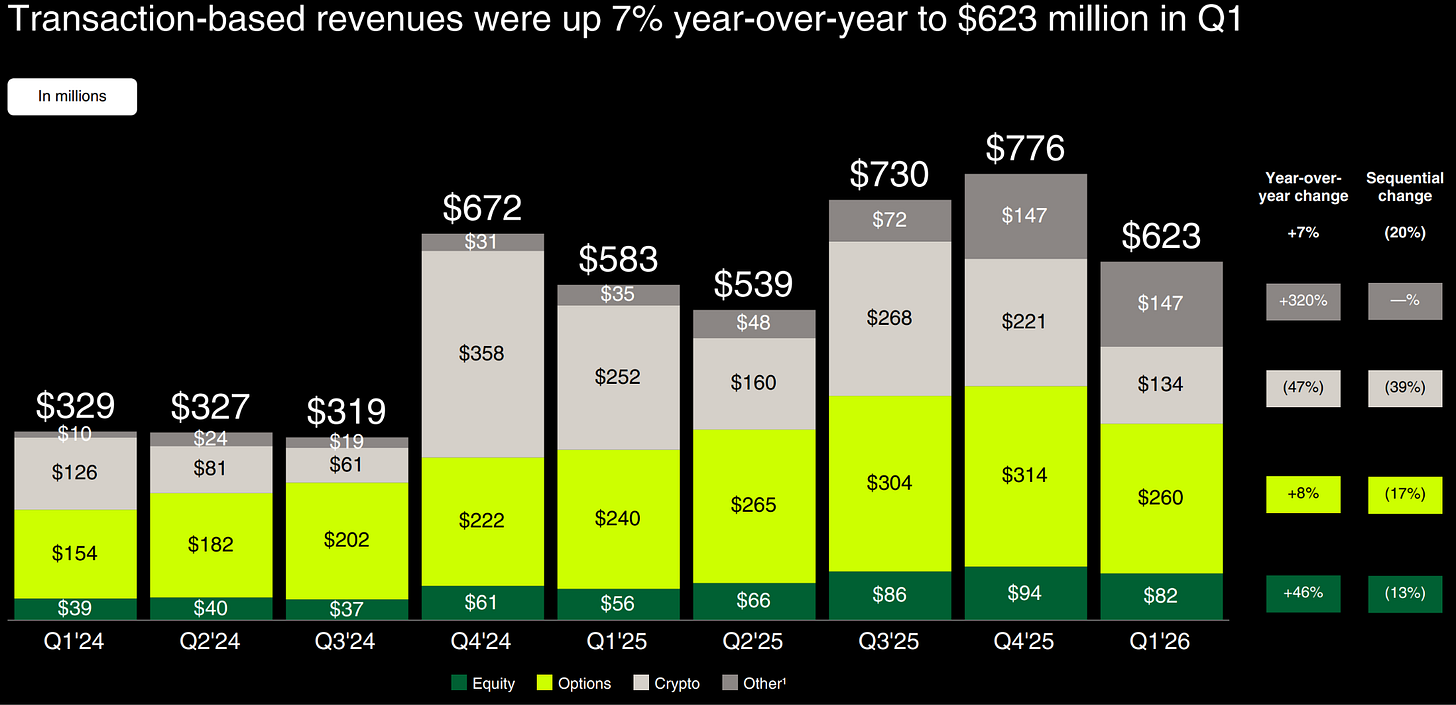

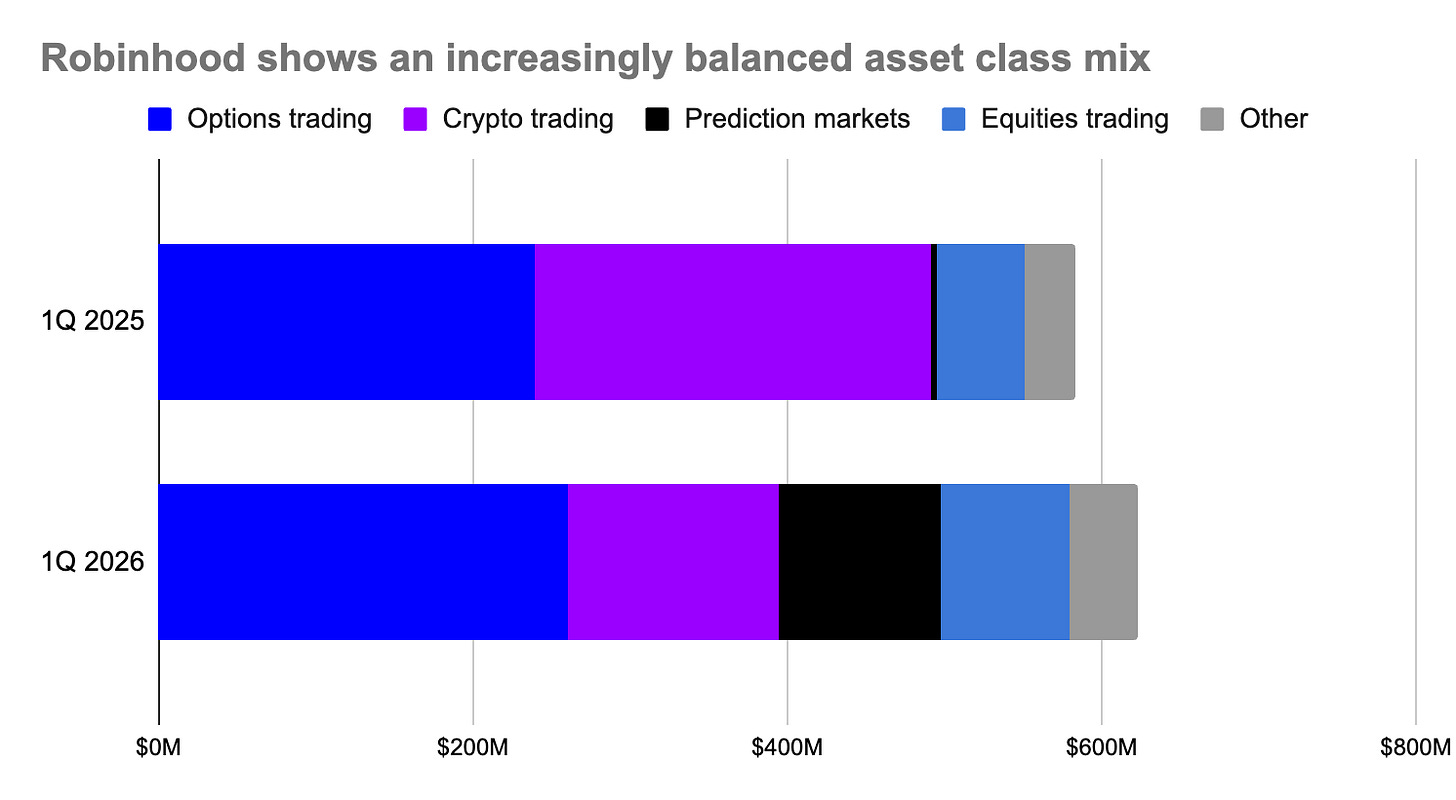

交易仍佔 Robinhood 收入的 58%,與一年前基本持平。但由於交易資產類別的多樣性,該公司在整個熊市中表現更好。總交易收入同比增長 7%至 6.23 億美元,這得益於通過 Robinhood 與 Kalshi 合作的預測市場收入激增 320%、股票收入增長 46%以及期權增長 8%。

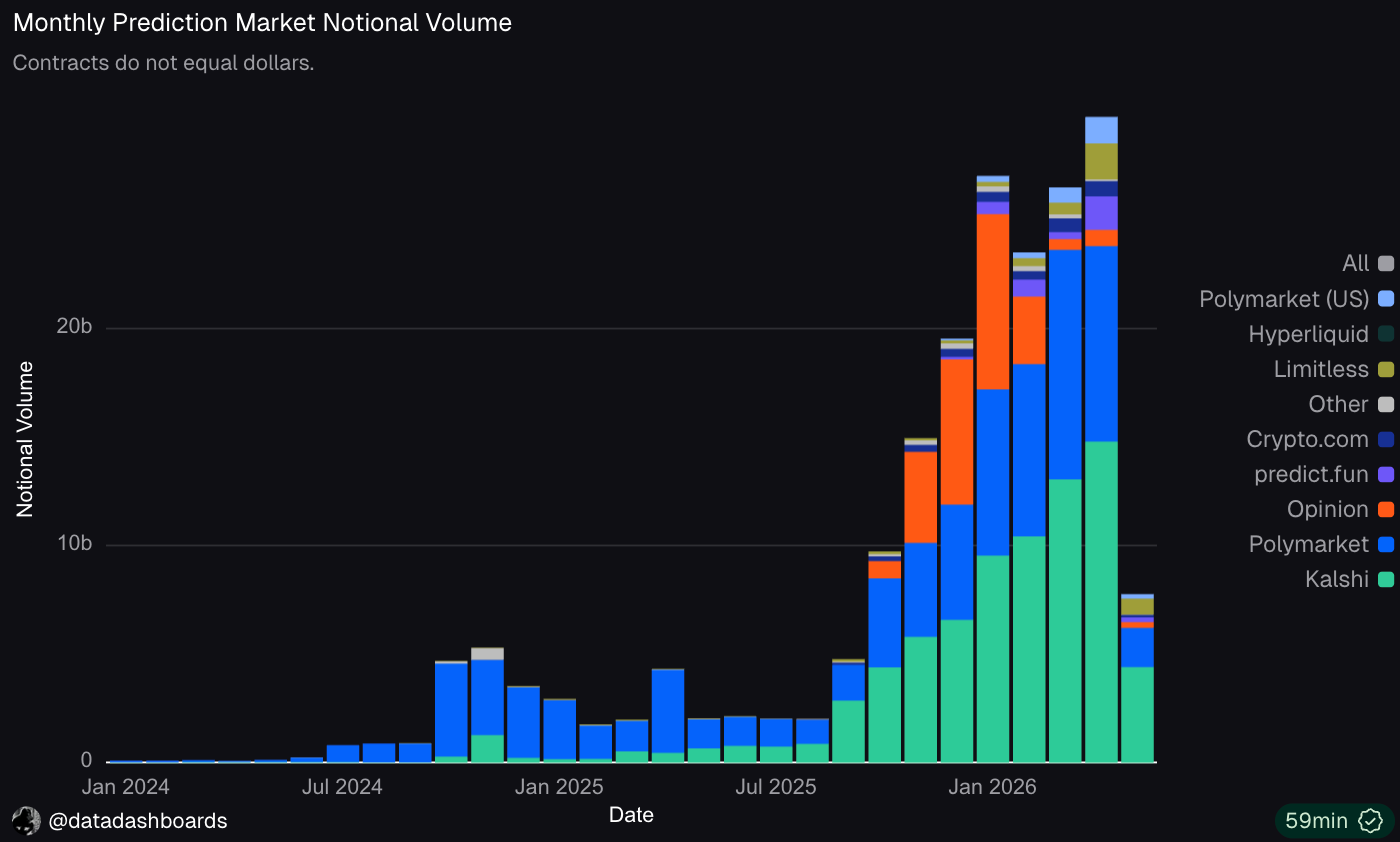

預測市場和永續合約等衍生品在低迷期表現更具韌性。Kalshi 上週以 220 億美元估值融資 10 億美元,在短短 6 個月內估值翻倍,年化交易量增至 1780 億美元的三倍。

事件驅動交易,如預測,通常專注於體育、選舉和經濟數據,因此對大盤不那麼敏感。但增長也源於機構開始在市場波動時將其用作對沖工具。有一種有機採用的順風在掩蓋週期性。

永續合約顯示出類似的模式。截至 4 月底,Hyperliquid 上交易者槓桿頭寸的總價值(以"未平倉合約"衡量)為 43 億美元,儘管現貨市場普遍崩潰,但過去兩個月增長了 9%。這一指標仍然較 10 月峰值有所下降,但表現明顯更好。

這對擁有這些功能的交易平臺來說意義重大。

預測市場現在佔 Robinhood 總交易收入的 17%!

雖然它沒有直接提供永續合約,但在股票和加密貨幣上提供類似的保證金交易,並從中賺取利息。2026 年第一季度,保證金利息收入同比增長 75%至 1.93 億美元,佔總收入的 18%。

Coinbase 在這一轉變上起步較晚。雖然它在 2026 年 1 月為零售客戶推出了預測市場和永續合約,但尚未對其損益表產生實質影響。因此,該交易所在現貨交易上的敞口更大。

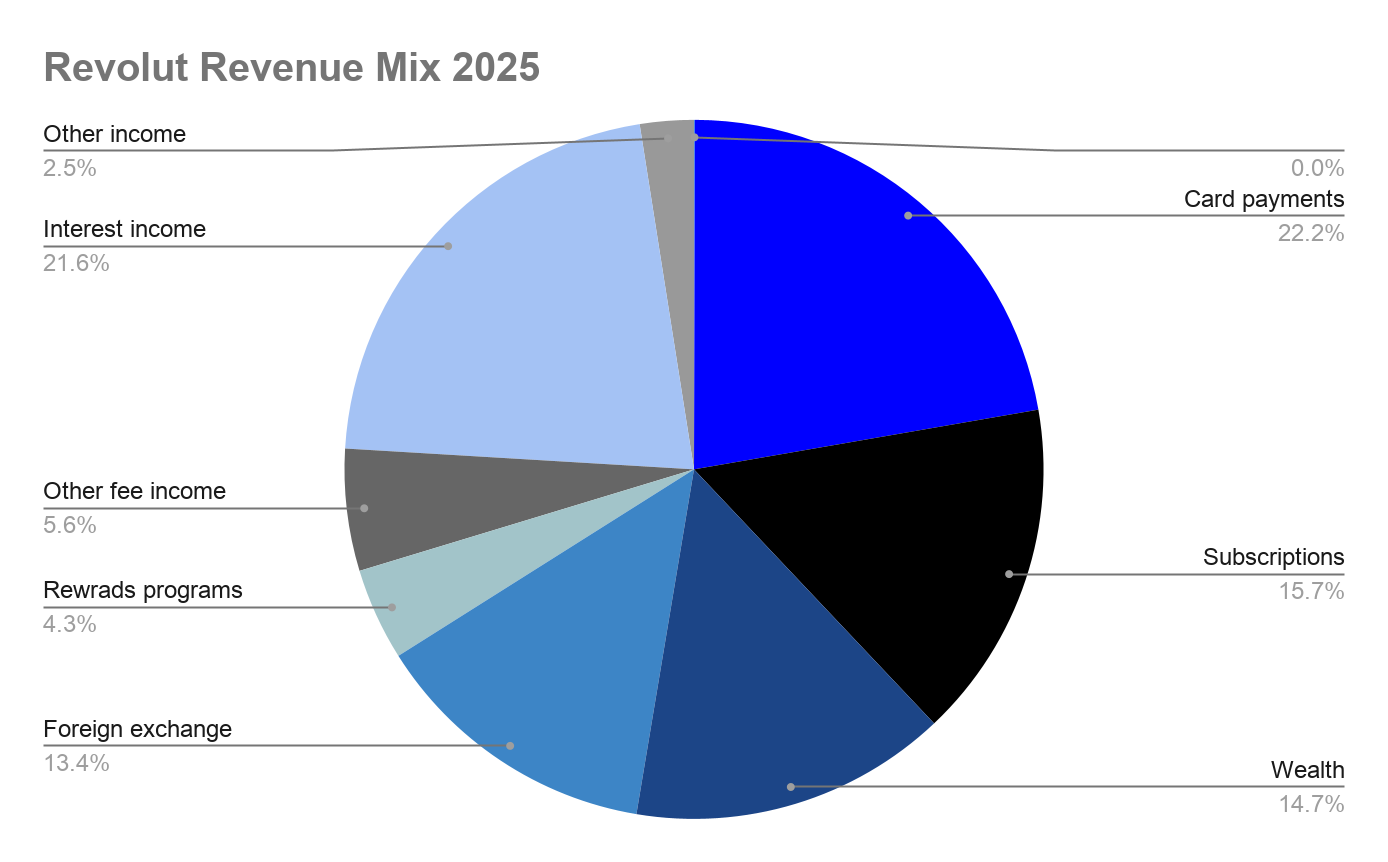

像 Revolut 這樣以支付和銀行業務為中心、但有重要交易活動的金融平臺,受影響要小得多。2025 年收入大幅增長 45%至 61 億美元,在主要收入流之間均衡分佈,各佔總收入的 13-22%。

銀行卡交換費和利息收入是最大的兩項,各約 13 億美元。加密貨幣交易與股票和差價合約一起歸入財富板塊,佔總收入的 15%,只是 Robinhood 敞口的一小部分,是 Coinbase 的一丁點。

值得注意的是,Revolut 的利息收入類似於 Coinbase 的穩定幣收入,兩者都在將閒置客戶餘額貨幣化。截至年底,Revolut 將其 680 億美元客戶餘額的 90%存放在現金和國債投資中。但推動這些餘額的行為根本不同。Revolut 的存款隨著主要銀行關係和直接存款的增長而增長(同比增長 45%),而 Coinbase 的 USDC 餘額隨著交易意願的降低而增長。如果加密貨幣市場轉向更看漲,Coinbase 更有可能看到餘額下降。

像 Coinbase 和 Robinhood 這樣以交易為先的平臺面臨的挑戰,是它們能否在與市場週期緊密相連的同時有意義地擴展到相鄰金融產品。Robinhood 已經表明,可交易資產類別的多樣性,尤其是預測市場和衍生品,可以起到對沖作用。

Coinbase 正朝著類似方向發展。風險在於長期熊市會阻礙它們的增長能力,而 Revolut、Nubank 和 Cash App 等金融科技競爭對手會增加客戶存款的份額。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News