微軟 AI 戰略的三重困境:從領跑者到追趕者的滑落

TechFlow Selected深潮精選

微軟 AI 戰略的三重困境:從領跑者到追趕者的滑落

MAI 能否在 2027 年推出真正的前沿級通用大模型,將決定微軟 AI 敘事的下一個章節如何展開。

作者:深潮 TechFlow

微軟是 2023 年以來全球 AI 敘事的最大受益者。靠著對 OpenAI 130 億美元的早期投資,Satya Nadella 把 Office 365、Azure、Windows 全線產品打上 Copilot 標籤,市值一度突破 3.7 萬億美元。然而進入 2026 年,這套敘事開始多線斷裂。

打擊不是單點出現的。安全、成本、市場份額三個維度的負面消息在過去一個月內集中爆發,背後是同一套結構性病灶。技術棧不在自己手裡,定價權不在自己手裡,企業客戶的錢包正在被競品撬開。

Copilot 繞過 DLP 讀取機密郵件,漏洞潛伏六週

2026 年 1 月,Microsoft 365 Copilot 被發現存在一個被內部追蹤為 CW1226324 的嚴重缺陷。據 SecurityToday 及 Cybernews 報道,該缺陷允許 Copilot 在 Word、Excel、PowerPoint 等 Office 應用中讀取已被標記為“機密”的郵件草稿和已發送郵件,繞過了客戶專門部署的數據丟失防護(DLP)策略。

微軟內部文檔將此描述為標有機密標籤的郵件被 AI 系統“錯誤處理”。漏洞自 2026 年 1 月起處於活躍狀態,到 2 月初微軟才開始部署修復,機密通訊面臨約六週的潛在暴露窗口。微軟至今未披露受影響的企業或用戶數量。

這不是孤立事件。2026 年 1 月 15 日,安全公司 Varonis 披露名為“Reprompt”的攻擊手法,可通過單一惡意鏈接繞過 Copilot 的數據防洩漏保護,即使在 Copilot 聊天關閉後仍能持續竊取數據。同月,安全研究員發現 M365 Copilot 存在 CVSS 評分 9.3 的零點擊漏洞,攻擊者無需用戶任何交互即可觸發。

ImmuniWeb 首席執行官、歐洲法律研究所研究員 Ilia Kolochenko 向 Cybernews 表示:“類似此次的事件可能在 2026 年激增,有可能成為全球大小企業最頻繁的安全事件類型。”他指出,企業部署 AI 助手追求生產力的速度,遠超治理框架跟進的速度,而傳統的數據丟失防護系統從未被設計來監控 AI 代理如何訪問、解釋和重新打包敏感數據。

Gartner 預測,到 2030 年全球超過 40%的企業將因未經授權的 AI 工具而經歷安全或合規事件;2027 年預測更具體,40%的 AI 數據洩露將源於生成式 AI 的跨境濫用。在 Copilot 深度集成於 Microsoft Graph(即郵件、Teams、SharePoint、OneDrive 的統一數據層)的設計下,一次繞過事件波及的數據面就是企業的全部核心資產。

Claude Code 許可被砍,token 賬單擊穿 AI 預算

5 月下旬,The Verge 率先披露的內部消息證實,微軟 Experiences & Devices 部門將於 2026 年 6 月 30 日前取消大部分內部 Claude Code 許可,轉用 GitHub Copilot CLI。這一部門覆蓋 Windows、Microsoft 365、Surface 等旗艦產品的開發團隊,涉及數千名工程師。

Claude Code 的內部試點項目僅推出六個月。據 Windows Central 援引 The Verge 的報道,Claude Code 在微軟員工中獲得了廣泛歡迎,初期計劃是讓工程師並行使用 Claude Code 和 GitHub Copilot CLI 以對比反饋,但工程師整體偏好 Claude Code。撤銷許可的官方理由是“戰略整合”,但多個信源指向真正的驅動因素,成本。

Sesame Disk 及多家行業媒體援引內部溝通顯示,Claude Code 的按 token 計費模式導致每月支出難以預測,部分組織的單工程師月成本在 500 至 2,000 美元區間。微軟的財年於 6 月 30 日結束,許可終止日期與財年關口完全重合。

平行案例更刺眼。優步首席技術官 Praveen Neppalli Naga 此前披露,公司在向 5,000 名工程師部署 Claude Code 後,於 2026 年前四個月就燒光了全年 34 億美元的 AI 預算,工程師月使用率攀升至 84-95%。AI Weekly 指出,按席位許可的扁平定價掩蓋了真實的 token 消耗,企業級規模的按使用量計費立刻把這一結構性缺口暴露出來。

GitHub 已經在為此調整。從 2026 年 6 月 1 日起,所有 Copilot 套餐將通過 GitHub AI Credits 轉向按用量計費。Cryptobriefing 援引行業數據稱,全美 AI 軟件價格已上漲 20-37%,反映企業預期支出與 AI 工具大規模運行真實成本之間的鴻溝。

這一變化對微軟的財務模型構成直接挑戰。GitHub Copilot 當前擁有約 470 萬付費訂閱用戶,年化收入約 10 億美元;M365 Copilot 擁有 1,500 萬付費席位,但活躍用戶僅約 3,300 萬,工作場所轉化率僅 35.8%。在扁平定價向用量計費切換的過程中,季度盈利將隨工程團隊的 AI 使用強度波動,這種波動性是過去十年微軟訂閱業務從未面對過的變量。

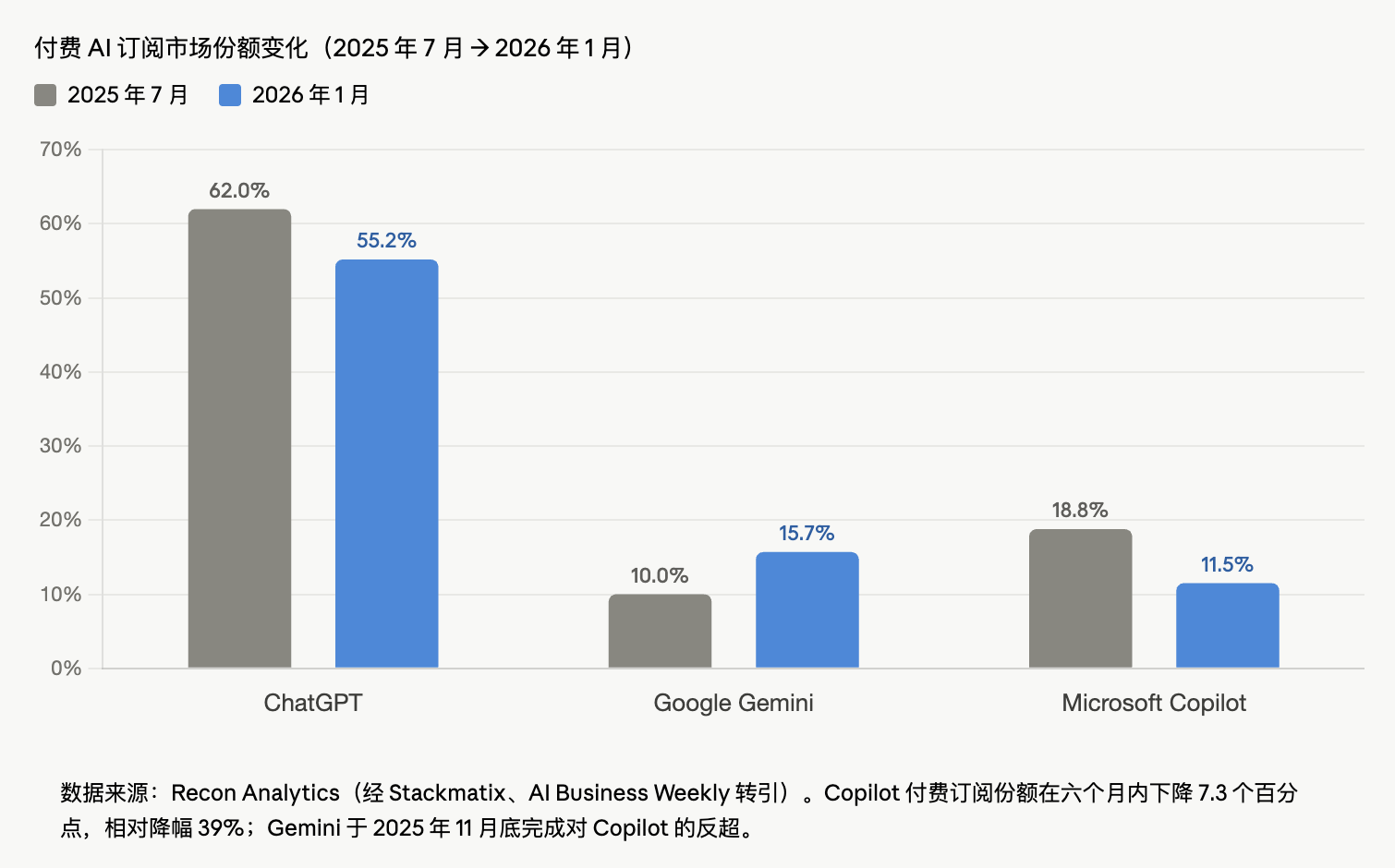

Gemini 反超:付費訂閱份額一年蒸發七個百分點

Recon Analytics 發佈的付費 AI 訂閱市場份額數據呈現出最直接的市場判決。截至 2026 年 1 月,ChatGPT 以 55.2%的份額位居第一,Google Gemini 為 15.7%,微軟 Copilot 為 11.5%。這一數字較 2025 年 7 月的 18.8%大幅萎縮,半年內份額損失 7.3 個百分點,相對降幅達 39%。Gemini 則在 2025 年 11 月底完成對 Copilot 的反超。

付費訂閱份額被視為最乾淨的市場信號。它剔除了企業批量分發但員工並不主動使用的“殭屍席位”。微軟自身的數據已經印證了這一差距,1,500 萬付費 M365 Copilot 席位對應僅 3,300 萬活躍用戶,意味著大量企業批量採購的許可處於閒置狀態。

英國 Compare the Cloud 整理的早期 2026 年企業 AI 採納研究顯示,82%的 Google Workspace 用戶報告 AI 功能提供了真正的價值,而 Microsoft 365 Copilot 用戶的這一比例為 66%。Gemini 的上下文窗口約為 100 萬 tokens,而 Copilot 的限制約為 32,000 tokens,前者大約是後者的 30 倍,在長文檔分析場景下形成顯著落差。

價格層面的差距同樣明顯。Google 將 Gemini AI 捆綁進每個 Workspace 套餐而不額外收費,微軟則以每用戶每月 18 英鎊(約 23 美元)的 Copilot 附加費疊加在現有 M365 許可之上。對一支 10 人英國團隊而言,全年差距約為 1,932 英鎊。

更敏感的信號來自定價權。據 CNBC 報道,微軟將於 2026 年 5 月 1 日推出名為 Microsoft 365 E7 的新頂級套餐,定價 99 美元/用戶/月,較 E5 的 60 美元高出 65%,捆綁 Copilot AI 附加組件、AI 代理管理及身份管理工具。微軟商業業務 CEO Judson Althoff 告訴 CNBC,E7 和 Copilot 升級“應該會帶動 Copilot 的進一步採用”,他同時表示 E7 的存在還應該激勵組織把更多員工升級到 E5。這種“先漲價、再升級、再綁定”的打法,是企業市場的防禦性思維,通過提升基礎 SKU 價格把 AI 附加費消化進核心訂閱,但代價是企業 IT 採購方對微軟定價的容忍度正在被持續測試。

MAI 模型倉促亮相,自研補課能否追平?

面對外部模型成本失控和自研能力滯後的雙重壓力,微軟在 2026 年 4 月 2 日做出了遲來的反應。微軟 AI 部門 CEO Mustafa Suleyman 公佈了三款自研基礎模型:MAI-Transcribe-1(語音轉文字)、MAI-Voice-1(語音生成)、MAI-Image-2(圖像生成),通過 Microsoft Foundry 平臺和 MAI Playground 對開發者開放。

Yahoo Finance 報道,Suleyman 告訴 Bloomberg,其計劃是為文本、音頻、圖像等多種數據類型打造“最先進”的多模態模型。負責 MAI 超級智能團隊的 Suleyman 已於 2026 年 3 月卸下日常 Copilot 產品職責,由前 Snap 高管 Jacob Andreou 接任 Copilot 執行副總裁,讓 Suleyman 專注於前沿模型開發。

時間線本身說明問題。微軟與 OpenAI 2019 年簽訂的合作協議曾在合同層面限制微軟自研具備廣泛能力的模型,這一限制在 2025 年 10 月的協議重新談判中才被移除。換句話說,微軟在合同上“被允許”自研前沿模型,距離今天只有六個多月。MAI 超級智能團隊於 2025 年 11 月才成立,到推出首批模型僅用了不到半年。

MAI-1-preview 在 15,000 張英偉達 H100 GPU 上訓練,專注於指令跟隨和日常查詢。然而,微軟目前仍依賴 GPT-5.4 作為 Copilot 的主要大語言模型,自研前沿級通用大模型的計劃目標定在 2027 年。Microsoft Foundry 協議同時維持 Azure API 對 OpenAI 模型的訪問權至 2032 年。

World Today News 指出,微軟剛剛結束自 2008 年金融危機以來最糟糕的一個季度業績,投資者對數千億美元 AI 基礎設施投入持懷疑態度。Suleyman 的超級智能團隊承受著證明這筆支出能轉化為自有知識產權、而不僅僅是充當 OpenAI 高價分銷商的巨大壓力。

結構性問題:依賴、防禦與失速

將三條負面敘事並排觀察,微軟 AI 戰略的結構性問題浮現出來。

第一是對 OpenAI 的過度依賴。微軟的 AI 產品架構在很長時間內將 OpenAI 模型作為唯一前沿層,自研被合同條款鎖死。當 OpenAI 模型的 token 價格上漲、推理成本攀升時,微軟既無法用自有模型替代,也無法在定價端轉嫁。因為客戶購買的是“Copilot 體驗”,不是分項的 token 賬單。Claude Code 的取消是一次集中爆發,當外部模型成本失控時,微軟的本能反應是把工程師趕回自家 GitHub Copilot CLI,即便後者功能“略遜一籌”。

第二是企業市場的防禦性思維。E7 套餐 99 美元/用戶/月、Copilot 附加費 18-30 美元/用戶/月的定價結構,反映出微軟在藉助 Office 生態的鎖定效應硬塞 AI。問題是這種打法在 Gemini Workspace 的“免費捆綁”策略面前正在失效,付費訂閱份額半年蒸發 7 個百分點,比任何分析師測算都更直接。

第三是安全和成本控制的同步失敗。Copilot 的 DLP 繞過漏洞和零點擊 CVE,反映出快速集成、深度數據訪問與治理能力滯後之間的結構性矛盾。而 Claude Code 的預算擊穿,則暴露出微軟在 AI 使用量預測、token 成本管理上的內部能力空白。在 Gartner 預測到 2030 年 40%以上企業將經歷 AI 相關安全或合規事件的背景下,“AI 領導者”的標籤正在變得越來越難以維持。

微軟仍是市值最大的 AI 玩家之一,持有 OpenAI 27%的股權,掌握著 400 萬付費 GitHub Copilot 訂閱和 1,500 萬 M365 Copilot 席位的分發網絡。但從“領跑者”到“追趕者”的角色切換,已經寫在了過去三個月的數據裡。MAI 能否在 2027 年推出真正的前沿級通用大模型,將決定微軟 AI 敘事的下一個章節如何展開。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News