2026 年機構級 RWA 基礎設施盤點:市場正逼近 200 億美元大關,細分市場各顯其能

TechFlow Selected深潮精選

2026 年機構級 RWA 基礎設施盤點:市場正逼近 200 億美元大關,細分市場各顯其能

2026 年初的機構 RWA 格局顯示出一個意料之外的趨勢:沒有單一贏家,因為沒有單一市場。

作者:Mesh

編譯:深潮 TechFlow

老實說,過去六個月中機構級 RWA(真實世界資產)代幣化的發展值得深入關注。市場規模正接近 200 億美元。這不是炒作,而是真正的機構資本正在鏈上部署。

我已經關注這個領域有一段時間了,最近的發展速度令人驚歎。從國債、私募信貸到代幣化股票,這些資產正以比市場預期更快的速度向區塊鏈基礎設施轉移。

目前有五個協議成為了這一領域的基礎:Rayls Labs、Ondo Finance、Centrifuge、Canton Network 和 Polymesh。它們並非在爭奪同一類客戶,而是分別針對機構的不同需求:銀行需要隱私,資產管理公司追求效率,華爾街公司則要求合規性基礎設施。

這不是關於誰“勝出”的問題,而是關於機構選擇哪種基礎設施,以及傳統資產如何通過這些工具實現數萬億美元的遷移。

被忽視的市場正逼近 200 億美元大關

三年前,代幣化 RWA 幾乎還不算是一個類別。而今天,國債、私募信貸和公開股票的鏈上部署資產已接近 200 億美元。相比 2024 年初的 60 億到 80 億美元區間,這一增長顯著。

說實話,細分市場的表現比總規模更有趣。

根據 rwa.xyz 提供的 2026 年 1 月初市場快照:

- 國債和貨幣市場基金:約 80 億至 90 億美元,佔市場的 45%-50%

- 私募信貸:20 億至 60 億美元(基數較小但增長最快,佔比 20%-30%)

- 公開股票:超過 4 億美元(迅速增長,主要由 Ondo Finance 推動)

三大驅動因素加速 RWA 採用:

- 收益套利的吸引力:代幣化國債產品提供 4%-6%的回報率,且支持 24/7 全天候訪問,而傳統市場則有 T+2 的清算週期。私募信貸工具提供 8%-12%的回報率。對於管理數十億美元閒置資本的機構財務主管來說,這筆賬很好算。

- 監管框架逐步完善:歐盟的《加密資產市場監管法案》(MiCA)已在 27 個國家內強制實施。美國證券交易委員會(SEC)的“加密項目”(Project Crypto)正在推進鏈上證券框架。同時,No-Action Letters(無行動函)使得像 DTCC 這樣的基礎設施提供商得以將資產代幣化。

- 託管和預言機基礎設施的成熟:Chronicle Labs 處理了超過 200 億美元的總鎖定價值,Halborn 為主要的 RWA 協議完成了安全審計。這些基礎設施已經足夠成熟,能夠滿足受託責任的標準。

儘管如此,行業仍面臨巨大挑戰。跨鏈交易的成本每年估計高達 13 億美元。由於資本流動成本高於套利收益,相同資產在不同區塊鏈上的交易價差達到 1%-3%。隱私需求與監管透明度要求之間的衝突仍未解決。

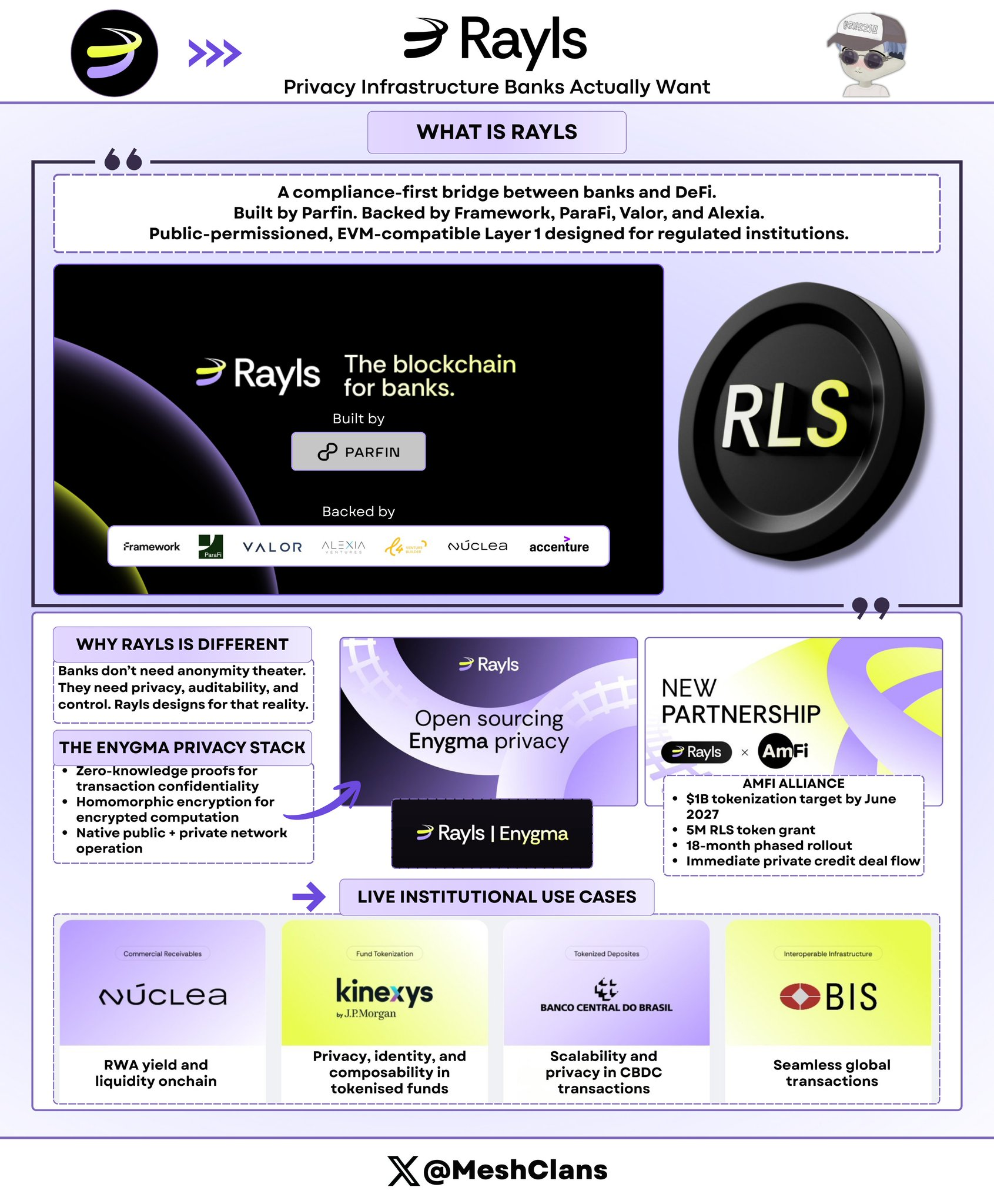

Rayls Labs:銀行真正需要的隱私基礎設施

@RaylsLabs 將自己定位為連接銀行與去中心化金融(DeFi)的合規優先橋樑。由巴西金融科技公司 Parfin 開發,並獲得 Framework Ventures、ParaFi Capital、Valor Capital 和 Alexia Ventures 的支持,其架構為專為受監管機構設計的公共許可型、兼容 EVM(以太坊虛擬機)的 Layer 1 區塊鏈。

我已經關注其 Enygma 隱私技術棧開發一段時間了。關鍵不是技術規格,而是其方法論。Rayls 正在解決銀行真正需要的問題,而不是迎合 DeFi 社區對銀行需求的想象。

Enygma 隱私技術棧的核心功能:

- 零知識證明:保障交易機密性

- 同態加密:支持加密數據上的計算

- 跨公鏈與私有機構網絡的原生操作

- 機密支付:支持原子交換與嵌入式“付款交割”(Delivery-versus-Payment)

- 可編程合規性:可向指定審計員選擇性披露數據

實際應用案例:

- 巴西中央銀行:用於 CBDC(央行數字貨幣)跨境結算試點

- Núclea:受監管的應收賬款代幣化

- 多家未公開節點客戶:用於私有化的付款交割(DvP)工作流

最新進展

2026 年 1 月 8 日,Rayls 宣佈完成由 Halborn 進行的安全審計。這為其真實世界資產(RWA)基礎設施提供了機構級的安全認證,對於那些正在評估生產部署的銀行來說,這一認證尤為重要。

此外,AmFi 聯盟計劃到 2027 年 6 月在 Rayls 上實現 10 億美元的代幣化資產目標,並將獲得 500 萬 RLS 代幣的獎勵支持。AmFi 是巴西最大的私募信貸代幣化平臺,為 Rayls 帶來了即刻的交易流量,並設定了為期 18 個月的具體里程碑。這是目前任何區塊鏈生態系統中獲得的最大規模的機構 RWA 承諾之一。

目標市場與挑戰

Rayls 的目標客戶是需要機構級隱私的銀行、中央銀行和資產管理公司。其公共許可型模式限制了驗證者的參與資格,僅允許持牌金融機構參與,同時確保交易數據的機密性。

然而,Rayls 面臨的挑戰在於如何證明其市場吸引力。在缺乏公開的 TVL(鎖倉總價值)數據或試點之外已宣佈的客戶部署的情況下,2027 年中期 10 億美元的 AmFi 目標成為其關鍵考驗。

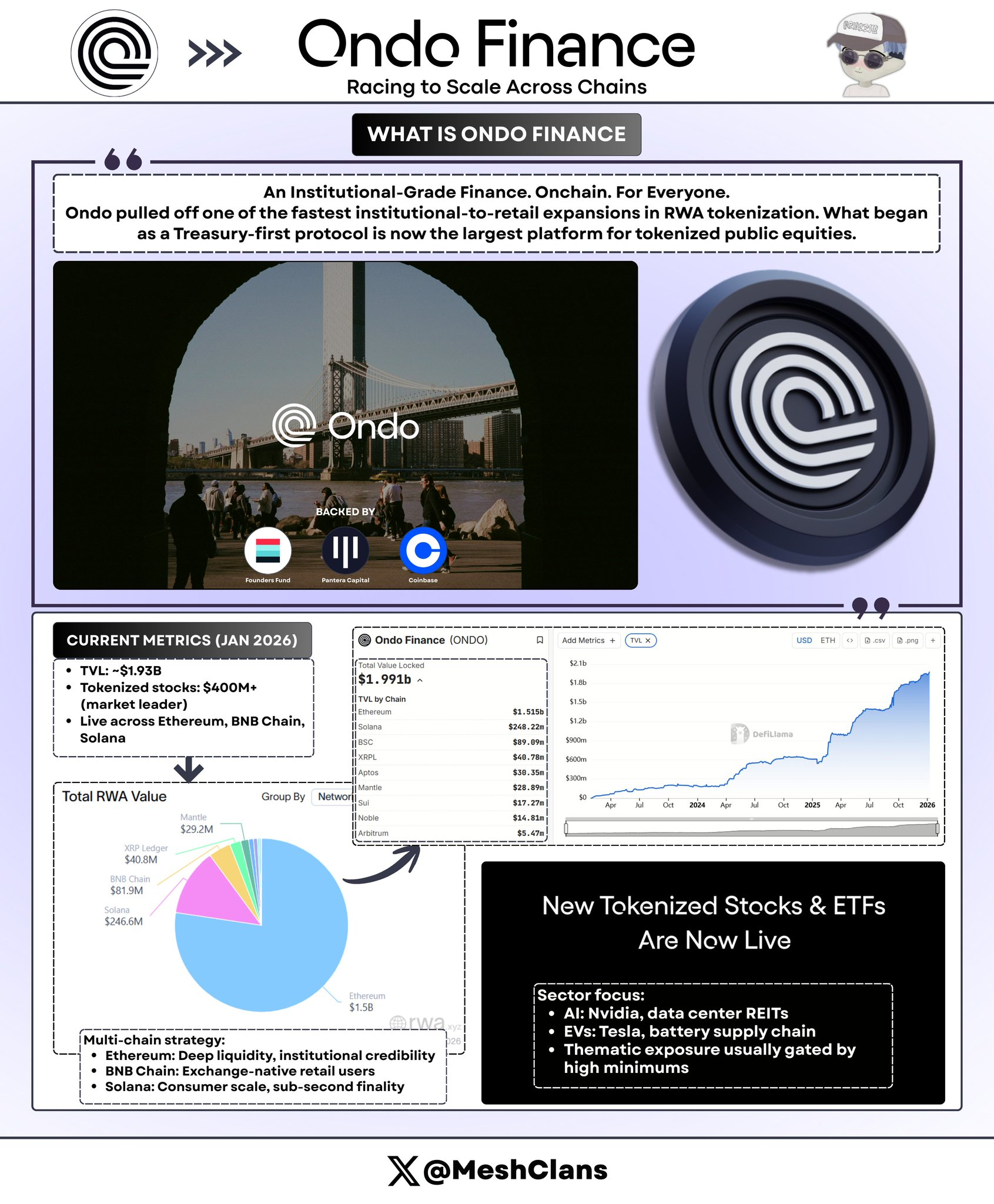

Ondo Finance:跨鏈擴張的極速競賽

@OndoFinance 在 RWA(真實世界資產)代幣化領域實現了從機構到零售的最快擴張。從最初聚焦國債的協議起步,現在已成為代幣化公開股票領域的最大平臺。

截至 2026 年 1 月的最新數據:

- 總鎖倉價值(TVL):19.3 億美元

- 代幣化股票:超 4 億美元,佔市場份額的 53%

- Solana 鏈上的 USDY 持倉:約 1.76 億美元

我親自測試了 Solana 上的 USDY 產品,用戶體驗流暢無比:將機構級國債與 DeFi 的便捷性結合,這才是關鍵所在。

最新動態

2026 年 1 月 8 日,Ondo 一次性推出了 98 種新代幣化資產,涵蓋人工智能(AI)、電動車(EV)和主題投資等領域的股票和 ETF。這不是小規模試水,而是快速推進。

Ondo 計劃在 2026 年第一季度,在 Solana 上推出代幣化的美國股票和 ETF,這是其進軍零售友好型基礎設施的最激進嘗試。根據產品路線圖,隨著擴張的推進,目標是上線超過 1,000 種代幣化資產。

行業聚焦:

- 人工智能領域:Nvidia、數據中心 REITs(房地產投資信託基金)

- 電動車領域:特斯拉、鋰電池製造商

- 主題投資:傳統上因最低投資門檻而受限的特殊板塊

多鏈部署策略

- 以太坊:DeFi 流動性和機構合法性

- BNB Chain:覆蓋交易所原生用戶

- Solana:支持大規模消費者使用,具備亞秒級的交易最終確認速度

老實說,Ondo 在代幣價格下跌的同時,TVL 卻達到 19.3 億美元,這才是最重要的信號:協議的增長優先於投機行為。這一增長主要得益於機構國債和 DeFi 協議對閒置穩定幣收益的需求。2025 年第四季度市場整合期間 TVL 的增長,表明了真實的需求,而不僅僅是追逐市場熱潮。

通過與經紀商-交易商建立託管關係、完成 Halborn 安全審計,並在六個月內在三大主流區塊鏈上推出產品,Ondo 已經取得了領先優勢,而競爭對手難以追趕。比如,其競爭對手 Backed Finance 的代幣化資產規模僅約為 1.62 億美元。

不過,Ondo 仍面臨一些挑戰:

- 非交易時段價格波動:儘管代幣可以隨時轉移,但定價仍需參考交易所的營業時間,這可能在美國夜間交易時段造成套利價差。

- 合規性限制:證券法要求嚴格的 KYC(瞭解你的客戶)和認證核查,這限制了“無許可性”的敘事。

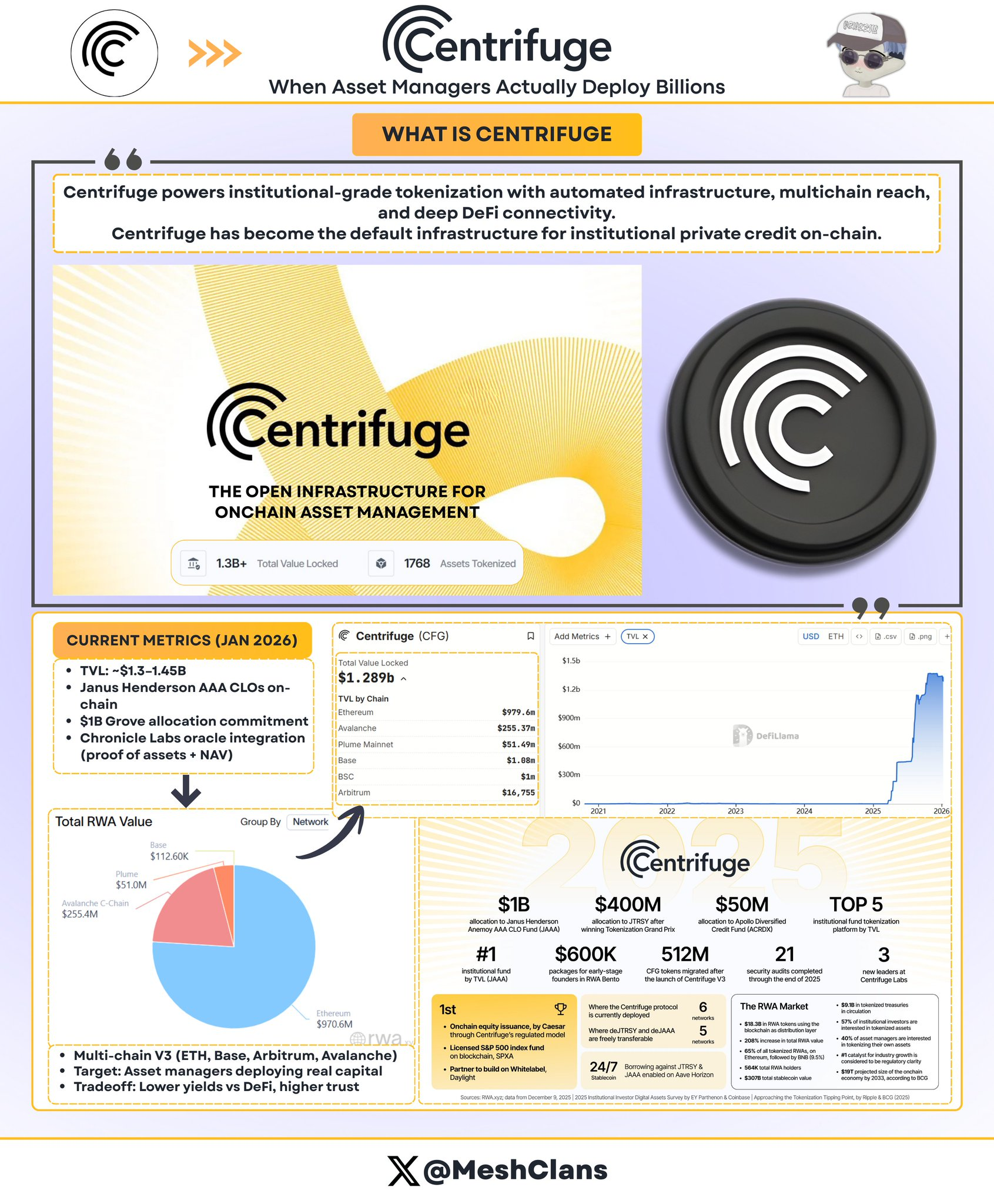

Centrifuge:資產管理者如何真正部署數十億美元

@centrifuge 已成為機構級私募信貸代幣化的基礎設施標準。截至 2025 年 12 月,協議的總鎖倉價值(TVL)已飆升至 13 億至 14.5 億美元,這一增長由實際部署的機構資本推動。

主要機構部署案例

- Janus Henderson 合作伙伴關係(擁有 3730 億美元資產管理規模的全球資產管理公司)

- Anemoy AAA CLO 基金:完全鏈上的 AAA 級擔保貸款證券(CLO)

- 與其管理的 214 億美元 AAA CLO ETF 使用相同的投資組合管理團隊

- 2025 年 7 月宣佈擴展計劃,目標在 Avalanche 上新增 2.5 億美元投資

- Grove 資金分配(Sky 生態系統的機構信貸協議)

- 承諾的資金分配策略達到 10 億美元

- 初始啟動資本為 5000 萬美元

- 項目創始團隊來自 德勤、花旗集團、BlockTower Capital 和 Hildene Capital Management

- Chronicle Labs 預言機合作伙伴關係(2026 年 1 月 8 日宣佈)

- 資產證明(Proof of Asset)框架:提供經過加密驗證的持倉數據

- 支持透明的淨資產值(NAV)計算、託管驗證和合規報告

- 提供面向有限合夥人(LPs)和審計員的儀表板訪問功能

我一直在關注區塊鏈領域的預言機問題,而 Chronicle Labs 的方法是首個能夠滿足機構需求的解決方案:提供可驗證數據,同時不犧牲鏈上效率。1 月 8 日的公告中還附帶了一個視頻演示,展示了這一解決方案已經投入實際應用,而不是未來的承諾。

Centrifuge 的獨特運作模式:

與那些將鏈下產品簡單包裝的競爭對手不同,Centrifuge 在發行階段直接對信貸策略進行代幣化。其流程如下:

- 發行人 通過單一透明的工作流來設計和管理基金;

- 機構投資者 分配穩定幣進行投資;

- 資金在信用審批後流向借款人;

- 還款通過智能合約按比例分配給代幣持有者;

- AAA 級資產的年化收益率(APY) 在 3.3%-4.6%之間,且完全透明。

多鏈 V3 架構支持的網絡:Ethereum(以太坊);Base; Arbitrum; Celo; Avalanche

關鍵在於,資產管理者需要證明鏈上信貸能夠支持數十億美元的部署,而 Centrifuge 已經實現了這一點。僅 Janus Henderson 的合作關係,就提供了數十億美元的容量。

此外,Centrifuge 在行業標準制定中的領導地位(如共同創立 Tokenized Asset Coalition 和 Real-World Asset Summit)進一步鞏固了其作為基礎設施而非單一產品的地位。

儘管 14.5 億美元 TVL 證明了機構的投資需求,但 3.8%的目標年化收益率相較於 DeFi 歷史上更高風險、更高回報的機會顯得遜色。如何吸引超越 Sky 生態系統分配 的 DeFi 原生流動性提供者,成為 Centrifuge 的下一個難關。

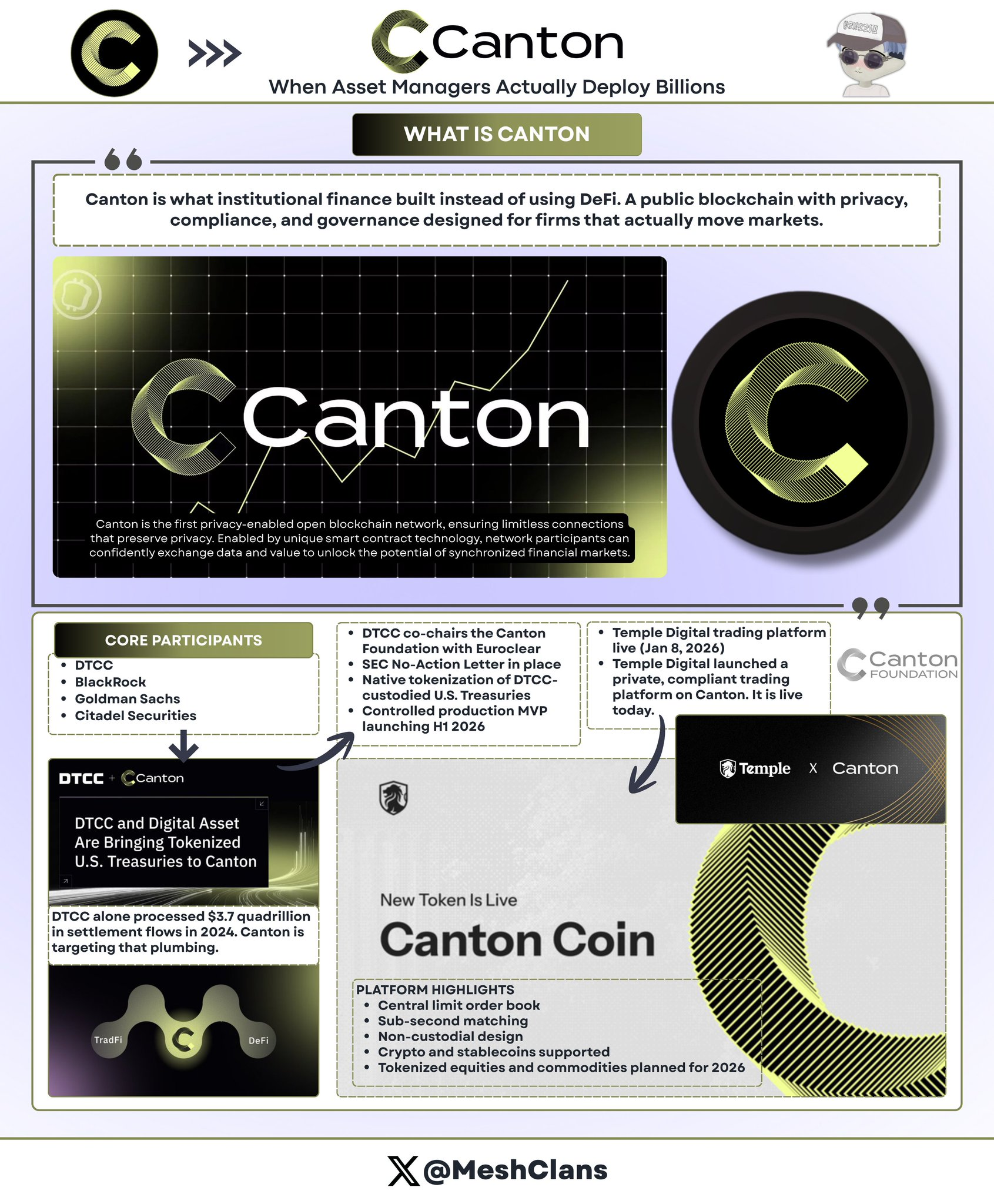

Canton Network:華爾街的區塊鏈基礎設施

@CantonNetwork 是機構級區塊鏈對 DeFi 無許可理念的回應:一個由華爾街頂級公司支持的隱私保護型公共網絡。

參與機構

- DTCC(存託信託與清算公司)

- 貝萊德(BlackRock)

- 高盛(Goldman Sachs)

- Citadel Securities

Canton 的目標是瞄準 DTCC 在 2024 年處理的 3700 萬億美元年結算流量。沒錯,這個數字沒有打錯。

DTCC 合作伙伴關係(2025 年 12 月)

與 DTCC 的合作至關重要。這不僅僅是一個試點項目,而是構建美國證券結算基礎設施的核心承諾。通過獲得美國證券交易委員會(SEC)的 No-Action Letter(無行動函) 批准,這一合作使得部分由 DTCC 託管的美國國債可以在 Canton 上原生代幣化,並計劃在 2026 年上半年推出受控生產的 MVP(最小可行產品)。

關鍵細節:

- DTCC 與 Euroclear 共同擔任 Canton Foundation 的聯合主席;

- 不只是參與者,而是治理的領導者;

- 初期專注於 國債(信用風險最低、流動性高、監管明確);

- 在 MVP 階段後,可能擴展至 公司債、股票和結構性產品。

一開始,我對許可型區塊鏈持懷疑態度。但 DTCC 的合作改變了我的看法。這並非因為其技術上的優越性,而是因為這是傳統金融真正會採用的基礎設施。

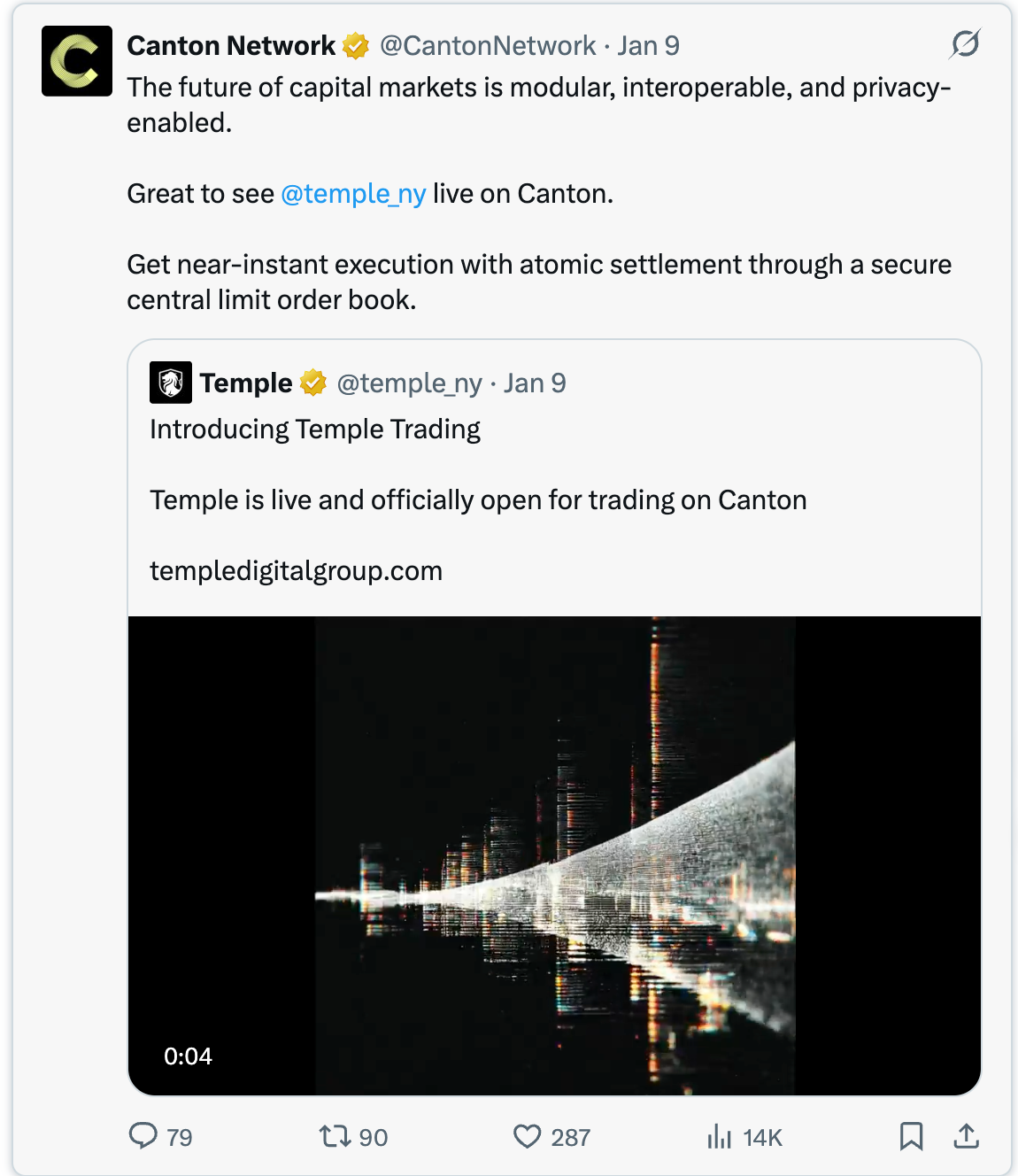

Temple Digital 平臺上線(2026 年 1 月 8 日)

Canton 的機構價值主張在 Temple Digital Group 於 2026 年 1 月 8 日推出的私人交易平臺中得到了進一步明確。這個平臺已經上線,而不是“即將推出”。

Canton Network 提供具備亞秒級撮合速度的中央限價訂單簿(Central Limit Order Book),採用非託管架構。目前支持加密貨幣和穩定幣的交易,並計劃在 2026 年推出代幣化股票和大宗商品的支持。

生態系統合作伙伴

- 富蘭克林鄧普頓(Franklin Templeton):管理著價值 8.28 億美元 的貨幣市場基金

- 摩根大通(JPMorgan):通過 JPM Coin 實現支付交割(DvP)結算

Canton 的隱私架構

Canton 的隱私功能基於智能合約級別,使用 Daml(數字資產建模語言) 實現:

- 合約明確規定哪些參與方可見哪些數據;

- 監管機構可訪問完整的審計記錄;

- 交易對手可查看交易詳情;

- 競爭對手和公眾無法看到任何交易信息;

- 狀態更新以原子性方式在網絡中傳播。

對於習慣於使用彭博終端和暗池進行保密交易的機構來說,Canton 的架構在提供區塊鏈效率的同時,又避免了對交易策略的公開,這種設計顯得尤為合理。畢竟,華爾街永遠不會將專有交易活動暴露在透明的公共賬本上。

Canton Network 的 300 多家參與機構 展現了其在機構中的吸引力。然而,目前報告的許多交易量可能更多是模擬試點活動,而非實際生產流量。

目前的限制在於 開發速度:計劃於 2026 年上半年交付的 MVP 反映了多季度的規劃週期。而對比之下,DeFi 協議通常在數週內即可推出新產品。

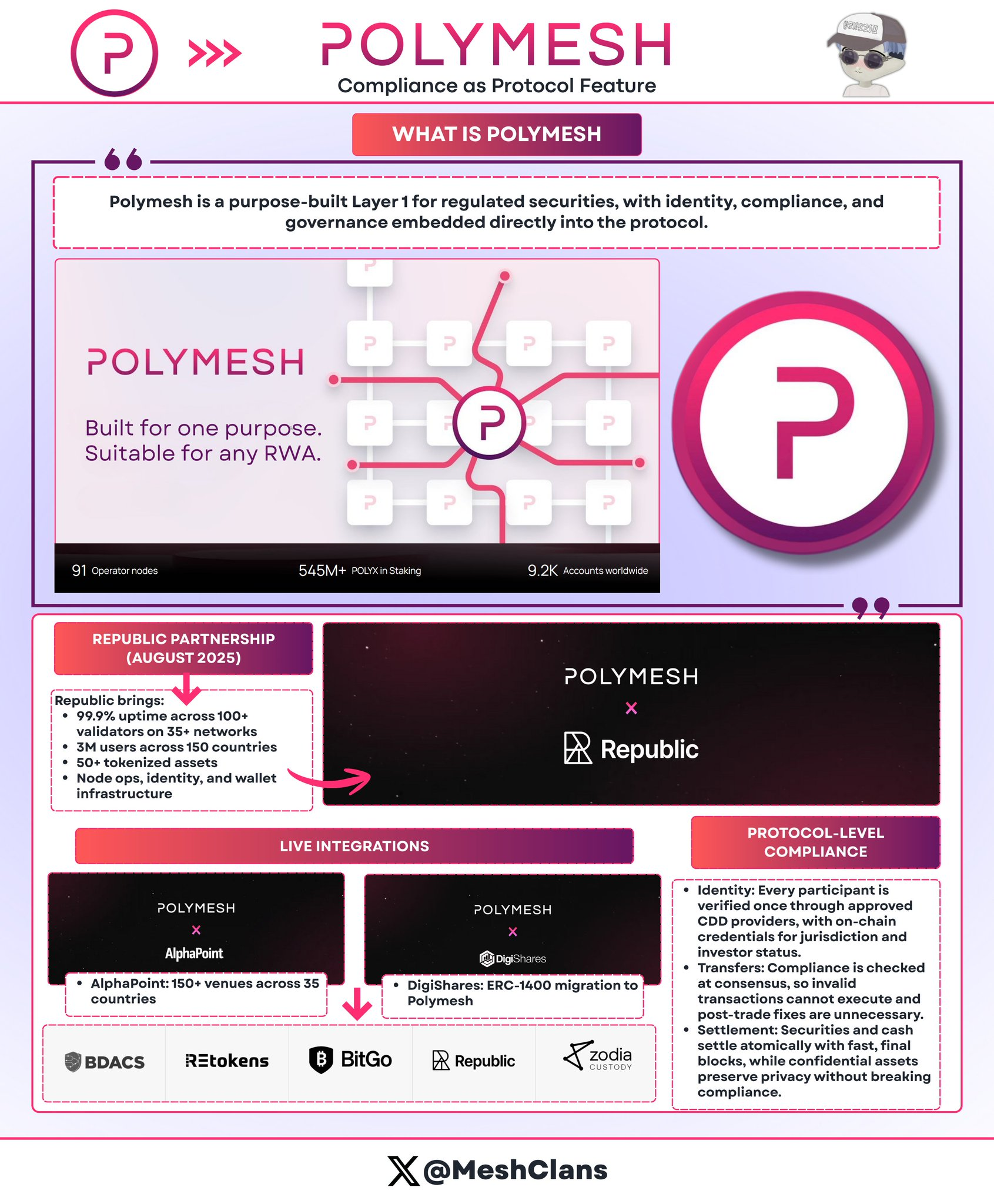

Polymesh:為合規而生的證券區塊鏈網絡

@PolymeshNetwork 通過協議層級的合規性而非智能合約的複雜性脫穎而出。作為專為受監管證券設計的區塊鏈,Polymesh 在共識層面進行合規驗證,無需依賴定製代碼。

核心特點

- 協議級別的身份驗證:通過許可的客戶盡職調查(CDD)提供方進行身份驗證;

- 嵌入式轉讓規則:不合規的交易在共識階段直接失敗;

- 原子化的支付交割(DvP):交易以 6 秒內最終確認 的速度完成。

生產級集成

- Republic(2025 年 8 月):支持私募證券發行;

- AlphaPoint:覆蓋 35 個國家的 150 多個交易場所;

- 目標領域:受監管的基金、不動產、企業股權等。

優勢

- 無需定製智能合約審計;

- 協議自動適應監管變化;

- 無法執行不合規的轉賬操作。

挑戰與未來

Polymesh 目前作為獨立鏈運行,這使其與 DeFi 流動性隔離。為解決這一問題,計劃於 2026 年第二季度推出以太坊橋接(Ethereum Bridge)。至於能否如期實現,我們拭目以待。

坦白說,我曾低估了這種“合規原生”架構的潛力。對於那些被 ERC-1400 複雜性困擾的證券代幣發行方來說,Polymesh 的方法確實更具吸引力:將合規性直接嵌入協議,而非依賴智能合約。

這些協議如何劃分市場?

這五個協議並不直接競爭,因為它們各自解決的問題不同:

隱私解決方案:

- Canton:基於 Daml 智能合約,專注於華爾街的交易對手關係;

- Rayls:採用 零知識證明(Zero-Knowledge Proofs),提供銀行級數學隱私保護;

- Polymesh:協議級身份驗證,提供一站式合規解決方案。

擴展策略:

- Ondo:跨三條鏈管理 19.3 億美元,追求流動性速度優先於深度;

- Centrifuge:專注於 13 億至 14.5 億美元 的機構信貸市場,深度優先於速度。

目標市場:

- 銀行/CBDC → Rayls

- 零售/DeFi → Ondo

- 資產管理公司 → Centrifuge

- 華爾街 → Canton

- 證券代幣 → Polymesh

在我看來,這種市場細分比人們意識到的更為重要。機構並不會選擇“最好的區塊鏈”,而是會選擇能夠解決其特定合規、運營和競爭需求的基礎設施。

尚未解決的問題

鏈間流動性碎片化

跨鏈分裂的成本非常高:每年估計 13 億至 15 億美元。由於跨鏈橋接成本過高,導致相同資產在不同區塊鏈上交易時產生 1%-3%的價差。如果這一問題持續到 2030 年,預計年成本將超過 750 億美元。

這是我最擔心的問題之一。即使你構建了最先進的代幣化基礎設施,但如果流動性分散在不兼容的鏈中,效率的提升將蕩然無存。

隱私與透明性的矛盾

機構需要交易的 保密性,而監管機構則要求 可審計性。在多方參與的場景中(如發行方、投資者、評級機構、監管機構、審計員),每一方都需要不同層級的可見性。目前尚無完美的解決方案。

監管分裂

- 歐盟 通過了 MiCA(加密資產市場法規),適用於 27 個國家;

- 美國 則需要逐案申請 No-Action Letter(無行動函),耗時數月;

- 跨境資金流動面臨 司法管轄衝突 的挑戰。

預言機風險

代幣化資產依賴鏈下數據。如果數據提供方遭到攻擊,鏈上的資產表現可能會反映錯誤的現實。雖然 Chronicle 的資產證明(Proof of Asset)框架 提供了一定的解決方案,但風險依然存在。

通往千億美元的路徑:2026 年的關鍵催化劑

2026 年需要關注的催化劑:

Ondo 的 Solana 上線(2026 年第一季度)

- 測試零售規模的分發能否創造可持續的流動性;

- 成功指標:超過 10 萬持有者,證明真實需求的存在。

Canton 的 DTCC MVP(2026 年上半年)

- 驗證區塊鏈在美國國債結算中的可行性;

- 如果成功:可能將萬億美元級的資金流轉移到鏈上基礎設施。

美國 CLARITY 法案通過

- 提供明確的監管框架;

- 使目前處於觀望狀態的機構投資者能夠部署資本。

Centrifuge 的 Grove 部署

- 10 億美元 的分配將在 2026 年內完成;

- 測試機構信用代幣化的實際資本運作;

- 如果在沒有信貸事件的情況下順利執行,將提升資產管理公司的信心。

市場預測

- 2030 年目標:代幣化資產規模達到 2-4 萬億美元;

- 增長需求:從當前的 197 億美元 增長 50-100 倍;

- 假設條件:監管穩定性、跨鏈互操作性準備就緒、無重大機構失敗事件。

按行業增長預測:

- 私募信貸:從當前的 20-60 億美元 增至 1500-2000 億美元(基數較小,增長率最高);

- 代幣化國債:如果貨幣市場基金遷移到鏈上,潛力可達 5 萬億美元+;

- 房地產:預計可達 3-4 萬億美元(取決於房地產登記系統是否採用區塊鏈兼容的產權登記)。

千億美元里程碑:

- 預計實現時間:2027-2028 年;

- 預計分佈:

- 機構信貸:300-400 億美元;

- 國債:300-400 億美元;

- 代幣化股票:200-300 億美元;

- 房地產/大宗商品:100-200 億美元。

這需要當前水平的 5 倍增長。儘管目標激進,但考慮到 2025 年第四季度的機構勢頭和即將到來的監管明確性,這一目標並非遙不可及。

為什麼這五個協議至關重要?

2026 年初的機構真實世界資產(RWA)格局顯示出一個意料之外的趨勢:沒有單一贏家,因為沒有單一市場。

坦白說,這正是基礎設施應該發展的方向。

每個協議解決不同的問題:

- Rayls → 銀行業隱私;

- Ondo → 代幣化股票分發;

- Centrifuge → 資產管理公司鏈上部署;

- Canton → 華爾街基礎設施遷移;

- Polymesh → 簡化證券合規性。

從 2024 年初的 85 億美元 增長到 197 億美元 的市場規模,表明需求已超越了投機行為。

機構玩家的核心需求:

- 財務主管:收益率和運營效率;

- 資產管理公司:降低分發成本,擴大投資者基礎;

- 銀行:符合合規要求的基礎設施。

接下來的 18 個月是關鍵

- Ondo 的 Solana 上線 → 測試零售市場的擴展能力;

- Canton 的 DTCC MVP → 測試機構級結算能力;

- Centrifuge 的 Grove 部署 → 用實際資本測試信貸代幣化;

- Rayls 的 10 億美元 AmFi 目標 → 測試隱私基礎設施的採用情況。

執行優先於架構,結果勝於藍圖。這才是當下的關鍵所在。

傳統金融正在邁向鏈上遷移的長期進程。這五個協議為機構資本提供了所需的基礎設施:隱私層、合規框架和結算基礎設施。它們的成功將決定代幣化的未來發展路徑——是作為現有結構的效率改進,還是作為取代傳統金融中介模式的全新體系。

2026 年機構所做出的基礎設施選擇,將定義未來十年的行業格局。

2026 年關鍵里程碑

- Q1:Ondo 的 Solana 上線(98+ 支股票上線);

- H1:Canton 的 DTCC MVP(基於華爾街基礎設施的國債代幣化);

- 持續進行中:Centrifuge 的 Grove 10 億美元部署;Rayls 的 AmFi 生態建設。

萬億級資產即將到來。

NFA。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News