以太坊進入中年危機,四年銷燬 73 億美元,為何代幣仍舊通脹不止

TechFlow Selected深潮精選

以太坊進入中年危機,四年銷燬 73 億美元,為何代幣仍舊通脹不止

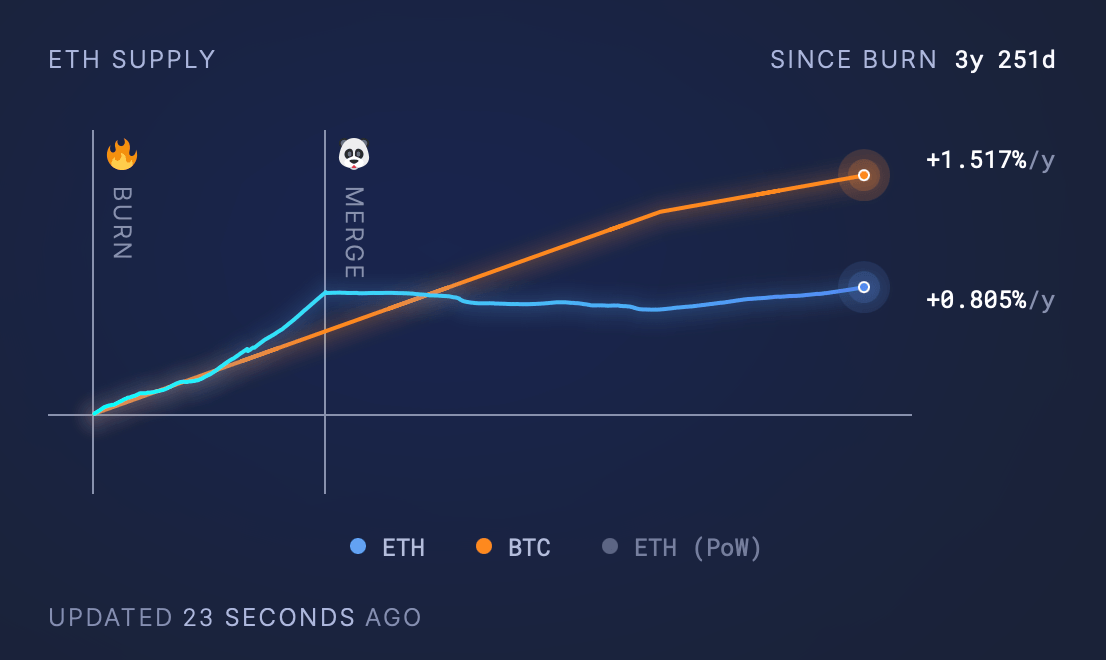

以太坊供應量仍在增長,年均增長率為 0.805%。儘管燒燬了大量 ETH,但發行量仍超過燒燬量。

撰文:Lawrence,火星財經

引言

以太坊作為全球領先的智能合約平臺,自通過 EIP-1559 引入燒燬機制,試圖實現通縮目標。

然而,截至 2025 年 4 月 13 日,研究顯示其供應量仍以年均 0.805% 增長,增加了 3,477,830.85 ETH,儘管燒燬了 4,581,986.52 ETH。本報告從研究視角分析這一現象,探討歷史背景、當前動態、影響因素及未來展望。

歷史背景

倫敦硬分叉引入 EIP-1559,改變了交易費用管理方式。之前,所有交易費用作為礦工獎勵;新機制下,基礎費用被燒燬,剩餘「小費」分配給驗證者(合併前為礦工)。此機制旨在對抗新 ETH 發行的通脹效應,最終使 ETH 成為通縮資產。

2022 年 9 月的合併將以太坊從 PoW 轉為 PoS,顯著降低發行率。合併前,礦工每日獲得約 13,000 ETH;合併後,基於約 1,400 萬 ETH 的質押量,發行量降至約 1,700 ETH/ 日。這一變化為實現通縮奠定了基礎,但燒燬機制的實際效果依賴網絡活動和費用水平。

當前供應動態

自 2021 年 8 月以來,已燒燬價值 73 億美元的以太坊(ETH)。

截至 2025 年 4 月 13 日,以太坊流通供應量約為 120,690,000 ETH,年增長率為 0.51%。自倫敦硬分叉以來,燒燬了 4,581,986.52 ETH,總價值約 73 億美元(基於歷史 ETH 價格)。然而,淨供應量增加了 3,477,830.85 ETH,表明發行量超過燒燬量。

對比比特幣,相同時期(三年八個月)其年均通脹率為 1.517%,儘管比特幣有固定 2,100 萬枚的上限,而以太坊理論上供應無限。

影響因素分析

以下因素影響燒燬和發行之間的平衡:

網絡活動和交易費用:

-

燒燬率與交易量和費用直接相關。高活動期(如 NFT 熱潮或 DeFi 激增)可能導致臨時通縮。2024 年 Dencun 升級通過引入 proto-danksharding 降低了二層交易費用,改善用戶體驗,但也減少了燒燬量。

-

例如,Dencun 使二層解決方案(如 Optimism、Arbitrum)交易成本降低,間接減少主鏈燒燬。

發行率:

-

合併後,發行率基於質押獎勵,約每日 1,700 ETH,年發行量約 620,500 ETH(假設質押參與穩定)。儘管較合併前(13,000 ETH/ 日)大幅減少,但當前燒燬率在低活動期仍不足以抵消。

主要燒燬貢獻者:

數據顯示,燒燬來源主要包括:

這些平臺驅動大量交易,但活動水平受市場條件影響,如 NFT 趨勢和 DeFi 使用率波動。

市場條件:

-

高活動期可能實現臨時通縮,低活動期(如 2024 年 Q2,新增 75,301 ETH)則轉為通脹。2024 年 Q2 數據顯示,發行量 228,543 ETH,燒燬量 107,725 ETH,淨增 120,818 ETH。

持續通脹原因分析

以太坊當前供應動態未來可能受以下因素影響:

技術演進中的「預期陷阱」

EIP-1559 機制設計的侷限性

儘管燃燒機制通過銷燬基礎費用創造了價值捕獲新範式,但其效能受制於網絡活躍度的非線性波動。數據顯示,2024 年 Dencun 升級後,Layer2 交易佔比突破 83%,導致主網日均 Gas 費收入暴跌 72%

分片技術的實施困境

原計劃 2025 年 Q1 完成的 Pectra 分片升級因 ZK-Rollup 兼容性問題推遲,導致 TPS 仍停留在 15-45 區間,無法支撐高頻交易場景

生態競爭中的「價值耗散」

多鏈生態的價值分流

Solana 憑藉 9000 TPS 與 0.0001 美元交易成本,在 2024 年奪取 38% 的公鏈市場份額,其日活用戶達 200 萬,是以太坊主網的 5.6 倍

DeFi 與 NFT 的結構性衰退

以太坊鏈上 NFT 銷售額從 2023 年峰值 12.3 億美元 / 月跌至 2025 年的 1.25 億美元,而 Uniswap v4 全面轉向 L2 後,主網 DEX 交易量佔比不足 9%。更嚴峻的是,RWA(現實世界資產)賽道中,貝萊德等機構選擇 Polygon 發行代幣化基金,使以太坊錯失萬億級市場入口

經濟模型的反身性悖論

質押機制的激勵失衡

合併後設計的 3.2% 質押收益率,在美聯儲基準利率達 5.25% 的宏觀環境下失去吸引力,驗證節點數量從 349.5 萬降至 340 萬,質押率滑落至 27%

燃燒機制的非對稱效應

數據建模顯示,ETH 通縮閾值需滿足:燃燒量 > 發行量(約 1600 ETH/ 日)。但在市場低迷期,網絡活躍地址數降至 36 萬 / 日,僅能維持日均 800 ETH 的銷燬量

監管環境的結構性壓制

證券化認定的陰影

SEC 將 75% 的 ERC-20 代幣納入證券監管,並禁止 ETH ETF 參與質押,直接導致機構資金流入量同比減少 22%。相比之下,比特幣憑藉「數字黃金」的清晰定位,吸引 300 億美元 ETF 資金流入,監管套利空間差異加劇 ETH/BTC 匯率跌至 0.02 的歷史低位。

合規成本的轉嫁效應

為滿足 KYC/AML 要求,賬戶抽象等合規改造使智能合約 Gas 消耗增加 27%,進一步抑制網絡活躍度。

結語:區塊鏈的中年危機

以太坊的通縮困境本質上是技術理想主義與商業現實主義的碰撞縮影。當 ETH 市值佔比維持在 17.5% 的歷史低位,其反映的不僅是貨幣政策的失衡,更是整個行業從「概念驗證」向「價值創造」轉型的陣痛。未來的破局之路,或許不在於對通縮模型的機械追求,而在於構建一個兼容效率、公平與監管可持續性的新範式。正如中本聰創造比特幣時未曾預料 ETF 狂潮,以太坊的價值發現也需要跳出既有框架,在技術理想與市場現實之間找到動態平衡點。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News