機遇與風險:深度解析美股 24 年 Q4 業績以及 25 年業績展望

TechFlow Selected深潮精選

機遇與風險:深度解析美股 24 年 Q4 業績以及 25 年業績展望

今年政策不確定性較高,要繼續等待更多利好落地,才能逆轉市場短期的衰退預期。

作者:Jinze,假裝在花街

標普500企業2024業績已經出爐97%基本塵埃落地,今天來給各位看官提前分析一下盈利情況和潛在的投資注意點。

第四季度整體盈利同比增長18.2%,是自2021年以來最高的季度盈利增幅。營收增速5.3%,低於盈利增速,反映出企業利潤率在提升,這是非常健康的跡象。(本文將集中探討對估值影響更大的盈利所以會忽略營收)

市場異象

首先我們從一個反常的現象開始——營收數字很好,但市場反應消極。

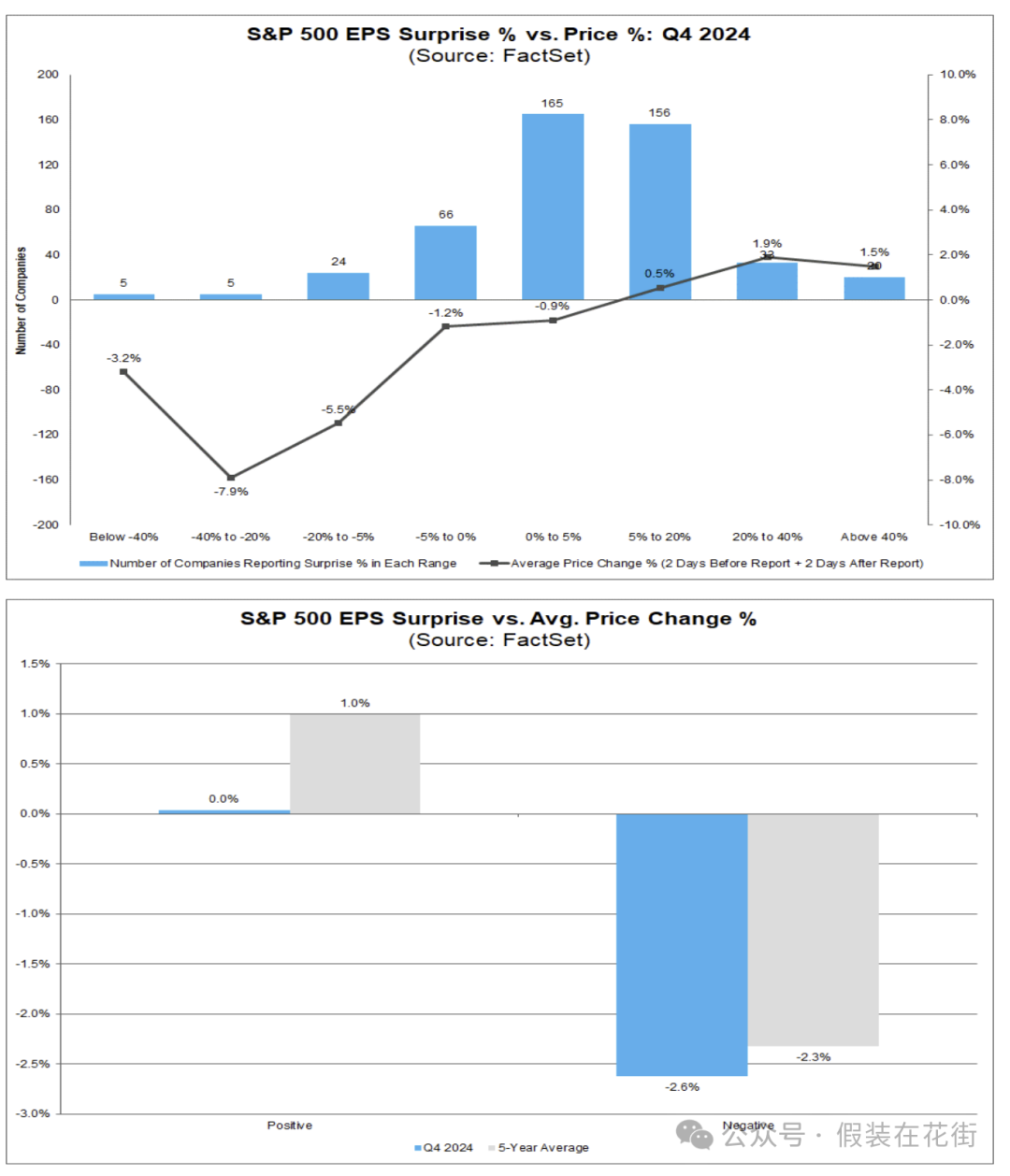

多數公司盈利好於預期,但營收端驚喜略顯不足:

●其中75%的公司每股收益(EPS)高於分析師預期,略低於過去5年77%的均值;

●營收超預期的公司佔比僅有63%,顯著低於5年均值的69%;

市場反應異常:

●正面驚喜無溢價:超預期公司股價平均變動0%,低於5年均值(+1.0%)。

●負面懲罰加劇:未達預期公司股價平均跌2.6%,高於5年均值(-2.3%)。

也就是說,當前投資者對利好消息持觀望態度,卻對利空消息格外敏感。這顯然是因為市場此前已提前消化了樂觀預期,股價估值處於高位,在邊際(驚喜)利好不足的情況下落袋為安成為更好的選擇。

當前科技和可選消費這兩個成長型板塊享受著高估值溢價(遠期PE均在26~7倍左右),是所有行業裡最高的,顯示投資者對其未來幾年盈利高增長寄予厚望。然而,高預期也意味著一旦增長不及預期,估值可能迅速壓縮(最近幾周發生的情況)。

例如,最近市場又再擔心科技公司的AI大筆投入/回報未達預期,高企的股價將面臨向下重估的壓力。近期市場已經表現出對達不到預期的懲罰性反應(盈利不及預期公司股價平均-2.6%),這警示我們對於估值透支的板塊要格外謹慎。一旦基本面和預期出現“錯配”,高估值板塊的回調幅度可能較深。

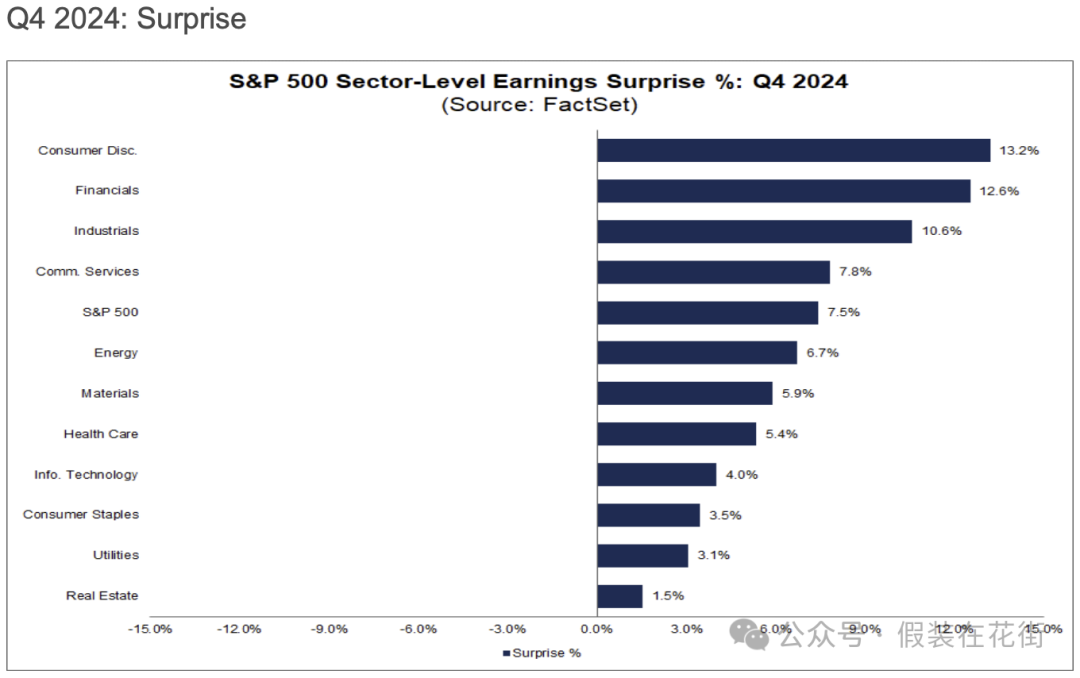

盈利增速普遍很好,只有能源例外

標普行業十一個板塊中有十個實現了同比盈利增長,其中六個板塊的增速達到兩位數。

●金融板塊受益於銀行業基期效應,同比增幅一騎絕塵(+56%)。

●通信服務和可選消費板塊的盈利增速也分別達到約30%和27%。

●信息技術板塊在大型科技公司盈利帶動下同比增長約17.6%。

●公用事業和醫療保健等偏防禦性質的行業同樣錄得兩位數增長(約10%~16%不等)。

●唯一的例外是能源板塊,因上年高基數和大宗商品價格回落,盈利同比下降約26%。

這裡注意金融板塊的奇高增長有一次性因素,主要是銀行業盈利同比暴增216%,因去年同期FDIC特別評估費用等一次性支出導致盈利偏低,今年則基數較低,增長異常突出。若將銀行業剔除,金融板塊盈利增速將從55.9%大幅降至25.3%(依舊很高)。

但總體來說大環境是非常利好金融板塊的,淨息差擴張、股票牛市、消費熱情高漲帶來借貸需求強勁,金融賽道只有保險的盈利是萎縮的,因為眾所周知的自然災害帶來的理賠上升。

盈利“驚喜”情況(邊際的邊際驚喜下降)

●最強勁的盈利驚喜行業:可選消費板塊錄得+13.2%的EPS驚喜幅度(實際盈利高出預期13.2%),居各行業之首。

該板塊中多家公司成績亮眼,例如亞馬遜 (Amazon.com)** 第四季度每股收益 $1.86,遠超預期的 $1.49,挪威郵輪公司( $0.26 vs. $0.11),Wynn Resorts ($2.42 vs. $1.34),。

●金融板塊整體盈利超出預測12.6%,代表公司如伯克希爾哈撒韋($6.74 vs $4.62)和高盛集團($11.95 vs $8.21)、Morgan Stanley ($2.22 vs. $1.70)。

●工業板塊EPS意外幅度約為+10.6%,其中Uber盈利暴增($3.21實際 vs $0.50預期),Axon ($2.08 vs. $1.40), GE Aerospace ($1.32 vs. $1.04),西南航空 ($0.56 vs. $0.46) 等表現亮眼。

●通信服務板塊同樣表現出色,整體盈利比預期高出約7.8%,其中迪士尼($1.76 vs $1.45)和Meta($8.02 vs $6.76)等龍頭公司也交出大幅超預期的成績。

●相對落後的板塊:房地產和公用事業板塊盈利超預期的公司比例僅約53%,顯著低於平均水平

估值水平

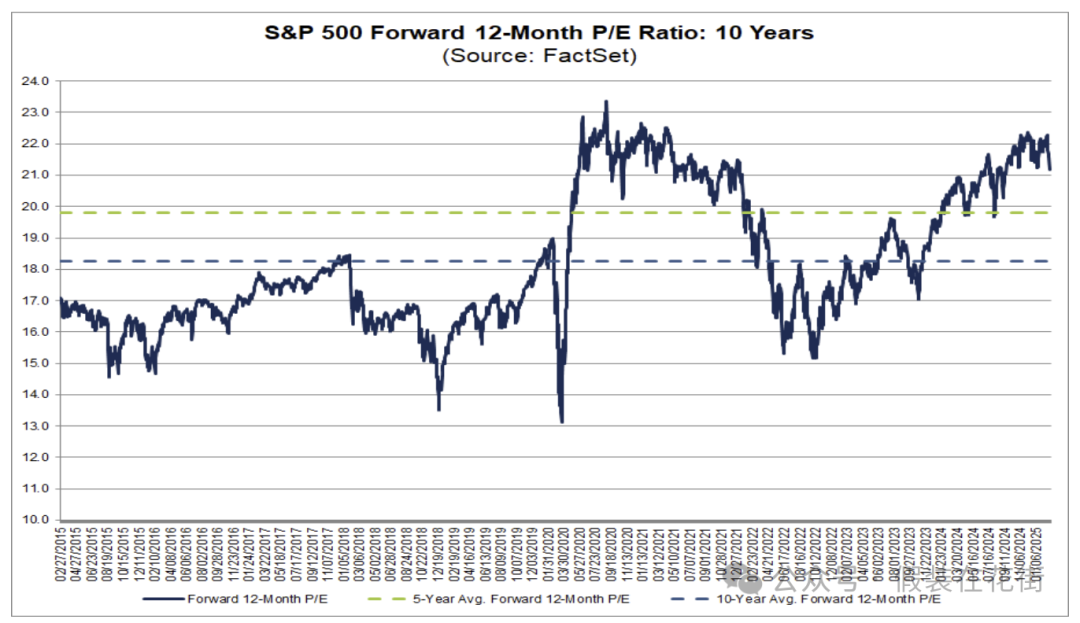

標普500指數最新的前瞻12個月市盈率(PE)約為21.2倍,高於5年平均的19.8倍,也高於10年平均的18.3倍。

不過,與去年年底相比,指數的前瞻PE已從21.5倍微降,這是一方面因為今年以來指數價格下跌,另一方面同期未來盈利預期上調了1.1%,盈利增長消化了部分估值。

最近的回調在18.3~19.8倍之間可以獲得歷史均值支撐,對應SP500點位是4964~5371(考慮3月4日收盤價5778的話,大盤再跌7.5%後逐漸介入安全性較高)

在行業層面,不同行業的估值水平均有所分化:

-

信息技術(約26.7倍)和可選消費(約26.5倍)板塊的前瞻P/E目前最高,反映出投資者對其未來增長給予了較高預期溢價;

-

與之對應的,能源板塊的前瞻P/E僅有14.2倍左右,在所有板塊中最低。

-

其他如金融板塊估值適中(約16倍左右),公用事業、醫療保健等防禦板塊在17~18倍區間。

-

總體來看,多數行業當前估值均高於各自歷史均值,需要通過未來盈利持續增長來消化當前的價位。

下圖藍色柱表示當前前瞻P/E,綠色和灰色柱則分別代表該板塊歷史水平,絕大多數行業當前估值(藍柱)高於其歷史均值。

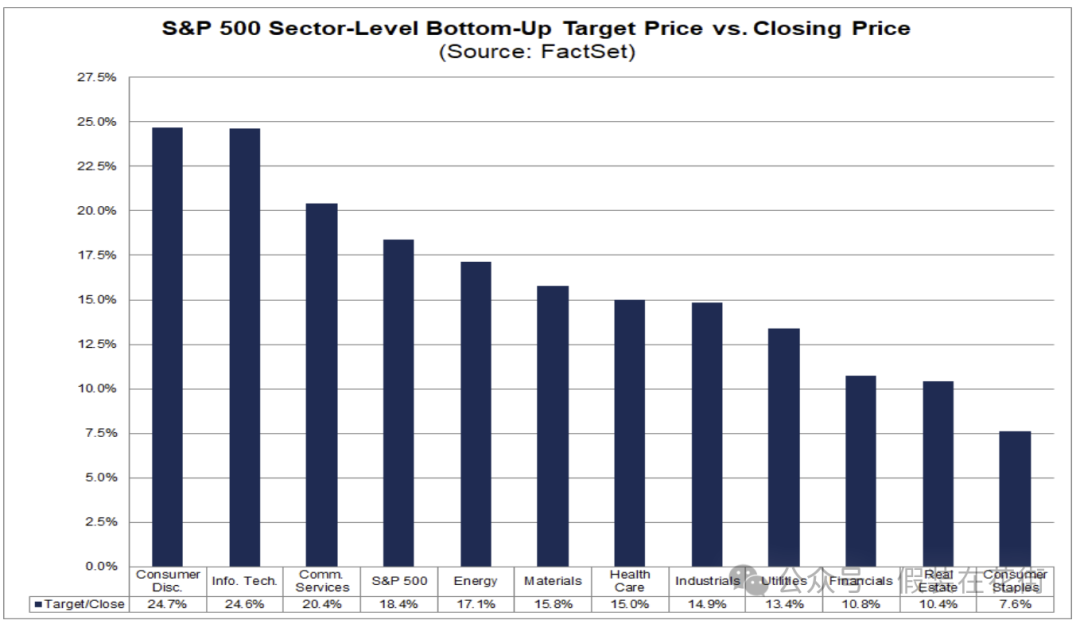

分析師們如今對標普500目標價6938,2月底收盤價(5861)有18.4%上行空間,其中消費服務(+24.7%)、科技(+24.6%)領跑,消費必需品 (+7.6%)預期最弱

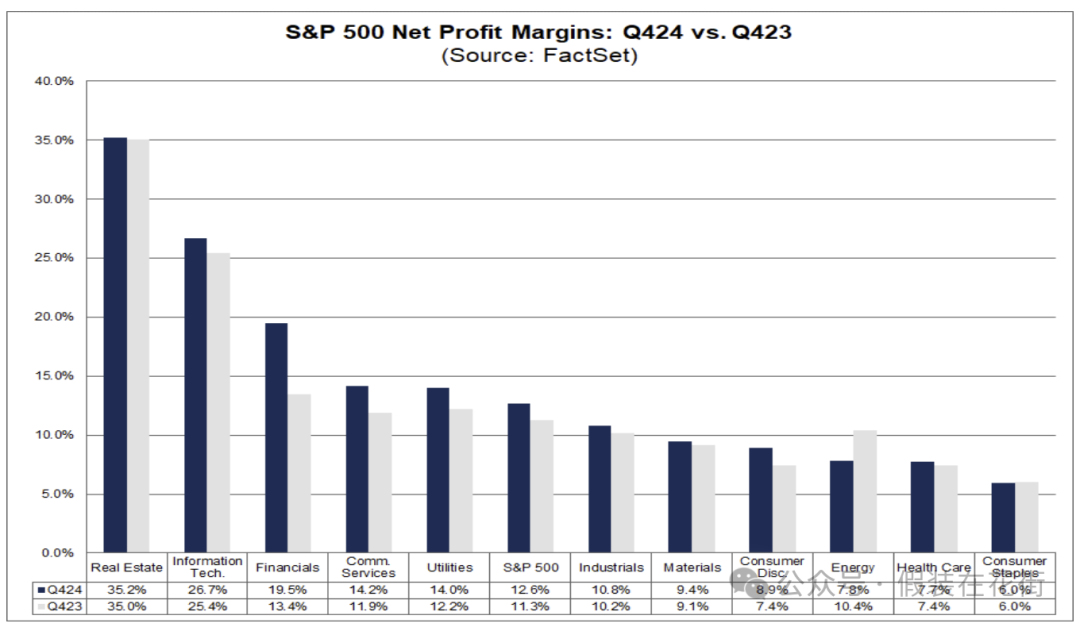

利潤率變化

淨利潤率的改善可以印證企業盈利乃至美國經濟的質量較高。

標普500指數第四季度淨利潤率升至12.6%, 高於上一季度的12.2%,也顯著高於上年同期的11.3%。

多數行業利潤率同比擴大,金融板塊的淨利率由上年同期的13.4%大幅躍升至19.5%是升幅最大的行業。

通信服務、可選消費等行業也實現了利潤率的明顯改善(例如通信服務從11.1%提升至14.2%附近)。

另一方面,必需消費品(日常消費)行業淨利率僅為6.0%,與上年同期持平,沒有任何提升。

能源板塊的淨利率從去年10.4%降至7.8%,是唯一出現同比下降的行業。

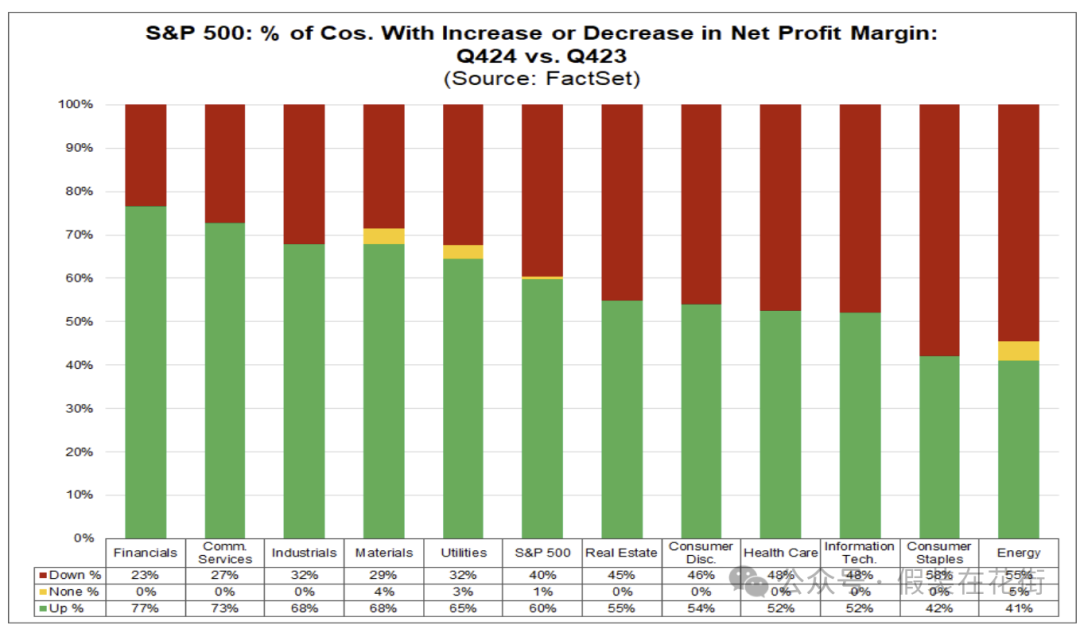

標普500企業裡有6成報告了利潤率上升,4成報告利潤率下降,主要集中在必需消費和能源行業。

儘管有六個板塊的淨利率仍低於各自5年平均水平(例如醫療保健業淨利率7.7%,低於其五年均值9.6%),但整體趨勢是積極的:企業通過提價、降本等措施在本季度普遍提高了盈利能力。

這種利潤率的提升為未來盈利增長奠定了更穩固的基礎,長期投資者應優先考慮那些利潤率上升且有定價權的行業和公司。

2025展望變化

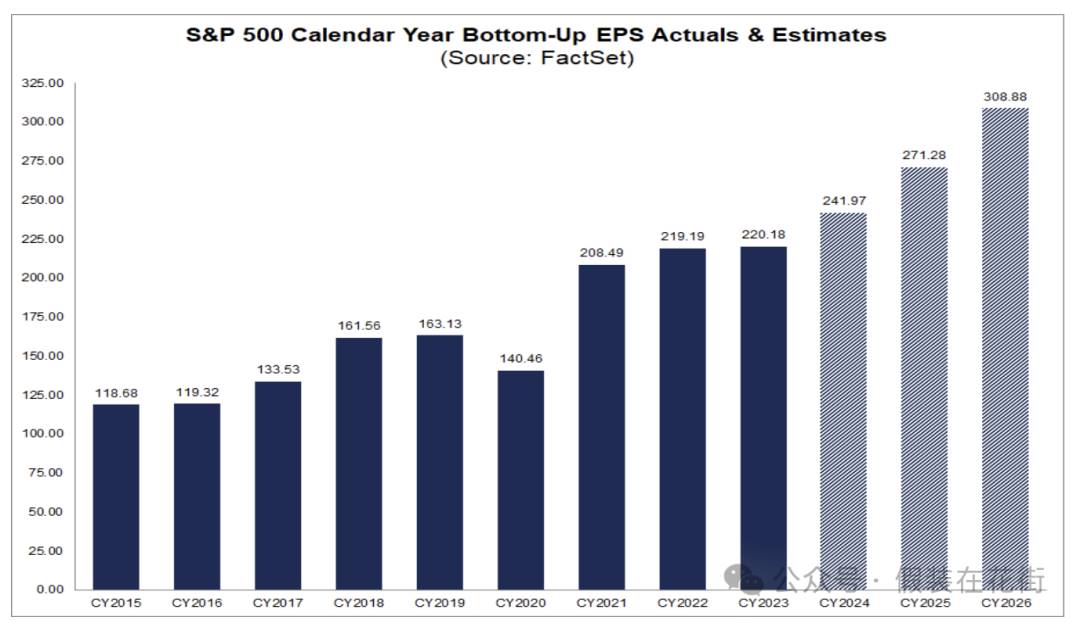

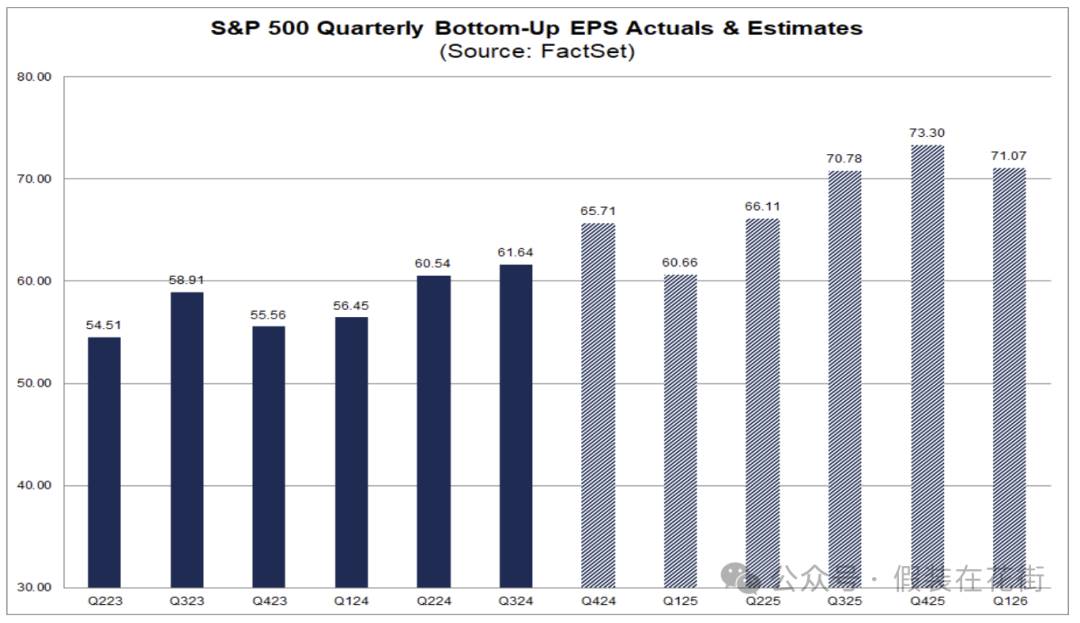

當前市場普遍預期標普500指數盈利增速將在2025年和2026年保持高速增長。

根據分析師一致預測,標普500企業盈利增速將從2024年的10.4%升至2025年的約12%,2026年則進一步升至約14%。

需要注意的是,這些增長預期假設宏觀經濟能避免衰退並維持溫和擴張,否則預期可能下調。

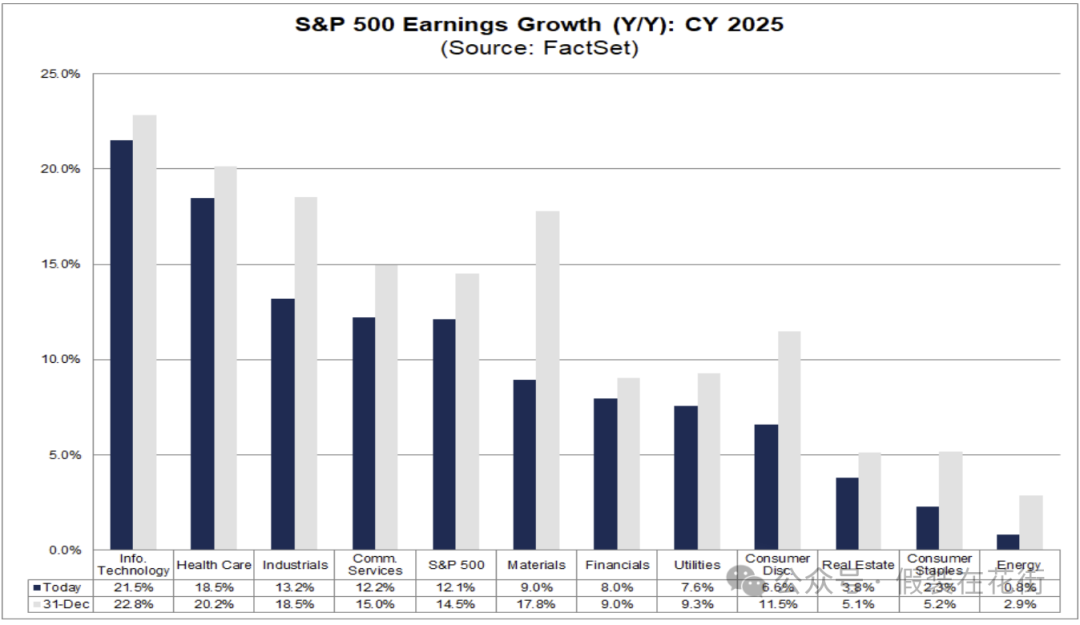

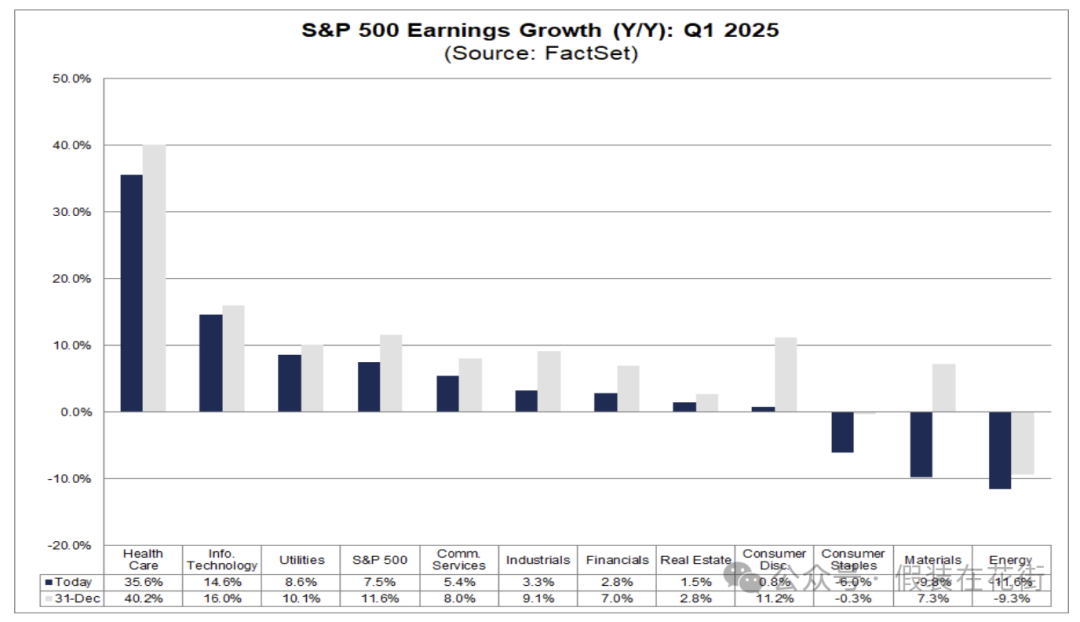

2025分析師們最看好的行業是IT+21.5%、健康+18.5%、工業+13.2。其中對比去年底的預期均有所下調,下調幅度較大的是原材料、必需品消費、可選消費:

但需要注意的是,儘管全年向好,但2025年第一季度的S&P 500盈利預測特別低,最近企業自己公佈的Q1業績指引下降了3.5%,降幅超過了5年、10年和15年的平均水平。

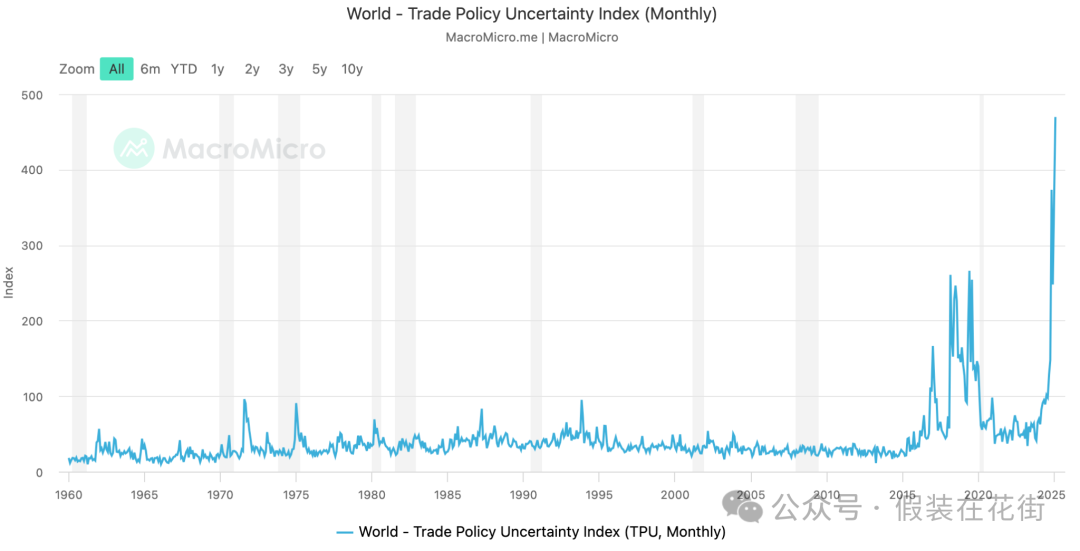

除了企業開年喜歡主動降低市場預期便於之後“超預期”表現的季節性動作之外,市場對通貨膨脹和關稅的擔憂,尤其是那些依賴國際市場或生產/進貨渠道的公司,材料和消費行業的顯著下降似乎可以證實這點:

更高的關稅不僅直接增加企業成本,也令供應鏈和需求前景充滿不確定性。許多專家擔心,一旦主要經濟體之間爆發新一輪關稅報復,企業盈利將面臨實質性打擊。這種宏觀層面的緊張氛圍在一季度進升至歷史最高水平:

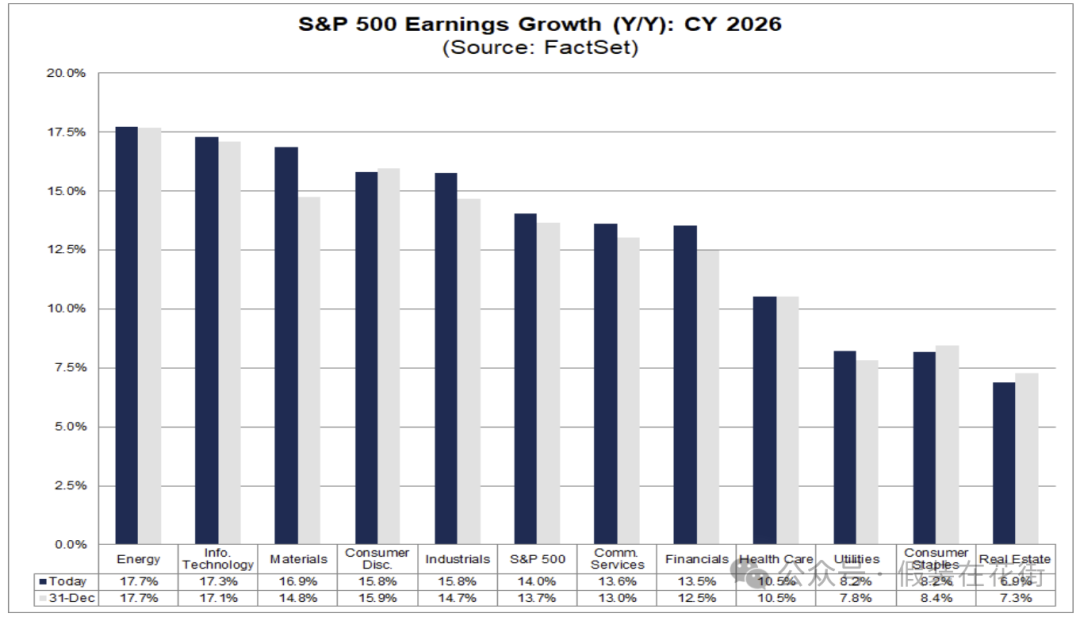

相比之下分析師對26年預期樂觀許多,最近的不確定性升高並沒有/尚未動搖市場的長期信心:

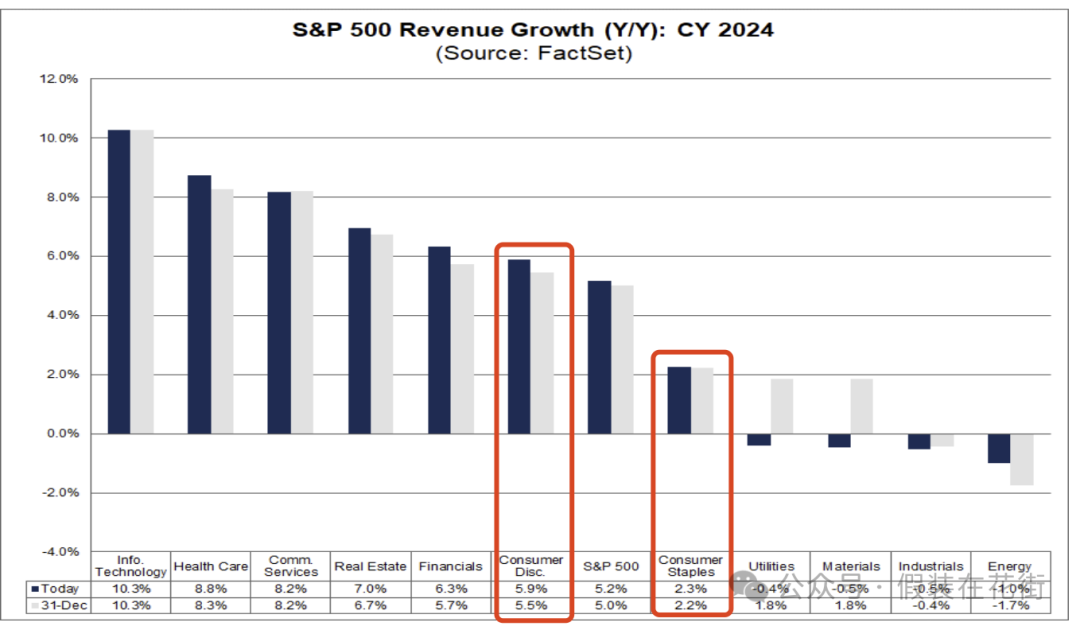

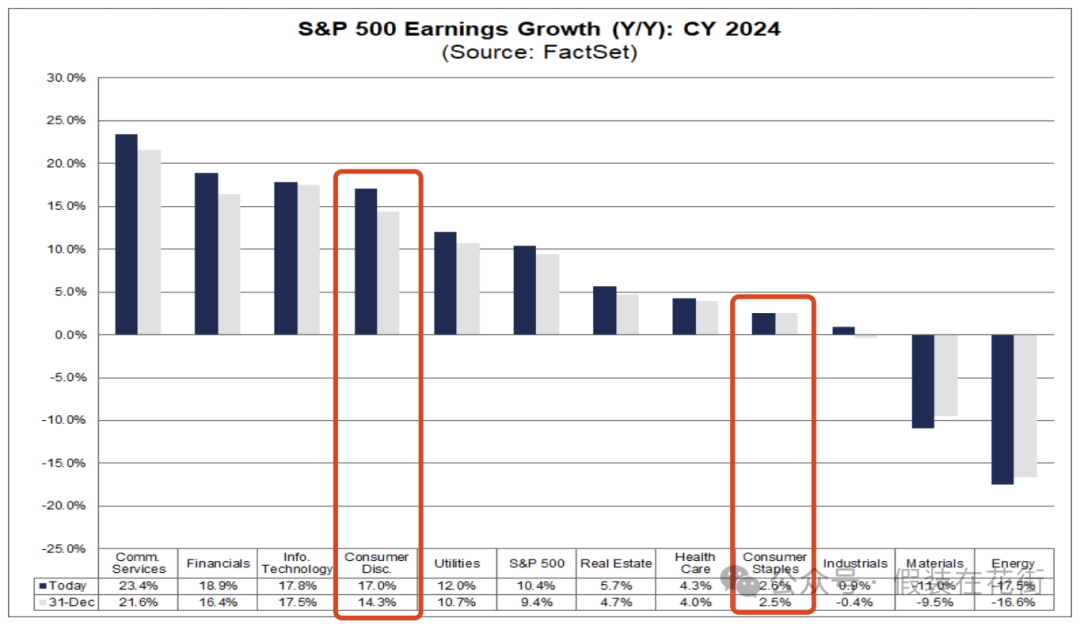

矛盾景象:必需消費品增長停滯,可選消費強勁增長

去年財報數據顯示必需消費品板塊(如食品、飲料和家庭用品)增長停滯,而可選消費板塊(如汽車、奢侈品和娛樂)表現強勁。

全年行業營收,可選5.9% vs. 必需2.3%

利潤增速對比,可選17% vs. 必需2.6%

個股觀察也能更直觀的理解,例如:百事同比僅微增約0.42%,可口可樂同比增長3%,寶潔同比增長僅2%,強生僅增長4.3%。

這裡的背離我認為主要原因可能有二

1. 收入差距導致消費結構分化:

較富裕家庭受益於股市和房產升值,淨資產上升,消費意願更強,使他們在奢侈品、旅遊、娛樂等可選消費上投入更多,推動了旅遊、休閒等行業的火熱。例如,皇家加勒比郵輪、DraftKings等公司在2023年業績出色,就是因為消費者將更多支出轉向旅行和娛樂。

而低收入家庭則在通脹和債務壓力下減少非必需支出低收入群體在必需品方面更趨節儉,通脹壓力下紛紛購買折價商品:食品、清潔用品等日常必需品領域,消費者傾向選擇更便宜的自有品牌替代知名品牌。這限制了必需消費品企業提價空間,所以儘管2024年美國工資增速跑贏通脹,提振了消費者的實際可支配收入,但消費者開始“買得少、買更便宜”,必需品銷售難有起色。

2024年美國零售數據就顯示高收入家庭的支出顯著增長,通脹調整後其商品消費比疫情前提高了近17%,低收入家庭僅增長7.9%。

因此,通脹在壓制低端需求的同時,經濟增長卻釋放了高端需求,宏觀環境總體利好可選消費、相對拖累必需消費。

2.企業盈利能力與定價策略:

必需消費品企業的盈利增長受到定價權受限的桎梏。通脹初期,這些企業曾通過提價提高利潤,但到了2024年,隨著消費者牴觸心理上升,必需品公司提價空間收窄。例如,通用磨坊2024財年上半年銷量下滑3%,雖靠提價4%勉強使營收增長1%,但不得不下調全年營收增速至1%或持平。這表明必需品企業“以價補量”難以持續,銷量萎縮幾乎抵消了提價收益。成本壓力和促銷競爭使其利潤率停滯,盈利增長陷入停滯。

相比之下,可選消費品企業的盈利彈性更大。2024年需求回暖讓許多可選消費企業恢復了定價權或實現了規模經濟。例如亞馬遜在Q4實現每股收益$1.86,遠高於上年同期$1.00,大幅超預期。不僅亞馬遜,板塊內其他行業也普遍向好:如綜合零售業盈利同比大增87%,汽車行業增長13%。可選消費品板塊Q4營收同比增約6%,但盈利暴增26%——這意味著企業成功傳導了成本並提升了利潤率。很多可選消費公司通過漲價或成本控制,擴大了單位利潤。即使在價格敏感的領域,消費回升也帶來了經營槓桿效應(例如郵輪、航空從虧損轉為盈利),整體利潤率明顯改善。

投資啟示

◆ 調整回報預期,注重現金流:經過連續兩年的20%+的高回報,未來美股漲幅可能趨於溫和。估值已在高位,難以再現過去兩年那種由估值擴張驅動的大漲。投資者對2025應降低對指數整體漲幅的預期,更關注盈利增長和股息等“內生”回報,市場回報更多將取決於企業能否兌現華爾街兩位數的盈利增長預期。

今年政策不確定性較高,尤其是特朗普短期內利空經濟的政策都挺落實,比如

關稅、裁員、削減支出、脫鉤、驅趕低端勞動力之類;

而支持增長的反而大多停留在口頭或進展緩慢:

比如進一步降低企業稅,免除某些收入(如小費、加班費)稅,甚至整體降低個稅;只有能源、科技行業放鬆了一些政策,對整體經濟利好有限;

要繼續等待更多利好落地,才能逆轉市場短期的衰退預期。

否則如果估值持續收縮,與盈利增幅相抵消,股市可能出現零回報或負回報的情況。因此投資者心態上要做好準備:謹慎樂觀,不過度依賴牛市慣性,做好更長週期持有以等待盈利兌現。同時,注意回報結構,從追求資本利得轉向兼顧股息收益,在震盪市中獲取穩定現金流。

具體行業的機遇和風險

◆ 公用事業板塊 – 短期業績壓力與利率敏感。作為高股息防禦板塊,公用事業對利率變化極為敏感。在當前利率有望下降環境下,其股息吸引力可能回升。但如果利率進一步上行或AI需求預期降溫可能承受雙重壓力。

◆ 必需消費品板塊– 增長停滯,缺乏上行驅動。消費者必需品行業(如食品、日用品)的盈利增長基本停滯,第四季度盈利同比略有下滑約-1%且利潤率未見提升(維持在6.0%)。該板塊公司分析師給予“買入”評級的比例在各行業中最低(約41%)。在通脹、關稅、裁員壓力下,必需品企業面臨成本轉嫁難度,增長前景不明,利潤空間受限。但若未來經濟明顯放緩甚至出現衰退跡象,其穩定現金流和抗週期特性將提供下行保護。同時目前估值回調後,部分龍頭股股息收益率相對誘人,適合長期防禦寒冬佈局。

◆ 金融板塊– 盈利高速增長且利潤率大幅提升,板塊估值僅約16倍前瞻P/E,在各行業中偏低。基本面只要不是太差,疊加相對低估值,使金融板塊在長期具有吸引力即便利率小幅下降。

◆ 信息技術板塊– 大型科技公司有望繼續引領盈利增長,芯片和軟件巨頭如NVIDIA、微軟等的驚喜業績為行業提供支撐。儘管當前估值處於高位(約26.7倍前瞻盈利),但科技行業具備高盈利質量和護城河,長期看數字化轉型、人工智能等趨勢將持續驅動板塊增長。在回調中逢低佈局優質科技龍頭,可能成為長期收益的來源。

◆ 醫療保健板塊– 防禦板塊業績企穩。醫療保健行業第四季度盈利恢復兩位數增長,82%的公司營收超預期。大型製藥和醫療設備公司受益於需求回升和美元走弱,利潤有所改善。雖然該板塊淨利率(7.7%)仍低於歷史水平,但醫療需求剛性使其盈利相對穩定,抗經濟週期能力強。在市場波動時期,醫療保健作為防禦性配置能夠提供穩健回報,長期投資組合中值得保有一定權重。

◆ 消費者可選板塊– 消費升級是長期趨勢,盈利彈性大。第四季度可選消費行業盈利同比大增27%,為連續數季強勁反彈。消費者支出在旅遊、娛樂、奢侈品等方面的回升帶動了郵輪公司、賭場度假村和品牌零售商的業績超預期(例如挪威郵輪、永利度假村等盈利驚喜均超80%)。該板塊前瞻P/E雖高達26倍以上,但只要經濟環境穩健、就業和收入趨勢向好,高增長有望部分消化高估值。

優質可選消費股在長期仍具備獲取超額收益的潛力,但需要密切跟蹤消費者信心和宏觀環境,跟科技股一樣,儘管近期回調但長期看好。考慮到若美聯儲在2025年下半年開始降息,汽車、家裝等大宗消費可能迎來反彈。

但需要警惕的是,可選消費的高增長能否持續取決於消費者財務健康:目前美國消費者過剩儲蓄已大幅下滑,學生貸款還款重啟、信用卡利率飆升等因素可能在2025年削弱部分消費需求。因此也應密切關注消費疲軟苗頭,並適度保留對必需消費品的配置以對沖潛在風險。

◆ 工業及材料板塊– 週期行業顯現韌性。工業板塊第四季度原本預期盈利下滑,但實際實現了小幅正增長(+2.7%,預期為-3.3%),顯示出經濟韌性超出預期。部分工業公司(如航空、製造領域)成本管控及需求改善帶來了盈利驚喜。材料行業中,利潤率同比提升(10.2%,高於上年8.3%)也表明製造業鏈條的壓力緩解。若未來經濟軟著陸,且關稅不升級的話,這些週期股或有估值和業績雙升的空間。目前工業和材料板塊估值不高(前瞻P/E約18倍左右),提供了潛在的價值修復機會。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News