從24到1再到5:YC不再投Crypto,但Crypto沒有消失

TechFlow Selected深潮精選

從24到1再到5:YC不再投Crypto,但Crypto沒有消失

Crypto正從獨立行業轉變為隱形基礎設施,最好的應用是用戶感知不到它的存在。

我在 Crypto 行業待了六七年,近兩年同時深入 AI 賽道,常駐硅谷。因為同時在兩個圈子裡,一個很明顯的體感是:硅谷主流圈子裡,Crypto 這個詞越來越少被提起,但 Crypto 做的事越來越多地被用到。

我想從 AI 這邊帶一些信號回來,供 Crypto 從業者參考。

這種錯位在 YC 身上表現得最明顯。

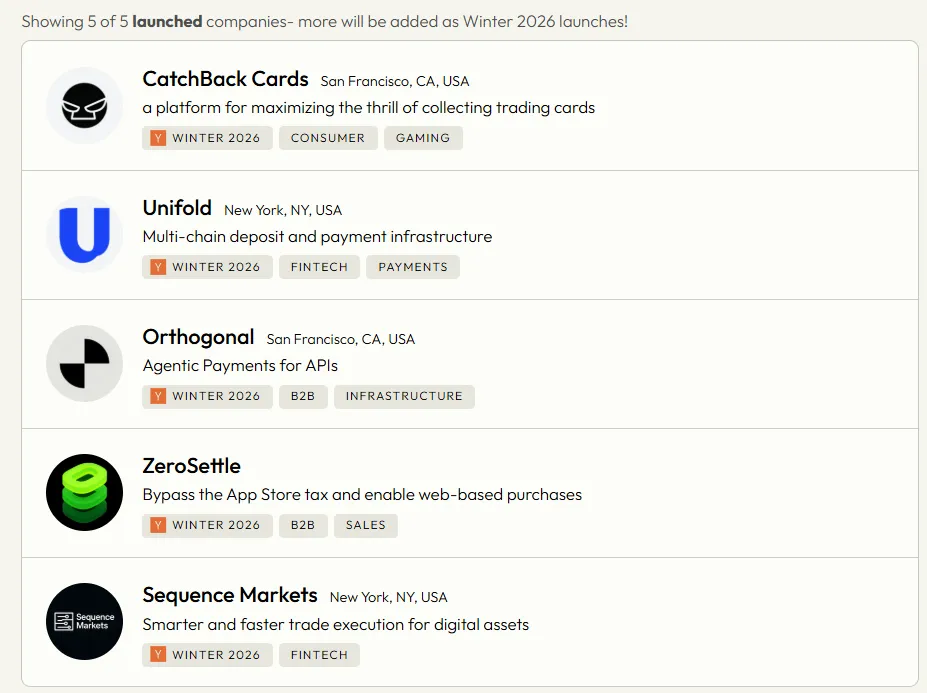

YC Winter 2026 剛剛公佈,149 家公司裡有 5 家和 Crypto 相關。這個數字不高,但如果你拉一下歷史數據,會發現這 5 家背後藏著一個很清晰的故事。

一組數據

YC 從2014 年開始投 Crypto 項目,到現在一共投了 177 家。我把每個批次的數量拉出來,變化很直觀:

2018-2019 年,每批 3-7 家,穩步爬坡。2020 年,每批 5-7 家,開始提速。2021 年,直接跳到每批 13-15 家。2022 年到了頂峰——Winter 一個批次投了 24 家,Summer 投了 20 家,一年投了 44家 Crypto 公司。

然後就是斷崖。

2023 年還有每批 10-13 家,撐了一年。2024 年開始崩——Winter 7 家、Fall 4 家、Summer 直接掉到 1 家。一整個夏天,YC 只投了 1家 Crypto 公司。

2025年 Winter 短暫反彈到 10 家,但緊接著 Spring和 Summer 又掉到每批只有 2 家。

到了 2026年 Winter,5 家。

如果你是 Crypto 從業者,看到"從 1 回到 5"可能會覺得是回暖信號。但如果你去看這 5 家到底在做什麼,你會發現它們和 2022 年那 24 家幾乎是兩個物種。

2022年 YC 投的 Crypto 公司在做什麼?DeFi 協議、NFT 基礎設施、DAO 工具、L2 擴容、鏈遊、社交代幣。

2026 年這 5 家在做什麼?穩定幣存款 API、跨境新銀行、交易執行引擎、AI Agent 支付網關、注意力交易所。

沒有一家在做鏈,沒有一家在做協議,沒有一家在做任何你能叫得出名字的傳統"Crypto 賽道"。

這不是回暖,這是換血。

三個確定性項目

先快速過三個相對好理解的。

Unifold,紐約團隊,做 Crypto 存款的 Stripe。一套 API+SDK,讓任何 App 用不到 10 行代碼接入跨鏈、跨 Token 的鏈上存款。聯合創始人 Timothy Chung 之前做過 Streambird(錢包即服務,後來被 MoonPay 收購變成了 MoonPay Wallets),在 Polymarket和 Instabase 也待過。另一位創始人 Hau Chu 畢業於康奈爾科技學院(Cornell Tech)。這是一個典型的開發者工具生意——用戶不需要知道底層是 Crypto。

SpotPay,舊金山團隊,基於穩定幣的跨境新銀行。CTO Thomas 之前在 Google,是 Brex 的第 4 號工程師。CEO Zsika 也是 Google 出身,斯坦福 MBA(Stanford MBA),在加勒比和拉美長大,親身經歷過跨境匯款有多痛苦。產品很直接:一個賬戶搞定海外收款、本地支付、全球消費(有實體卡)、儲蓄生息。底層跑穩定幣,但前端就是一個 Fintech App,和 Crypto 沒有任何視覺關係。

Sequence Markets,紐約,5 人團隊,做數字資產的智能交易執行。幫機構投資者跨交易所做智能路由,拿更好價格、更低滑點。完全非託管,不碰用戶資產,只做技術層——典型的賣水模式。

這三家的共同點很明確:Crypto 是管道,不是賣點。

兩個值得多聊的項目

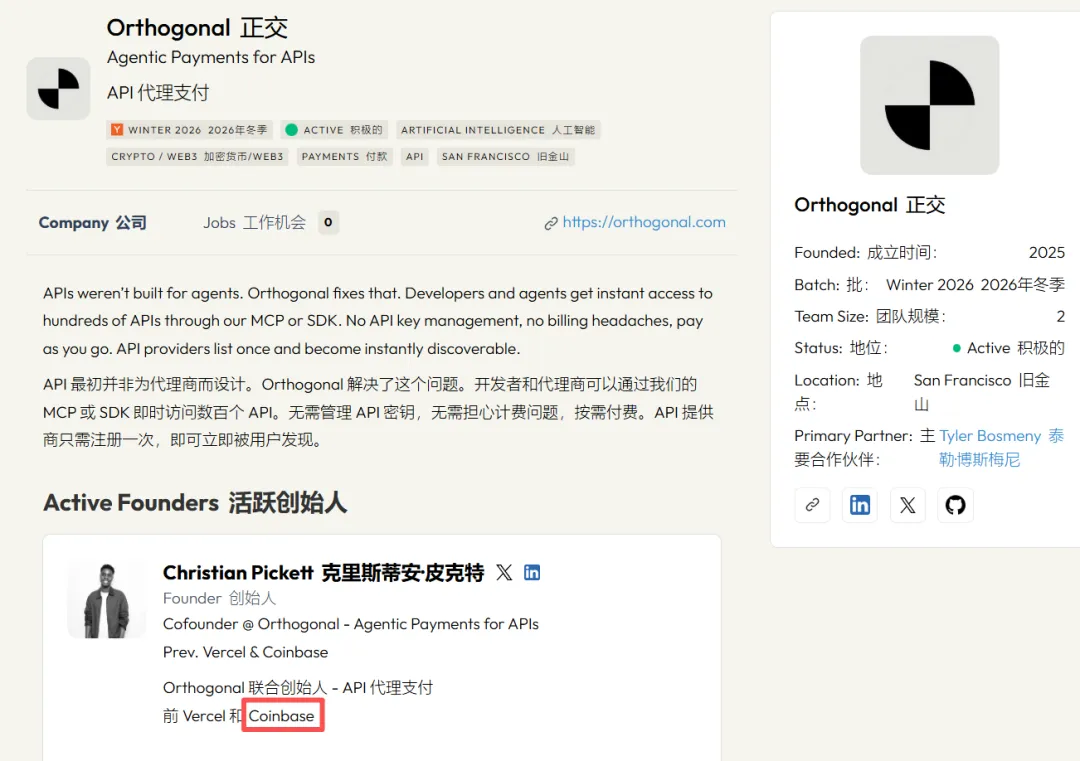

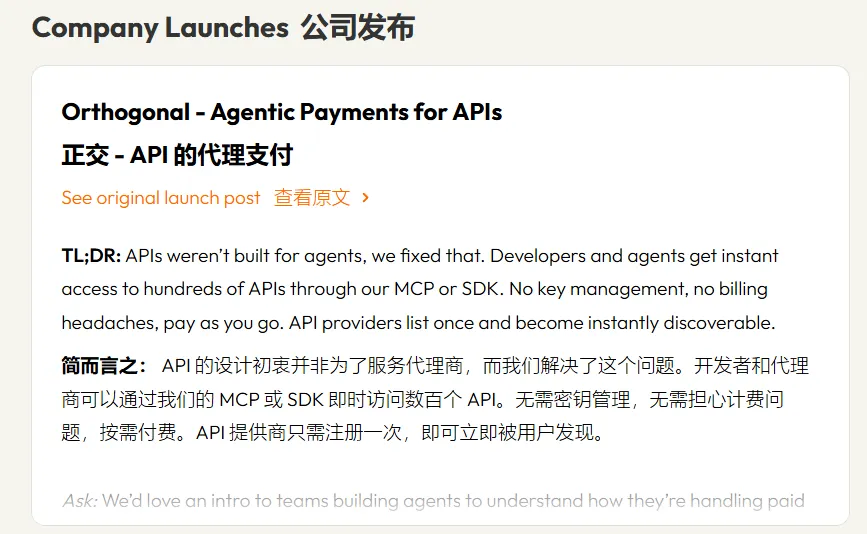

Orthogonal——AI Agent 花錢的時候,會用 Crypto

這個項目我覺得 Crypto 從業者應該認真看看。

創始人 Christian Pickett 之前在 Coinbase 做支付,還在 Vercel 待過。Bera Sogut在 Google 做過 reCAPTCHA和 Maps APIs,在 Amazon Robotics 也待過,兩次 ACM ICPC(國際大學生程序設計競賽)世界總決賽選手。

他們要解決的問題是這樣的:現在 AI Agent 越來越多,這些 Agent 需要調用各種付費 API 來完成任務。但 Agent 沒有信用卡,沒有銀行賬戶,沒法像人一樣走註冊-綁卡-付款的流程。目前的做法是開發者預先給 Agent 充值或綁自己的 API key,Agent 少的時候能湊合,但當成千上萬個 Agent 需要自主調用數百個付費服務時,這套體系撐不住。

Orthogonal 做了一個統一網關:Agent 通過 MCP或 SDK 接入,即時訪問數百個付費 API,按請求付費,不需要管理 API key,不需要建立計費關係。API 提供者上架一次,就能被所有 Agent 發現和調用。底層用 Crypto 做結算,支持 x402 協議——HTTP 402 Payment Required 的鏈上實現。

為什麼這件事和 Crypto 行業有關?因為機器對機器的實時微支付,恰好是傳統金融體系做不好的事——信用卡有手續費門檻,銀行轉賬有到賬延遲,這些在人類交易中可以忍受的摩擦,在 Agent 每天調用幾千幾萬次 API 的場景裡就變成了硬傷。而 Crypto 的可編程性、即時結算、無許可性,天然適配這個場景。

值得注意的時間線:YC 在2025 年秋季的 RFS(選題指南)中重點推了"Infrastructure for Multi-Agent Systems",半年後就投了 Orthogonal。早期支持者裡有 Precip(W24)、Riveter(F24)、Andi(W22)、Fiber AI(S23)等一批做 Agent 產品的 YC 校友公司,說明這個需求不是理論推演,是真實存在的。

這裡有個有意思的交叉點:橘子最近那篇刷屏的文章裡說"Agent 才是軟件的新主人",SaaS 要從 2B、2C 變成 2A(to Agent)。如果這個判斷成立,那 Agent 之間的支付就是一個必須被解決的基礎設施問題——而 Orthogonal 押注的是 Crypto 來解決它。

Forum——把"注意力"變成可交易資產

這個項目的想象力最大,風險也最大。

創始人 Owen Botkin 之前在 Balyasny(全球頂級對沖基金之一)做多空股票交易。Joseph Thomas 做過 NASA(美國國家航空航天局)和 DreamwaveAI 的工程師。YC 給這個項目配的 Partner是 Jared Friedman——這位是 YC 的核心合夥人之一。

Forum 要做的是"第一個受監管的注意力交易所"。具體來說:從搜索引擎、社交媒體、流媒體平臺的數據中構建指數,量化某個話題、品牌、文化現象"被關注的程度",然後讓用戶做多或做空這個關注度的變化。

舉個例子:如果你判斷某個品牌即將因為 PR 危機失去公眾注意力,你可以做空它的注意力指數。如果你判斷某個文化現象正在快速升溫,你可以做多。

他們的核心論點是:注意力是數字時代商業成功的首要驅動力,廣告、流量、用戶增長,歸根到底都是注意力的變現。但注意力本身從來沒有被直接定價和交易過。

這個項目目前的標籤裡沒有寫 Crypto/Web3,但"regulated exchange"加上"創造新資產類別"這個形態,大概率會涉及 token 化。2026 年春季 YC的 RFS 裡首次出現了"new financial primitives"(新金融基元)的說法,Forum 正好踩在這個方向上。

對 Crypto 行業來說,Forum 代表的方向比穩定幣支付遠得多——如果 token 化的對象不再是 JPEG、不再是房地產份額,而是"注意力"這種此前無法量化的東西,那這是一個完全不同的故事。當然,能不能跑通還太早說。

RFS 的變化

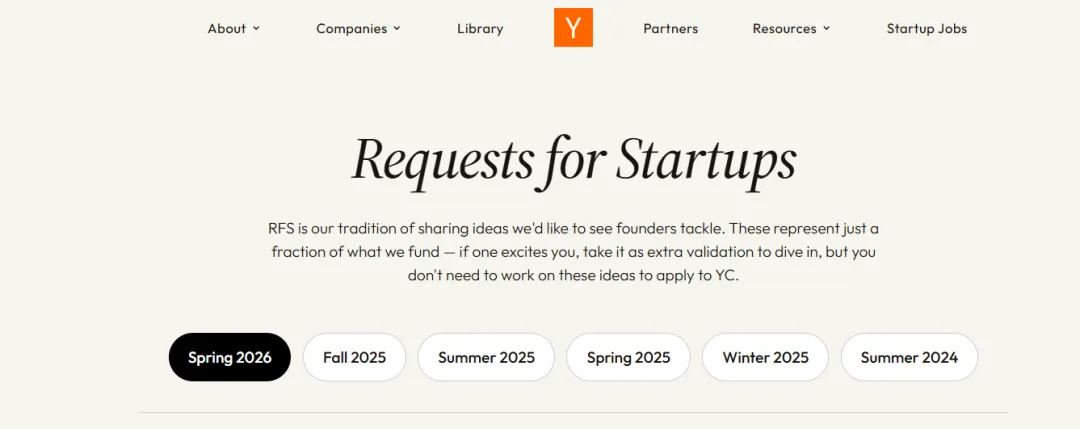

除了看 YC 投了什麼,還值得看 YC 公開說它想投什麼。

YC 每個季度會發布 RFS(Request for Startups),相當於官方選題指南。我把最近三期的 Crypto 相關內容梳理了一下:

2025 年夏季:14 個方向,Crypto 一個字沒提。連"AI for Personal Finance"這條討論投資和稅務優化的都完全沒提 Crypto。YC 的注意力被 AI 佔滿了。

2025 年秋季:還是沒有 Crypto 專條,但兩個方向埋了伏筆——"AI-Native Hedge Funds"(數字資產市場 24/7、數據開放,天然適合 AI 量化),以及"Infrastructure for Multi-Agent Systems"(這正是 Orthogonal 後來切入的場景)。

2026 年春季:變化來了。Daivik Goel 專門寫了一條"Stablecoin Financial Services",直接點名 GENIUS Act和 CLARITY Act 這兩個美國穩定幣法案,說穩定幣正處於 DeFi和 TradFi 之間的監管中間地帶。原話是:"The regulatory window is open. The rails are being laid."(監管窗口已經打開,軌道正在鋪設。)

同期 RFS 的整體介紹裡還首次出現了"new financial primitives"(新金融基元)的說法,和 AI-native workflows、現代化工業系統並列。

這是 YC 近兩年來第一次在 RFS 中為 Crypto 相關方向單獨開題。措辭也很具體——不是說"區塊鏈"或"Web3",而是精確到"stablecoin financial services",並給出了具體方向:yield-bearing accounts、tokenized real-world assets、跨境支付基礎設施。

我怎麼看

作為一個同時在 Crypto和 AI 兩個賽道的人,我覺得這組數據對我們 Crypto 從業者其實是個好消息——只是好消息的方式可能和很多人預期的不一樣。

YC 沒有放棄 Crypto,但 YC 重新定義了什麼樣的 Crypto 公司值得投。

用一句話概括就是:YC 不再投 Crypto,YC 在投用 Crypto 的公司。

區別在哪?前者的價值主張是"我在建設 Crypto 生態",後者的價值主張是"我在解決一個真實問題,而 Crypto 恰好是最合適的工具"。

前者的用戶需要理解什麼是錢包、Gas 費、鏈上交互。後者的用戶根本不知道自己在用 Crypto——SpotPay 的用戶以為自己在用一個銀行 App,Unifold 的客戶以為自己在接入一個支付 SDK,Orthogonal的 Agent 甚至沒有"以為"這個概念。

這對我們意味著什麼?

首先是好消息:穩定幣支付賽道已經從圈內共識變成硅谷主流共識。YC在 RFS 裡單獨開題,GENIUS Act和 CLARITY Act 推進,Stripe 收購 Bridge——這些信號疊在一起,說明穩定幣的合規路徑正在打通。對於一直在這個賽道深耕的團隊來說,融資環境和市場認知都在改善。

其次是新機會:Agent 支付是一個從 AI 行業內部長出來的需求,Crypto 從業者有天然優勢去接住它。機器對機器的實時微支付,可編程貨幣,無許可結算——這些我們講了好幾年的東西,在 Agent 經濟裡突然有了最具體的應用場景。這不是我們去找場景,是場景自己找上了門。

當然也有需要正視的現實:競爭對手的 profile 變了。SpotPay的 CTO是 Brex 的第 4 號工程師,Orthogonal 的創始人來自 Coinbase和 Google——這些人不是 Crypto native,但他們帶著傳統科技公司的工程能力和產品方法論進來了。我們 Crypto 行業的人要和他們競爭,光靠對鏈的理解不夠,還需要補上產品體驗和工程化的課。

另外,L1/L2、DeFi 協議、NFT、DAO 工具這些方向——不是說沒有價值,但在硅谷主流加速器和 VC 的視野裡,確實已經不在優先級上了。這不等於這些方向完蛋了,但如果你在做這些方向,融資策略和敘事方式可能需要調整。

最後,"24→1→5"這條數據線,我覺得最準確的解讀不是"Crypto 在復甦",也不是"Crypto 在衰落",而是:Crypto 正在被重新定義。

YC 花了兩年時間想清楚了一件事——Crypto 最大的價值可能不是成為一個獨立的行業,而是成為其他行業的基礎設施。這個判斷對不對,還需要時間驗證。但作為同時在兩個賽道的人,我覺得這裡面有大量屬於 Crypto 從業者的機會——前提是我們願意換一個角度看自己。

Crypto 不需要消失,但 Crypto 最好的產品,用戶可能感覺不到 Crypto 的存在。

這不是妥協,這可能是最大的勝利。

你可以不同意這個判斷,但這就是目前硅谷最有影響力的創業加速器,用真金白銀表達的立場。

數據來源:YC Directory(Crypto/Web3 標籤,All batches 共177 家)、YC Winter 2026 Launch List(149 家公司)、YC Request for Startups(Summer 2025 / Fall 2025 / Spring 2026 三期)。5個 Crypto 相關項目的詳細信息來自 YC 官網及各公司公開資料。

作者:aiwatch,Crypto 行業六年+,近兩年同時深入 AI 賽道,常駐硅谷,專注 GenAI 產品分析與 Crypto×AI 交叉領域研究。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News