“木頭姐”2026展望:“里根經濟學”升級版,美股繼續“黃金時代”,美元走高壓制黃金

TechFlow Selected深潮精選

“木頭姐”2026展望:“里根經濟學”升級版,美股繼續“黃金時代”,美元走高壓制黃金

Cathie Wood預測未來三年美國將迎來"加強版里根經濟學"時代,技術革命驅動生產率飆升,通脹受控,美元走強,股市在高估值下仍有望實現正回報。

ARK Invest 創始人 Cathie Wood(“木頭姐”)在最新的 2026 年新年致投資者信中發佈宏觀展望,將未來三年比作“加強版里根經濟學”(Reaganomics on steroids)。

她指出,隨著放松管制、減稅、穩健的貨幣政策以及創新技術的融合,美國股市將迎來另一個“黃金時代”,而即將到來的美元飆升可能會為金價的上漲勢頭畫上句號。

具體來看,Cathie Wood 認為,儘管過去三年實際 GDP 持續增長,但美國底層經濟實則經歷了一場滾動式衰退,目前正處於“蓄勢待發”(coiled spring)的狀態,有望在未來幾年強勁反彈。

她特別強調,隨著 David Sacks 出任首位 AI 和加密貨幣沙皇引領放松管制,以及企業有效稅率向 10%邁進,美國經濟增長將獲得巨大的政策紅利。

在宏觀層面,Wood 預測在生產力繁榮的推動下,通脹將進一步受控,甚至可能轉負。

她預計,未來幾年美國名義 GDP 增長率將維持在 6%至 8%的區間,主要由生產力提升驅動,而非通脹。

在市場影響方面,Wood 預測美國投資回報率的相對優勢將推動美元匯率大幅走高,重演 1980 年代美元幾乎翻倍的行情。

她警告稱,儘管金價在過去幾年大幅上漲,但美元的走強將壓制金價,而比特幣因其供應機制和低資產相關性,將展現出與黃金不同的走勢。

對於投資者關注的市場估值問題,Wood 並不認為 AI 泡沫已經形成。

她指出,雖然目前市盈率處於歷史高位,但隨著 AI、機器人等技術推動生產力爆發,企業盈利增長將消化高估值,市場可能會在市盈率壓縮的同時實現正回報,類似於 1990 年代中後期的牛市路徑。

以下是致投資者信原文:

祝 ARK 的投資人和其他支持者新年快樂!我們非常感謝你們的支持。

正如我在這封信中所闡述的,我們確實相信,投資者有很多理由保持樂觀!希望你能享受我們的討論。從經濟史的角度來看,我們正處在一個重要的時刻。

蓄勢待發的彈簧

儘管在過去三年中,美國實際國內生產總值(GDP)持續增長,但美國經濟的底層結構卻經歷了一場滾動式衰退,並逐漸演變成一根被壓縮到極致的彈簧,在未來幾年中可能會強勁反彈。

為應對新冠疫情相關的供應衝擊,美聯儲在截至 2023年 7 月的 16 個月內,將聯邦基金利率從 2022年 3 月的 0.25%大幅提高至 5.5%,漲幅創紀錄地達到了 22 倍。

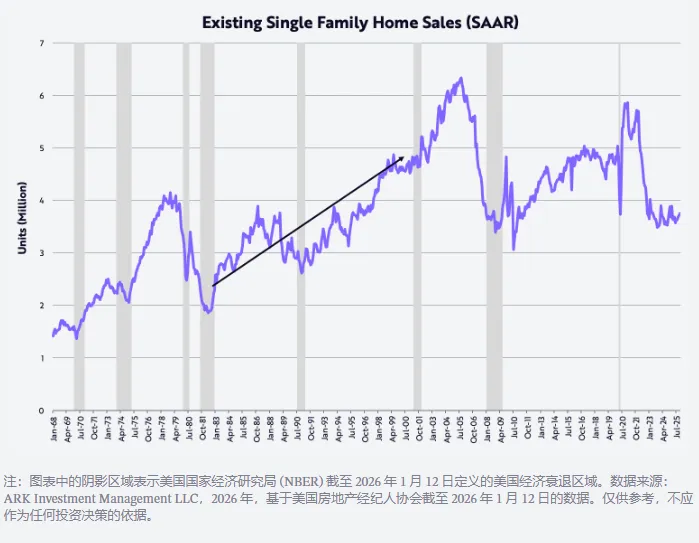

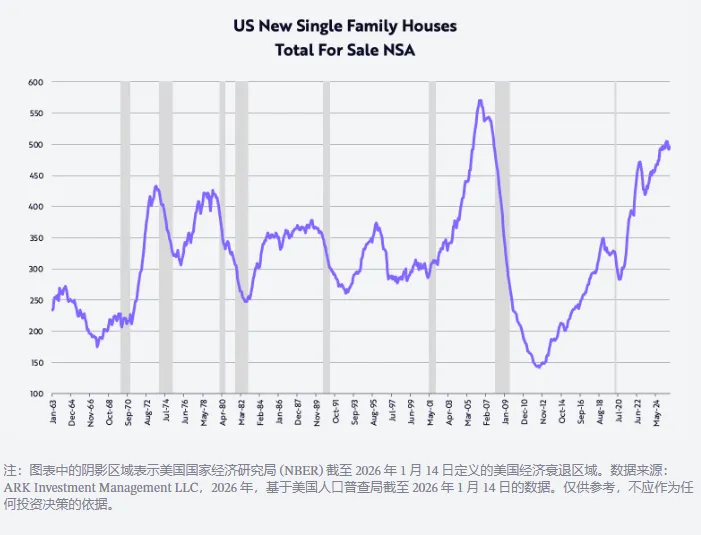

這一加息行動將住房、製造業、非人工智能相關的資本支出,以及美國的中低收入群體推入了衰退,如下圖所示。

以二手房銷售量衡量,住房市場從 2021年 1 月年化 590 萬套的水平下降了 40%,至 2023年 10 月的 350 萬套。

這一水平上一次出現是在 2010年 11 月,而在過去兩年中,二手房銷售一直圍繞這一水平波動。

這表明彈簧被壓縮得有多緊:當前的二手房銷售水平,已經與上世紀 80 年代初相當,而當時美國人口比現在少約 35%。

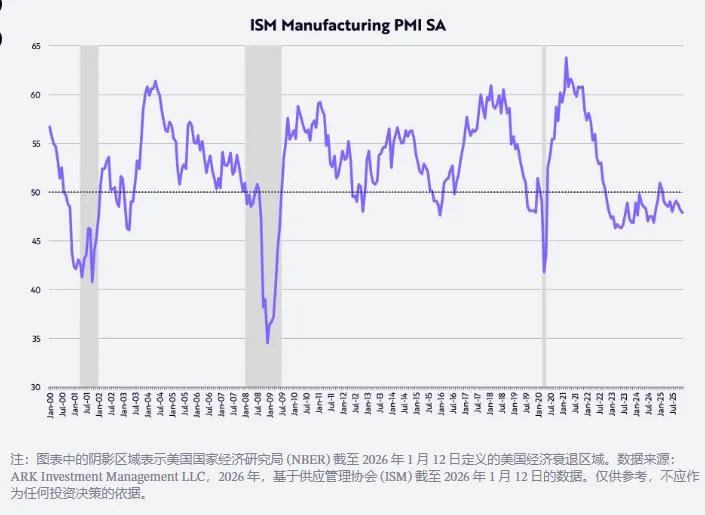

以美國採購經理人指數(PMI)衡量,製造業已連續約三年處於收縮狀態。根據這一擴散指數,50 是擴張與收縮的分界點,如下圖所示。

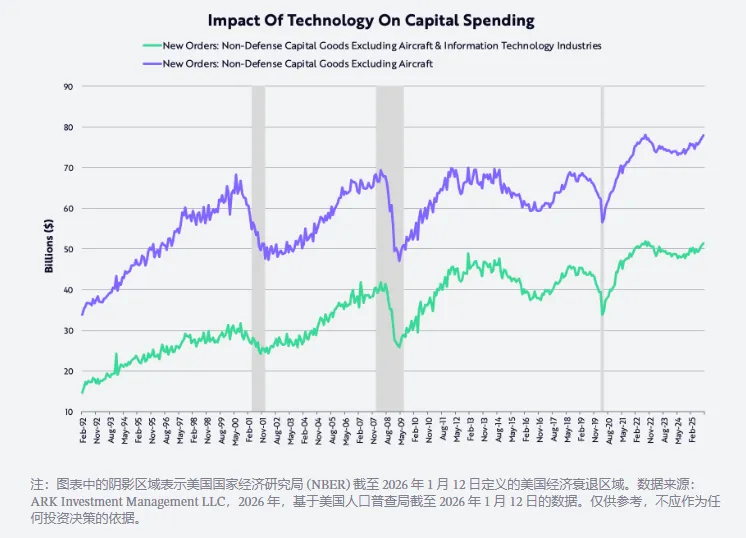

與此同時,以非國防資本品(不包括飛機)衡量的資本支出在 2022 年中期達到峰值,此後無論是否受到技術影響,該支出水平都已回升至該水平。

事實上,自科技和電信泡沫破裂以來,這一資本支出指標已掙扎了 20 多年才得以突破,直到 2021 年,新冠疫情相關的供應衝擊迫使數字和實體投資雙雙加速增長。

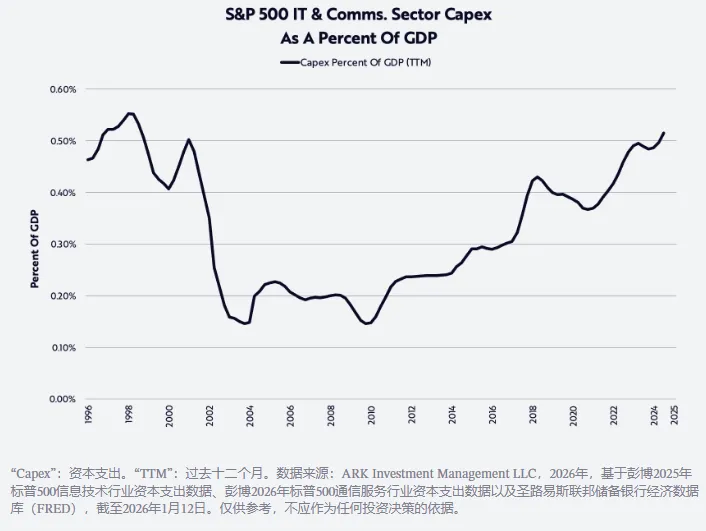

曾經的支出上限似乎已轉變為支出下限,因為人工智能、機器人、儲能、區塊鏈技術和多組學測序平臺已準備就緒,即將迎來黃金時代。

繼上世紀 90 年代的科技和電信泡沫之後,約 700 億美元的支出峰值持續了 20 年,如今,正如以下圖示所示,這可能是歷史上最強勁的資本支出週期。我們認為,人工智能泡沫的出現還遙遙無期!

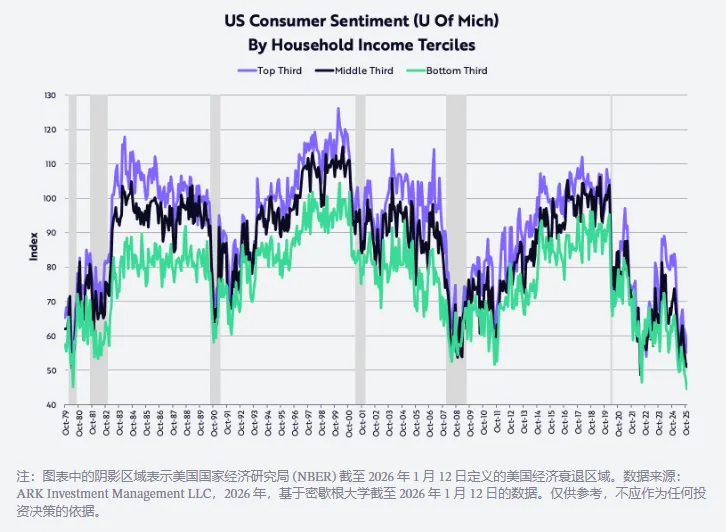

與此同時,密歇根大學的數據顯示,中低收入人群的信心已跌至上世紀八十年代初以來的最低點。

當時,兩位數的通貨膨脹和高利率嚴重削弱了購買力,並將美國經濟推入連續衰退。

此外,如下圖所示,近幾個月來,高收入人群的信心也出現了下滑。在我們看來,消費者信心是目前被壓縮得最緊、最具反彈潛力的“彈簧”之一。

放鬆監管,同時降低稅收、通脹和利率

得益於放鬆監管、降低稅收(包括關稅)、通脹和利率等多重因素的疊加,美國過去幾年所經歷的滾動式衰退,可能在未來一年及以後迅速而劇烈地逆轉。

放鬆監管正在各個領域釋放創新活力,其中在人工智能和數字資產領域,由首位“人工智能和加密貨幣沙皇”大衛·薩克斯(David Sacks)領銜。

與此同時,小費、加班費和社會保障稅的降低,將在本季度為美國消費者帶來可觀的退稅,這可能會推動實際可支配收入的年化增速從 2025 年下半年的約 2%,躍升至本季度的約 8.3%。

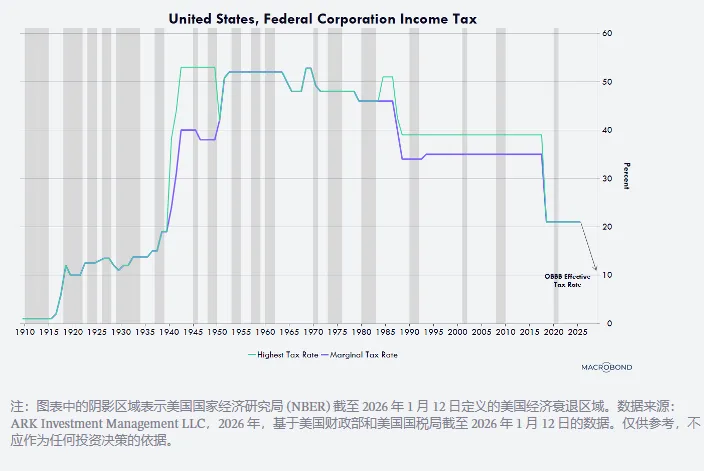

此外,隨著製造設施、設備、軟件以及國內研發支出享受加速折舊,企業的有效稅率將被壓低至接近 10%(如下圖所示),企業退稅規模預計將大幅上升,而 10%是全球最低的稅率之一。

例如,任何在 2028 年底之前在美國開工建設製造工廠的企業,都可以在建築投入使用的第一年實現全額折舊,而不再像過去那樣分 30到 40 年折舊。

設備、軟件以及國內研發支出同樣可以在第一年實現 100%折舊。這一現金流優惠政策已在去年的預算案中被永久確立,並追溯適用於 2025年 1月 1 日。

在過去幾年裡,以消費者價格指數(CPI)衡量的通脹一直頑固地徘徊在 2%至 3%的區間內,但在未來幾年,出於下圖所示的若干原因,通脹率很可能會下降到一個出人意料的低水平——甚至可能為負。

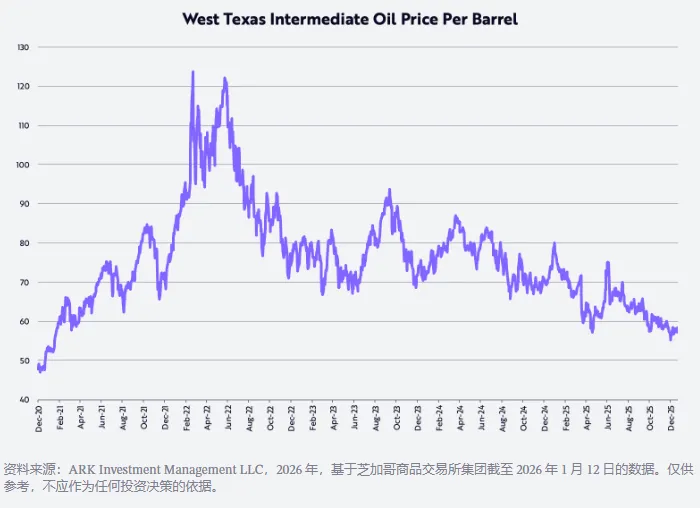

首先,西德克薩斯中質原油(WTI)價格自 2022年 3月 8 日新冠疫情後的高點約 124 美元/桶以來,已下跌約 53%,目前同比下降約 22%。

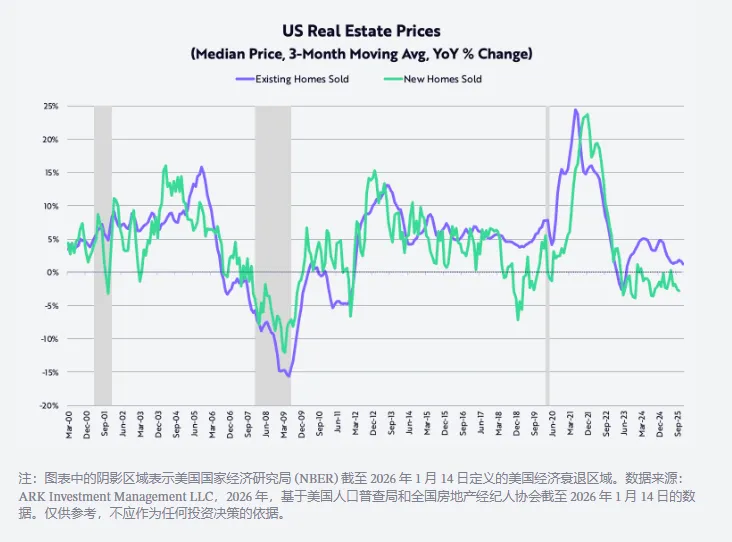

自 2022年 10 月達到峰值以來,新建獨棟住宅的銷售價格已下降約 15%;與此同時,現有獨棟住宅的價格通脹率——基於三個月移動平均——已從 2021年 6 月新冠疫情後峰值時同比約 24%,下降至約 1.3%,如下圖所示。

第四季度,為了消化接近 50 萬套的新建獨棟住宅庫存(如下圖所示,這是自 2007年 10 月全球金融危機爆發前夕以來的最高水平),三大住宅建築商大幅下調了房價,同比降幅分別為:萊納(Lennar)-10%,KBHomes-7%,以及 DRHorton-3%。

這些價格下跌的影響將在未來幾年內滯後反映在消費者物價指數(CPI)中。

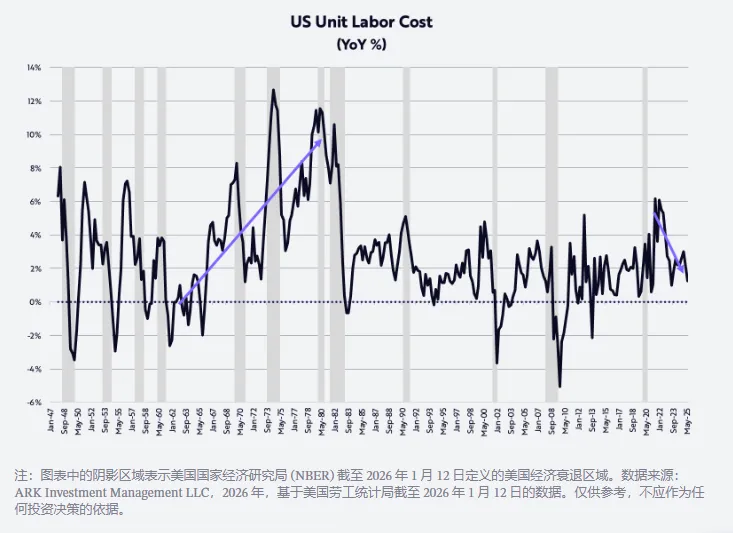

最後,作為抑制通脹的最有力力量之一的非農生產率,在持續衰退的背景下逆勢增長,第三季度同比增長 1.9%。

與每工時薪酬 3.2%的增長形成鮮明對比的是,生產率的提高已將單位勞動力成本通脹率降低至 1.2%,如下所示。這個數字中沒有出現上世紀七十年代那種成本推動型通脹!

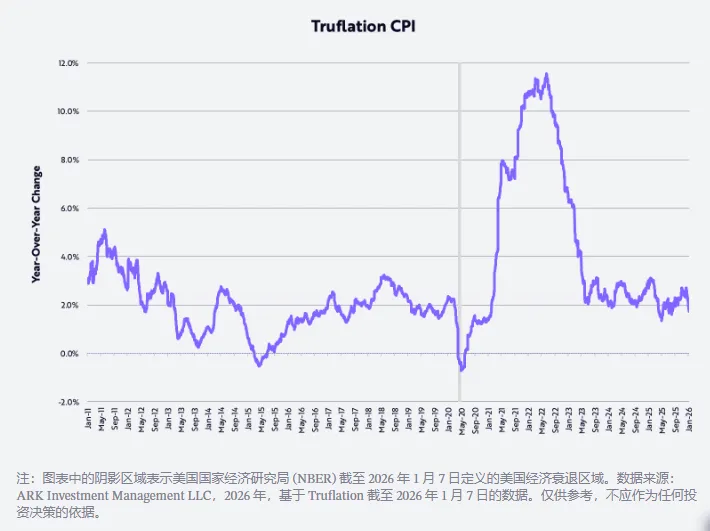

這一改善也得到了驗證:根據 Truflation 衡量的通脹率,最近已同比下降至 1.7%,如下圖所示,比美國勞工統計局(BLS)基於 CPI 計算的通脹率低近 100 個基點(bps)。

生產力繁榮

事實上,如果我們對技術驅動型顛覆性創新的研究是正確的,那麼在未來幾年,受週期性和長期性因素的影響,非農生產率增速應會加快至每年 4-6%,從而進一步降低單位勞動力成本的通脹。

當前正在發展的主要創新平臺——人工智能、機器人、儲能、公共區塊鏈技術和多組學技術——之間的融合,不僅有望推動生產率增長達到可持續的新高,而且有望創造巨大的財富。

生產率的提升還可能糾正全球經濟中顯著的地緣經濟失衡。

企業可以將生產率提升帶來的收益引導至以下四個戰略方向中的一個或多個:擴大利潤率、增加研發及其他投資、提高薪酬和/或降低價格。

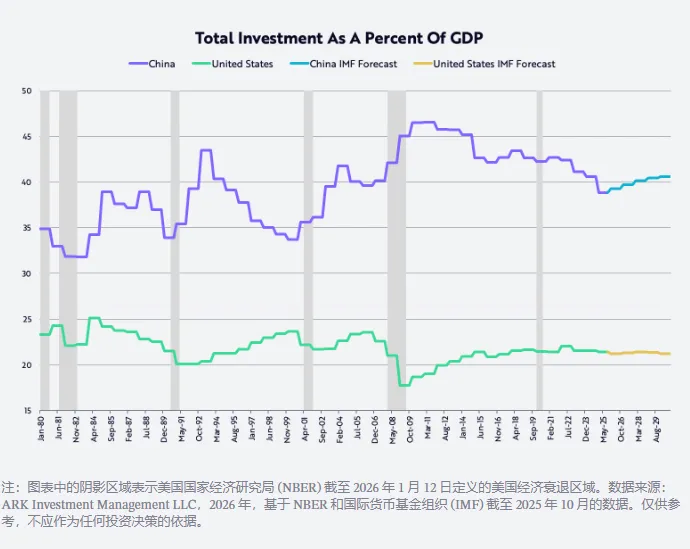

在中國,提高更高生產率員工的薪酬和/或提高利潤率,有助於經濟擺脫過度投資的結構性問題。

自 2001 年加入世界貿易組織(WTO)以來,中國的投資佔 GDP 的比例平均約為 40%,幾乎是美國的兩倍,如下圖所示。提高薪酬將推動中國經濟向消費導向轉型,擺脫商品化路徑。

不過,在短期內,技術驅動的生產率提升可能會繼續放緩美國的就業增長,導致失業率從 4.4%上升至 5.0%以上,並促使美聯儲繼續降息。

隨後,放鬆監管和其他財政刺激措施應會放大低利率的影響,並在 2026 年下半年加速 GDP 增長。

與此同時,通脹可能會繼續放緩,這不僅源於油價、房價和關稅的下降,也得益於推動生產率上升、單位勞動力成本下降的技術進步。

令人驚訝的是,人工智能訓練成本每年下降 75%,而人工智能推理成本(即運行人工智能應用模型的成本)每年下降幅度高達 99%(根據一些基準數據)。

各種技術成本前所未有的下降應該會推動其單位增長的激增。

因此,我們預計未來幾年美國名義 GDP 增長率將維持在 6%至 8%的區間,這主要得益於生產率 5%至 7%的增長、勞動力 1%的增長以及-2%至+1%的通貨膨脹率。

人工智能及其他四大創新平臺所帶來的通縮效應將不斷累積,並塑造出一種經濟環境,類似於截至 1929 年的 50 年間,由內燃機、電力和電話引發的上一次重大技術革命時期。

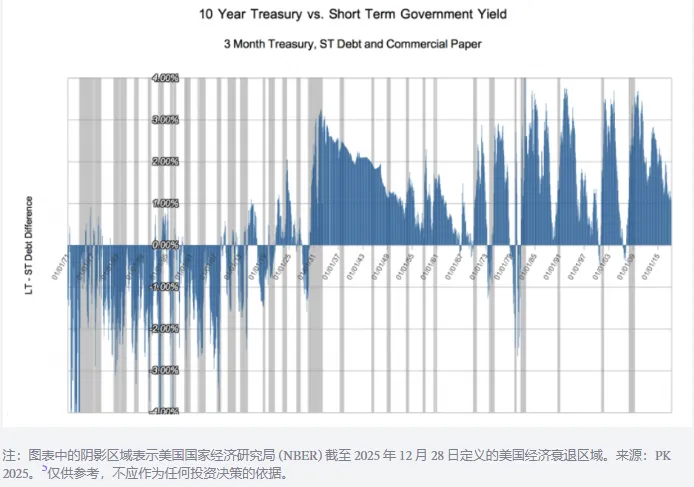

在那一時期,短期利率與名義 GDP 增速同步,而長期利率則對技術繁榮所伴隨的通縮暗流作出反應,使收益率曲線平均倒掛約 100 個基點,如下圖所示。

其他新年思考

黃金價格上漲與比特幣價格下跌

2025 年期間,黃金價格上漲了 65%,而比特幣價格下跌了 6%。

許多觀察人士將自 2022年 10 月美國股市熊市結束以來,黃金價格從每盎司 1600 美元飆升至 4300 美元,漲幅高達 166%,歸因於通脹風險。

然而,另一種解釋是,全球財富增長(以 MSCI 全球股票指數 93%的漲幅為例證)超過了全球黃金供應量約 1.8%的年化增長率。

換句話說,黃金需求的增量可能超過了其供應增長。有趣的是,同期比特幣價格上漲了 360%,而其供應量年化增長率僅為約 1.3%。

值得注意的是,黃金和比特幣礦工對這些價格信號的反應可能截然不同:黃金礦工會通過增加黃金產量來應對,而比特幣則無法做到這一點。

根據數學計算,比特幣在未來兩年內每年將增長約 0.82%,之後其增長速度將放緩至每年約 0.41%。

從長遠視角看黃金價格

以市值與 M2 貨幣供應量之比衡量,黃金價格在過去 125 年中僅有一次高於此水平,即 20 世紀 30 年代初的大蕭條時期。當時金價被固定在每盎司 20.67 美元,而 M2 貨幣供應量暴跌約 30%(如下圖所示)。

近期,黃金與 M2 的比率已超過此前的峰值,該峰值出現在 1980 年,當時通貨膨脹率和利率飆升至兩位數。換言之,從歷史角度來看,黃金價格已達到極高水平。

從下圖還可以看出,該比率的長期下降與股票市場的穩健回報密切相關。據 Ibbotson和 Sinquefield 的研究,自 1926 年以來,股票的複合年化收益率約為 10%。

在該比率分別於 1934 年和 1980 年達到兩個主要長期峰值之後,以道瓊斯工業平均指數 (DJIA) 衡量的股票價格在截至 1969 年和 2001 年的 35 年和 21 年間分別實現了 670%和 1015%的回報率,即年化收益率分別為 6%和 12%。

值得注意的是,小盤股的年化收益率分別為 12%和 13%。

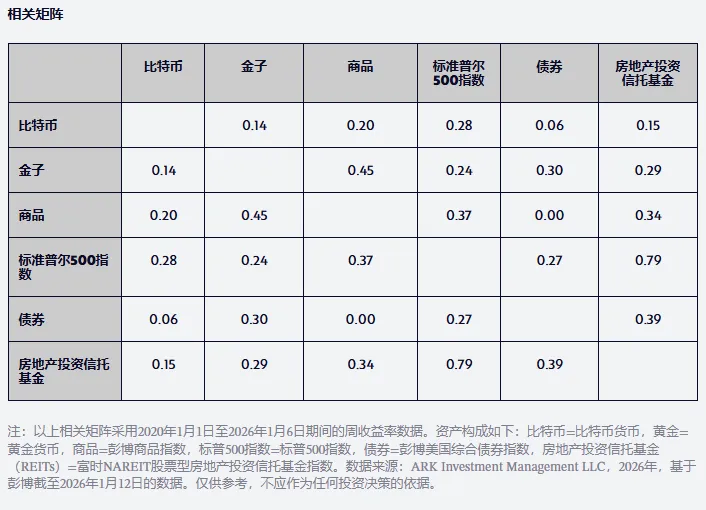

對於資產配置者而言,另一個重要的考量因素是比特幣收益相對於黃金收益以及自 2020 年以來與其他主要資產類別收益的相關性較低,如下表所示。

值得注意的是,比特幣與黃金的相關性甚至低於標普 500 指數與債券的相關性。換言之,對於尋求在未來幾年內獲得更高風險回報的資產配置者來說,比特幣應該是一個不錯的多元化投資選擇。

美元前景

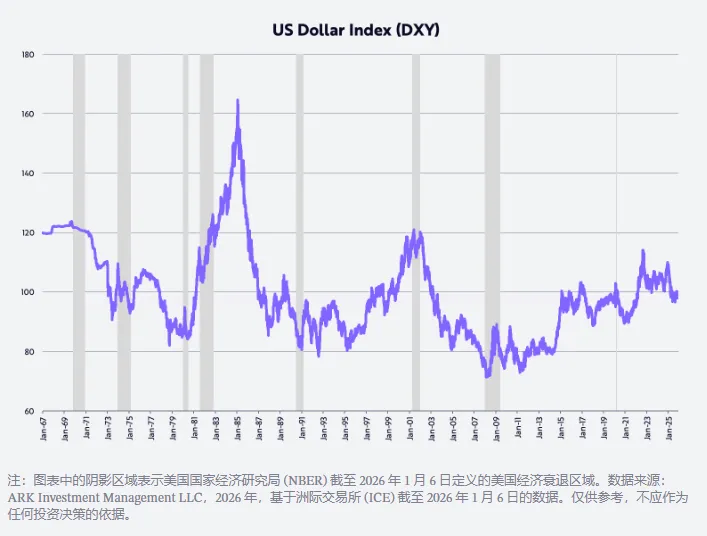

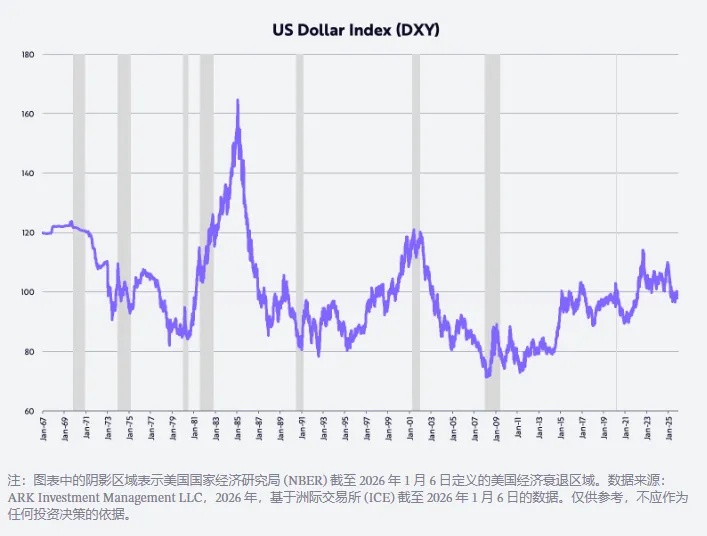

過去幾年,一種流行的說法是美國例外論的終結,美元上半年跌幅創下 1973 年以來最大,全年跌幅創 2017 年以來最大。

去年,以貿易加權美元指數(DXY)衡量,美元上半年下跌 11%,全年下跌 9%。如果我們對財政政策、貨幣政策、放松管制以及美國主導的技術突破的預測正確,那麼美國的投資回報率將相對於世界其他地區有所提高,從而推高美元匯率。

特朗普政府的政策與上世紀 80 年代初里根經濟學時期的情況如出一轍,當時美元匯率幾乎翻了一番,如下圖所示。

人工智能炒作

如下所示,人工智能的蓬勃發展正推動資本支出達到自上世紀九十年代末以來的最高水平。

2025 年,數據中心繫統(包括計算、網絡和存儲設備)的投資增長了 47%,達到近 5000 億美元,預計 2026 年還將增長 20%,達到約 6000 億美元,遠高於 ChatGPT 推出前十年每年 1500 億至 2000 億美元的長期趨勢。

如此巨大的投資規模不禁讓人發問:“這項投資的回報是什麼?又將在哪裡體現?”

除了半導體和上市的大型雲公司之外,尚未上市的 AI 原生企業也受益於增長和投資回報。

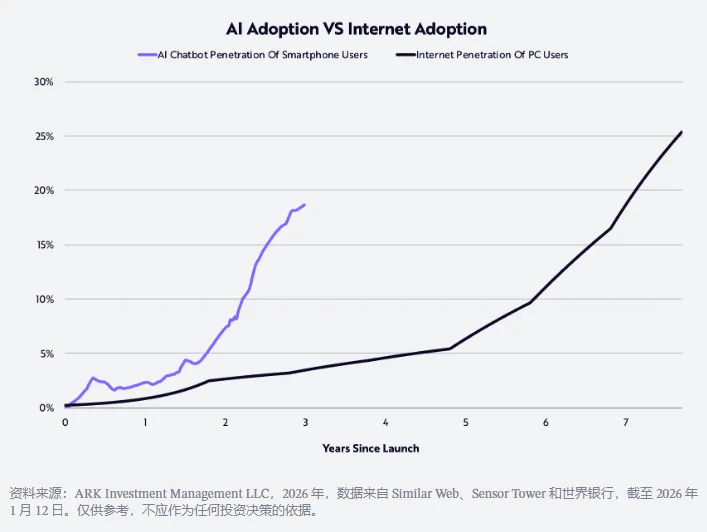

AI 公司是歷史上增長最快的企業之一。我們的研究表明,消費者接受 AI 的速度是上世紀 90 年代接受互聯網速度的兩倍,如下所示。

據報道,到 2025 年底,OpenAI和 Anthropic 的年化營收將分別達到 200 億美元和 90 億美元,較上年同期的 16 億美元和 1 億美元分別增長了 12.5 倍和 90 倍!

有傳言稱,兩家公司都在考慮在未來一兩年內進行首次公開募股(IPO),以籌集資金用於支持其產品模型所需的大規模投資。

正如 OpenAI 應用部門首席執行官 FidjiSimo 所說:“人工智能模型的能力遠超大多數人日常體驗到的水平,而 2026 年正是彌合這一差距的一年。人工智能領域的領導者將是那些能夠將前沿研究轉化為對個人、企業和開發者都切實有用的產品的公司。”

今年,隨著用戶體驗更加人性化、直觀和集成化,我們有望在這一領域取得實質性進展。

ChatGPTHealth 就是一個早期案例,它是 ChatGPT 平臺內的一個專區,致力於根據用戶的個人健康數據,幫助他們提升健康水平。

在企業中,許多人工智能應用仍處於早期階段,受制於官僚主義、慣性思維,以及/或重組和構建數據基礎設施等前提條件,導致進展緩慢。

到 2026 年,各組織可能會意識到,他們需要利用自身數據訓練模型並快速迭代,否則就有可能被更具進取心的競爭對手甩在身後。

人工智能驅動的應用案例應該能夠提供即時且卓越的客戶服務、更快的產品發佈速度,並幫助初創公司以更少的資源創造更多價值。

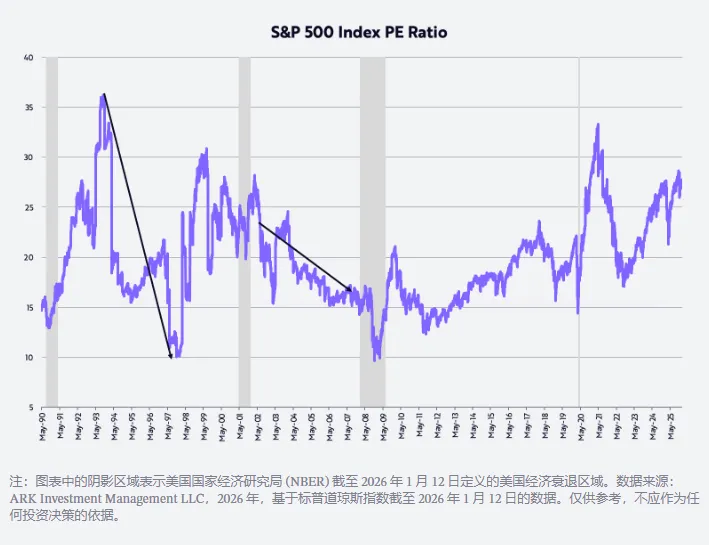

市場估值過高

許多投資者擔憂股市估值過高,目前已處於歷史高位,如下圖所示。

我們自身的估值假設是,市盈率(P/E)將回落至過去 35 年平均水平的 20 倍左右。一些最顯著的牛市都伴隨著市盈率的壓縮而出現。

例如,從 1993年 10 月中旬到 1997年 11 月中旬,標普 500 指數的年化收益率為 21%,其市盈率從 36 倍降至 10 倍。

同樣,從 2002年 7 月到 2007年 10 月,標普 500 指數的年化收益率為 14%,其市盈率從 21 倍降至 17 倍。鑑於我們對實際 GDP 增長將由生產率提升驅動、通脹放緩的預期,同樣的動態在本輪市場週期中也應會重現,甚至可能更加顯著。

一如既往,非常感謝 ARK 的投資者和其他支持者,還要感謝 Dan、Will、Katie和 Keith 幫助我撰寫了這篇篇幅很長的新年賀詞!

凱茜

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News