OpenAI 暗示:2026 年最多虧損 140 億美元,是今年預期虧損的三倍

TechFlow Selected深潮精選

OpenAI 暗示:2026 年最多虧損 140 億美元,是今年預期虧損的三倍

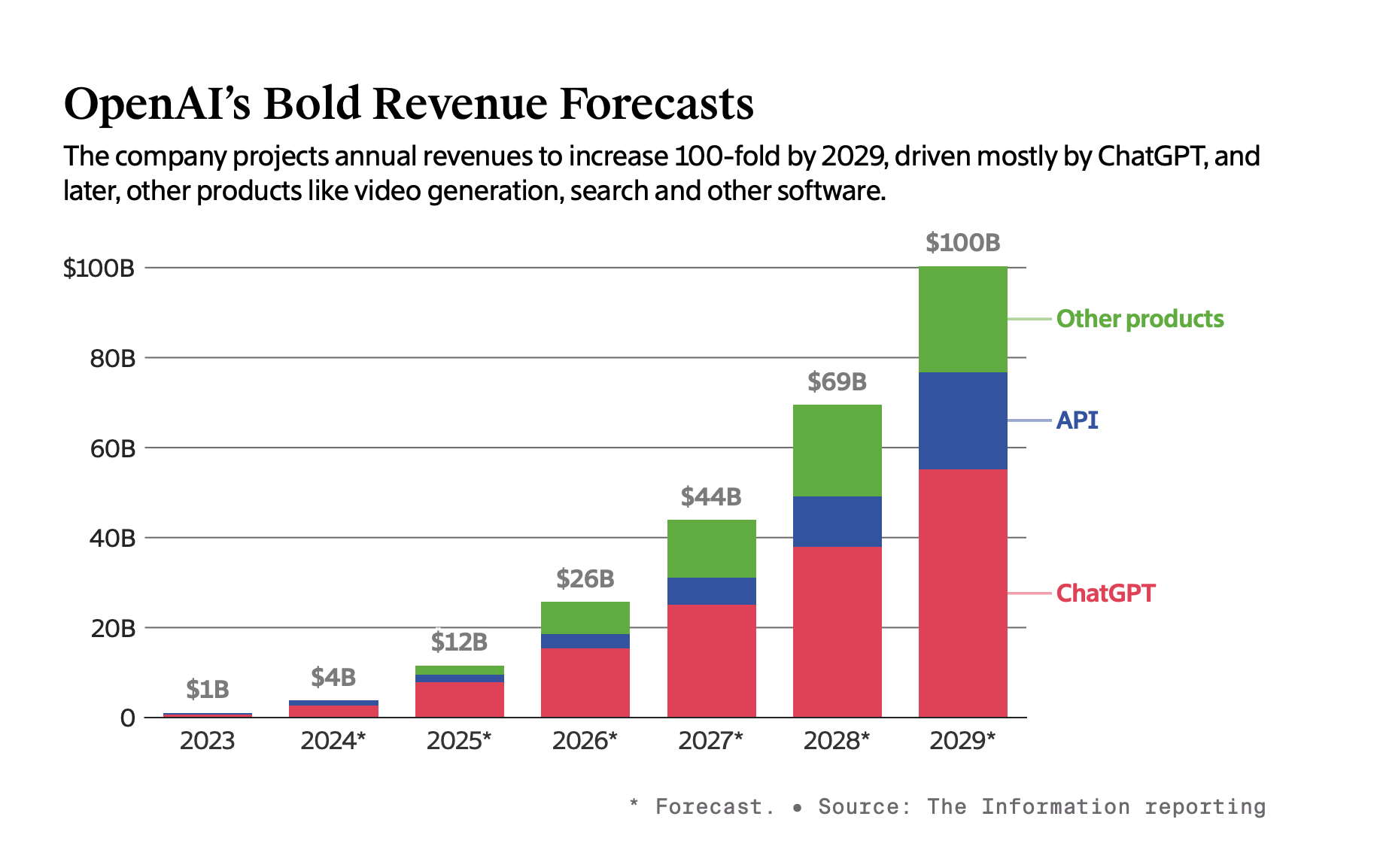

根據媒體分析 OpenAI 財務文件,預計該公司到 2029 年才會盈利,屆時收入將達到 1000 億美元。

撰文:趙雨荷,華爾街見聞

OpenAI 此前完成 66 億美元的融資,估值已經超過 1500 億美元。然而,根據看過 OpenAI 財務文件的媒體分析,該公司明年的虧損可能達到 140 億美元,是今年預期虧損的近三倍,預計該公司到 2029 年才會盈利,屆時收入將達到 1000 億美元。這一估算不包括股權補償,儘管這項支出是 OpenAI 最大的費用之一,但並非現金支付。

根據 The Information 報道,OpenAI 財務文件顯示,該公司向投資者強調的盈利指標排除了一些主要費用,如公司每年用於訓練大型語言模型的數十億美元支出。如果排除這些費用,OpenAI 預計將在 2026 年實現盈利。

雖然虧損仍多 但財務預期樂觀

分析認為,這些文件,包括財務報表和預測,可能會改變一些人對 OpenAI 財務前景的看法,產生樂觀情緒。

首先,OpenAI 的現金消耗量遠低於之前的預期。今年上半年,公司燒掉了約 3.4 億美元,融資前其資產負債表上還有 10 億美元的現金。但文件暗示,未來幾年現金消耗可能會急劇增加。

其次,OpenAI 的現金流與其虧損數字之間的存在很大差距,反映兩張財務報表在標準會計準則下對其主要費用(如股權補償和計算信用)的不同處理。今年上半年,OpenAI 計算的淨虧損為 30 億美元。

OpenAI 預計,到 2029 年的支出總額將超過 2000 億美元,不包括股權補償成本。同時,每年 60% 至 80% 的支出將用於模型的訓練或運行。

文件分析表明,OpenAI 預計 2023 年至 2028 年的總虧損(不包括股權補償)將達到 440 億美元。同一分析還表明,公司預計 2029 年該基礎上的利潤將達到 140 億美元。

今年上半年,公司報告的股權補償為 15 億美元,可能相當於該期間的收入。

文件暗示,微軟從 OpenAI 的收入中提取 20% 的份額,這一比例高於之前的預期。

OpenAI 預計,未來幾年模型訓練的計算成本可能會大幅上升,到 2026 年可能高達每年 95 億美元。這是對大型語言模型研究的前期訓練成本攤銷的補充,其財務文件將研究計算成本分攤到若干年。這一數字也在迅速上升,從今年預期的 10 億美元增加到 2026 年的 50 多億美元。

OpenAI 的部分計算成本不是現金支付的。微軟在去年對 OpenAI 的 100 億美元投資中預付了計算信用(computing credits)。據文件和知情人士向媒體透露,今年上半年,OpenAI 有約 5 億美元的數據中心租賃費用是由微軟代付的。

目前尚不清楚 OpenAI 還有多少計算信用。不過,如果公司按照文件中的預測增加計算支出,可能需要動用更多的自有資金。此前有報道稱,OpenAI 還在討論借款以更快地建立數據中心,超過微軟的速度。

儘管如此,分析認為,如果未來的模型比之前的更具持久性,因為競爭對手無法快速趕上,或者由於未來的突破使得模型訓練成本降低,OpenAI 可以縮減計算支出。這將減少對現金資源的需求。

而如果 OpenAI 的熱門產品 ChatGPT 如預期增長,公司能夠從新產品中產生收入,投資者可能會忽略支出。到 2029 年,當 OpenAI 的盈利性業務已有十年曆史時,公司預計將產生與英偉達和特斯拉過去 12 個月的收入相當的收入。

ChatGPT 將主導銷售

OpenAI 認為,ChatGPT 在未來幾年將繼續佔據其收入的絕大部分,遠遠超過通過 API 向開發者銷售 AI 模型的收入。公司還預計,新產品將在 2025 年底之前超越 API 銷售,當年達到近 20 億美元。

雖然不清楚這些新產品是什麼,但知情人士對媒體表示,公司目前正在開發涉及代理人產品,這些代理人可以使用人們的計算機處理複雜和單調的任務,以及研究助理。

此外,公司還討論過將其最先進 AI 技術提高訂閱價格。其他尚未完全投放市場的產品包括 Sora 視頻生成器、更直接的谷歌搜索競爭對手,以及為機器人開發者提供的軟件。

OpenAI 還預計,API 銷售增長將顯著放緩。原因不明,儘管這一領域公司面臨如 Anthropic、微軟和谷歌等競爭對手的激增。

不過,這些預測可能基於公司在 AI 開發上保持領先的假設,儘管面臨著日益增加的競爭對手和更多員工流失。

毛利率可能提高

OpenAI 預計,其毛利率(反映業務直接成本佔收入的百分比的利潤指標)今年將達到約 41%。這一比例遠低於雲軟件初創公司 65% 至 70% 的典型水平。而較高的成本主要歸因於運行現有模型所需的計算能力(稱為推理計算),今年預計將達到 37 億美元收入中的 18 億美元。

目前,OpenAI 的業務直接成本支出略高於 2016 年虧損的巨頭 Uber,後者在三年後上市。

OpenAI 表示,隨著收入增長快於計算成本,商業模式將會改善,明年毛利率為 49%,2028 年為 67%。

OpenAI 的支持者之一 Altimeter Capital 表示,這主要是由於推理成本下降。Altimeter 引用 OpenAI 數據稱,開發者使用 GPT-4 的收費從 2023 年 3 月到 2024 年 8 月下降了 89%。

員工數量增長,數據支出減少

OpenAI 最大的運營支出是員工費用,今年預計達到約 7 億美元,不包括基於股票的補償。公司預計,明年員工數量將增加,工資費用幾乎翻三倍達到 20 億美元。但此後,這些成本的增長預計會放緩。

OpenAI 預測,另一項大型運營支出數據成本今年將膨脹至約 5 億美元,隨後幾年將逐步減少至 2 億美元。這意味著公司認為,未來在訓練模型的數據支出不如今年多,今年與多家媒體公司簽訂了大量許可協議。

財務預測還顯示,OpenAI 預計不會在銷售和營銷方面投入太多資金來增加收入,預計這些支出佔收入的比例為 5% 到 7%。這低於 Netflix 和 Spotify 等流行的消費者訂閱業務在銷售和營銷上所佔收入的典型比例。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News