DAI 的 8% 超額“無風險利率”是怎麼來的?

TechFlow Selected深潮精選

DAI 的 8% 超額“無風險利率”是怎麼來的?

MakerDAO協議賺取了大量來自 RWA 生息資產的利潤,然後把這些利潤用於支付 8% 的利息,但是為什麼要這麼做呢?

就在今天,MakerDAO正式將旗下借貸協議Spark Protocol的DAI存款利率調整為8%,這可是高於現在美債收益率的穩定幣“無風險利率”,不禁讓人懷疑這高收益的背後難道是龐氏模型? 菠菜來聊聊這8%的“無風險”收益從何而來?這背後是不是龐氏模型?這個收益是否可持續?MakerDAO為什麼要這樣做?

侷限於個人認知,如有錯誤歡迎指出,不構成任何投資意見。 8%的“無風險”收益從何而來? RWA一直是最近行業熱烈討論的話題,而MakerDAO因為引入大量RWA資產成為了大家非常關注的一個RWA概念項目,關於MakerDAO為什麼要引入RWA資產的邏輯可以看這篇文章。

簡單來說,MakerDAO引入RWA資產的目的是藉助外部信用的能力使其背後支持的資產多元化,並且藉助美國國債帶來的長期額外收益可以幫助 DAI 穩定自身匯率,增加發行量的彈性,並且在資產負債表中摻入美國國債的成份可以降低 DAI 對 USDC 的依賴程度,減少單點風險。

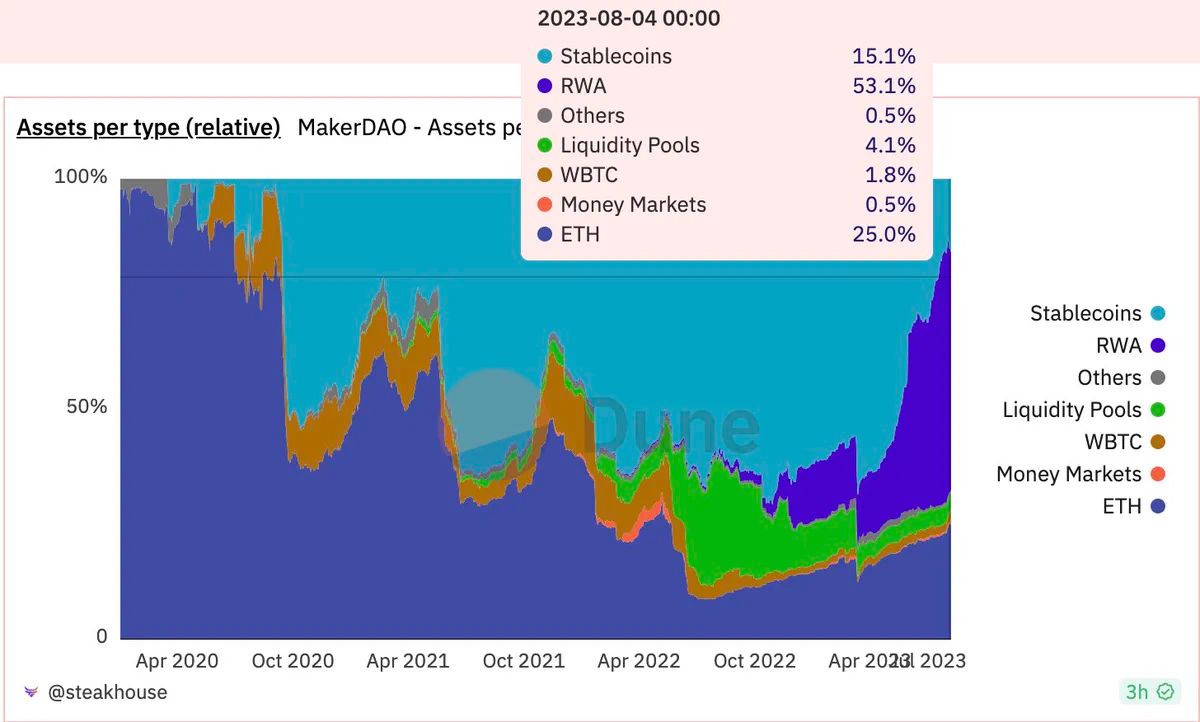

而引入大量RWA資產也為MakerDAO帶來了大量的額外收益,我們可以通過Dune看到RWA資產的比例已經超過了整個MakerDAO協議資產負債表的一半。

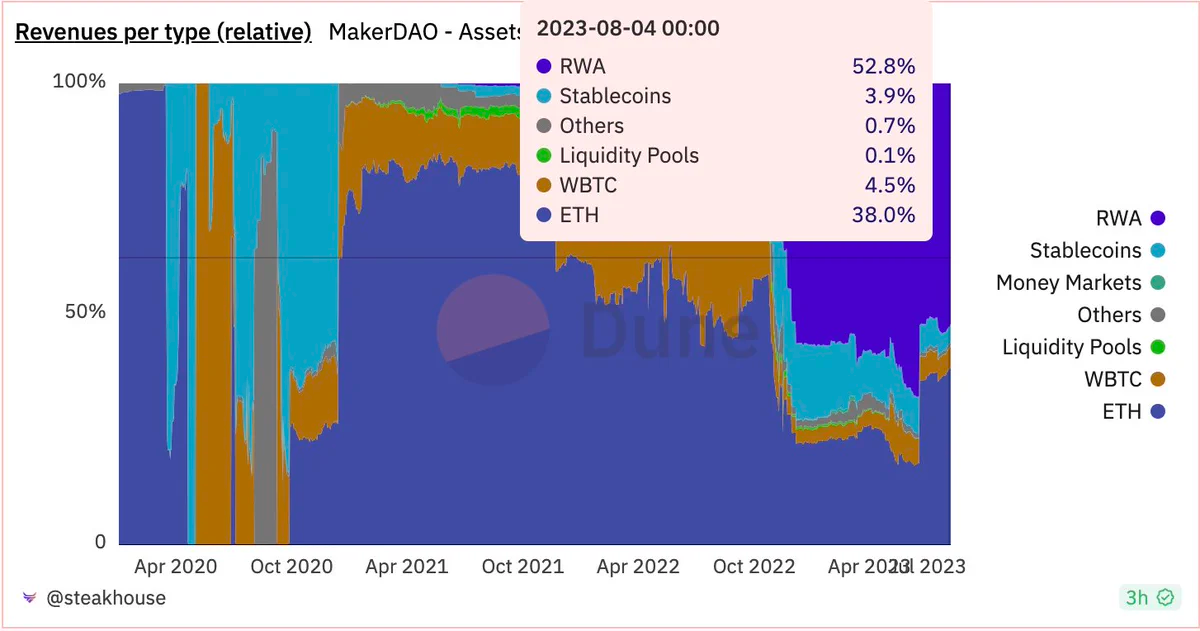

大量的生息RWA資產給MakerDAO帶來了更多的收益,我們可以看到目前MakerDAO超過一半的收益都是RWA資產生息資產帶來的,其中大部分RWA資產都是美國國債,擁有接近5%左右的無風險利率,而這些收益最終都會到MakerDAO的口袋裡去而不是DAI的持有者。

那麼8%的收益來源就很清晰了,MakerDAO協議賺取了大量來自RWA生息資產的利潤,然後把這些利潤用於支付8%的利息,但是為什麼要這麼做呢? 根據MakerDAO創始人Rune的說法,把收益率設置為8%的目的是增加對 DAI 和 DSR 的需求,以確保有一個不斷增長的用戶群體參與 SubDAO 並參與其他 Endgame 的部分。

簡單來說就是增加DAI的需求,更多的DAI=更多的抵押品=更多的錢購買RWA生息資產=更多的收益,而另外一方面則是推進Endgame計劃的進度,而Endgame是MakerDAO為了實現完全去中心化的一個構想。

那麼這8%的收益率可持續嗎?

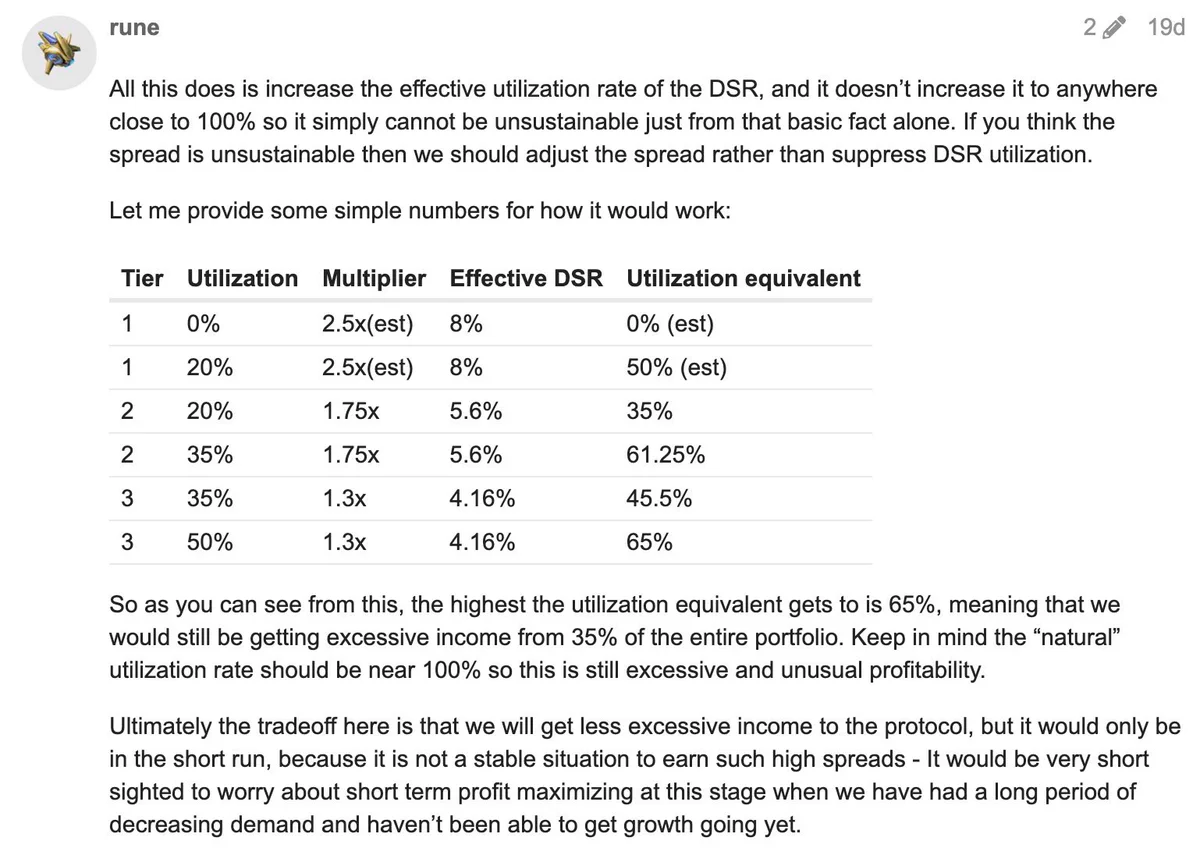

先說答案,不可持續,因為這次的8%利率其實是一個一次性的“促銷活動”,我們可以看到在討論提高DSR利率的討論中Rune說到引入了一種新的機制:Enhanced Dai Savings Rate (EDSR),這是一種用於在DSR利用率較低的早期引導階段臨時提高用戶可使用的有效DSR。

說大白話就是早期DSR裡吃利息的人不多,搞一個一次性的高利率吸引用戶。 EDSR 會根據 DSR 和 DSR 利用率確定,並隨著利用率的增加而逐漸減小,直到利用率足夠高時最終消失。EDSR 是一種一次性、單向臨時機制,這意味著 EDSR 只能隨著時間的推移而減少,即使 DSR 利用率下降,也無法再次增加。

也就是說這個8%利率是一個單向一次性的“促銷活動”,當DSR裡存入的DAI越多達到一個閾值時,這個利率就會單向減少並無法再次增加,根據Rune的說法,當DSR的使用率達到50%的時候,這個超額利率就會消失,並且MakerDAO永遠不會虧。說大白話其實就是MakerDAO把自己協議收入分一些給DAI持有者。

簡單總結一下就是MakerDAO花了很多錢買了很多RWA賺了很多錢,然後把利率調到8%把部分利潤分給DAI的持有者來增加DAI的需求和用戶,一旦吃利息的人多了這個利率就會下降直到回到正常水平。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News