XMAQUINA:面向 Pre-IPO 機器人股權的鏈上市場

TechFlow Selected深潮精選

XMAQUINA:面向 Pre-IPO 機器人股權的鏈上市場

XMAQUINA 是一個 DAO 治理的鏈上資本載體,已持有 7 家未上市人形機器人公司真實股權,並計劃通過 RCM 協議將其代幣化,構建費用複利飛輪——但能否兌現,取決於 RCM 上線後能否跑出真實交易量。

關鍵要點

1. 人形機器人行業正進入早期商業化階段。2025 年,該領域融資規模已接近 140 億美元,頭部公司合計估值超過 850 億美元。高盛預計,到 2035 年該市場規模將達到 380 億美元;摩根士丹利則預計,到 2050 年將增長至 5 萬億美元。目前,市場上尚不存在面向散戶、可實現代幣化且可治理的人形機器人 Pre-IPO 公司敞口的投資工具。現有二級市場平臺僅向合格投資者開放,通常適用 10%–30% 的流動性折價,以及 3%–5% 的交易費用。

2. XMAQUINA 已持有六家人形機器人公司的經核實股權,治理完全通過鏈上提案進行。其中,1X 的持倉較成本基準已升值 119%,Apptronik 的優先股持倉較成本基準已升值 103%。

3. DAO 國庫目前持有 670 萬美元的人形機器人股權資產,以及 330 萬美元現金。DAO Portal 顯示的 2800 萬美元 headline 數字中,包含了 1800 萬美元 的 DAO 自有、尚未交易的 $DEUS,其估值基於 Genesis Auction 價格計算(對應 6000 萬美元 FDV)。這一估值究竟代表相對 NAV 的折價還是溢價,取決於配置者採用的是哪一種國庫基準口徑,以及哪一種代幣供應假設。

4. Robotics Capital Markets(RCM)Protocol 會將每一項經核實的股權資產轉化為一個與 $DEUS 配對的 subDAO 代幣。交易手續費將回流 DAO 國庫,而每一個 subDAO 交易對的建立,都會使 $DEUS 作為中介資產產生需求。該協議能否形成持續複利效應,還是國庫規模維持靜態,取決於交易量能否持續增長。

整體摘要

機器人私募股權已經創造了數百億美元的價值,但其獲取渠道在結構上仍然高度受限。

2025 年,機器人初創公司融資規模接近 140 億美元,較 2024 年增長 71%。目前,該賽道人形機器人領域中最具領先地位的公司,包括 Figure AI、Apptronik、1X Technologies、NEURA Robotics 和 Agility Robotics,距離 IPO 仍有數年時間。

散戶投資者目前只能通過公開市場股票(如 Tesla、NVIDIA)或混合型風險投資基金(如 ARK)獲得被稀釋的間接敞口,但市場上尚不存在任何一種工具,能夠提供對特定 Pre-IPO 人形機器人公司的、可治理的直接敞口。

XMAQUINA 的 RCM Protocol 正是圍繞這一結構性價差而設計。每一項股權資產通過專門設立的 SPV 持有,並被轉換為一個在 DEX 上與 $DEUS 配對交易的 subDAO 代幣。協議所產生的手續費將流入國庫,用於支持新的資產配置,並推動更多 subDAO 上線。其複利邏輯在於:手續費增長國庫規模,國庫為更多股權配置提供資金,而新的股權頭寸又進一步衍生出新的交易市場。 DAO 當前可運作國庫規模約為 1000 萬美元,其完整構成詳見第 3 節。

本報告將重點覆蓋以下內容:人形機器人市場現狀、該領域的准入問題、XMAQUINA 的國庫與投資組合、RCM Protocol 的運作機制及競爭定位、$DEUS 代幣經濟模型(包括 xDEUS 質押機制),以及 NAV 溢價分析,並進一步討論相關風險因素、潛在催化劑及資金部署框架。

文中所涉及的市值、協議指標及代幣價格數據均截至 2026 年 5 月,後續將隨市場變化而調整。

1. 人形機器人

人形機器人正從長達十年的研發週期,逐步轉向早期商業化階段,真實部署開始取代以展示為主的演示。Yole Group 估計,目前全球已有 60 多家活躍的人形機器人公司,自 2017 年以來,該領域累計融資已超過 100 億美元。Crunchbase 數據顯示,2025 年機器人初創公司融資規模接近 140 億美元,高於 2024 年的 82 億美元,甚至超過了 2021 年 131 億美元 的上一輪峰值。

資本投入在 2026 年仍在持續:Skild AI 於 1 月完成 14 億美元融資,Apptronik 於 2 月完成 5.2 億美元融資,EngineAI 於 4 月完成 2 億美元融資,而 NEURA Robotics 據稱也正在完成一輪約 10 億歐元(約合 12 億美元)的融資,由 Tether 提供支持。

為什麼是現在

人形機器人的採用已經開始體現在實際出貨數量上。全球人形機器人產量從 2024 年約 2,000 臺躍升至 2025 年的 16,000 臺,其中中國佔部署總量的 80% 以上。市場預測到 2027 年,出貨量將超過 100,000 臺。

單臺製造成本也在持續下降,2022 至 2023 年間大約下滑了 40%,從 5 萬至 25 萬美元降至 3 萬至 15 萬美元。Unitree 推出了面向消費市場的人形機器人 R1,售價 5,900 美元,隨後還在 AliExpress 上架該產品,釋放出早期零售分發基礎設施正在形成的信號。Kia 則宣佈,計劃自 2029 年起在其製造工廠中部署 Boston Dynamics Atlas 機器人。

領先企業的商業化部署已開始取代試點項目。BMW 已在其 Spartanburg 工廠讓 Figure AI 機器人執行每日 10 小時的輪班工作,持續超過 11 個月,累計運行時間超過 1,250 小時,涉及 30,000 多輛汽車的生產流程。GXO Logistics 已部署 Agility Robotics 的 Digit,成為最早在商業倉儲運營中使用人形機器人的企業之一。Toyota Motor Manufacturing Canada 也已與 Agility 簽署商業協議,計劃在其生產設施中部署 Digit。Apptronik 正與 Mercedes-Benz、GXO 和 Jabil 開展試點合作,並與 Google DeepMind 就 Gemini Robotics 達成獨家合作關係。1X Technologies 則已開放其 NEO 機器人的消費者預訂,售價 20,000 美元,同時提供 每月 499 美元的租賃方案,預計於 2026 年交付。

市場規模測算

分析師對人形機器人市場的規模預測區間較大,反映出不同機構在統計範圍和假設前提上的差異。

高盛預計,到 2035 年該市場規模將達到 380 億美元,較其此前 60 億美元的預測上調約 6 倍,對應部署量約 140 萬臺。

摩根士丹利給出了更廣義的估算,納入了供應鏈、維修及支持基礎設施等相關環節,預計到 2050 年整體市場規模可達到 5 萬億美元。在這兩個區間之間,MarketsandMarkets、Barclays 和 UBS 的預測大致落在 150 億至 2,000 億美元之間,具體取決於其覆蓋範圍與時間框架。

宏觀層面的背景也強化了這一需求邏輯。具身智能(Embodied AI) 正在改變勞動力成本結構,其意義類似於軟件曾經對信息成本結構帶來的重塑。在美國,Deloitte 與 Manufacturing Institute 預計到 2030 年製造業將出現 210 萬個無法填補的崗位缺口,由此帶來的年度成本高達 1 萬億美元。

准入問題

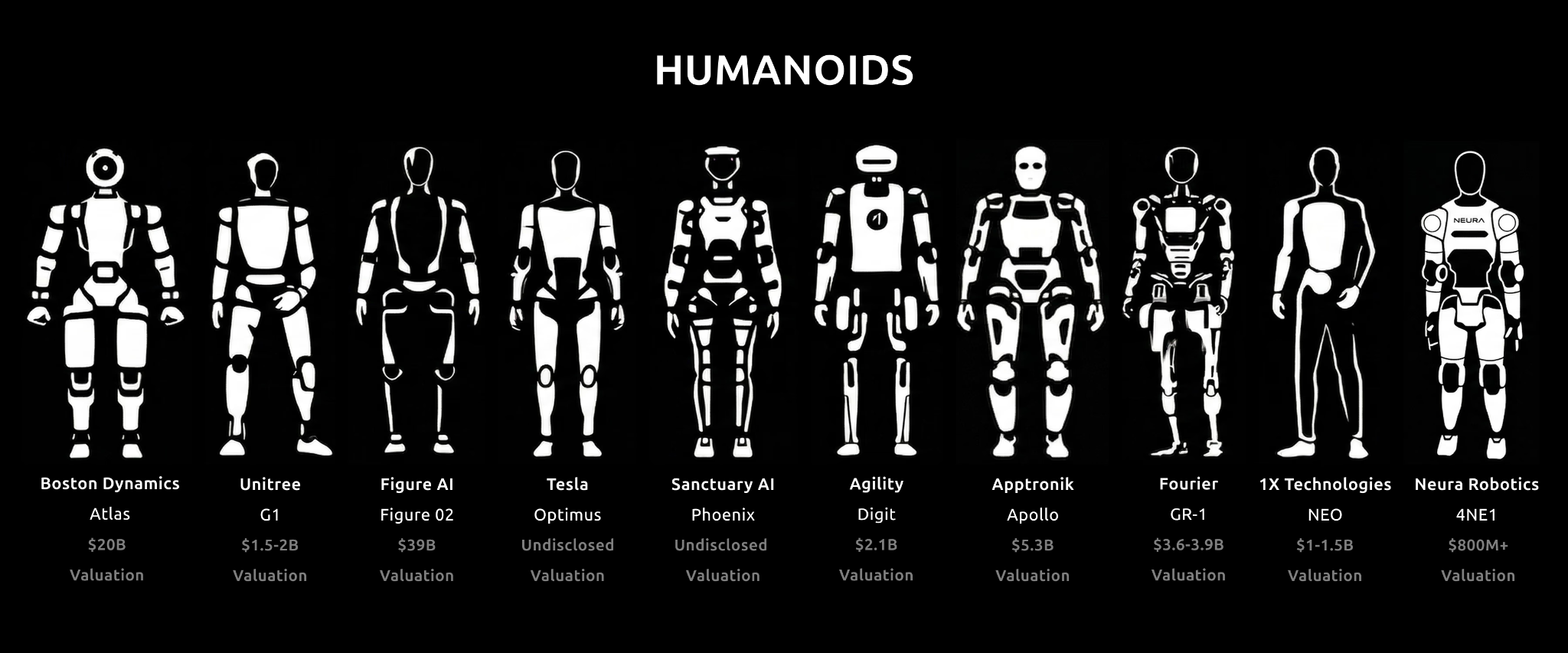

領先的人形機器人公司目前的已披露或目標估值,合計約為 850 億美元,覆蓋以下七家公司:

Figure AI(390 億美元)、Skild AI(140 億美元)、1X Technologies(目標估值 100 億美元)、Unitree(目標估值 70 億美元)、Apptronik(53 億美元)、Physical Intelligence(56 億美元)以及 NEURA Robotics(目標估值 40 億美元以上)。

當這些公司未來最終上市時,其主要回報很可能早已被機構投資者和合格投資者所獲取。目前,並不存在任何一隻以機器人為核心主題的 ETF 能夠覆蓋這些 Pre-IPO 公司。

Anthropic 在 2026 年 5 月的 Pre-IPO 隱含估值已達到約 1.4 萬億美元,這也說明,在人工智能公司進入公開市場之前,私人階段已經積累了多麼可觀的價值。Figure AI 曾於 2025 年向券商發出停止侵權函,以阻止其股票的未經授權二級交易;Anthropic 也在 2026 年 5 月採取了類似舉措。與此同時,Forge 和 Hiive 等二級市場平臺僅面向合格投資者開放,通常適用 10%–30% 的流動性折價、3%–5% 的交易費用,以及長達數週的結算週期。

2. 區塊鏈的角色

將私募股權進行代幣化,可以通過碎片化持有、可編程合規以及接近即時的結算效率來改善准入問題。但並非所有代幣化股權都是真實有效的。合法的代幣化股權敞口與毫無價值的空頭承諾之間的關鍵區別,在於底層資產是否經過驗證,以及相關權利是否具備法律可執行性。

一個合規的 SPV(特殊目的實體) 會在目標公司的股權結構表中實際持有股份,而代幣則代表對該 SPV 的份額化所有權。當退出事件發生時,退出收益將流向代幣持有人。相反,如果採用的是缺乏資產支撐的 LP 結構,那麼它雖然出售代幣,卻未必真正購入目標股權;一旦運營方崩潰,持有人手中就只剩下一個承諾,而缺乏追索權。

對於試圖進入私人機器人股權市場的散戶來說,這意味著本質上的差別:你持有的究竟是經過驗證的真實股權,還是一項隨時可能歸零的空洞索取權。

像 BlackRock 的 BUIDL 基金、Securitize 和 tZERO 這樣的案例,已經展示瞭如何通過鏈上方式將資產與經審計、具有法律可執行性的實際持倉連接起來,並提供託管證明。2026 年 3 月 17 日,SEC 與 CFTC 聯合發佈了一份解釋性文件,提出了代幣分類框架,並澄清多數加密資產本身並不當然構成證券。對於像 RCM 的 subDAO 代幣 這樣的結構而言,依據 Howey Test 進行“投資合同”分析,仍然是最相關的判斷標準。

區塊鏈基礎設施帶來了傳統二級私募市場無法提供的三項特性:可編程合規、碎片化持有以及接近即時的結算能力。 所謂可編程合規,是指轉讓限制可以直接在合約層執行;所謂碎片化持有,是指原本需要 50 萬美元才能參與的 SPV 份額,可以被拆分成任意金額的投資門檻;而接近即時結算,則意味著交易可以在幾分鐘內完成,而不是像 Forge 或 Hiive 那樣往往需要數週。正是這些屬性,重構了私人市場資產的准入層。

XMAQUINA 的 RCM 模型,其前提要求是:必須能夠證明每一個 SPV 確實在目標公司的股權結構表上持有股份,並且這些股份所對應的權利具有可執行性。

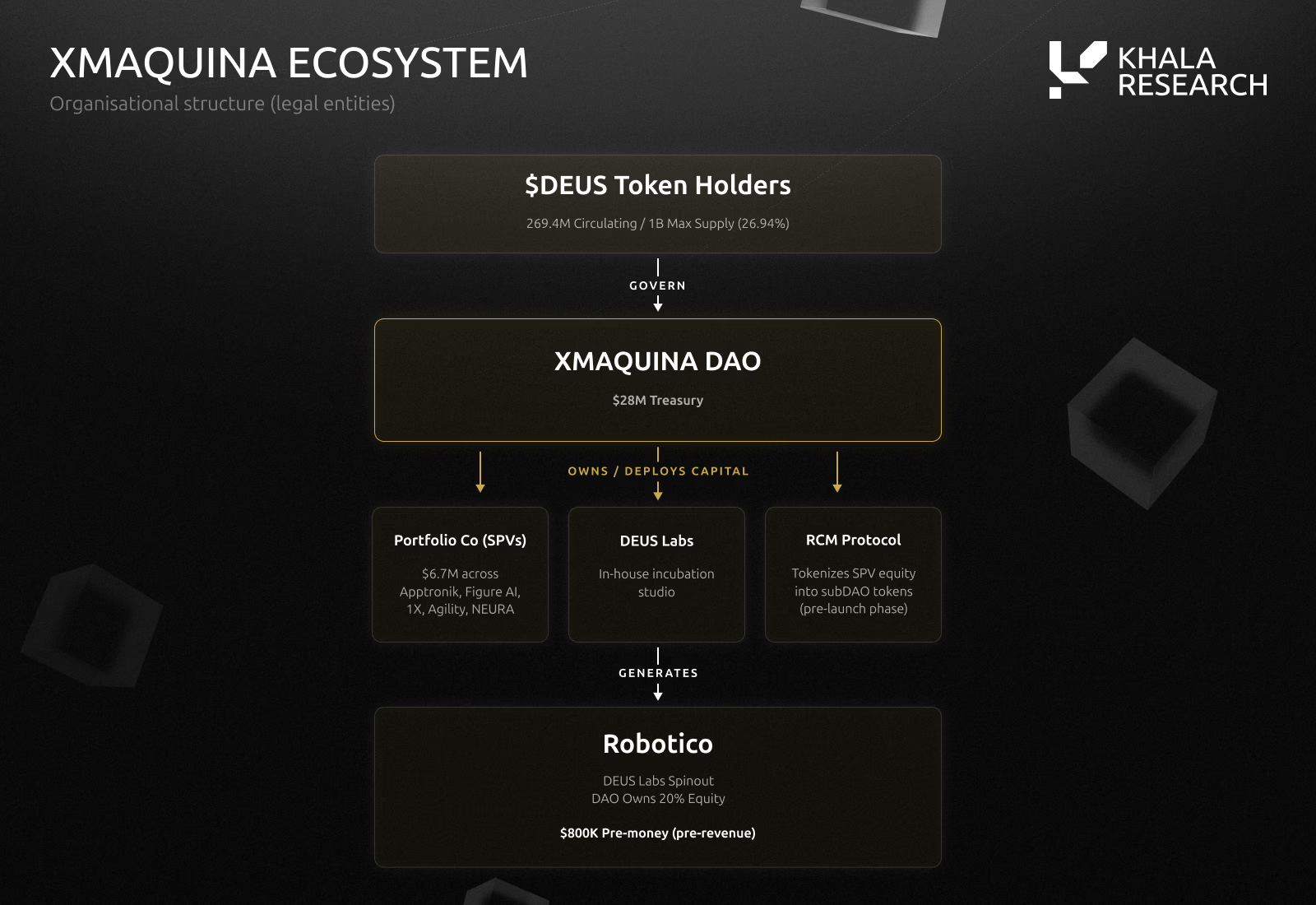

3. XMAQUINA

一個由 DAO 治理、專注於為私人市場人形機器人股權構建鏈上二級市場的資本載體。

查看視頻:XMAQUINA 聯合創始人 Mauricio 正在 Supercycle Podcast 上討論 XMAQUINA

概覽

- 類別: 面向人形機器人私募股權的 DAO 治理資本載體

- 市值: 以 Genesis 價格 0.06 美元計算,TGE 前 FDV 為 6000 萬美元

- 國庫規模: 約 2800 萬美元(若剔除 $DEUS,約為 1000 萬美元)

- 股權投資組合: 總計 670 萬美元,覆蓋 7 個實體中的 8 個持倉

- 價值捕獲機制: 每個 subDAO 代幣在啟動時有 5% 分配給 DAO;交易手續費為 1%;所有 subDAO 交易對均通過 $DEUS 路由

- 風險: TGE 前代幣,協議收入尚未得到驗證;投資組合中 84% 集中於 3 家尚未產生營收的公司

- 關注點: $DEUS TGE、首個 RCM subDAO 拍賣、每月 subDAO 在 DEX 上的交易量,以及下一家投資組合公司的融資輪次或 IPO 申報進展

XMAQUINA 於 2024 年初啟動,旨在通過 DAO 持有的國庫獲取並持有私人市場機器人資產頭寸,所有資本配置均通過鏈上治理決定。該 DAO 通過五輪全部售罄的 Genesis Auctions 融資 1000 萬美元,約有 1,860 名持有人參與,支持方包括 Borderless Capital、Moonrock Capital、MH Ventures、Generative Ventures、Fundamental Labs、Waterdrip Capital 以及來自 Delphi Digital、Arkstream Capital 和 KuCoin Ventures 相關背景的戰略天使投資人。

截至目前,項目已通過 Snapshot 提交 15 項治理提案,其中 14 項已獲通過,平均達到約 6.7 倍法定人數門檻(quorum)。按照當前 Genesis Auction 價格 0.06 美元 / $DEUS 計算,其 FDV 約為 6000 萬美元。

XMAQUINA 運行在統一治理層之下:MachineDAO LLC 註冊於馬紹爾群島,作為 DAO LLC 存在,並完全由鏈上的 $DEUS 代幣投票治理。它是所有下屬實體的最終實益擁有人和法律控制方,並擁有任命和罷免董事的權力。

XMAQUINA Foundation Ltd. 註冊於開曼群島,作為鏈下執行實體,代表 DAO 持有股權的法律所有權,並僅在治理批准後執行投資。

RWA Robotics Ltd. 註冊於英屬維京群島(BVI),是一個有限目的實體,用於 $DEUS 代幣發行及 SAFT 的執行。

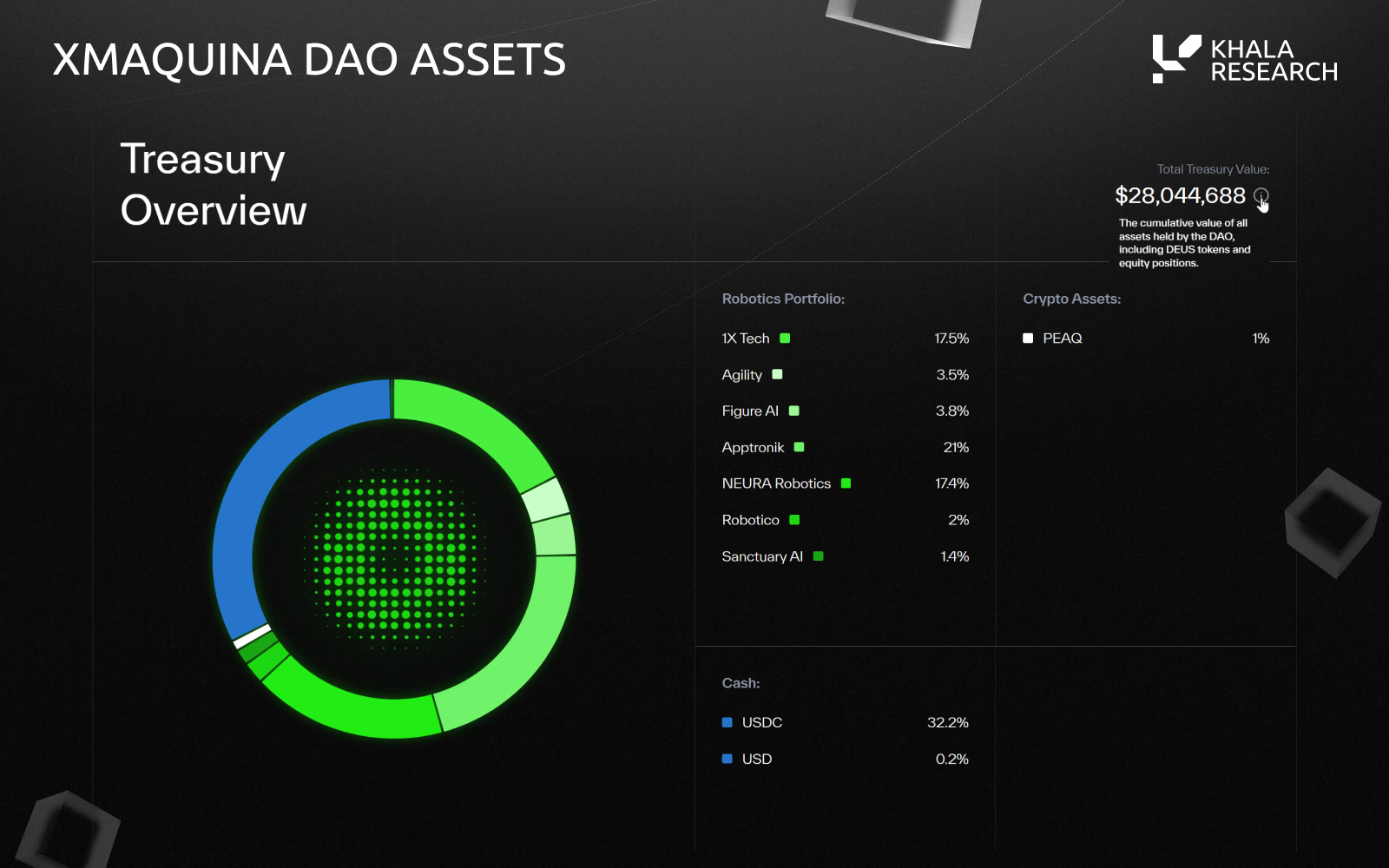

國庫構成

截至 2026 年 5 月,DAO Portal 顯示的國庫總價值為 2800 萬美元。

來源: XMAQUINA DAO Portal,,2026 年 5 月。該數據面板為實時儀表盤,相關數值會隨時間動態更新。

DAO Portal 顯示的 1810 萬美元加密資產,主要由 3 億枚 $DEUS 和 370 萬枚 $PEAQ 構成。其中 $DEUS 按 Genesis Auction 價格 0.06 美元計值,對應約 1800 萬美元;$PEAQ 價值約為 10 萬美元,為 Genesis Wave 1 階段收到的支付資產,該輪僅接受 PEAQ 參與。

這部分 $DEUS 屬於 DAO 國庫中的代幣配置,當前處於治理鎖定狀態,僅可通過鏈上投票用於流動性提供、質押激勵,或出售以支持運營及股權收購。由於 $DEUS 尚未在公開交易所上市,其 0.06 美元的估值反映的是拍賣定價,而非公開市場出清價格。這種處理方式在 TGE 前 DAO 國庫中較為常見。

因此,在 NAV 分析中,文中所述 2800 萬美元為包含代幣資產在內的總國庫口徑;若僅從可運作資本角度考察,即只計算機器人股權與現金,則工作國庫規模約為 1000 萬美元。兩種口徑均將在第 3.2 節中進一步展示。

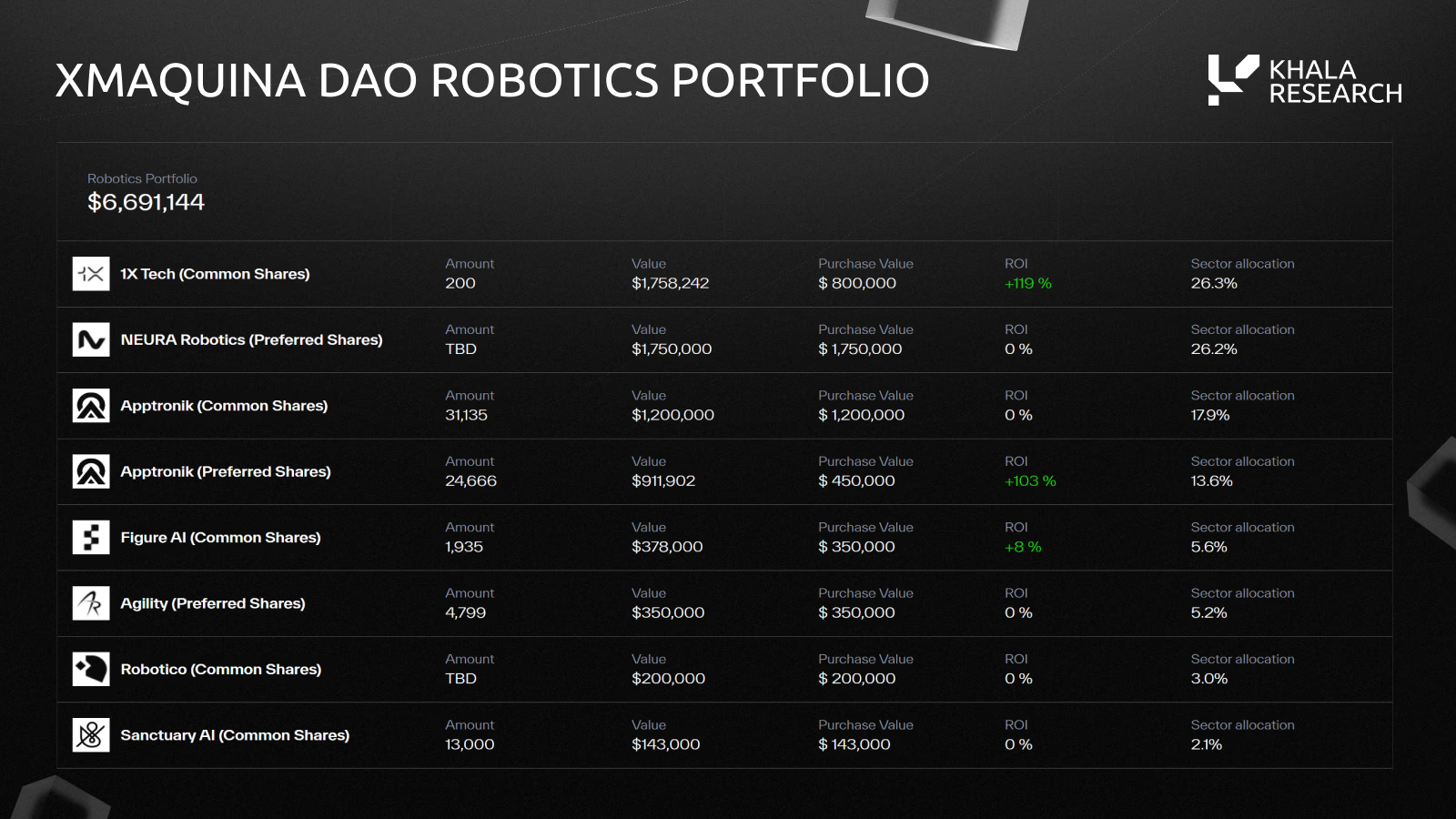

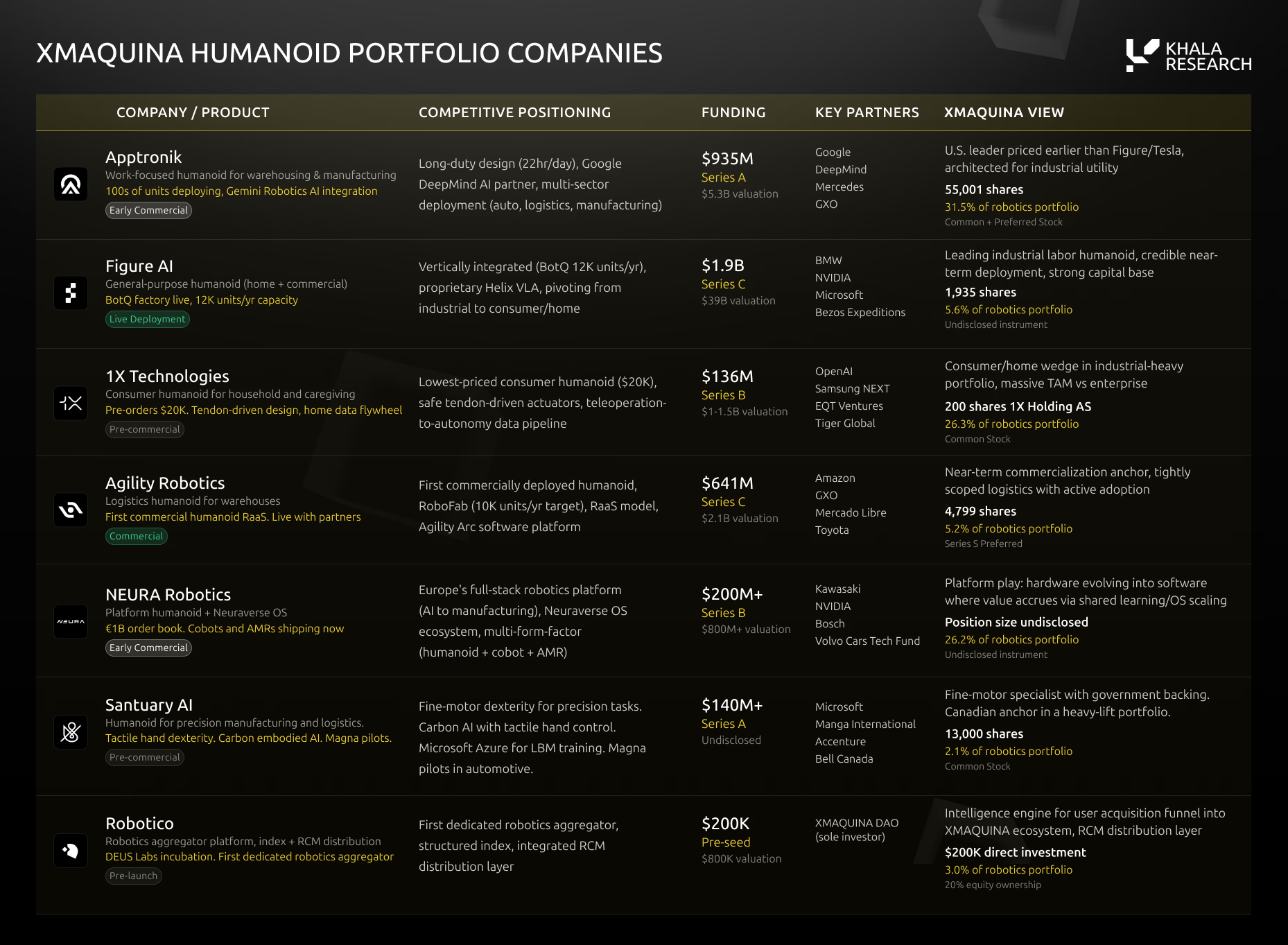

機器人投資組合

截至目前,XMAQUINA 的機器人投資組合總規模約為 670 萬美元,覆蓋 7 個實體中的 8 個持倉,累計投入成本約為 520 萬美元。

來源:XMAQUINA DAO Portal,2026 年 5 月。

Andersen LLP 出具的持倉認證函(attestation letters)已發佈於 XMAQUINA 文檔頁面,目前覆蓋 6 項配置,分別為:Apptronik(BOT-01)、Figure AI(BOT-03)、Agility Robotics(BOT-04)、Apptronik follow-on(BOT-06)、1X Technologies(BOT-07)以及 NEURA Robotics(BOT-09)。其中,兩筆 Apptronik 持倉代表了在不同進入時點、並經治理批准的兩次獨立配置。

投資組合公司畫像

下面按公司逐一梳理 XMAQUINA 當前的核心持倉。

- Apptronik

Apptronik 正在開發 Apollo,這是一款面向製造業與物流場景的 AI 驅動型人形機器人。該公司在 2026 年 2 月的 Series A 延長期中,以 55 億美元估值累計融資 9.35 億美元,參與方包括 Google、Mercedes-Benz、John Deere 以及 Qatar Investment Authority。公司與 Google DeepMind 就 Gemini Robotics 建立了獨家合作關係,並正在與 Mercedes-Benz、GXO 和 Jabil 開展試點。Apollo 被設計為可實現每日 22 小時運行,並支持熱插拔電池。

DAO 目前持有 Apptronik 兩筆獨立倉位,合計 55,801 股,其中 24,666 股優先股,買入成本 45 萬美元,目前收益率 +103%;31,135 股普通股,買入成本 120 萬美元,目前大致持平。

合併來看,DAO 對 Apptronik 的總敞口為 165 萬美元,佔整個投資組合的 31.5%,是當前公司層面最大的單一配置。

- 1X Technologies

1X Technologies 正在開發 NEO,這是一款面向消費市場的人形機器人,定價 20,000 美元,並提供 每月 499 美元的租賃方案。這家挪威公司於 2025 年遷至 Palo Alto,並已在數百個家庭中測試 NEO。2025 年 1 月,1X 收購了 Kind Humanoid,將開發雙足人形機器人 Mona 的團隊納入體系。公司迄今已完成 10 輪融資,累計融資總額為 1.365 億美元。

DAO 的持股買入時對應的公司估值約為 45.5 億美元。Crunchbase 顯示,1X 於 2026 年 2 月 27 日完成了一輪新的 Series B,但僅列出一位投資人,且未披露估值;這輪融資看起來更像是一次小規模延長輪,而非此前市場傳聞中 100 億美元以上的大額融資。二級市場方面,截至 2026 年 5 月,1X 的股份在 Hiive 上的交易價格約為 每股 2,163 美元。

DAO 當前持有 200 股普通股,買入成本 80 萬美元,當前收益率 +119%,佔投資組合的 26.3%。

- Figure AI

Figure AI 正開發適用於工業與家庭場景的通用型人形機器人。其 Figure 02 曾在 BMW Spartanburg 工廠完成為期 11 個月的部署,並於 2025 年末退役。Figure 03 於 2025 年 10 月發佈,是當前面向規模化製造的生產型號。Figure 還運營著 BotQ,這是一座垂直整合製造設施,目前已生產超過 350 臺機器人,產能正在提升至每小時 1 臺。

公司於 2025 年 9 月完成 Series C 融資,融資規模超過 10 億美元,估值達到 390 億美元,由 Parkway Venture Capital 領投,NVIDIA、Brookfield 和 Intel Capital 參投。

DAO 當前持有 1,935 股普通股,投入成本 35 萬美元,當前收益率 +8%,佔投資組合的 5.6%。

- NEURA Robotics

NEURA Robotics 是一家德國公司,專注於開發認知型人形機器人以及支持全機器人群體技能共享的操作系統 Neuraverse。NEURA 已與 Schaeffler、HD Hyundai 和 GFT Technologies 建立合作關係,並披露已獲得 10 億歐元訂單;與此同時,Amazon 也已在其履約中心部署 NEURA 的認知機器人。

NEURA 已確認累計融資 1.85 億歐元,共完成 5 輪融資,最近一輪為 2025 年 1 月完成的 1.2 億歐元 Series B,由 Lingotto 領投。Bloomberg 於 2026 年 3 月報道稱,NEURA 正在進行一輪約 12 億美元的新融資,由 Tether 提供支持,對應估值約 43 億美元(約 40 億歐元)。公司還於 2025 年 10 月收購了工業自動化企業 EK Robotics,後者擁有約 300 名員工。

DAO 當前在 NEURA 的持倉規模為 175 萬美元,佔投資組合的 26.2%。

- Agility Robotics

Agility Robotics 正在開發 Digit,這是一款雙足倉儲機器人,也是首個獲得商業工作場所安全批准的人形機器人。Digit 已部署於 GXO、Amazon 和 Toyota 的設施中。公司還運營 RoboFab,這是一座面積達 7 萬平方英尺的生產設施,目標年產能為 10,000 臺。

Agility 累計融資約 6.8 億美元,市場報告估值約為 18 億美元。

DAO 當前持有 4,799 股優先股,投入成本 35 萬美元,佔投資組合的 5.2%。

- Sanctuary AI

Sanctuary AI 正在開發 Phoenix,這是一款面向製造業和物流場景中精細動作勞動任務的通用型人形機器人。公司聚焦於名為 Carbon 的具身智能系統,並將其與具備觸覺反饋的靈巧手結合,以支持高精度操作。Phoenix 已在汽車工廠中與 Magna International 進行測試,並與 Microsoft 建立了戰略合作關係。

截至目前,Sanctuary 已累計融資超過 1.4 億美元,投資方包括 BDC Capital、Accenture、Magna、Verizon Ventures 和 Workday Ventures,此外還獲得了加拿大政府 Strategic Innovation Fund 提供的 3000 萬美元支持。

DAO 當前持有 13,000 股普通股,投入成本 14.3 萬美元,佔投資組合的 2.1%。

- Robotico

Robotico 是 DEUS Labs 孵化的第一個項目,也是一個覆蓋具身智能賽道的市場情報平臺,用於追蹤該領域的公司、機器人產品及資本流向。該平臺收錄了 95+ 款人形機器人型號,並提供機器人相關上市公司的實時股票追蹤器、融資輪次跟蹤、估值數據以及每週情報報告。

DAO 作為其唯一的種子前輪投資者(pre-seed investor),在 80 萬美元投前估值下取得了 20% 股權,投入金額為 20 萬美元,佔投資組合的 3.0%。

投資組合風險觀察

從持倉結構來看,投資組合呈現出較高的集中度。

前三大倉位分別為:

- Apptronik:31.5%

- 1X:26.3%

- NEURA:26.2%

三者合計佔機器人投資組合的 84.0%。這意味著,組合整體表現將高度依賴少數幾家核心公司的估值與流動性進展。

在地域分佈方面,當前投資組合 100% 配置於西方公司,即美國、挪威和德國企業;但與此同時,2025 年全球超過 80% 的人形機器人部署發生在中國。這說明組合在地理維度上與產業部署現實之間存在一定錯位。

在技術棧依賴方面,所有投資組合公司均採用 NVIDIA 技術棧進行仿真與訓練。其中兩家公司還依賴於獨家 AI 實驗室合作關係:

- Apptronik / Google DeepMind

- 1X / OpenAI

這意味著,組合同時承受一定的上游模型與技術平臺依賴風險。

另外,退出決策由 xDEUS 持有人通過鏈上提案治理。發生退出事件後,治理可投票決定將最多 40% 的已實現收益分配給活躍的 xDEUS 質押者,其餘部分則保留在國庫中,用於新的資本配置。與 RCM 掛鉤的 SPV 持倉,則在 SPV 層面完成結算。

項目來源渠道

DAO 的 Northstar Council 已識別出一批潛在標的,包括:

- FieldAI(已確認)

- Skild AI

- Physical Intelligence

- Clone Robotics

- RoboForce

- AgiBot

- Unitree

- Sunday Robotics

該路線圖的目標是在 2026 年第三季度前完成 10 項資金分配。這些投資項目符合資金增長的預期:更多的投資意味著更多的子 DAO 市場、更多的協議費用以及更廣泛的投資組合基礎。

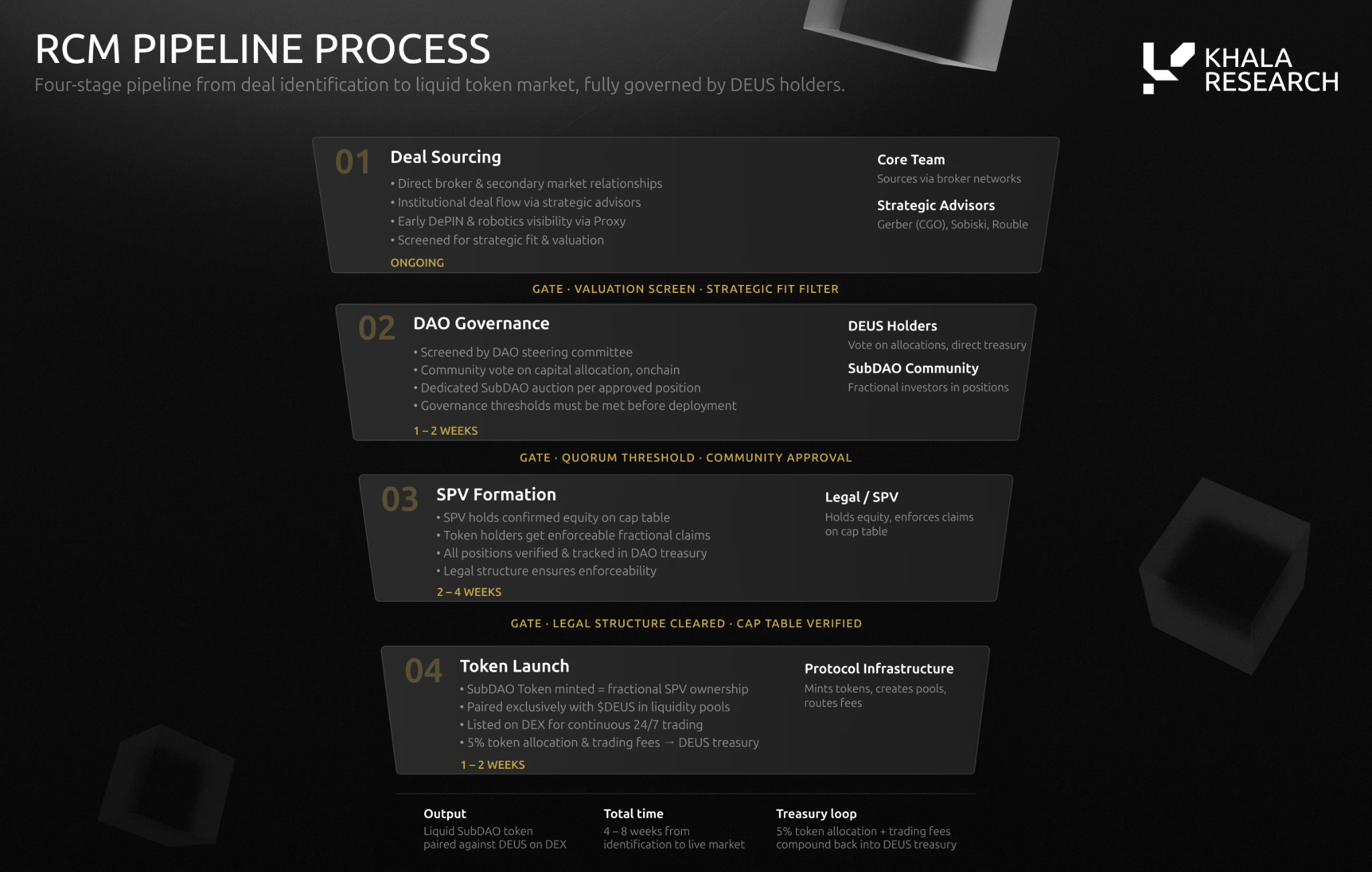

3.1 ROBOTICS CAPITAL MARKETS (RCM)

一套將私人機器人股權帶上鍊的基礎設施,圍繞經驗證的持倉創建全天候、無需許可的市場。

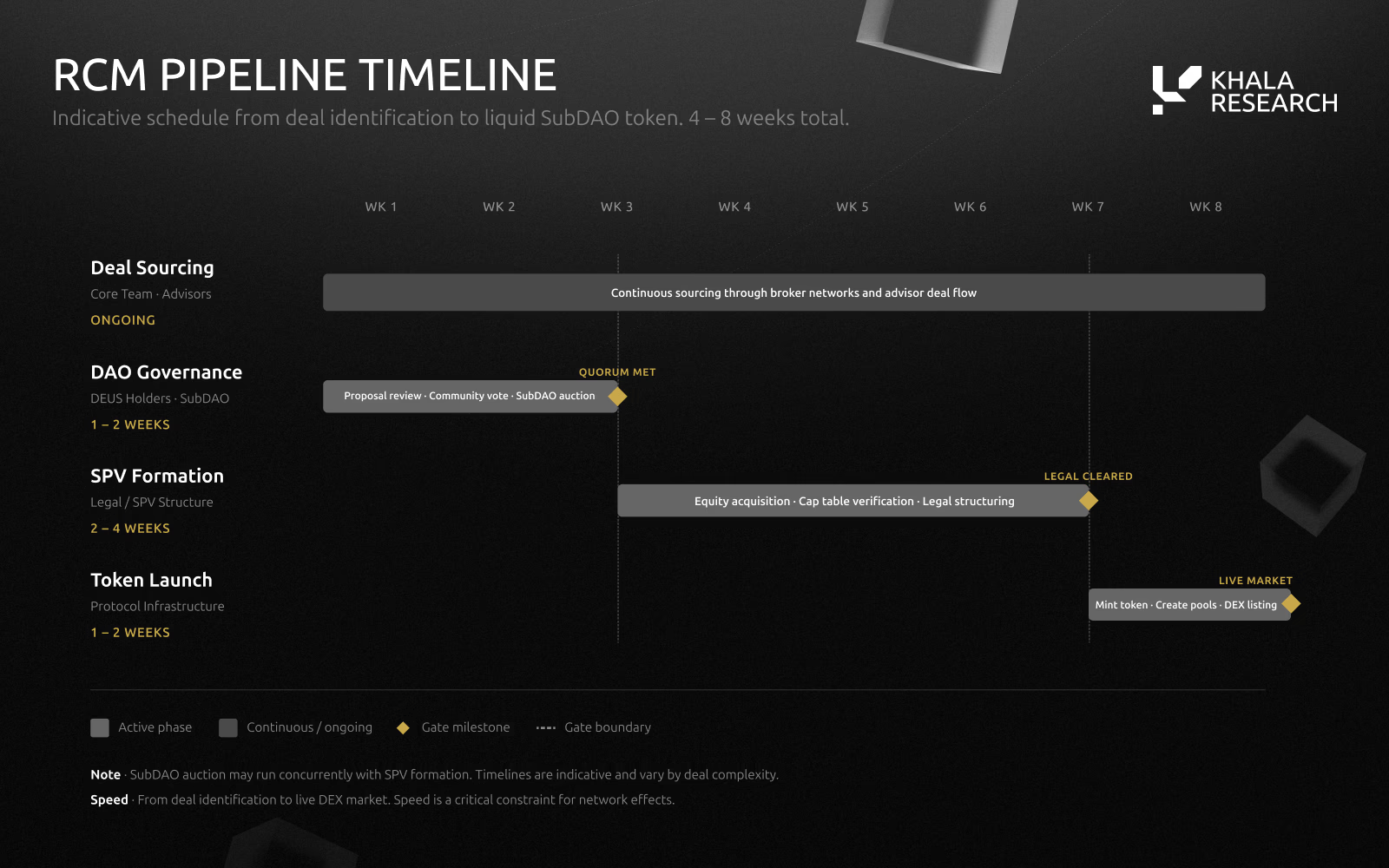

為了超越僅依賴國庫配置的模式,XMAQUINA 正在推出 RCM 協議。治理提案 XMQ-03(RCM Protocol Development) 以 152 票、達到 601% 法定人數門檻的結果獲得通過。路線圖目標是在 2026 年第二季度啟動上線,初始治理提案將界定首批資產配置,並將首批 RCM SubDAO 拍賣帶上鍊,隨後推進至 2026 年第三季度的完整協議上線。擴展階段(永續合約、預測市場、新資產上市)計劃於 2026 年第四季度推出。

RCM 如何運作

團隊通過與經紀商、種子輪投資人及二級市場平臺的直接關係來獲取項目機會。戰略顧問包括 Michael Ganser(Cisco Germany 前 CEO)、Lex Sokolin(Generative Ventures)、Ruben Portela(Wise3 Ventures)、Simon Dedic(Moonrock Capital CEO)以及 Alvaro Gracia(Borderless Capital 普通合夥人)。DAO 還與 peaq 集成,以增強對機器人及物理 AI 項目的可見性。

該項目分為四個階段:

- XMAQUINA 獲取一筆配置機會;

- 社區通過 subDAO 拍賣籌集資本;

- 設立一個專門的 SPV,在 cap table 上持有已確認的股權;

- 鑄造 subDAO 代幣,與 $DEUS 配對,並在 DEX 上市交易。

從發現交易機會到市場正式上線的總時間約為 4 至 8 周。

subDAO 代幣使用戶無需具備合格投資者資格,也無需通過經紀中介,即可獲得對 SPV 持有倉位的 7×24 小時交易敞口。例如,一筆 50 萬美元的 Figure AI 倉位可以在 DEX 上被交易為 subDAO 代幣(如:$dFIGURE),從而為私人股權引入價格發現機制。在正常運行情況下,該代幣會在二級市場中與 $DEUS 自由交易,其價格發現由市場供需、流動性深度以及可獲得的信息共同決定。該市場價格可能相對於底層 SPV 倉位的隱含 NAV 出現溢價或折價。

代幣持有人並不持有底層公司的股權,不持有 SPV 的股份,也不享有分紅。subDAO 代幣所積累的任何價值完全由市場驅動,且未必反映相關 SPV 的估值。這是一種協調與情緒工具,而不是代幣化證券。

在發生流動性事件時(如 IPO、收購或其他退出事件),SPV 將從底層資產中實現收益。當前框架假設採用 Reg S 結構,這意味著美國人士將被排除在 subDAO 代幣發行與贖回流程之外。符合資格的非美國持有人在完成 KYC/KYB 後,可根據適用的代幣條款進行贖回或領取相關收益。

XMAQUINA 國庫不會吸收退出收益。結算發生在 SPV 層面。 團隊已告知我們,完整的贖回與結算框架將在 RCM 協議上線前形成文檔並披露。

股權倉位通過 SPV 執行,這些 SPV 由一級、受監管的二級市場運營商管理,包括 Forge Global、Hiive、EquityZen 和 Zanbato;這些機構均為 SEC 註冊經紀交易商,同時也是 FINRA/SIPC 成員。SIPC 保障在平臺層面可針對經紀交易商資不抵債風險,為每個賬戶提供最高 50 萬美元的保障。

收入模型

根據 RCM 博客文章所述,RCM 通過兩種機制產生收入:

- 每個 subDAO 在啟動時,會將其代幣總供應量的 5% 分配給 XMAQUINA DAO;

- DEX 交易活動產生的持續性交易手續費將流入國庫。

治理提案 XMQ-03 還確立了 subDAO 交易 1% 的協議費率。治理將決定這些收入流的用途,例如用於新的人形機器人股權收購、$DEUS 回購、質押激勵等。

競爭定位

RoboStrategy 已經在傳統金融(TradFi)中證明了這一模式的可行性。作為一家依據 1940 年《投資公司法》註冊的封閉式基金,RoboStrategy 於 2026 年 5 月以股票代碼 BOT 在 納斯達克上市,其投資組合覆蓋 12 家以上機器人及物理 AI 公司,包括 Figure AI、Apptronik、Dyna Robotics(其曾與 CRV 和 First Round Capital 共同領投 Dyna 的 1.2 億美元 Series A)、Standard Bots 和 Dexmate,並按月披露 NAV、按季度向 SEC 披露信息。

它為機構投資者和零售投資者提供了一個通過上市、受監管載體投資私人階段機器人公司的渠道。其代價是:贖回窗口有限、定價按季度更新、且由 FP Strategies LLC 主動管理。 大多數封閉式基金都會長期以低於 NAV 的折價交易,但 BOT 是一個例外。

該股於 2026 年 5 月 11 日以上市前私募價格 每股 10.00 美元掛牌,此後股價已在 19.20 美元至 59.00 美元之間交易。對照最近一次披露的 每股約 7.34 美元 NAV(基於 2026 年 2 月 28 日淨資產 1.462 億美元、流通股 1990 萬股),這意味著其交易溢價大致在 160% 至 700% 之間。5 月 15 日收盤價 36.01 美元位於該區間中部附近,對應溢價約為 390%。

與 BOT 作為缺乏複利機制的被動組合不同,RCM 聲稱提供的是另一種結構:7×24 小時 DEX 交易、無最低投資門檻、由治理決定的費用流向,以及“協議費用為新增股權收購提供資金”的收入飛輪。 這一結構能否維持相當水平的溢價,將取決於交易量和執行能力。

XMAQUINA 將 Pump.fun 和 Virtuals Protocol 視為設計靈感來源。

Pump.fun 展示了自動化流動性和無摩擦代幣創建的能力,在 1800 多萬個代幣上累計創造了約 10 億美元的歷史收入。

Virtuals Protocol 已經從一個單純的 launchpad 演化為更廣泛的 AI Agent 協調層。其 aGDP 框架用於衡量整個生態中 AI Agent 所產生的總經濟活動,協議也正在擴展至 agentic commerce 和 機器人領域。憑藉 18,000 多個已部署 Agent、138 億美元累計 DEX 交易量以及 7000 萬美元累計收入,Virtuals 已構建出圍繞特定項目的代幣化信念市場中最成熟的模型。

RCM 借鑑了這兩種模型,但其優化目標不同:它追求的是具備可執行性的股權索取權,而不是無摩擦的投機交易。這會引入結構性摩擦——從識別交易到市場上線需要 4 至 8 周,而 Pump.fun 只需 30 秒,但這種摩擦換來的是由真實 cap table 條目支持、可驗證的倉位。

與 Virtuals 的合作

XMAQUINA 在 TGE 前最後一輪社區銷售中與 Virtuals Protocol 達成合作,這是首個通過 Virtuals Titan 模式啟動的項目。該輪拍賣已全部售罄,共融資 320 萬美元(其中 304.6 萬美元為 USDC,19.04 萬美元為 $VIRTUAL),並分配了 9200 萬枚 $DEUS。

其中,$VIRTUAL 部分的募集資金將用於在 TGE 時建立 DEUS/VIRTUAL 流動性池,其承諾的 TVL 目標超過 100 萬美元。此外,DAO 還通過治理提案 XMQ-02,單獨配置了 1800 萬枚 $DEUS 與 15 萬美元 USDC 用於流動性支持。

這一合作使 XMAQUINA 接入了 Virtuals 超過 100 萬個錢包的用戶基礎,並將該項目置於加密行業中最活躍的鏈上生態系統之一之中。

3.2 $DEUS

$DEUS 是 XMAQUINA 生態中的核心協調資產與價值捕獲資產,承擔 DAO 國庫治理、資本配置決策及協議現金流分配等關鍵功能。其最大供應量固定為 10 億枚,不設通脹機制,全部代幣將在 4 年內完成解鎖。

治理機制採用 veToken 模型。用戶可通過質押 $DEUS 鑄造 xDEUS,以獲得治理投票權。投票權重會隨質押時長增加而提升,從基礎倍數逐步上升,連續質押 12 個月後最高可達 12 倍。為提升治理參與度,項目已啟動治理激活計劃,分配 100 萬枚 $DEUS 作為質押獎勵,並自 2026 年 5 月 18 日起在 90 天內線性釋放。整個治理系統運行於 Aragon OSx 之上,支持鏈上提案、國庫管理及協議參數調整。

xDEUS 持有人可對國庫部署、退出時點及費用分配進行決策。在發生流動性事件後,治理可投票決定是否將最多 40% 的已實現收益按倍數加權後的餘額比例分配給活躍的 xDEUS 持有人;若分配獲批,其餘收益將繼續保留在國庫中,用於後續新的資產配置。

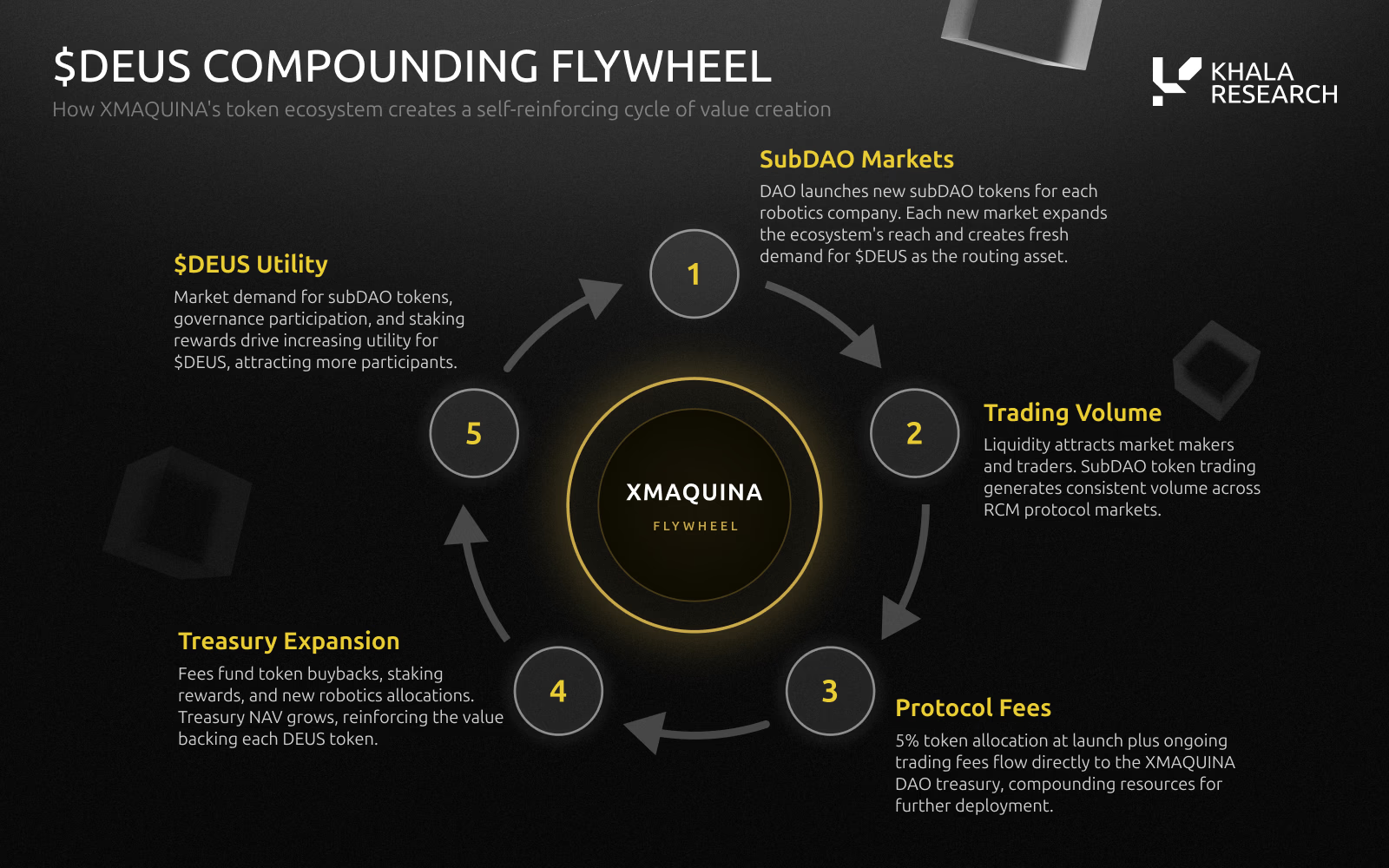

價值捕獲

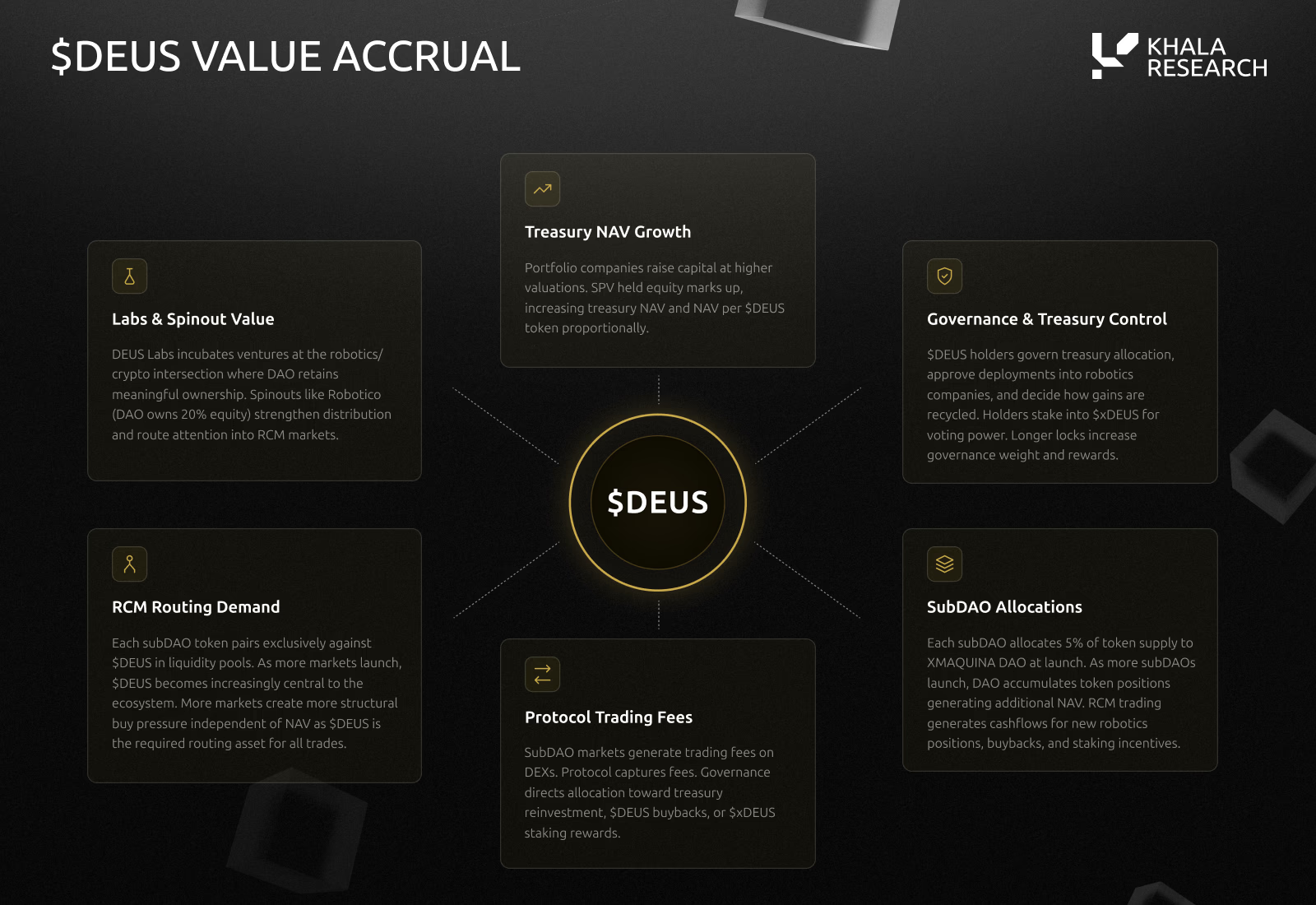

$DEUS 在六個層面上實現價值捕獲:

首先是協議 carry。每個通過 RCM 推出的 subDAO,在啟動時都會將其代幣總供應量的 5% 分配給 DAO。這意味著 DAO 無需額外投入資本,即可在其創建的每一個市場中獲得原生敞口。隨著活躍 subDAO 市場數量增加,DAO 將在更多市場中同步持有份額,並分享由這些市場帶來的交易活躍度。

第二是路由需求。所有 subDAO 代幣在 DEX 上均僅與 $DEUS 配對,使 $DEUS 成為整個 subDAO 市場體系中的中介資產。類似於 Bittensor 中 $TAO 與各子網代幣的配對關係,以及 Virtuals Protocol 中 $VIRTUAL 作為所有 agent 市場的基礎資產,$DEUS 的結構性需求將隨著活躍市場數量和交易量增長而增強。

第三是費用流。subDAO 在 DEX 上產生的交易手續費將流入 DAO 國庫,並由治理決定其去向,包括新的股權投資、$DEUS 回購或 xDEUS 質押激勵。由於這一機制並未硬編碼,價值捕獲路徑將隨生態發展階段動態演化。

第四是國庫 NAV 增長。底層股權投資組合本身的升值獨立於代幣經濟運行。當被投公司在更高估值水平完成融資,或通過 IPO、併購等方式實現退出時,DAO 可獲得賬面升值或實際收益,與協議層收入共同形成複利。

第五是 DEUS Labs 孵化收益。DAO 目前持有 Robotico 20% 的股權,未來還將繼續持有後續孵化項目的類似權益。若這些孵化項目形成產品—市場契合,其估值增長可能顯著高於外部項目投資,並可進一步轉化為新的 subDAO 市場。

第六是治理權本身。$DEUS 持有人通過質押獲得 xDEUS,並對投資標的、費用用途、退出時點以及收益再配置方式進行決策。換言之,整個生態的價值捕獲最終都通過治理這一層來實現協調。

XMAQUINA 所強調的核心複利邏輯是:協議費用推動國庫擴張,國庫擴張支持更多股權配置,更多股權配置催生更多 subDAO 市場,而更多 subDAO 市場又進一步產生更多協議費用。

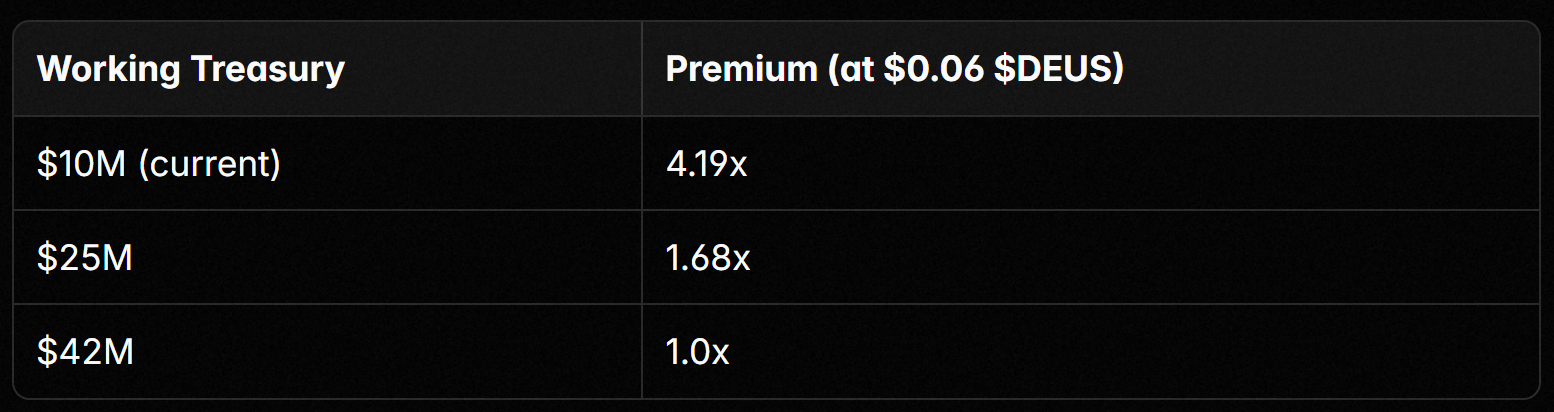

NAV 溢價分析

DAO Portal 顯示的國庫規模為 2800 萬美元,但如第 3 節所述,其中 1800 萬美元來自 DAO 自持的 $DEUS,並按 0.06 美元的 Genesis 價格計值。若剔除這部分由自身計價的 $DEUS,更具操作意義的口徑約為 1000 萬美元,由機器人股權、現金和其他代幣資產構成。這裡有兩種適用的分析框架,而在每一種框架中,對國庫持有的 $DEUS 的處理都必須保持對稱。

方法一:在 FDV 和 NAV 中同時計入國庫持有的 $DEUS

在這一方法下,名義國庫規模為 2800 萬美元,包括:

- 670 萬美元機器人股權

- 330 萬美元現金及穩定幣

- 370 萬枚 $PEAQ

- 3 億枚 $DEUS

代幣總供應量為 10 億枚。在流通供應量為 3.147 億枚代幣的情況下,每枚代幣對應的 NAV 約為 0.089 美元。按 0.06 美元計算的 FDV 為 6000 萬美元。因此:

FDV / NAV = 6000 萬美元 / 2800 萬美元 = 2.14 倍,即對應 114% 的溢價。

這種算法在內部是一致的:國庫中持有的 3 億枚 $DEUS 既被視為資產,同時也保留在總供應基數之內。

方法二:在 FDV 和 NAV 中同時剔除國庫持有的 $DEUS

如果將國庫持有的 $DEUS 視為非流通狀態,類似於公司回購庫存股,那麼就需要在 FDV 和 NAV 兩側都剔除這 3 億枚代幣。調整後:

- 調整後 FDV 為 4200 萬美元(即 7 億枚代幣 × 0.06 美元)

- 調整後 NAV 為 1000 萬美元(包括機器人股權、現金和加密資產)

因此:調整後 FDV / NAV = 4200 萬美元 / 1000 萬美元 = 4.19 倍,即對應 319% 的溢價。

第三個視角是流動流通市值與淨資產值 (NAV) 的比率。這與固定市值/淨資產值 (FDV/NAV) 不同。

$DEUS 的最大供應量固定為 10 億枚,但由於代幣解鎖、國庫儲備和 xDEUS 質押,其流動流通量較小。在投票託管模式下,質押的 $DEUS 不可轉讓。

當需求超過可立即交易的供應量時,較小的流動流通量可以放大溢價。該比率是動態的:隨著代幣解鎖,流動供應量會增加。如果機器人投資組合增值且新增國庫投資,淨資產值也會上升。

與實時市場進行交叉驗證:RoboStrategy(參見 3.1 節)的交易價格約為最近披露淨資產值的 2.6 - 8.0 倍。XMAQUINA 的兩種計算方法下的倍數均低於此值(分別為 2.14 倍和 4.19 倍)。

不過兩者之間也存在一些差異。BOT 是一個被動投資組合,沒有贖回機制,也沒有複利收益模式。

XMAQUINA 增加了積極的治理機制、通過 RCM 實現的協議收入潛力以及通過 DEUS Labs 孵化帶來的收益。但它也增加了執行風險、TGE 前定價的不確定性以及未經測試的協議。XMAQUINA 能否維持類似溢價取決於 RCM 交易量的實際表現及市場對治理和生態系統價值及底層資產的定價。

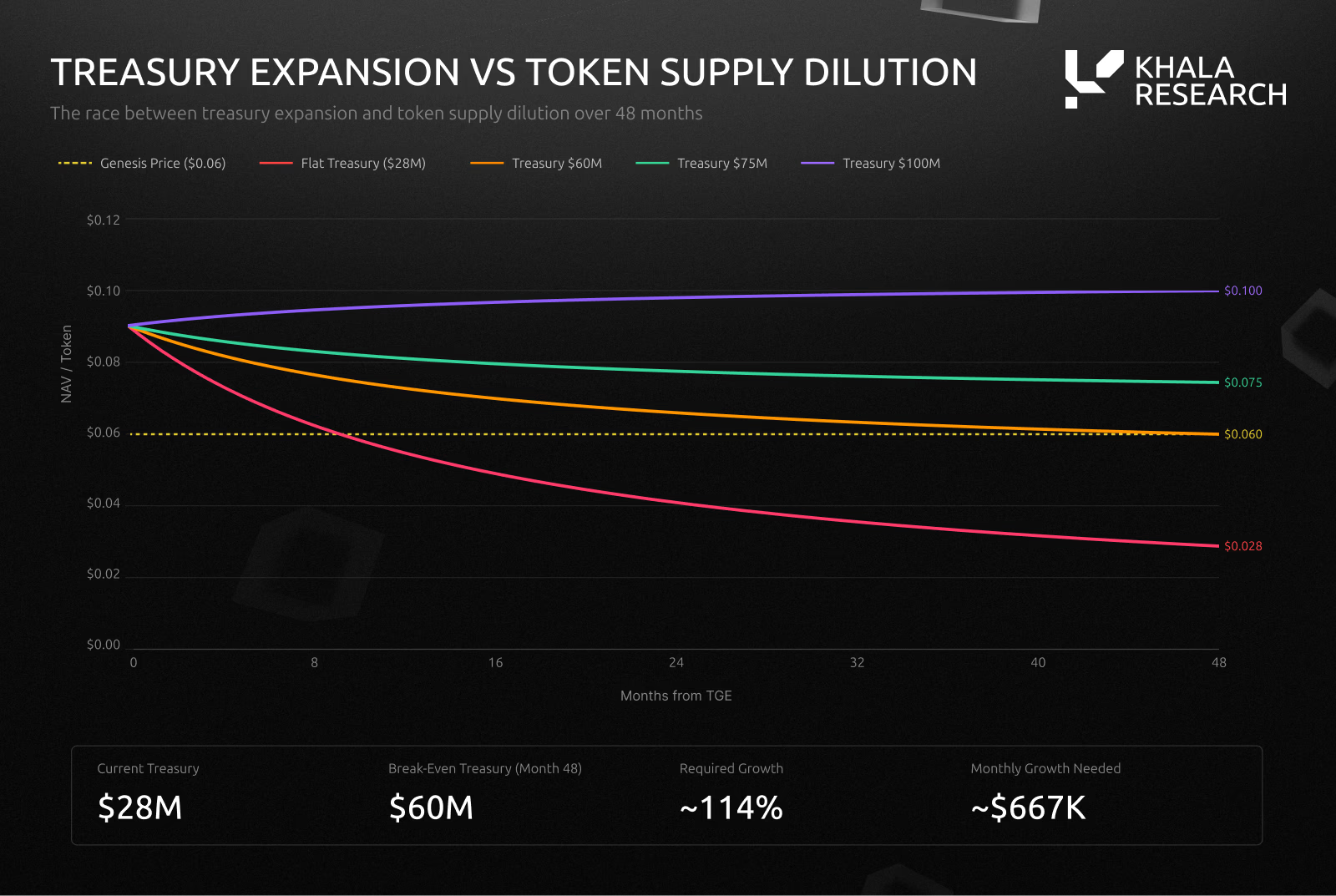

在 48 個月內,剩餘的 6.853 億枚代幣將逐步解鎖,使流通供應量達到 10 億枚。根據方法一,主要資金將分配給 10 億枚代幣。如果資金儲備固定為 2800 萬美元,則在完全稀釋後,每個代幣的淨值將降至 0.028 美元。0.06 美元的價格需要資金儲備在第 48 個月達到 6000 萬美元,即每月淨增長約 66.7 萬美元。RCM 協議費用、新增股權分配、投資組合增值以及最終的 DEUS 市值都將對此有所貢獻。如果 RCM 產生持續的交易量,複利效應是:費用增加資金,更大的資金庫可以進行更多的股權配置,而新的配置又會創造更多的子 DAO 市場,從而產生更多的費用。

MicroStrategy 對比及其侷限性

XMAQUINA 的文檔將自身與 MicroStrategy(現為 Strategy Incorporated)進行了比較。

MicroStrategy 的比特幣溢價在 -30% 到 +200% 之間波動,於 2024 年 11 月 20 日達到 3.89 倍市淨值 (mNAV) 的峰值,隨後隨著其他資產管理工具的湧入,到 2025 年底已降至 1 倍以下。這種比較具有分析價值,但誇大了兩者之間的相似性。

MicroStrategy 通過以溢價發行股票來維持其溢價,從而購買更多比特幣,並通過六次發行發行了 82 億美元的可轉換債券,加權平均票面利率為 0.42%。

此外,其資本結構也帶來了不斷攀升的成本:截至 2025 年 8 月,STRK、STRF、STRD 和 STRC 系列優先股的年度股息支付義務已達到約 5.88 億美元,並且隨著新系列的發行,這一數字還在持續增長。

$DEUS 可以複製一種機制:如果市場對 $DEUS 的定價溢價,管理機構可以動用國庫資金購買更多機器人頭寸,從而以高於稀釋的速度提升淨資產值。但它無法複製納斯達克公開市場的流動性(DEUS 尚未進行 TGE 測試)、實時定價(比特幣全天候交易;而私募機器人股權採用季度定價)或債務市場準入。

XMAQUINA 的一個結構性差異對其有利:其底層機器人股權具有明確的退出路徑(IPO、收購),能夠產生離散的價值實現事件,這與依賴持續增值的比特幣不同。

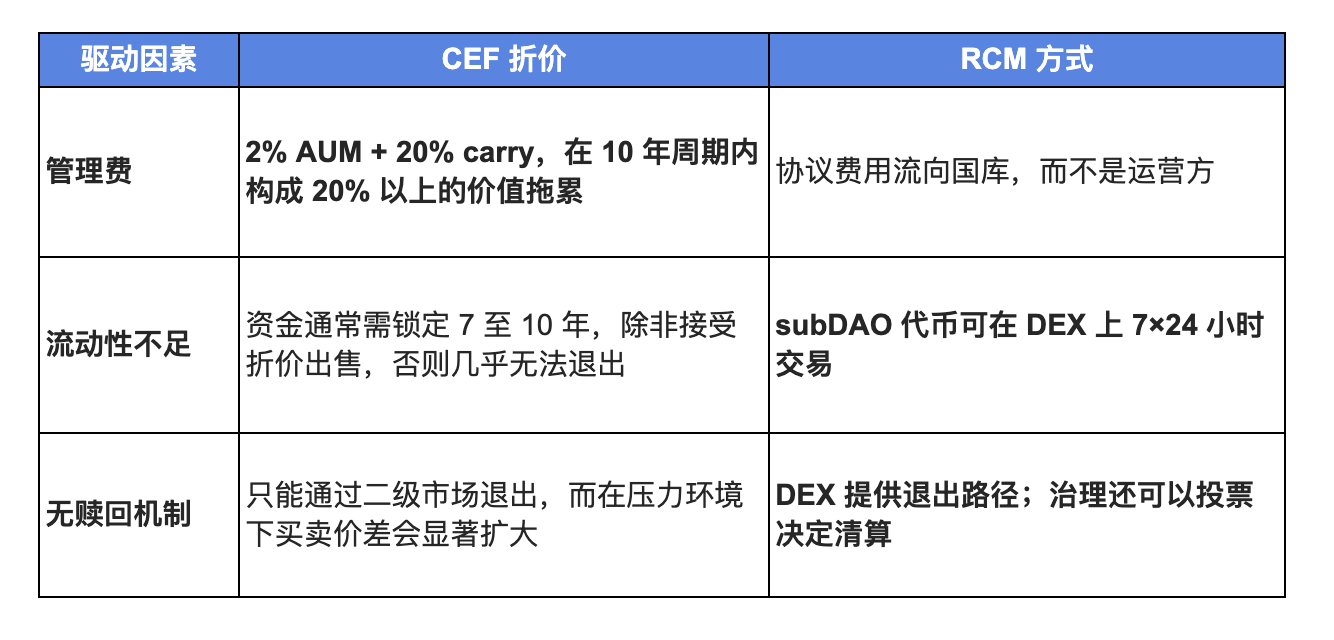

CEF 折價驅動因素

大多數封閉式基金的交易價格持續低於淨資產值,傳統基金的折價幅度通常在 9% 到 14% 之間。

稀缺性敞口基金的交易價格可能遠高於淨資產值,RoboStrategy 就是一個例證。RCM 解決了以下三個結構性驅動因素中的兩個:

贖回機制是部分性的:DEX 的退出取決於子 DAO 代幣池中交易對手的流動性。深度將隨著交易量的增長而發展。

治理價值:理論框架

請注意:本節運用傳統的基金經濟學視角來估算治理的價值,而非 $DEUS 持有者實際支付或獲得的收益。DAO 不收取管理費。沒有人支付 2/20。這只是一個分析練習,並非對實際現金流的描述。

$DEUS 持有人擁有對國庫配置、退出時點及費用用途的決策權,這種治理權本身具有獨立於底層資產的經濟價值。按照傳統基金估值思路,配置資本的控制權通常可對應於年度管理費資本化後的 2 至 4 倍。

若以 2800 萬美元的名義國庫規模為基礎,並假設傳統基金按 2% 收取管理費,則對應的年度管理費收入約為 56 萬美元;若以剔除 $DEUS 後約 1000 萬美元的工作國庫為基礎,則對應年度管理費約為 20 萬美元。按 2 至 4 倍資本化後,治理價值約為 40 萬至 80 萬美元,或在名義口徑下為 110 萬至 220 萬美元。對應當前流通供應量,折算為每枚代幣約 0.0013 至 0.007 美元。

相對於 0.06 美元的 Genesis 定價,這意味著治理價值大致佔當前代幣價格的 2% 至 12%。這一數值更適合作為治理溢價與資產支撐之間拆分的參考,而不應被理解為現實中的收入流。

該框架的有效性依賴於幾個前提:治理需要被持續積極行使、國庫需要被有效管理、以及 RCM 協議費用未來能夠真正形成規模。若 RCM 年化費用最終達到 100 萬至 200 萬美元,那麼按這一框架估算,治理價值對當前代幣價格的貢獻比例可能上升至 7% 至 33%。

3.3 DEUS LABS

DEUS Labs 是 XMAQUINA 的內部開發工作室,以獨立子 DAO 的形式運營。

與 DAO 資金庫在公司後期估值階段收購外部公司的少數股權不同,DEUS Labs 從零開始創建全新公司,DAO 持有 20% 以上的股權。Robotico 是首個孵化項目。兩種投資的回報模式有所不同:外部投資(例如 Figure AI 或 Apptronik)可以獲得已確立的估值,而孵化項目則提供種子輪前的經濟效益,成功的 A 輪融資有望帶來 10-50 倍的投資回報。

根據路線圖,第二個孵化項目(未公開)計劃於 2026 年第四季度啟動。如果 DEUS Labs 在未來 24 個月內孵化出兩到三家可行的公司,DAO 持有的股權有望成為資金庫中回報率最高的投資標的。

Robotico:人形機器人經濟的智能平臺

Robotico 已通過 BOT-10 的審批(83.9% 的支持率,329 萬張選票)。作為唯一種子輪前投資者,DAO 以 80 萬美元的融資前價格收購了 20% 的股權,並投入了 20 萬美元(佔機器人投資組合的 3.1%)。

該平臺為投資者、研究人員和開發者聚合並構建人形機器人公司的數據。其核心功能包括:涵蓋 50 多家公司的全球人形機器人目錄、人工智能驅動的信號監測(公關、研究、融資、專利)、風險投資追蹤、包含內容管理系統 (CMS) 和新聞通訊的編輯平臺,以及提供變現專家個人資料的創作者發佈計劃。

創始團隊成員包括 Ben Knaus(在 Web3、人工智能和數據基礎設施領域擁有 10 多年的經驗;併購交易額超過 1.6 億美元)和 Favio Velarde(曾任 Sologenic、Coreum 和 SoloTex 的增長主管)。

Robotico 在 XMAQUINA 生態系統中發揮著三種功能:用戶獲取(吸引對機器人感興趣的用戶加入 DAO)、RCM 分發(將公司簡介鏈接到子 DAO 代幣市場)和股權增值(DAO 持有構建特定行業數據基礎設施的公司 20% 的股份)。

4. 催化劑 & 風險

催化因素:

1. TGE 與交易所上線

TGE 完成後,$DEUS 將正式具備流通與轉讓能力,隨後進入交易所交易階段。屆時形成的首個市場價格,將決定 $DEUS 是以高於還是低於 0.06 美元 Genesis 價格的水平開始交易,併成為後續一切 NAV 溢價討論的現實錨點。

2. RCM 協議上線(2026 年 Q3)

首批 subDAO 市場的上線,將是 XMAQUINA 從“持倉型 DAO”走向“協議型資本市場平臺”的關鍵節點。上線後 30 至 60 天內的交易量,將直接反映費用飛輪是否成立。即使月交易量僅達到 500 萬美元以上,也足以初步驗證機制,並開始為國庫創造協議收入。

3. 投資組合公司的 IPO 或退出事件(2027–2028)

Unitree 的目標 IPO 估值約為 70 億美元,Figure AI 與 Apptronik 也被視為同一時間窗口內潛在的上市候選。若現有投資組合中的任一公司完成 IPO 或被收購,將直接驗證 XMAQUINA 為代幣持有人捕獲私募階段回報的能力。

4. 新的股權投資配置

Northstar Council 已鎖定多家潛在標的,包括 FieldAI、Skild AI、Physical Intelligence、Clone Robotics、RoboForce、AgiBot、Unitree 和 Sunday Robotics。按照路線圖,DAO 希望在 2026 年 Q3 前完成 10 個國庫頭寸。每新增一項配置,不僅擴大組合覆蓋範圍,也意味著一個新的 subDAO 市場潛在上線機會。

5. RCM 擴展階段(2026 年 Q4)

在初始 subDAO 市場驗證成功後,協議預計將擴展至永續合約、預測市場和更多 subDAO 上市。這意味著 RCM 不再只是單一資產映射工具,而可能演變為更完整的機器人資本市場交易層,從而放大費用收入空間。

6. 第二個 DEUS Labs 孵化項目(2026 年 Q4)

路線圖顯示,第二個尚未披露的孵化項目將在 2026 年第四季度推出。若 DAO 能再次以種子前輪條件獲取 20% 以上股權,這將使 DEUS Labs 的孵化組合翻倍,並檢驗其是否能夠形成可複製的高上行投資來源。

風險因素:

1. 監管風險

儘管 subDAO 代幣在結構上不賦予持有人任何股權權利,相關監管定性仍存在顯著不確定性。XMAQUINA 已取得三家律所出具的法律意見,認定 $DEUS 屬於 Howey 測試之外的功能型代幣,且相關分析覆蓋五個司法轄區。然而,這些結論尚未在實際執法環境中得到驗證。RCM 擬採用帶有 KYC/KYB 要求的 Reg S 框架,但 subDAO 代幣的監管歸類在現實中幾乎沒有直接先例。與此同時 SEC/CFTC 於 2026 年 3 月的最新解釋仍強調,投資合同分析並不會因為代幣被賦予何種名稱而失效。

2. 交易對手方與託管風險

目前 Andersen LLP 已為六筆國庫配置出具認證文件,但剩餘兩項持倉以及未來新增配置尚無明確的獨立驗證時間表。儘管 SPV 通過受監管經紀交易商執行,且享有每賬戶最高 50 萬美元的 SIPC 保障,但該類保障並不覆蓋投資本身的虧損,也不覆蓋底層公司的失敗風險。

3. 國庫集中度與自估值風險

當前 2800 萬美元的名義國庫中,有 1800 萬美元來自 DAO 自持 $DEUS,估值依據為 0.06 美元的 Genesis 拍賣價格,而該代幣在 TGE 前尚未形成公開市場價格。因此,更具參考意義的工作國庫僅約 1000 萬美元。此外,機器人投資組合的 84% 集中於前三大倉位,且均為尚未成熟商業化的私營公司,估值主要依據最近一輪融資價格。特別是 Figure AI 與 1X 的普通股頭寸,在清算結構中位於優先股之後。

4. 下輪融資估值下調風險

若被投公司後續融資以低於上一輪的估值完成,DAO 的賬面持倉價值將下調,國庫 NAV 也會受到壓縮。對於 Figure AI 和 1X 這類普通股持倉而言,這種風險在清算或重組情境下尤為突出。

5. 路由資產風險

$DEUS 被設計為所有 subDAO 交易對的基礎配對資產,但如果流動性被過度分散在多個市場中,較高滑點可能削弱其實際使用價值。在這種情況下,用戶可能更傾向於經由穩定幣完成交易,使 $DEUS 僅保留形式上的基礎資產地位,而失去真實路由功能。只有當各 subDAO 市場形成足夠深的流動性後,這一問題才可能改善。

6. 關鍵人物風險

當前交易獲取能力仍較大程度依賴核心團隊及其關係網絡。雖然三位聯合創始人、Scoring Committee 顧問網絡以及多家一級二級市場平臺的機構合作關係共同分散了這一風險,但項目仍未披露正式繼任方案,因此關鍵人物風險依舊存在。

7. 解鎖稀釋風險

未來 48 個月內,685.3M 枚代幣將逐步解鎖。如果國庫增長無法持續快於代幣攤薄,單幣 NAV 將從當前流通口徑下的 0.089 美元下降至完全攤薄口徑下的 0.028 美元。此外,DAO Treasury 分配中的 99M 枚 $DEUS 將在 TGE 時解鎖,並可經治理投票使用,這也意味著 TGE 初期存在額外供給壓力。

5. 結語

XMAQUINA 已經完成了一件多數鏈上項目仍停留在敘事層面的事情:它把 DAO 的資本真正配置進了 7 家未上市人形機器人公司的 cap table。相關倉位已有文件支持,國庫結構相對透明,且至少兩項配置自進入以來已出現顯著升值。其中,1X 的持倉浮盈已達 119%,Apptronik 的優先股頭寸也已實現翻倍。當前國庫總規模約為 2800 萬美元,涵蓋股權、加密資產與現金,並由一個已通過 14 項提案、平均法定人數達到 6.7 倍的治理體系進行管理。

但真正決定其投資價值的,不是這些已完成的配置,而是這一模式能否繼續擴展。RCM 協議是 XMAQUINA 從 DAO 持倉工具轉向具備複利能力的資本市場協議的關鍵。如果 RCM 無法形成真實交易量,那麼 $DEUS 本質上只是對約 1000 萬美元工作國庫的治理性索取權;但如果 RCM 能夠跑通,$DEUS 則有機會同時承接協議費收入、subDAO 交易對所帶來的結構性需求,以及對持續擴張資產池的治理溢價。兩者之間的差異,正是整個投資邏輯的核心所在。

XMAQUINA 值得持續跟蹤,一方面因為它所處的人形機器人賽道正處於資本快速湧入階段,另一方面也因為它試圖在 IPO 窗口來臨前建立一個鏈上參與私募機器人股權的機制。

2025 年,人形機器人融資總額達 140 億美元,而市場普遍預期 2027 至 2028 年將迎來一批 IPO。當前,流入這一賽道的私募資本規模,遠遠超過普通投資者能夠參與的現有渠道。XMAQUINA 並非唯一試圖解決這一問題的項目,但截至目前,它是少數已經拿到真實股權、具備運行中治理系統,並擁有社區支持下協議路線圖的玩家之一。

最終,以 0.06 美元買入 $DEUS,實質上是在為一個核心判斷付費:RCM 能否在代幣解鎖壓力全面釋放之前,形成足夠交易量並帶動協議價值增長,或者底層股權倉位能否先一步完成升值與兌現。

此框架僅供參考,不構成投資建議。資產配置應反映個人風險承受能力。

免責聲明

本報告由 XMAQUINA 委託撰寫。Khala Research 因撰寫本報告而獲得報酬。所有分析、結論和風險評估均由 Khala Research 獨立制定。本報告不構成投資建議、買賣任何資產的招攬或任何形式的推薦。$DEUS 代幣尚未發行。讀者在做出任何投資決定前,應自行進行盡職調查並諮詢法律和財務顧問。

附錄

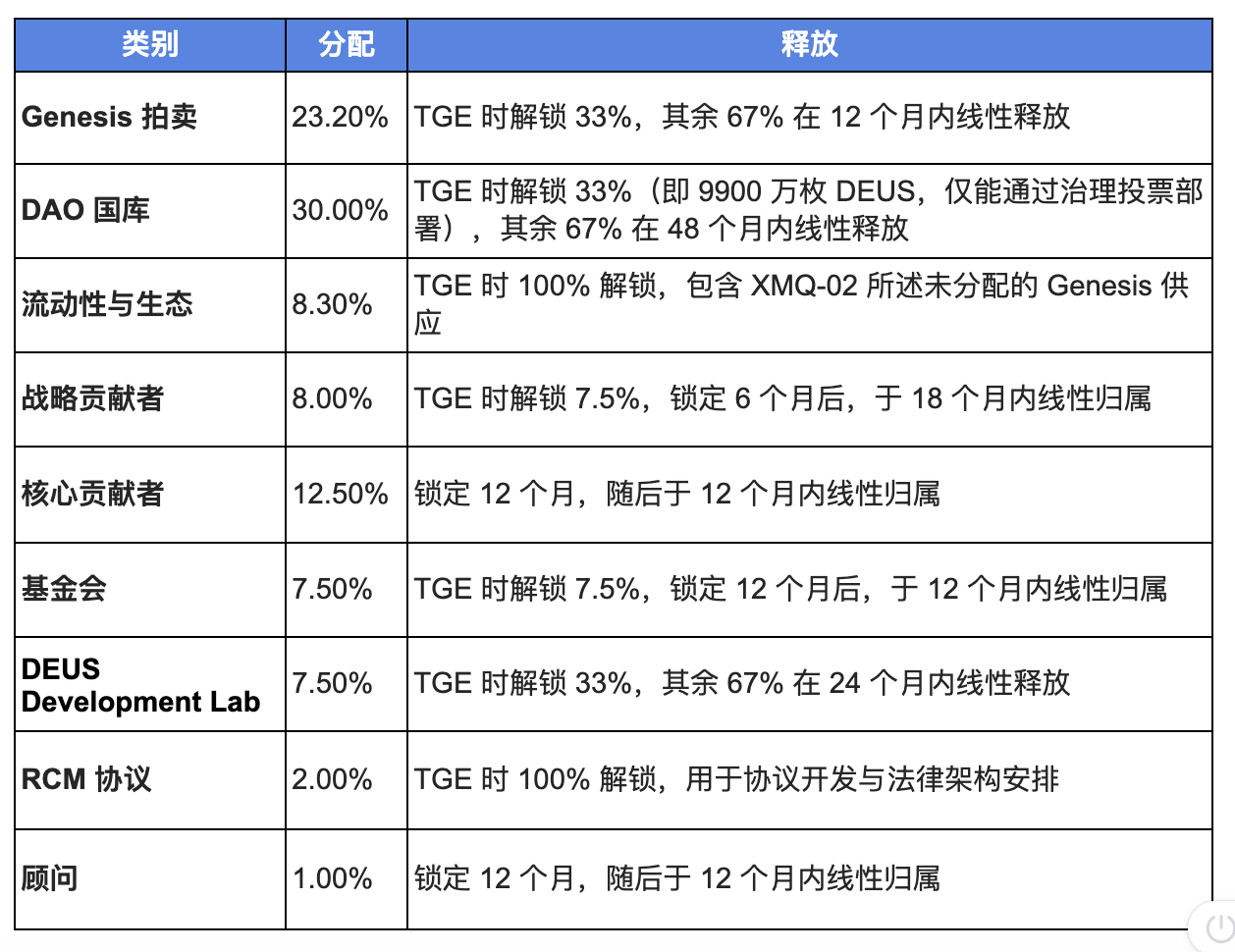

$DEUS 代幣經濟學

來源:XMAQUINA 文檔,2026 年 5 月。

最大供應量:10 億(固定,無通脹)。TGE 流通量:約 31.5%,其中 9.9% 為 DAO 金庫(已鎖定)。ERC-20 標準,兼容全鏈。治理:veToken (xDEUS)。

注:3 億 DAO 金庫分配中的 33%(9900 萬 DEUS)將在 TGE 解鎖,理論上可通過治理投票進行部署或出售,從而加劇初始供應壓力。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News