MakerDAO 的“去中心化”決心:DAI 脫錨USD,最終成為世界貨幣

TechFlow Selected深潮精選

MakerDAO 的“去中心化”決心:DAI 脫錨USD,最終成為世界貨幣

Maker 的 DAI 是否有可能擴大規模並最終超越中心化穩定幣呢?如果可能,它將如何做到?

撰寫:Ignas

編譯:深潮 TechFlow

按市值計算,Maker 的 $DAI 是最大的 DeFi 穩定幣,也是排名第十三的代幣。然而,$DAI 的 65 億美元市值與$USDT 的 675 億美元相比還是相形見絀。那麼,它是否有可能擴大規模並最終超越中心化穩定幣呢?如果可能,它將如何做到?

目前 DAI 的 USDC 抵押超過了 50%,這為其帶來了中心化的風險。但 RuneKek 的 Endgame 計劃試圖使 DAI 儘可能地像 BTC:

- 去中心化;

- 本質上有彈性;

- 核心系統的範圍和複雜性不再發生變化。

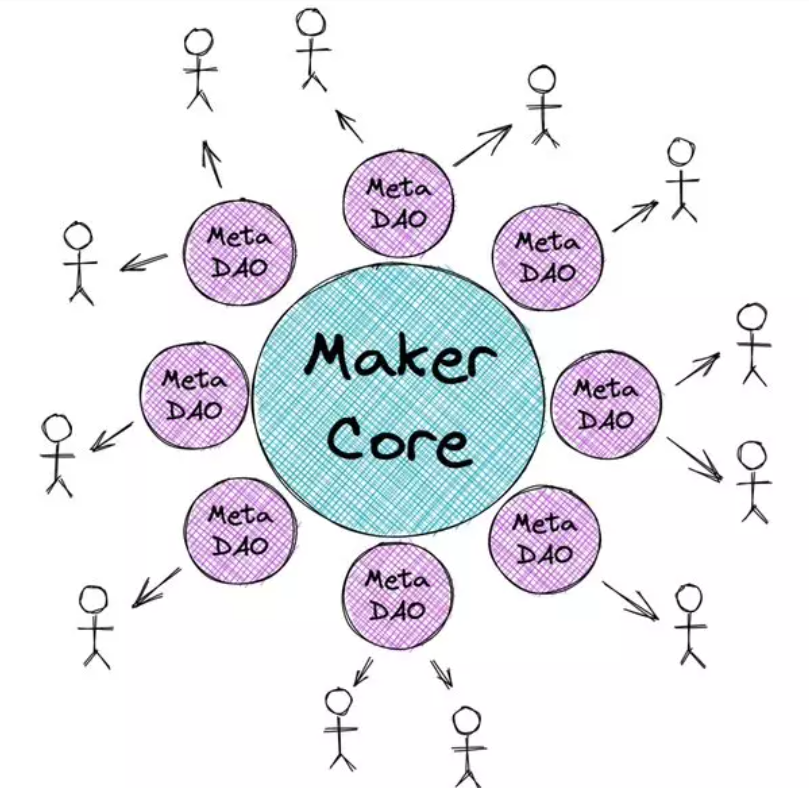

首先,Maker 需要通過創建可自我維持的 DAO,即 MetaDAO,來降低其治理的複雜性。我們可以把 Maker Core 視為 L1 以太坊:緩慢且昂貴,但安全。而 MetaDAO 則是 L2 解決方案:快速和靈活,從 L1 獲得安全。

每個 MetaDAO 都有一個具體的任務在手。例如,Real World Asset DAO 可以開發專門的治理機制,讓他們能夠克服 Maker 目前的障礙。就像谷歌的 Alphabet,Maker Core 是谷歌,MetaDAO 是“Alpha Bets”。

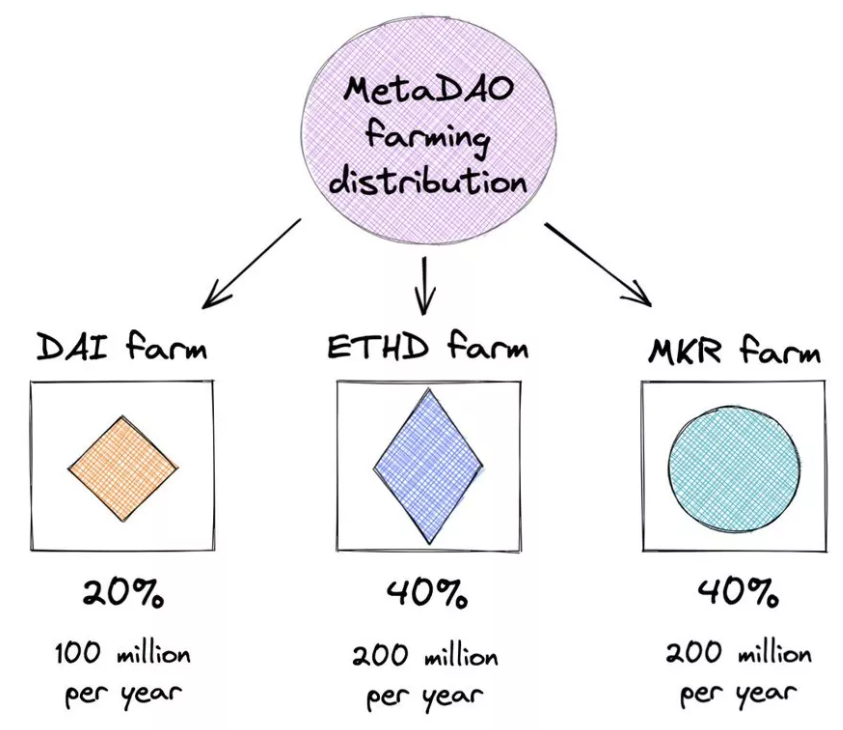

每個 MetaDAO 將都推出一個收益代幣(MDAO)。其中 20 億的代幣當作質押激勵,且發行率逐漸降低:

- 20%給 DAI 持有人;

- 40%給委託的 MKR 持有人,增加投票權的參與;

- 40%給合成的$ETH(ETHD)保險庫債務持有人;

EtherDai $ETHD 由 Lido 的 $stETH 等流動質押代幣支持,並將用作 DAI 的抵押品。

為了成為世界貨幣,Maker 願意放棄 $DAI 與美元掛鉤。是的,這意味著,$DAI 將從 1:1 的美元自由浮動,隨著時間的推移,根據目標利率逐步改變其價格。

積極的目標利率增加了對 DAI 的需求,減少了 DAI 的供應。而消極的目標利率則有相反的效果:它減少了對 DAI 的需求,而增加了供應。這能夠使 DAI 穩定,而不需要 1:1 的美元掛鉤。

為什麼要這樣做?Endgame Plan 假設監管機構最終會打擊 RWA 抵押品,其中包括 $USDC。因此,它優先考慮抵禦物理攻擊的能力,而不是維持 1:1 美元掛鉤。

$DAI 目前用作 $USDC 或 $USDT 的去中心化替代品。因此,RuneKek 假設了一種可能性很大的事件,即在首次激活自由浮動後,多達 50% 的協議用戶將在短時間內離開。

Rune 還提出了一個協議擁有的保險庫機制(POV),類似於$FEI 的協議控制值。POV 是一個只能由 Maker Governance 使用的 Maker Vault,它持有 ETHD 和其他去中心化資產作為抵押品,然後用它來產生和穩定 DAI。

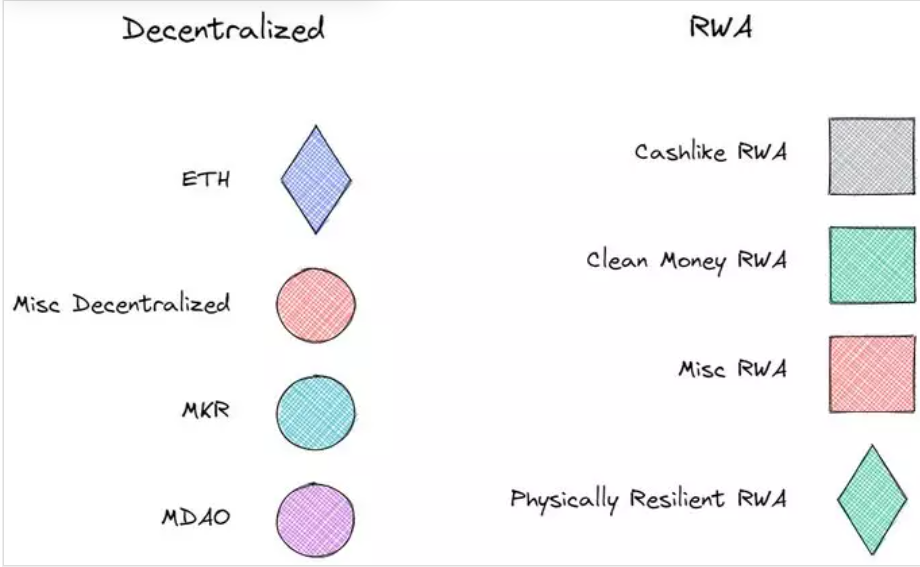

Endgame Plan 還旨在使抵押品多樣化,其中包括:

- 去中心化資產:$ETH、$UNI、$MKR 等

- RWA:中心化穩定幣、可再生能源項目、跨鏈橋接代幣或物理彈性 RWA...

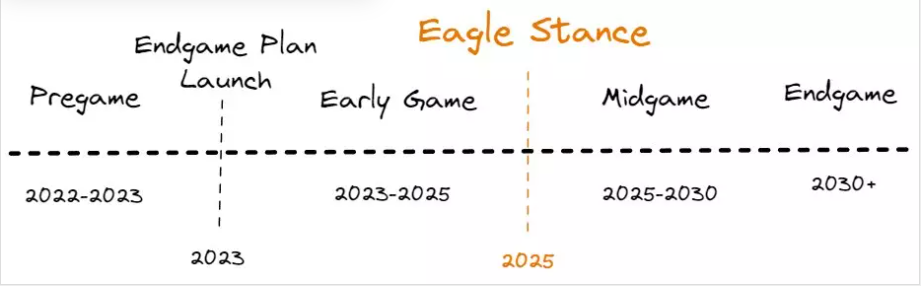

Endgame Plan 假設隨著全球經濟和社會衰退,監管安全將顯著惡化。為了適應、生存和恢復,Maker 將有 3 個“立場”。

對 RWA 敞口沒有限制且 DAI 與美元保持 1:1 掛鉤的鴿派立場。這樣 Maker 可以容忍最小的監管威脅,從而儘可能多地從 RWA 中獲得收入。

鷹派 - DAI 以負目標利率自由浮動。這保證 Maker 對可扣押 RWA 的敞口限制在 25%。為了實現這一點,如有必要,DAI 可以與美元脫鉤。

最後一種立場是,DAI 不再允許除物理彈性 RWA 之外的任何 RWA,Maker 不再允許容易獲取的 RWA 作為抵押品。

Endgame 計劃的路線圖被分成 4 個主要階段。提前版將在 12 個月內上線,構建 ETHD,上線 6 個 MetaDAO,啟動流動性挖礦等。然而,完整版將在 2030 年或以後才會啟動。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News