Khảo sát dữ liệu: Lời nguyền niêm yết coin của Coinbase

Tuyển chọn TechFlowTuyển chọn TechFlow

Khảo sát dữ liệu: Lời nguyền niêm yết coin của Coinbase

Nếu các token, đặc biệt là những token được hỗ trợ bởi VC, liên tục thể hiện hiệu suất kém hơn Bitcoin/Ethereum sau khi niêm yết trên Coinbase, đối với tôi điều đó có nghĩa là các nhà đầu tư nội bộ đang chờ đợi một sàn giao dịch lớn định giá bằng USD để có thể bán ra — các quỹ đầu tư mạo hiểm thu lợi nhuận trên sự thiệt hại của các nhà đầu tư nhỏ lẻ.

Tác giả: Fais khan

Biên dịch: 0xBread TechFlow

Gần đây Marc Andreessen có vẻ hơi ngại xuất hiện trước công chúng.

Anh ta đang lo sợ chuyện gì đó bị bại lộ chăng?

Jack Dorsey liên tục phanh phui việc các quỹ VC kiếm lời từ những đồng tiền rác (shitcoin), dù họ tuyên bố thúc đẩy "phi tập trung". Điều này khiến tôi nghĩ đến: Marc Andreessen thực tế có một ghế trong hội đồng quản trị của Coinbase. Đồng thời, Coinbase lại niêm yết công khai các token do ông ta đầu tư ra thị trường đại chúng. Đây không phải là xung đột lợi ích sao?

Tôi bắt đầu tự hỏi hiệu suất dài hạn của các token này thực sự như thế nào, đặc biệt là so sánh với Bitcoin và Ethereum —— hai mốc chuẩn rất khó để theo dõi và tính toán.

Nếu các token, nhất là những token được VC hậu thuẫn, luôn cho hiệu suất thấp hơn Bitcoin/Ethereum sau khi được niêm yết trên Coinbase, điều đó đối với tôi có nghĩa là các bên nội bộ đang chờ đợi một sàn giao dịch lớn dựa trên USD để bán tháo —— các quỹ đầu tư mạo hiểm kiếm lời bằng cách hy sinh nhà đầu tư nhỏ lẻ. Những người nội bộ này bao gồm cả các quỹ VC như a16z, và đáng ngạc nhiên là cả bộ phận đầu tư mạo hiểm của chính Coinbase, vốn cũng nắm giữ một số khoản đầu tư trên sàn này. Các sàn giao dịch khác như Kraken, FTX và Gemini cũng tích cực tham gia vào hoạt động đầu tư mạo hiểm và công khai danh sách đầu tư của riêng họ.

Tại sao điều này quan trọng, chứ không chỉ đơn thuần là lý thuyết kinh tế suông? Thứ nhất, Coinbase giống như Sở giao dịch Chứng khoán New York của tiền mã hóa – việc niêm yết tại đây là một bước ngoặt lớn, thường mang lại lợi nhuận khổng lồ cho mọi bên tham gia. Nhưng khác với NYSE hay Nasdaq, Coinbase có thể tự quyết định quy trình và chọn bất kỳ tài sản nào họ muốn.

Thứ hai, lợi nhuận của a16z và chính Coinbase đặc biệt thú vị vì a16z được coi là nhà đầu tư hàng đầu trong lĩnh vực này, và tồn tại khả năng xung đột lợi ích rõ ràng. Trò chơi đã bị thao túng chưa?

Thứ ba, năm ngoái Coinbase đã thay đổi chiến lược, từ thận trọng sang niêm yết càng nhiều token càng tốt. Điều này cung cấp thêm cặp giao dịch cho cả họ và người dùng.

Vì vậy, tôi bắt đầu đào sâu, và điều tôi phát hiện khiến tôi sửng sốt: đa số token đều hiệu suất kém, lợi nhuận ngày càng tồi tệ theo thời gian, và các token được VC hỗ trợ lại là nhóm tệ nhất.

Nhưng tôi còn phát hiện thêm một điều nữa —— trong vài năm qua, Coinbase từng công bố danh sách các token mà họ cân nhắc niêm yết, tôi đã phân tích những token này —— và thấy rằng chúng thậm chí còn hiệu suất tốt hơn cả những token đã được niêm yết, trong khi các token được VC hỗ trợ thì lại không có cùng xu hướng này.

Hãy cùng đi sâu hơn.

Hiệu ứng Coinbase hay Lời nguyền Coinbase?

Trong nhiều năm, việc niêm yết trên Coinbase từng là Thánh giá của tiền mã hóa —— tương đương IPO trên Phố Wall. Giống như chào bán cổ phiếu lần đầu, dường như nó mang lại "sức hút" —— công ty nghiên cứu tiền mã hóa Messari từng ghi nhận trong báo cáo, trung bình việc niêm yết trên Coinbase tạo ra mức tăng 91% trong vòng 5 ngày.

Nhưng tôi cho rằng phân tích này có hai điểm yếu:

1. Khung thời gian quá ngắn. Nếu bạn và tôi tin rằng phần lớn lợi nhuận của các token đến từ thanh khoản bị khóa chứ không phải giá trị cơ bản, thì sự đổ xô mua vào đột ngột sau niêm yết sẽ tạo ra độ nóng tạm thời, nhưng cuối cùng lại trở thành tiêu cực khi các bên nội bộ hết thời gian khóa.

Thanh khoản bị khóa nghĩa là gì? Về cơ bản, nhiều người giữ lượng cung lớn bị cố định hoặc "khóa" trong các giao thức DeFi, và có động lực không bán ra. Các nhà phát triển dự án và nhà đầu tư sẽ nắm giữ lượng lớn token, nhưng theo thời gian nguồn cung sẽ được phát hành dần.

2. Việc hiển thị lợi nhuận trên cơ sở tuyệt đối là vô nghĩa. Nếu bạn là một quỹ phòng hộ, bạn phải vượt qua mức chuẩn. Bất kỳ chuẩn nào cho tiền mã hóa cũng nên là Bitcoin (BTC) và/hoặc Ethereum (ETH). Theo tôi, Ethereum hợp lý hơn, bởi hầu hết các token "web3" này đều xây dựng trên tầm nhìn của Ethereum chứ không phải Bitcoin.

Ví dụ, bài viết Coindesk ở trên trích dẫn lợi nhuận "gấp sáu lần" của Filecoin. Tuy nhiên, các nhà đầu tư chọn mua Filecoin thay vì Bitcoin vào ngày 10 tháng 12 khi niêm yết trên Coinbase thực tế đã hiệu suất kém hơn, và giảm mạnh trong tháng đầu tiên (đường vàng).

Lưu ý: Đường vàng là biểu diễn hiệu suất so với Bitcoin, đường xanh là theo đô la Mỹ.

Phần lớn lợi nhuận mà họ đề cập thực ra đến từ việc Bitcoin tăng giá, còn Filecoin thực tế đã tụt hậu nghiêm trọng so với Bitcoin trong giai đoạn này - 55%!

Tới thời điểm này, tôi không phải người duy nhất. Hầu hết những ai có kinh nghiệm giao dịch tiền mã hóa đều đánh giá theo giá BTC hoặc ETH thay vì giá theo USD.

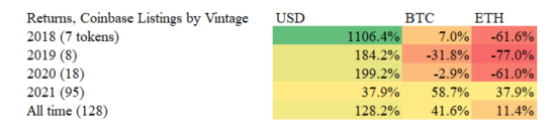

Hiệu suất niêm yết của Coinbase ra sao? Tôi lấy 128 danh sách từ Coinbase (loại bỏ stablecoin và các token neo giá), và tách riêng theo năm.

Lưu ý: Trong hầu hết trường hợp, tôi dùng ngày niêm yết chính thức từ Coinbase Pro. Giao dịch cho hầu hết các đồng tiền thường bắt đầu trong vòng 2 ngày và thường diễn ra cùng ngày.

Theo tôi, kết quả phần lớn xác nhận lập luận của tôi. Coinbase và các VC có thể quảng bá dữ liệu lợi nhuận theo USD để chứng minh rằng tiền mã hóa cho phép nhà đầu tư nhỏ lẻ ("cộng đồng") tham gia vào sự phát triển của các mạng lưới này. Nhưng thực tế cho thấy phần lớn lợi nhuận xuất hiện rất sớm sau niêm yết —— các đồng tiền năm 2021 hiệu suất khá tốt, nhưng mọi thứ từ năm 2020 trở về trước đều tệ!! Điều này nói lên điều gì? Lợi nhuận năm 2021 cũng thấp hơn tỷ lệ phổ biến 91% mà Messari trích dẫn, cho thấy tất cả đều mất giá sau đợt tăng vọt.

Một khi một token tồn tại trên Coinbase được một năm, nó dường như đã tụt hậu đáng kể so với Bitcoin và Ethereum.

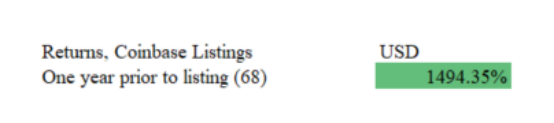

Tôi cũng tìm kiếm các token có thể tính được lợi nhuận trong một năm trước khi niêm yết (68 trong số 128), để chứng minh rằng các token này không hề hiệu suất kém kể từ khi ra đời:

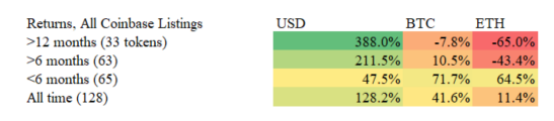

Nếu chúng ta chia nhỏ các đồng tiền niêm yết năm ngoái, chúng ta vẫn thấy mô hình tương tự:

Các đồng tiền sáu tháng gần đây (65 đồng) hiệu suất tốt hơn nửa đầu năm. Nếu loại bỏ hai đồng tiền (Polygon và Solana) khỏi 63 đồng tiền hơn sáu tháng, lợi nhuận của Coinbase cũng chuyển sang âm (Bitcoin: -10,5%, Ethereum: -55,0%).

Xét theo tỷ lệ thành công, trong số tất cả các token được liệt kê, 91% dưới chuẩn Ethereum sau hơn một năm niêm yết, 70% dưới chuẩn Bitcoin. Những con số này càng tệ hơn nếu bạn xét xa hơn về quá khứ.

Khát khao thanh khoản

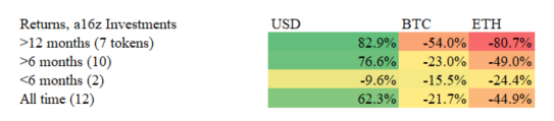

Tất nhiên, nếu lọc danh sách a16z trên Coinbase, liệu chúng ta có được kết quả tốt hơn không? Ngược lại…

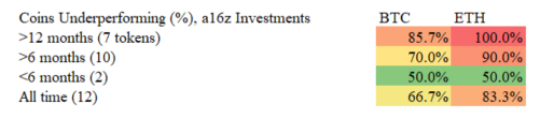

Lợi nhuận của a16z còn tệ hơn nhiều so với toàn bộ danh sách của Coinbase! Với tôi, đây là mùi vị của giao dịch nội gián. Xét về quyền truy cập của a16z, đây lẽ ra phải là những token tốt nhất, nhưng ngược lại, 100% các đồng tiền hơn 12 tháng và 90% các đồng tiền hơn 6 tháng đều dưới chuẩn Ethereum:

“Đây là ngành hot,” Marc Andreessen có thể phản bác. Nhưng:

1) Nhà đầu tư nhỏ lẻ không thể xây dựng danh mục đầu tư đầy đủ như các quỹ VC

2) Đây là phát hành công khai, nên lợi nhuận nên giống như cổ phiếu, tức là trung bình dương

3) “Trúng lớn” trong VC nên là lợi nhuận “gấp 100 lần” để bù đắp hàng chục thất bại, nhưng trong danh sách a16z, chỉ có một (Solana) tăng ít nhất gấp đôi theo BTC.

Vào năm 2018, khi tôi còn thích giao dịch tiền kỹ thuật số, việc kiểm tra bảng vốn hóa của các nhà đầu tư lớn như Andreessen Horowitz là cách tốt nhất để tránh rơi vào “rug pull” —— khi đồng tiền sụp đổ đột ngột. Tôi từng nói rằng nó hoạt động rất tốt.

Tuy nhiên, khi tôi thử áp dụng chiến lược tương tự trên Coinbase vào năm 2021, tôi liên tục thua lỗ. Tôi nghĩ giờ tôi biết tại sao rồi.

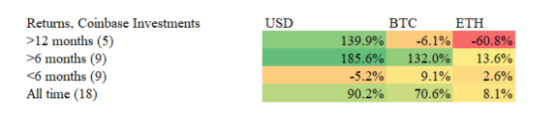

Tôi cũng xem xét các khoản đầu tư của Coinbase Ventures. Họ dường như làm tốt hơn —— mặc dù các token cũ cũng hiệu suất tệ như nhau. Danh mục của Coinbase trẻ hơn, và hiệu suất nổi bật hoàn toàn nhờ hai token: Polygon và Wrapped Luna. Nếu không có hai cái tên này, lợi nhuận trung bình của 15 đồng tiền còn lại trong danh mục Coinbase Ventures là -6,0% BTC và -42,6% ETH.

Góc nhìn yêu thích nhất của tôi là xem khi nào Coinbase và a16z cùng đầu tư. Dường như đây là cặp đôi được yêu thích của ngành (hay DeFi?), nhưng thực tế lại là nhóm hiệu suất tệ nhất trong tất cả các nhóm! (Nếu bạn tò mò, năm cái tên này là Uniswap, Celo, Keep Network, Rally và Compound).

Việc các nhà đầu tư VC Mỹ bán ra trên Coinbase cũng có lý do chính đáng: (1) Bạn không muốn bị đánh thuế kép, điều này dẫn đến (2) Bạn là thực thể Mỹ, không thể mở tài khoản trên Binance hay các sàn khác niêm yết trước (3) Giao dịch và lưu ký trên Coinbase an toàn hơn, vì trên các sàn khác bạn có thể phải dùng ví cứng, xử lý giao dịch xuyên sàn, v.v.

Tôi cũng nghiên cứu lý do tại sao các khoản đầu tư của Coinbase có thể vượt trội. Một điều tôi để ý là Coinbase niêm yết các token họ đầu tư nhưng với vốn hóa nhỏ hơn (xem bên dưới). Trong 7 trường hợp của 18 token được Coinbase hỗ trợ, tôi kiểm tra giữa Coinbase và Binance (một sàn thường hung hãn hơn về mặt quy định), và trong 5/7 trường hợp, Coinbase niêm yết trước —— sớm hơn thông thường. Có người sẽ tự hỏi liệu Coinbase có biết rằng việc niêm yết trên Binance sẽ làm hao mòn lợi nhuận của họ không!

(Nếu bạn thắc mắc liệu lợi nhuận thấp của a16z có giải thích được bằng vốn hóa niêm yết lớn hơn không, câu trả lời là không —— vốn hóa của họ dường như lớn hơn chỉ vì Internet Computer ra mắt với giá khoảng 52 tỷ USD, còn nếu không thì họ tương đương các bên khác.)

Bằng chứng trong món pudding

Chỉ riêng những con số này chưa thể buộc tội Coinbase hay a16z, phát ngôn viên của họ sẽ nói. Các tiền mã hóa mới hiệu suất tốt hơn vì công nghệ tốt hơn! Và lợi nhuận này đều phai nhạt trên mọi sàn, không riêng gì Coinbase. Giờ thì hãy im lặng trước khi chúng tôi kiện bạn.

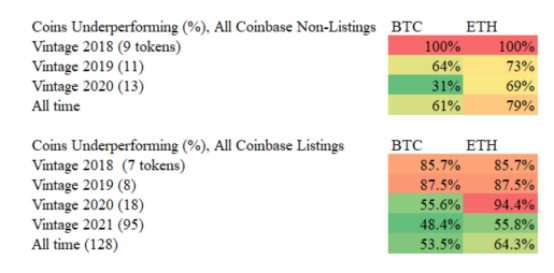

Nhưng may mắn thay, chúng ta có thứ gọi là “thí nghiệm tự nhiên” trong kinh tế học. Cho đến năm 2020, Coinbase từng công bố họ đang cân nhắc niêm yết một nhóm token. Một số được chấp thuận (bao gồm trong phân tích của tôi), một số thì không.

Hiệu suất của các token không được niêm yết ra sao? Nhiều trong số chúng đang bùng nổ. Tính theo USD và BTC, các token không niêm yết luôn hiệu suất rõ ràng tốt hơn các token đã niêm yết, nhưng hơi thua kém ETH (phù hợp với lập trường của tôi rằng ETH là chuẩn tốt nhất).

Quan trọng là, khi các đồng tiền già đi, lợi nhuận cũng xấu đi —— thậm chí còn tệ hơn cả các đồng tiền của Coinbase. Tôi nghĩ điều này do một vài nguyên nhân: (1) Tiêu chí lựa chọn của Coinbase có thể loại trừ các token rác tệ nhất (2) Thời gian không niêm yết dài hơn, có nghĩa là thời gian thoái hóa dài hơn.

Nếu chỉ xét năm 2020, chúng ta có một so sánh khá đồng đều (17 token Coinbase niêm yết vs 13 token không niêm yết), chênh lệch lợi nhuận gần như là thiên văn. Đây không phải là sản phẩm của người thắng —— 4 token không niêm yết cho lợi nhuận dương so với ETH, trong khi chỉ 1 trong 17 token thực tế niêm yết là như vậy!

Ảnh hưởng tiêu cực này dường như mạnh đến mức vào 2019 và 2020, nếu bạn chọn những thứ Coinbase KHÔNG niêm yết, bạn có xác suất đánh bại BTC hoặc ETH cao hơn đáng kể —— năm 2020, cao gấp năm lần so với ETH (94% token Coinbase năm 2020 hiệu suất kém, trong khi tỷ lệ bị từ chối là 69%). Điều này cho thấy rõ ràng rằng khả năng tiếp cận thanh khoản bằng USD dường như đã lấn át “hiệu ứng hào quang” của Coinbase... hoặc là mọi người đang bán tháo.

Kết luận của tôi: “Hiệu ứng Coinbase” chỉ có vậy: việc khiến mọi người bán token lấy USD dường như hại nhiều hơn lợi. Nếu có thì dường như tồn tại một “lời nguyền Coinbase”.

Điều này cảm giác như sự ủng hộ tốt cho hai lập luận của tôi: (1) Phần lớn các token tăng giá do thanh khoản bị khóa chứ không phải giá trị (vì cả token niêm yết và không niêm yết đều thoái hóa theo thời gian) (2) Thanh khoản trên Coinbase khiến các token này hiệu suất kém, một phần có thể do giao dịch nội gián.

Giao dịch nội gián? Bạn chưa nói gì về phần này…

Khóa

Chúng ta đã xem xét các token a16z, và thấy rằng chúng hiệu suất kém hơn BTC, ETH và trung bình niêm yết của Coinbase.

Còn các token không niêm yết thì sao? Mẫu gồm bốn đồng tiền nhỏ hơn nhiều, nhưng kết quả cực kỳ rõ ràng:

Lợi nhuận của các token a16z không niêm yết thực tế vượt trội hơn Bitcoin, trong khi các token niêm yết thậm chí còn không tiệm cận. Arweave nhận đầu tư từ a16z và Coinbase Ventures, nhưng chưa bao giờ được niêm yết —— và đến nay hiệu suất mạnh nhất, tăng gấp mười lần kể từ khi Coinbase nói đang “đánh giá” việc niêm yết!

Từ “mùa hè DeFi” năm 2020, chúng ta cơ bản có thể kể câu chuyện bằng ba đồng tiền:

Cả ba đồng tiền đều trải qua cùng môi trường “vĩ mô”. Token không niêm yết là tốt nhất; token niêm yết nhưng không có VC là tốt hơn; còn token niêm yết và được VC hậu thuẫn là tệ nhất.

Điều này có ý nghĩa gì?

Ý nghĩ đầu tiên của tôi là tôi sẽ không bao giờ mua bất cứ thứ gì được Coinbase niêm yết, nhất là sau khi cơn sốt ban đầu qua đi, và ngừng tin tưởng vào các token được VC hậu thuẫn. Hóa ra, tôi chưa mất hoàn toàn kỹ năng giao dịch…

Suy luận hợp lý là chỉ nên mua BTC và ETH, mặc dù lợi nhuận này cũng giảm dần theo năm (kể cả năm ngoái), nhưng rủi ro vẫn thấp hơn nhiều so với các đồng tiền nhỏ hơn. Nhìn chung, chúng dường như tốt hơn việc mua các token “web3”.

Tôi cho rằng điều này cũng có ý nghĩa lớn đối với một số tranh luận then chốt trong lĩnh vực tiền mã hóa:

1) Ngược lại với lập luận của “Balaji”. Balaji thích nhấn mạnh lặp đi lặp lại rằng giá trị chủ đạo của “web3” là giúp “người nhỏ”: cho phép người dùng tham gia tạo giá trị (ví dụ, sở hữu một phần trong dự án). Tuy nhiên, phần lớn người dùng đều mua trên Coinbase, do đó hiệu suất kém hơn Bitcoin.

2) Ủng hộ lập luận của “Jack”. Lập luận của Jack là phần lớn các token đều thuộc sở hữu của các VC, và chúng đang phá hoại Bitcoin bằng cách hút thanh khoản từ nhu cầu tài sản thắt chặt thông qua câu chuyện “web3”. Jack phần nào là fan cuồng Bitcoin, nên điều này mang tính vị kỷ, nhưng đến nay, dường như anh ấy có thể đang đúng.

Ý tưởng khác: Coinbase cũng có thể đang đánh mất thương hiệu ở đây. Họ cần tài sản mới để khuyến khích giao dịch, nhưng người khác cho rằng việc từ bỏ thái độ thận trọng có thể chịu ảnh hưởng từ Balaji —— hợp lý nếu xem luận điểm của ông về “giúp đỡ” nhà đầu tư, nhưng ông có thể đã nhìn sai dữ liệu. Hơn nữa, Balaji từng làm việc tại a16z và Coinbase —— nên không ai thực sự biết được động cơ của ông!

Cuối cùng —— liệu tôi có nghĩ hai công ty này đang làm điều gì sai trái? Thực ra tôi không nghĩ vậy —— họ thậm chí có thể chưa từng xem những con số này. Họ chỉ là những bên minh bạch nhất, vì dữ liệu của các nhà đầu tư và sàn giao dịch khác rất khó thu thập. Nhưng họ cũng là những bên có ảnh hưởng lớn nhất. Như chú Ben từng nói, với sức mạnh lớn…

Ngược lại, tôi cho rằng đây là biểu tượng cho việc cơ chế thưởng phạt trong tiền mã hóa tệ đến mức nào —— các VC và nhà đầu tư tư nhân trước đây phải chờ mười năm để có thanh khoản, giờ có thể đạt được trong một năm. Lần cuối cùng điều này xảy ra là năm 1999, và chúng ta biết nó kết thúc ra sao. Đây là công thức mạo hiểm rồi nhanh chóng chuyển giao cho công chúng.

Một số phản biện đối với phân tích của tôi:

1) Bạn chẳng là ai cả. Không, tôi đang long BTC, ETH và NEAR, hedging một số biến động gần đây với BITO giá 26 USD ngày 22 tháng 3.

2) Bạn là fan cuồng Bitcoin. Không, tôi từng làm việc ba năm cho Joe Lubin và ConsenSys.

3) Bạn chưa xem các sàn khác. Xét việc Coinbase hiện tại có “độ phổ biến” lớn nhất trong việc niêm yết sàn, tôi cho rằng suy giảm thanh khoản cũng sẽ mạnh nhất ở đây. Tôi cũng cho rằng mối liên hệ a16z-Coinbase là trường hợp nghiên cứu tốt nhất, vì a16z và Coinbase đứng cạnh nhau và có ảnh hưởng lớn nhất. Tôi cũng nghi ngờ a16z có tài khoản trên Kraken hay Gemini do lợi ích gắn liền với Coinbase, nên tôi không hình dung có mối quan hệ nào ở đó. Tôi có hứng thú phân tích Binance, có thể sẽ làm trong tương lai.

4) Những lợi nhuận này không tệ. Lợi nhuận của các đồng tiền niêm yết năm ngoái (cơ bản là năm 2021) vẫn khá tốt, lợi nhuận theo USD đều dương. Được thôi, nhưng tôi cho rằng nếu các đồng tiền này chỉ tăng do Bitcoin lên, thì khi Bitcoin gặp năm tồi tệ sẽ ra sao? Nếu bạn chỉ thua Bitcoin, vậy Coinbase có ý nghĩa gì?

5) Bạn làm điều này trong thị trường gấu, nên trông tệ hơn. Không —— trước khi viết bài này, tôi đã chạy dữ liệu gốc vào tháng 12 (BTC khoảng 50.000 USD), và mọi xu hướng đều giữ nguyên.

Giải pháp tôi đề xuất (xin chào Gary Gensler)

Câu hỏi đầu tiên tôi đặt ra là: điều này có nên hợp pháp không? Nasdaq và NYSE đều có các quỹ rủi ro, nhưng khoản đầu tư của họ phải được SEC phê duyệt mới được niêm yết công khai! Không có cơ quan quản lý nào kiểm tra từng đợt niêm yết của Coinbase. Tất nhiên, có thể họ có quy trình và hành xử chân thành, nhưng nếu không ai kiểm toán, bạn có tin vào báo cáo tài chính của bất kỳ công ty nào không?

Hãy nghĩ như thế này: giống như Google đầu tư vào Goldman Sachs (ở đây là Messari), rồi Goldman Sachs phát hành báo cáo nghiên cứu về công việc của Google, sau đó Google tiến hành IPO cho chính khoản đầu tư của mình. Không ai phải tiết lộ họ đang mua hay bán gì. Bạn có nhận được thông tin tốt nào từ những động lực tệ hại như vậy không?

Dưới đây là một số giải pháp tôi cho rằng cần thiết để bảo vệ nhà đầu tư tốt hơn và sửa chữa một số động lực xấu này:

1. Công bố quỹ đầu tư. Các quỹ phòng hộ và quỹ tương hỗ chịu sự quản lý của 13F và 13D: với 13F, họ phải công bố định kỳ hàng quý danh mục nắm giữ, còn 13D yêu cầu công bố nếu họ nắm trên 5% cổ phần công ty niêm yết. Theo tôi, các VC và nhà đầu tư mã hóa khác nên làm điều tương tự cho mã hóa. Muốn bán cho đại chúng? Tuân thủ quy tắc thị trường công khai. Nếu không, điều này là bất công với những bậc cha mẹ chỉ click vào quảng cáo YouTube thứ tỷ của Coinbase.

Có người nói 13F và 13D không có tác dụng lớn, có thể không giúp gì cho nhà đầu tư nhỏ không đọc tài liệu. Nhưng tôi nói điều này sẽ cho phép các nhà đầu tư chuyên nghiệp đánh giá các token từ những người chấp nhận thanh toán nhanh, từ đó xây dựng hoặc mất uy tín.

2. Sửa quy tắc nhà đầu tư được công nhận —— nhưng không chỉ đơn giản là dỡ bỏ. Những người dân túy sẽ nói “loại bỏ quy tắc nhà đầu tư được công nhận! Nó cản trở mọi người tham gia tăng trưởng kinh tế!” Tôi nói tuyệt đối không. Nhưng bạn có biết các công ty niêm yết (biết đấy, đầu tư “không cần cho phép”) cũng chịu sự quản lý và quy định công bố không? Những người vận động này muốn dỡ bỏ quy định cho VC (cần thiết) mà không có các quy tắc thị trường công khai (cũng cần thiết). Nghĩa là các tài liệu công khai kiểu S-1. S-1 thường công bố mối quan hệ giữa nhà đầu tư và giám đốc, các rủi ro, và quan trọng là sở hữu của ban quản lý và nhà đầu tư chính.

Tôi tin rằng Balaji và Ryan Selkis ngoài kia sẽ nói ý tưởng này sẽ “siết chết” đổi mới: ngược lại với quan điểm phổ biến, tôi không tin các công ty sẽ ở tư nhân lâu hơn do các quy tắc nặng nề (dù chúng nặng nề), mà thị trường công khai ngày càng khoan dung với thua lỗ, nghĩa là bạn có thể niêm yết với thua lỗ ngày càng lớn. Là người sáng lập hay nhà đầu tư, nếu bạn có thể tránh pha loãng và có exit lớn hơn, tại sao không?

3. Đóng khe hở của token tiện ích và quản trị. SEC vô tình tạo ra một lỗ hổng lớn khi nói Ethereum không phải chứng khoán, vì coin của Ethereum có tính tiện ích.

Giả sử bạn là một cửa hàng đồ ăn, bạn quyết định bán phiếu ưu đãi sandwich trực tuyến (tiện ích!). Nếu mọi người trên internet sẵn sàng trả tiền cho chúng, tại sao bạn không phát hành một tỷ phiếu ưu đãi sandwich? Tất nhiên, cửa hàng nhỏ của bạn sẽ không bán được một tỷ sandwich trong mười ngàn năm tới, nhưng đó không phải là vấn đề của bạn.

Hầu hết các coin DeFi dùng mô hình “token quản trị”, trong đó một token là một phiếu bầu. Điều này rơi vào vùng xám rất giống “bao nhiêu phiếu?”.

Hãy lấy Celo làm ví dụ: “Từ năm 2018 đến 2020, Celo huy động được hơn 46,5 triệu USD bằng cách bán khoảng 120 triệu token CELO.” Sau đó, họ nói tổng cung token sẽ không bao giờ vượt quá một tỷ, trong đó chỉ 6% (60 triệu) lưu hành lúc phát hành. Kể từ đó, họ niêm yết trên Coinbase ngày 3 tháng 9 (được Coinbase và a16z đầu tư), lượng token lưu hành chiếm khoảng 12%, và trong 15 tháng sau đó, tỷ lệ này tăng lên 37% hiện nay!

Giá trị của đồng tiền này nằm ở khả năng “bỏ phiếu tạo stablecoin”, nên dĩ nhiên chúng ta cần tới một tỷ.

Nếu token tiện ích/quản trị vẫn là khe hở công khai, các công ty phát hành cần đưa ra ước tính công bằng về lượng token thực tế người dùng cần trong công bố —— để nhà đầu tư có thể truy cứu trách nhiệm.

Hãy xem hiệu suất phẳng dần ra sao kể từ khi kế hoạch phát hành được đẩy mạnh rõ rệt vào tháng 4 năm 2021 (1,2% mỗi tháng):

4. Quy tắc niêm yết (không niêm yết) nghiêm ngặt hơn. Hiện tại Coinbase không có quy định về vốn hóa tối thiểu, số lượng cổ đông tối thiểu hay khối lượng giao dịch hàng ngày tối thiểu. Điều này có nghĩa là các shitcoin có thể giảm, giảm mãi rồi giảm tiếp. NYSE và Nasdaq có nhiều quy tắc như vậy, và đó là lý do họ được kính trọng trên thế giới. Chúng cũng bao gồm các quy tắc về lượng cổ phiếu mà ban quản lý có thể kiểm soát. Nếu các sàn giao dịch mã hóa phải liên tục gỡ niêm yết token do thiếu thanh khoản hay giá giảm, điều đó sẽ làm tổn hại danh tiếng —— khuyến khích họ yêu cầu chất lượng cao hơn.

Kết luận

Trong tiếng Urdu, chúng tôi gọi những kẻ nịnh hót là chamcha, “muỗng” —— vì chúng có thể phục vụ nhu cầu của bạn. Cuối cùng, tôi chỉ là một người nào đó trên Substack —— nhưng đáng buồn, tôi nghĩ trạng thái hiện tại của đầu tư mã hóa là mọi “nghiên cứu” bạn nhận được đều đến từ chamcha của ai đó.

Tôi không biết liệu Balaji hay Jack sẽ được chứng minh đúng sau mười năm, nhưng tất cả điều này ủng hộ lập luận mà tôi gọi là “Charlie Lee” (người sáng lập Litecoin): nhu cầu đối với các tài sản thắt chặt như Bitcoin có thể rất lớn, nhưng vấn đề lớn nhất là bất kỳ ai cũng có thể tạo ra một loại tiền mã hóa tương tự khác, nên nó thực ra không phải là thắt chặt thực sự.

Lợi nhuận của các đồng tiền Coinbase năm 2021 sẽ ra sao vào năm tới? Tôi cá rằng mô hình tương tự sẽ tiếp tục, tức là giá token bùng nổ rồi dần biến mất, với lợi nhuận thấp hơn Bitcoin. Ít nhất, tôi mong người dùng Coinbase cuối cùng sẽ thấy được điều này —— giống như bạn xem ETF hay quỹ tương hỗ. Theo thời gian, Coinbase đang cung cấp các tài sản ngày càng rủi ro hơn, đó mới là sự thật.

Tốt nhất, các nhà đầu tư và sàn giao dịch là những người muốn tái cấu trúc tài chính nhưng đánh giá thấp sự phức tạp của nó. Như Matt Levine nói, nhiều tiền mã hóa chỉ đang lặp lại những sai lầm trong lịch sử tài chính. Tệ nhất, những người giàu liên kết với bạn bè để tận dụng bong bóng, giúp họ mua biệt thự trăm triệu đô. Đã đến lúc các công ty lớn và cơ quan quản lý hành động, đảm bảo mọi người đều dùng chung tiêu chuẩn và dữ liệu. Trước đó, hãy cẩn thận, người tiêu dùng ơi.

Ghi chú:

1. Trong 8 trường hợp, các token chưa niêm yết hoàn toàn không giao dịch trước khi Coinbase đánh giá. Trong trường hợp đó, tôi dùng dữ liệu thị trường sớm nhất từ Coingecko. Thú vị là, trong 8 trường hợp chưa giao dịch ở đâu và đang được đánh giá niêm yết, có 5 trường hợp nhận đầu tư từ a16z hoặc Coinbase Ventures!

2. Tôi dùng danh sách đầu tư tự công bố của a16z và Coinbase Ventures, nhưng trong một trường hợp (Livepeer), tôi phát hiện nguồn bên ngoài nói Coinbase đã đầu tư nhưng không ghi trên website (có thể họ đã thoái vốn).

3. Đối với so sánh vốn hóa giữa token được Coinbase hỗ trợ và không hỗ trợ, tôi không tìm được vốn hóa niêm yết của các dự án sau: Braintrust, Clover Finance, Jasmy, Kyber Network, Loom Network, Moss Carbon Credit, Voyager Token, Wrapped LUNA, Orchid-protocol.

Tài liệu tham khảo:

1. Tất cả dữ liệu phân tích và dữ liệu nguồn của tôi có thể xem tạiđây

2. Coinbase công bố tất cả danh sách mới trênblog của họ

3. Coinbase liệt kê các khoản đầu tư trênwebsite của họ

4. A16z có hai danh sách danh mục: crypto và all.

5. Messari cũng có danh mục Coinbase và a16z, nhưng tôi đã đối chiếu để đảm bảo độ chính xác

6. Mọi giá cả đều lấy từ Coingecko.com. Dữ liệu lợi nhuận tính đến ngày 9 tháng 1 năm 2022.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News