Viện nghiên cứu OKLink: Tiền tệ kỹ thuật số ngân hàng trung ương DCEP - quá khứ và hiện tại

Tuyển chọn TechFlowTuyển chọn TechFlow

Viện nghiên cứu OKLink: Tiền tệ kỹ thuật số ngân hàng trung ương DCEP - quá khứ và hiện tại

DCEP sử dụng hình thức liên kết lỏng lẻo với tài khoản ngân hàng, tức là ví tiền của người dùng DCEP không cần phải liên kết với tài khoản ngân hàng, và các giao dịch chuyển tiền cũng không phụ thuộc vào tài khoản ngân hàng.

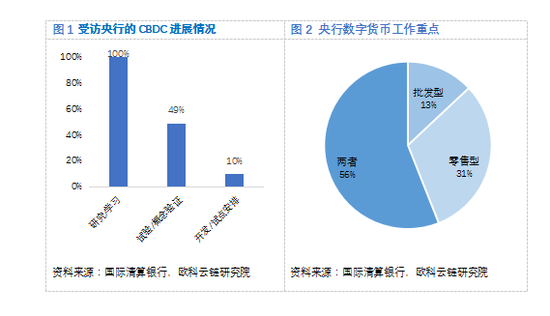

Hiện nay, ngân hàng trung ương của nhiều quốc gia trên thế giới đều đang nghiên cứu về tiền tệ kỹ thuật số do ngân hàng trung ương phát hành (CBDC). Theo khảo sát của Christian đối với 63 ngân hàng trung ương toàn cầu, tất cả các ngân hàng trung ương được hỏi đều đã bắt đầu nghiên cứu lý thuyết và khái niệm về tiền kỹ thuật số, trong đó khoảng 49% đã bước vào giai đoạn thử nghiệm/kiểm chứng khái niệm, khoảng 10% đã bước vào giai đoạn phát triển/thử nghiệm thực địa.

Xét theo kịch bản sử dụng và đối tượng, CBDC được chia thành loại phổ thông (còn gọi là bán lẻ) và loại buôn bán; loại trước chủ yếu hướng tới công chúng, loại sau chủ yếu dùng giữa ngân hàng trung ương và các tổ chức tài chính. Khảo sát cho thấy, 13% ngân hàng trung ương đang nghiên cứu CBDC dạng buôn bán, 31% đang nghiên cứu CBDC dạng bán lẻ, 56% đang đồng thời nghiên cứu cả hai loại này.

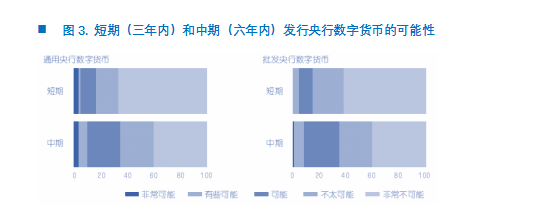

Hiện nay phần lớn các quốc gia đều đã nhận thức được tầm quan trọng của CBDC, tuy nhiên thái độ phát hành vẫn hết sức thận trọng. Khảo sát cho thấy, trong ngắn hạn (ba năm), hơn 85% ngân hàng trung ương khó có khả năng hoặc rất khó có khả năng phát hành bất kỳ CBDC nào, chỉ có 3% ngân hàng trung ương sẽ phát hành CBDC dạng bán lẻ trong ngắn hạn.

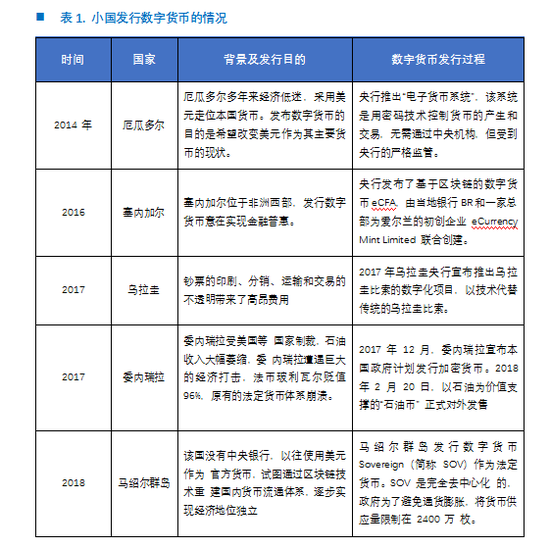

Hầu hết các ngân hàng trung ương có kế hoạch phát hành CBDC trong ngắn hạn đều thuộc về các quốc gia nhỏ. Mục đích phát hành CBDC của những nước nhỏ này thường nhằm thoát khỏi khủng hoảng kinh tế hoặc xây dựng lại hệ thống tiền tệ quốc gia. Lấy Venezuela làm ví dụ, chịu ảnh hưởng bởi lạm phát nghiêm trọng trong nước và các biện pháp trừng phạt kinh tế từ Mỹ, năm 2018 chính phủ Venezuela đã phát hành một loại tiền kỹ thuật số tên là Petro, với mong muốn thoát khỏi tình cảnh khó khăn. Mỗi đồng Petro được đảm bảo bằng một thùng dầu mỏ của Venezuela, giá tham chiếu khi phát hành là 60 USD, tổng lượng phát hành là 100 triệu đơn vị.

Thực tế, kể từ khi Bitcoin ra đời, công nghệ phát hành tiền kỹ thuật số ngày càng trưởng thành. Trong bối cảnh hiện nay, ngay cả khu vực tư nhân hay cá nhân cũng có thể phát triển tiền kỹ thuật số, việc ngân hàng trung ương phát hành CBDC không còn là điều khó khăn. Vấn đề then chốt nằm ở chỗ: Chúng ta cần một CBDC như thế nào?

CBDC không chỉ làm tăng độ phức tạp trong vận hành tiền tệ mà còn tác động sâu rộng đến hệ thống tài chính. Việc phát hành CBDC một cách mù quáng không những không đạt được hiệu quả như mong đợi mà còn dễ dẫn đến thất bại. Như trường hợp Venezuela đã nêu ở trên, sau khi phát hành Petro, tình hình tài chính trong nước không được cải thiện, cũng không tránh được các biện pháp trừng phạt từ Mỹ, thậm chí còn xuất hiện hiện tượng người dân nội địa ồ ạt bán tháo Petro.

Một CBDC thực sự không chỉ đơn thuần là việc phát hành. Trọng tâm nằm ở quá trình lưu thông và giao dịch sau phát hành: làm sao để phục vụ tốt hơn cho phát triển kinh tế - xã hội, phục vụ mục tiêu chính sách của ngân hàng trung ương và đáp ứng yêu cầu quản lý tài chính. Như ông Chu Tiểu Xuyên từng nói: "Tiền kỹ thuật số do ngân hàng trung ương phát hành cần thể hiện các nguyên tắc sau: thứ nhất là cung cấp tính tiện lợi và an toàn; thứ hai là đạt được sự cân bằng giữa bảo vệ quyền riêng tư và duy trì trật tự xã hội, đấu tranh chống tội phạm; thứ ba là thuận lợi cho việc vận hành và truyền dẫn chính sách tiền tệ; thứ tư là giữ vững quyền kiểm soát chủ quyền tiền tệ."

Hiện tại, DCEP cơ bản đã hoàn thành thiết kế kiến trúc tổng thể, xây dựng tiêu chuẩn, phát triển chức năng và các công tác thử nghiệm, đồng thời đang được thử nghiệm tại các thành phố như Thâm Quyến, Tô Châu. Xét về chức năng và vận hành được công bố, DCEP do Trung Quốc triển khai mới thực sự là đồng tiền kỹ thuật số do ngân hàng trung ương phát hành đầu tiên trên thế giới có ý nghĩa đầy đủ. Chi tiết thiết kế cụ thể như sau:

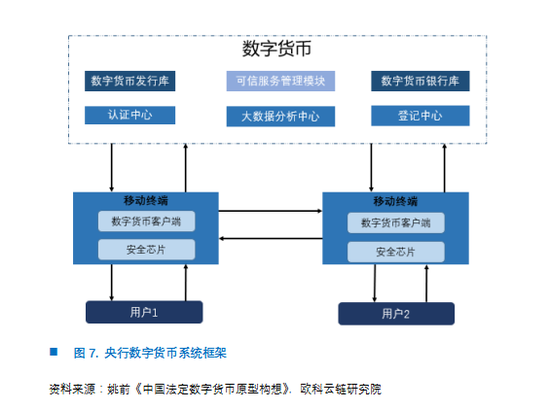

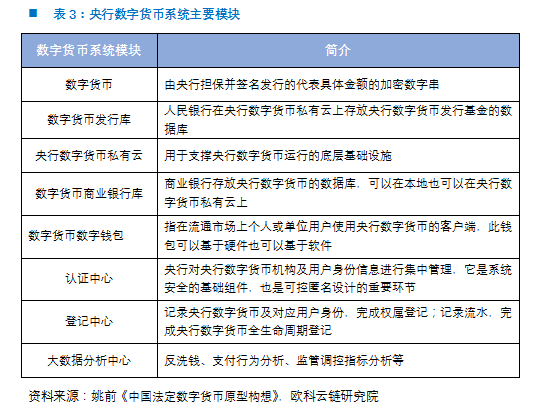

(1) Phía phát hành: Một đồng tiền, hai kho, ba trung tâm

Theo mô tả của Diêu Tiền trong bài viết "Ý tưởng thiết kế mẫu tiền kỹ thuật số hợp pháp của Trung Quốc", các yếu tố cốt lõi trong khung hệ thống tiền kỹ thuật số ngân hàng trung ương là "một đồng tiền, hai kho, ba trung tâm". Trong đó, "một đồng tiền" chỉ tiền kỹ thuật số do ngân hàng trung ương phát hành, "hai kho" chỉ kho phát hành tiền kỹ thuật số và kho ngân hàng tiền kỹ thuật số, "ba trung tâm" chỉ trung tâm xác thực, trung tâm đăng ký và trung tâm phát hành dữ liệu lớn.

Dựa trên các tài liệu công khai hiện nay, DCEP có hai đặc điểm lớn: thứ nhất là thay thế cho M0; thứ hai là không tính lãi.

Phân loại theo khẩu hiệu thống kê tiền tệ, M0 là tiền mặt đang lưu hành, M2 là M0 + tiền gửi không kỳ hạn, M3 là M2 cộng thêm tiền gửi có kỳ hạn và tiền gửi tiết kiệm. Việc phân loại DCEP vào M0 là hoàn toàn xứng đáng, vì bản chất tiền kỹ thuật số do ngân hàng trung ương phát hành chính là tiền mặt điện tử, tức là thay đổi phương tiện mang tiền mặt ban đầu từ dạng giấy hoặc kim loại sang dạng điện tử.

DCEP không tính lãi chủ yếu nhằm đảm bảo an toàn tiền gửi của các ngân hàng thương mại; bởi vì bản thân DCEP đã an toàn hơn tiền gửi ngân hàng, nếu tính lãi thì người dân sẽ có động lực chuyển tiền gửi ngân hàng sang ví tiền kỹ thuật số cá nhân, gây ra hiện tượng "phi trung gian tài chính". Tất nhiên, nếu DCEP tính lãi thì sẽ vượt qua giới hạn của "bẫy thanh khoản", hiệu quả thực hiện chính sách lãi suất âm sẽ tốt hơn, tương lai không loại trừ khả năng sử dụng công cụ tiền tệ này.

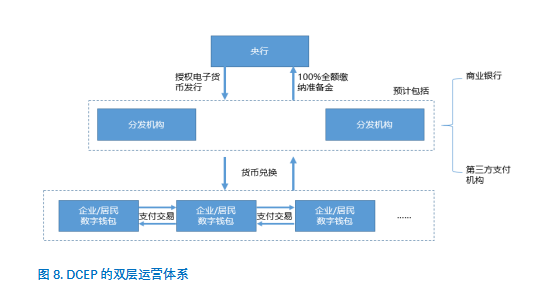

(2) Phía vận hành: Hệ thống vận hành hai tầng

Trong vận hành tiền kỹ thuật số, DCEP áp dụng hệ thống vận hành hai tầng "ngân hàng trung ương - ngân hàng thương mại/các tổ chức vận hành khác", tức là ngân hàng trung ương trước tiên chuyển đổi DCEP cho ngân hàng thương mại/các tổ chức vận hành khác, sau đó các tổ chức này phân phối cho công chúng. Lý do chọn hệ thống vận hành hai tầng dựa trên ba điểm cân nhắc chính sau đây:

Thứ nhất, nếu áp dụng hệ thống vận hành một tầng, tức là ngân hàng trung ương phải trực tiếp đối diện với tất cả người dùng DCEP, điều này giống như trở lại thời đại kinh tế kế hoạch với "ngân hàng trung ương tập trung toàn diện", không phù hợp với chức năng hiện đại của ngân hàng trung ương, cũng không có lợi cho sự phát triển tương lai của DCEP;

Thứ hai, các ngân hàng thương mại và các tổ chức thanh toán khác đã phát triển khá hoàn thiện về hạ tầng CNTT và hệ thống dịch vụ, hệ thống vận hành hai tầng yêu cầu các ngân hàng thương mại tiến hành nghiên cứu liên quan đến DCEP, khuyến khích cạnh tranh thị trường giữa các ngân hàng, phát huy tối đa ưu thế về nhân tài và công nghệ của các tổ chức thương mại;

Cuối cùng, cũng là quan trọng nhất, DCEP có lợi thế cạnh tranh nhất định so với tiền gửi ngân hàng, nếu áp dụng hệ thống vận hành một tầng sẽ trực tiếp dẫn đến thất thoát tiền gửi ngân hàng, gây ra hiện tượng "phi trung gian tài chính", do đó cần áp dụng hệ thống vận hành hai tầng để tránh tác động mạnh đến hệ thống tài chính hiện tại.

Trong hệ thống vận hành hai tầng, DCEP thể hiện rõ hai đặc điểm chính:

Các ngân hàng thương mại muốn đưa DCEP ra thị trường thì phải nộp 100% dự trữ cho ngân hàng trung ương, điều này đảm bảo DCEP là tiền tệ có giá trị thực tế, là khoản nợ của ngân hàng trung ương, được bảo đảm bằng uy tín của ngân hàng trung ương, thuộc loại tiền tệ chủ quyền quốc gia.

DCEP áp dụng hình thức ví không gắn chặt với tài khoản ngân hàng, tức là ví tiền DCEP của người dùng không cần liên kết với tài khoản ngân hàng, giao dịch chuyển khoản cũng không phụ thuộc vào tài khoản ngân hàng – đây là điểm khác biệt lớn nhất so với các công cụ thanh toán bên thứ ba như Alipay/WeChat.

(3) Thiết bị thanh toán

Ở phía thiết bị người dùng, DCEP thể hiện ba đặc điểm chính:

Đầu tiên là sự cân bằng giữa bảo vệ quyền riêng tư và phòng chống tội phạm. Đối với nhu cầu riêng tư trong sinh hoạt kinh tế bình thường của công chúng, DCEP cần phải bảo vệ, do đó phải đạt được mức ẩn danh kiểm soát được. Hiện nay các hình thức thanh toán Internet, thanh toán thẻ ngân hàng vì gắn liền với tài khoản ngân hàng truyền thống nên không thể đạt được ẩn danh, nhưng DCEP có thể thực hiện điều này. Đồng thời, để đấu tranh chống rửa tiền, tài trợ khủng bố và các hành vi phạm tội khác, DCEP sẽ tiết lộ dữ liệu giao dịch cho phía ngân hàng trung ương, đồng thời sử dụng phương pháp phân tích dữ liệu lớn để nhận diện các đặc trưng hành vi phạm tội.

Thứ hai là chức năng thanh toán ngoại tuyến kép. Các công cụ thanh toán bên thứ ba như Internet banking, Alipay cần kết nối mạng để giao dịch, nếu không sẽ không thể thực hiện; trong khi đó chức năng thanh toán ngoại tuyến kép của DCEP cho phép ngay cả khi hai bên giao dịch đều ngoại tuyến, chỉ cần chạm hai điện thoại vào nhau, trao đổi khóa ví là có thể hoàn tất chuyển khoản.

Chủ yếu hướng tới các tình huống bán lẻ nhỏ lẻ, có giới hạn về số tiền và thời gian. Về chức năng thanh toán ngoại tuyến kép đã nêu trên, hiện tại bằng sáng chế công nghệ do ngân hàng trung ương công bố chưa giải thích rõ cách giải quyết vấn đề "chi tiêu kép" trong trạng thái ngoại tuyến, tuy nhiên vấn đề "chi tiêu kép" cũng không chỉ có thể giải quyết bằng công nghệ. Trên thực tế, chúng ta có thể dựa vào hệ thống pháp luật và biện pháp giám sát để đảm bảo người dùng không dám làm sai, hoặc có thể truy thu khi xảy ra "chi tiêu kép". Ngoài ra, ngân hàng trung ương quy định DCEP chỉ được dùng trong các tình huống bán lẻ nhỏ lẻ, có giới hạn thời gian và số tiền cũng góp phần giải quyết vấn đề này. Tất nhiên, ngoài các yếu tố trên, việc giới hạn số tiền và thời gian cũng xuất phát từ mục đích bảo vệ ngân hàng thương mại, ngăn ngừa "phi trung gian tài chính".

Dựa trên những đặc điểm trên, DCEP thể hiện sự khác biệt lớn so với tiền mặt vật lý, số dư ví thanh toán bên thứ ba, tiền gửi ngân hàng, Bitcoin và các tài sản khác về các mặt như quan hệ nợ, địa vị pháp lý và rủi ro hoàn trả, cụ thể như sau.

Lưu ý rằng, xét về chức năng và hình thái tiền tệ, kể từ năm 2019 khi ngân hàng trung ương ban hành thông báo yêu cầu nộp 100% tiền gửi đảm bảo, số dư Alipay/WeChat là gần nhất với DCEP, tuy nhiên hiện nay giới chuyên môn vẫn xếp tiền trong余额宝 và WeChat vào phạm trù M2 (tiền gửi của các tổ chức phi ngân hàng), đồng thời hai bên cũng có sự khác biệt về mức độ liên kết tài khoản ngân hàng, bảo vệ quyền riêng tư người dùng và thanh toán ngoại tuyến.

Tương tự, so với Libra và USDT cùng các stablecoin khác, tiền kỹ thuật số do ngân hàng trung ương phát hành là do chính phủ phát hành, trong khi Libra và USDT là các đồng tiền kỹ thuật số do tổ chức tư nhân phát hành, được đảm bảo bằng USD hoặc các loại tiền tệ khác. Về mặt pháp lý, DCEP có tính miễn trừ vô hạn, tức là khi chúng ta dùng DCEP để thanh toán, thương gia không được phép từ chối; trong khi Libra và USDT không có tính miễn trừ vô hạn, thương gia có quyền từ chối.

Xét theo xu hướng phát triển lịch sử, tiền tệ luôn tiến hóa song hành cùng tiến bộ công nghệ và sự phát triển các hoạt động kinh tế, từ tiền vật chất ban đầu, tiền kim loại quý đến tiền tín dụng sau này, đều là lựa chọn tự nhiên phù hợp với sự phát triển thương mại của con người. Là thế hệ tiền tệ trước đó, tiền giấy có hàm lượng công nghệ thấp, xét về độ an toàn, chi phí, việc bị thay thế bởi công nghệ và sản phẩm mới là xu thế tất yếu. Đặc biệt, cùng với sự phát triển của Internet, phương thức thanh toán trên toàn cầu đã trải qua những thay đổi lớn, việc thiết lập hệ thống phát hành và lưu thông tiền kỹ thuật số đóng vai trò vô cùng quan trọng đối với xây dựng cơ sở hạ tầng tài chính, thúc đẩy nâng cấp hiệu quả và chất lượng kinh tế. Tin rằng sau khi DCEP chính thức ra mắt, nó sẽ tạo ra ảnh hưởng sâu rộng đến nền kinh tế Trung Quốc và toàn cầu.

Giới thiệu tác giả:

Viện Nghiên cứu OKLink là cơ quan nghiên cứu thuộc tập đoàn OKGroup, hoạt động chủ yếu xoay quanh hai lĩnh vực blockchain và tiền kỹ thuật số, có hợp tác chặt chẽ với chính phủ, doanh nghiệp, trường đại học, được biết đến trong ngành. Tập đoàn OKLink là tập đoàn blockchain hàng đầu thế giới, trụ sở chính tại Bắc Kinh, Trung Quốc, có văn phòng hoặc chi nhánh tại hơn 10 quốc gia và khu vực như Mỹ, châu Âu, Hàn Quốc, Nhật Bản, và công ty con OKLink đã niêm yết trên Sở giao dịch chứng khoán Hồng Kông.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News