Phân tích ngắn gọn điểm giống và khác nhau giữa khai thác thanh khoản DeFi và khai thác Bitcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích ngắn gọn điểm giống và khác nhau giữa khai thác thanh khoản DeFi và khai thác Bitcoin

Cách thức hoạt động của việc khai thác thanh khoản rất giống với khai thác theo chứng minh công việc, chỉ khác nhau ở mức độ ưu tiên và phương pháp thực hiện.

Tác giả: Deribit Market Research

Dịch: Moni

Mặc dù khái niệm khai thác thanh khoản (liquidity mining) đã xuất hiện từ lâu, nhưng trước đây nó vẫn khá im ắng.

Tuy nhiên, sau khi giao thức tài chính phi tập trung (DeFi) là Compound ra mắt cơ chế mới và phân phối mã thông báo quản trị mạng lưới COMP cho người dùng, khai thác thanh khoản bỗng chốc trở nên sôi động.

Theo đúng tên gọi, khai thác thanh khoản là phần thưởng mà người dùng nhận được khi cung cấp thanh khoản cho thị trường DeFi bên cho vay và bên đi vay, ngoài lợi nhuận bình thường.

Cộng đồng DeFi đã sáng tạo ra một số thuật ngữ kỳ lạ mới cho khai thác thanh khoản, ví dụ như «Yield Farming», «Crop Rotation», v.v.

Tuy nhiên đằng sau hậu trường, bạn có thể phát hiện thấy rằng cơ chế hoạt động của khai thác thanh khoản thực ra rất giống với khai thác Proof-of-Work (PoW).

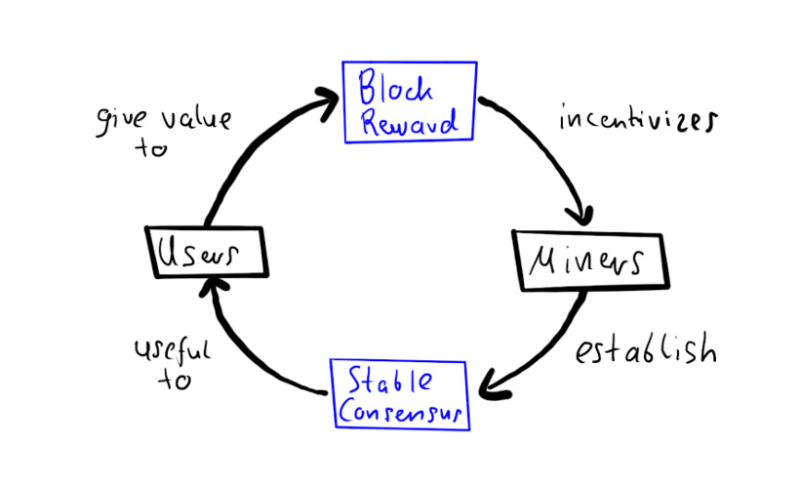

Trong mạng lưới Bitcoin và Ethereum, khai thác Proof-of-Work (PoW) có hai chức năng chính:

-

Phân bổ ban đầu lượng mã thông báo lưu hành;

-

Mạng lưới sẽ trả thù lao cho thợ đào vì những dịch vụ có giá trị họ cung cấp thông qua việc chứng minh khối, mô hình chứng minh này giúp đạt được sự đồng thuận phi tập trung, nhờ đó mà những đồng Bitcoin mà người dùng mua từ thợ đào cũng trở nên vô cùng giá trị.

Nếu nhìn ở góc độ cao hơn, cách thức hoạt động của khai thác thanh khoản thực ra không khác mấy so với khai thác Proof-of-Work (PoW): lấy ví dụ về Compound, mỗi khối Ethereum sẽ phân bổ cố định 0,44 COMP cho thị trường, phần «thưởng» này mang lại giá trị đối với các thành viên tham gia thị trường (đặc biệt là khi mã thông báo COMP hiện đã có thể giao dịch). Để kiếm tiền, các thành viên tham gia thị trường sẽ cung cấp một dịch vụ vô cùng giá trị cho Compound, đó là: cung cấp thanh khoản.

Tất nhiên, giữa khai thác Proof-of-Work (PoW) và khai thác thanh khoản cũng tồn tại hai điểm khác biệt:

-

Ưu tiên mục tiêu của hai loại khai thác khác nhau;

-

Phương thức thực hiện hai loại khai thác khác nhau.

Sau đây, chúng ta hãy phân tích chi tiết từng điểm:

Sự khác biệt về ưu tiên

Trong khai thác Proof-of-Work, việc trả tiền để thợ đào chứng minh khối có thể quan trọng hơn việc phân bổ công bằng mã thông báo cho các thành viên tham gia thị trường trong DeFi. Thiếu bước chứng minh, sẽ không có sự đồng thuận phi tập trung, cũng chẳng có blockchain vận hành ổn định. Việc phân bổ mã thông báo chỉ là hệ quả phụ, nghĩa là bạn có thể tiến hành pre-mine theo kinh nghiệm (một số mã thông báo trên blockchain Ethereum từng làm như vậy), nhưng vẫn có thể tạo ra một blockchain hoạt động bình thường.

Tuy nhiên, thứ tự ưu tiên này đã bị đảo ngược trong giao thức Compound. Về mặt kỹ thuật, Compound hoàn toàn không cần phải trả tiền cho những người cung cấp thanh khoản để vận hành, điều này phần nào giảm bớt lo ngại rằng khai thác thanh khoản có thể là một trò lừa đảo kiểu Ponzi. Mã thông báo COMP có giá trị tích cực (positive value), bởi vì những người tham gia khai thác thanh khoản nắm giữ mã thông báo COMP sẽ có thể nhận được phí từ giao thức trong tương lai. Chúng ta có thể so sánh việc phân phối mã thông báo COMP với cách thức hoạt động trong quá khứ của ngành DeFi, trước đây, các nhà đầu tư sớm nếu tham gia pre-mine thì sau đó có thể bán mã thông báo họ nhận được trên thị trường.

Compound quyết định phân phối mã thông báo COMP cho một nhóm người sở hữu rộng rãi hơn vì những lý do sau:

-

Việc phân phối mã thông báo bản thân nó đã thu hút người dùng mới (giống như hiệu ứng mà khai thác bằng CPU/GPU trong ngành mật mã học tạo ra đối với người dùng mới);

-

Mã thông báo COMP có quyền biểu quyết đối với các thay đổi của giao thức Compound, và vì số lượng chủ sở hữu mã thông báo rất lớn, cộng đồng sẽ khó có khả năng vượt qua lỗi Byzantine hoặc thực hiện những thay đổi ngắn hạn, những vấn đề này trước đây dễ xảy ra trên các thực thể tập trung cao;

-

Khi người dùng kiếm tiền bằng cách hợp tác lẫn nhau thay vì dùng mã thông báo để hoàn trả cho các nhà đầu tư sớm, sẽ dễ thuyết phục cơ quan quản lý hơn rằng mã thông báo COMP không phải là chứng khoán.

Sự khác biệt về phương thức thực hiện

Ở đây cần làm rõ một điều: cả Bitcoin và Compound khi thực hiện phần thưởng đều có mức độ kiểm soát nhất định đối với hành vi. Thông qua «kiểm soát» này, cả Bitcoin và Compound đều có thể tạo ra cơ chế khuyến khích cụ thể dành cho thợ đào.

Trong Bitcoin, cơ chế khuyến khích nhằm khiến thợ đào đưa vào càng nhiều giao dịch càng tốt và xác minh chúng, đồng thời yêu cầu thợ đào luôn đào trên đỉnh blockchain. Nhìn chung, các cơ chế như proof-of-work, người tạo khối, dấu thời gian và khuyến khích đã biến Bitcoin thành một hệ thống tiền điện tử phi tin cậy. Bitcoin cần thợ đào tuân thủ chiến lược cụ thể này để đảm bảo an ninh mạng, chiến lược này còn được gọi là «đồng thuận Nakamoto» (Nakamoto Consensus).

Trong đó, việc thiết kế cơ chế khuyến khích đúng đắn là cực kỳ quan trọng. Đồng thuận Nakamoto có định nghĩa rõ ràng, tức là cơ chế khuyến khích phải luôn là chiến lược sinh lời nhất trên mạng lưới Bitcoin. «Nakamoto» có lẽ cho rằng, giao thức khai thác Bitcoin phù hợp với khuyến khích có thể chống lại các cuộc tấn công cấu kết của nhóm thiểu số, đồng thời khuyến khích thợ đào khai thác theo đúng quy định của giao thức. Bởi trong nền kinh tế thị trường, mỗi cá nhân kinh tế hợp lý đều có mặt tự lợi, hành vi cá nhân sẽ hành động theo quy tắc tự lợi; nếu có một cơ chế sắp xếp sao cho hành vi theo đuổi lợi ích cá nhân của con người vừa khớp với mục tiêu tối đa hóa giá trị tập thể của tổ chức (hoặc mạng lưới)

Tuy nhiên, các học giả như Eyal năm 2013 đã công bố một bài luận văn cho rằng, đồng thuận Nakamoto có thể không hoàn hảo, ông ấy đã đề xuất một chiến lược gọi là «khai thác vị kỷ» (Selfish Mining), cho phép một số ít nhóm khai thác thu được lợi nhuận nhiều hơn so với việc trung thực tuân thủ giao thức khai thác. Theo chiến lược này, «khai thác vị kỷ» có nguy cơ phá hoại sự ổn định của Bitcoin và thúc đẩy sự tập trung hóa khai thác. Mặc dù hiện nay chưa phát hiện bằng chứng rõ ràng về khai thác vị kỷ trên thị trường, nhưng rủi ro này luôn tồn tại.

Ngược lại, chiến lược khuyến khích tối ưu dành cho những thợ đào thanh khoản tại Compound đã thay đổi rất nhiều và có nhiều cải tiến. Compound có thể làm được điều này vì họ có rất nhiều lựa chọn chiến lược khuyến khích dành cho các thợ đào thanh khoản ——畢竟 người dùng muốn thực hiện bất kỳ hành động nào (gần như) trên giao thức Compound đều cần phải trả một lượng mã thông báo COMP nhất định.

Thực tế, giao thức Compound được thiết kế như vậy là có chủ đích, bởi vì ưu tiên hàng đầu của giao thức Compound không phải là khuyến khích một hành vi cụ thể trên mạng lưới (ví dụ như thợ đào Bitcoin đào BTC là một hành vi cụ thể, họ cũng nhận thưởng mã thông báo BTC vì đào), mục đích của Compound là phân phối mã thông báo đến một lượng lớn người dùng.

Ở đây, chúng ta hãy xem xét một ví dụ phản biện: Synthetix, giao thức DeFi này sử dụng mã thông báo SNX của mình theo cách có tính định hướng hơn. Để bảo vệ tỷ giá neo định của stablecoin tổng hợp SNX, giao thức Synthetix sẽ thưởng cho những người cung cấp thanh khoản (tức là «liquidity provider») tăng thanh khoản cho các pool Dai/USDC/USDT/sUSD trên Curve.

Tuy nhiên, trong một khoảng thời gian, mã BAT gần như độc chiếm khai thác COMP do mang lại lợi nhuận khai thác thanh khoản COMP tốt nhất. Thường thì lãi suất gửi càng cao thì hiệu quả khai thác COMP càng lớn, nhưng các thợ đào hầu như đều tuân thủ nghiêm ngặt các cơ chế khuyến khích, bởi vì phần thưởng mã thông báo COMP của họ được tính dựa trên lãi suất đã trả. Việc đơn phương tăng quy mô gửi BAT không thể nâng cao lãi suất, vì yếu tố ảnh hưởng trực tiếp đến lãi suất là tỷ lệ vay - mượn, kết quả là các đại gia BAT đã gửi thêm các tài sản khác vào tài khoản, liên tục mở rộng quy mô thế chấp cho đến khi rút hết toàn bộ BAT đã gửi trước đó, mô hình này biến thành «vừa trả lãi vừa nhận lãi», cuối cùng dẫn đến việc sử dụng vốn bị đẩy lên cao, khiến các tài sản chính thống được cung cấp và cho vay bằng tài sản «thật» bị lép vế, không nhận được phần thưởng xứng đáng.

Tổng kết

Đối với những vấn đề nêu trên, Compound sau đó đã nhanh chóng vá lại cơ chế phát hành, nhưng dường như vấn đề vẫn còn tồn tại, đó là: liệu có chiến lược khuyến khích tối ưu thay thế nào hay không?

Thật vậy, Compound không có «đồng thuận Nakamoto», cũng không có chiến lược bắt buộc thợ đào phải tuân theo, họ có thể mong muốn ít nhất một số phần thưởng sẽ không bị chiếm đoạt bởi các chiến lược bất thường. Những người dùng đơn giản gửi USDC và USDT vào Compound giống như dòng vốn dễ dàng và ổn định nhất trong hệ thống ngân hàng hiện tại, dù sao đi nữa, việc một hệ thống mật mã như Compound có thể «hút» hàng tỷ tiền gửi ngân hàng vào là một thành công lớn.

Tất nhiên, dù là khai thác thanh khoản hay Proof-of-Work (PoW), các cơ chế này cuối cùng đều cần cân nhắc.

So với việc thực hiện một chiến lược khuyến khích rất cụ thể rồi xây dựng giao thức phi tập trung xung quanh chiến lược đó, chúng ta có thể cần ưu tiên xem xét giao thức từ khía cạnh khai thác —— như vậy, nhiều hành vi trên mạng lưới sẽ nhận được phần thưởng, cũng sẽ «kích thích» sự xuất hiện của nhiều chiến lược khuyến khích khả thi hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News