Từ khai thác đến khai phá trí tuệ nhân tạo

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ khai thác đến khai phá trí tuệ nhân tạo

Phân tích sâu báo cáo tài chính quý II năm 2025 của Galaxy Digital, nhà cung cấp tài sản kỹ thuật số và giải pháp trung tâm dữ liệu này đang chuẩn bị cho một cuộc chuyển đổi.

Bài viết: Prathik Desai

Dịch: Block unicorn

Hôm nay, chúng ta sẽ phân tích sâu báo cáo tài chính quý II năm 2025 của Galaxy Digital, nhà cung cấp tài sản kỹ thuật số và giải pháp trung tâm dữ liệu đang chuẩn bị cho một cuộc chuyển đổi. Từ hoạt động kinh doanh cốt lõi của họ—chiếm 95% doanh thu nhưng biên lợi nhuận dưới 1%, đến mô hình kinh doanh có tỷ lệ doanh thu - chi phí nghe quá tốt để tin được.

Tóm tắt

-

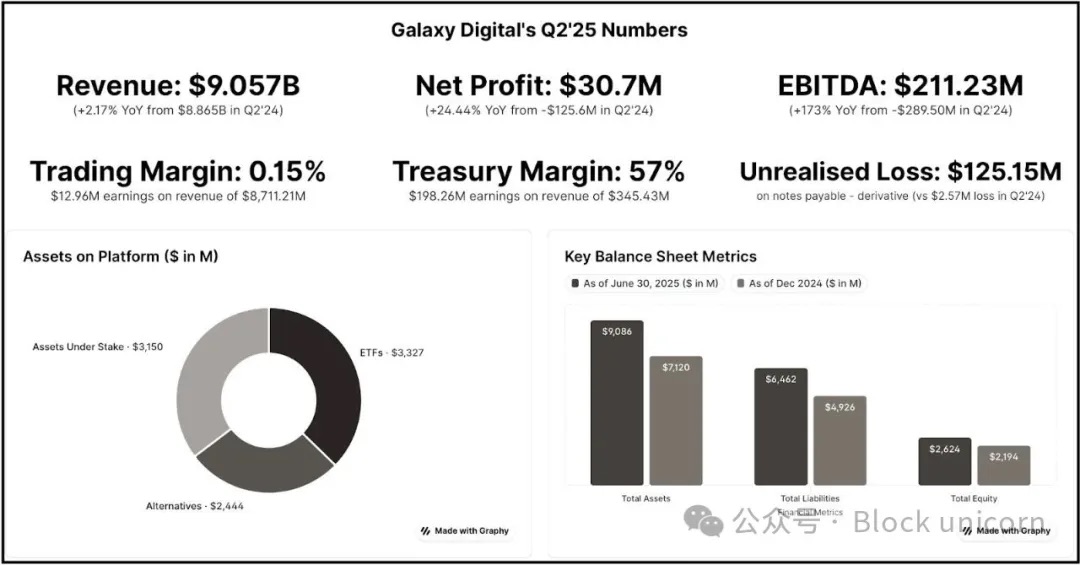

Hoạt động giao dịch tiền mã hóa của Galaxy chỉ tạo ra lợi nhuận 13 triệu USD trên doanh thu 8,7 tỷ USD (biên lợi nhuận 0,15%), trong khi hàng quý phải trả 18,8 triệu USD tiền lương—dòng tiền hoạt động cốt lõi âm.

-

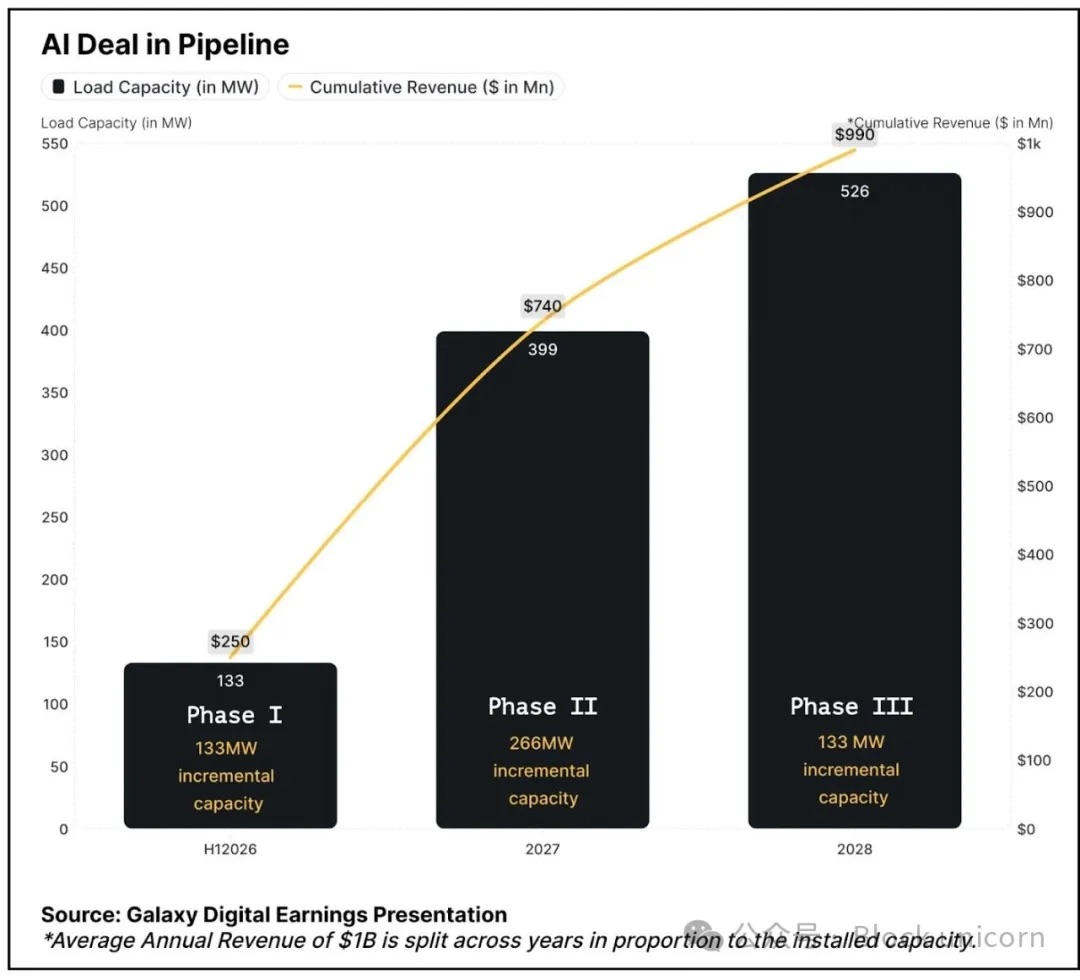

Chuyển đổi sang AI: Ký hợp đồng 15 năm, 526 MW với CoreWeave, dự kiến bắt đầu từ nửa đầu năm 2026, chia làm ba giai đoạn, mang lại doanh thu trung bình hàng năm trên 1 tỷ USD, biên lợi nhuận đạt 90%.

-

Kiểm soát công suất 3,5 GW tại Texas trong thị trường nguồn cung hạn chế, nhu cầu trung tâm dữ liệu đến năm 2030 phải tăng gấp bốn lần.

-

Đã huy động được 1,4 tỷ USD vốn tài trợ dự án, xác nhận tính khả thi thương mại và loại bỏ rủi ro thực hiện.

-

Mô hình hiện tại phụ thuộc vào lợi nhuận từ tài sản tiền mã hóa (198 triệu USD trong quý II) để tài trợ hoạt động, vì lợi nhuận từ giao dịch thưa vốn rất mỏng.

-

Cổ phiếu tăng 17% rồi giảm trở lại, vì nhà đầu tư không thấy doanh thu bổ sung trước nửa đầu năm 2026.

Khi bạn xem xét dữ liệu quý II của Galaxy Digital, dễ dàng bỏ qua một điều: chuyện gì sẽ xảy ra tiếp theo. Nhìn kỹ hơn, bạn sẽ thấy công ty do Michael Novogratz lãnh đạo đang ở điểm chuyển mình từ giao dịch tiền mã hóa chu kỳ sang thu nhập cơ sở hạ tầng AI ổn định hơn.

Mỏ vàng cơ sở hạ tầng AI

Galaxy Digital đang thực hiện một trong những chuyển đổi kinh doanh lớn nhất ngành tiền mã hóa—từ giao dịch biên lợi nhuận thấp sang trung tâm dữ liệu AI biên lợi nhuận cao.

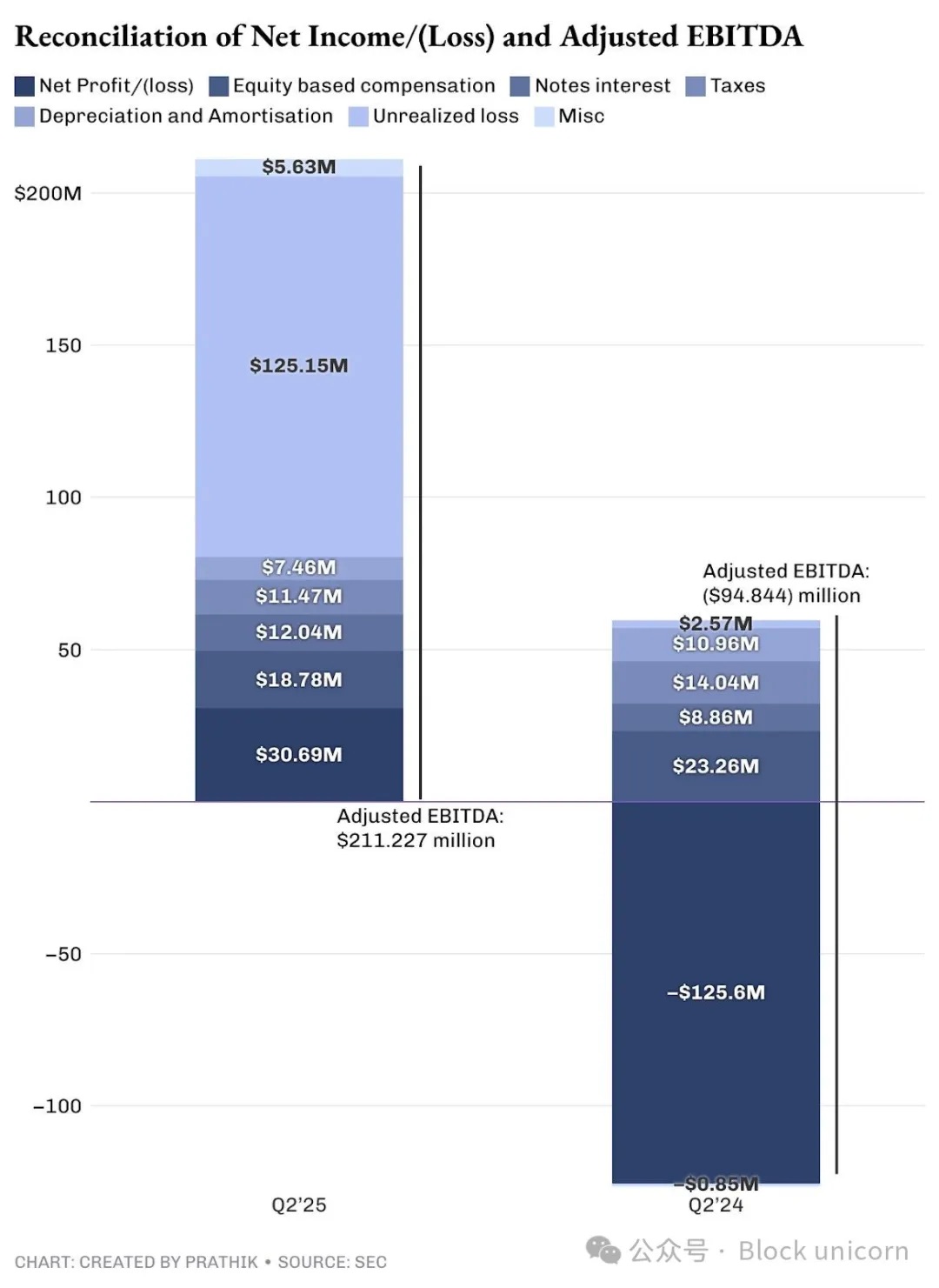

Galaxy đạt lợi nhuận ròng 31 triệu USD trong quý này, sau khi điều chỉnh các khoản phí phi tiền mặt và chưa thực hiện, EBITDA điều chỉnh tổng cộng 211 triệu USD.

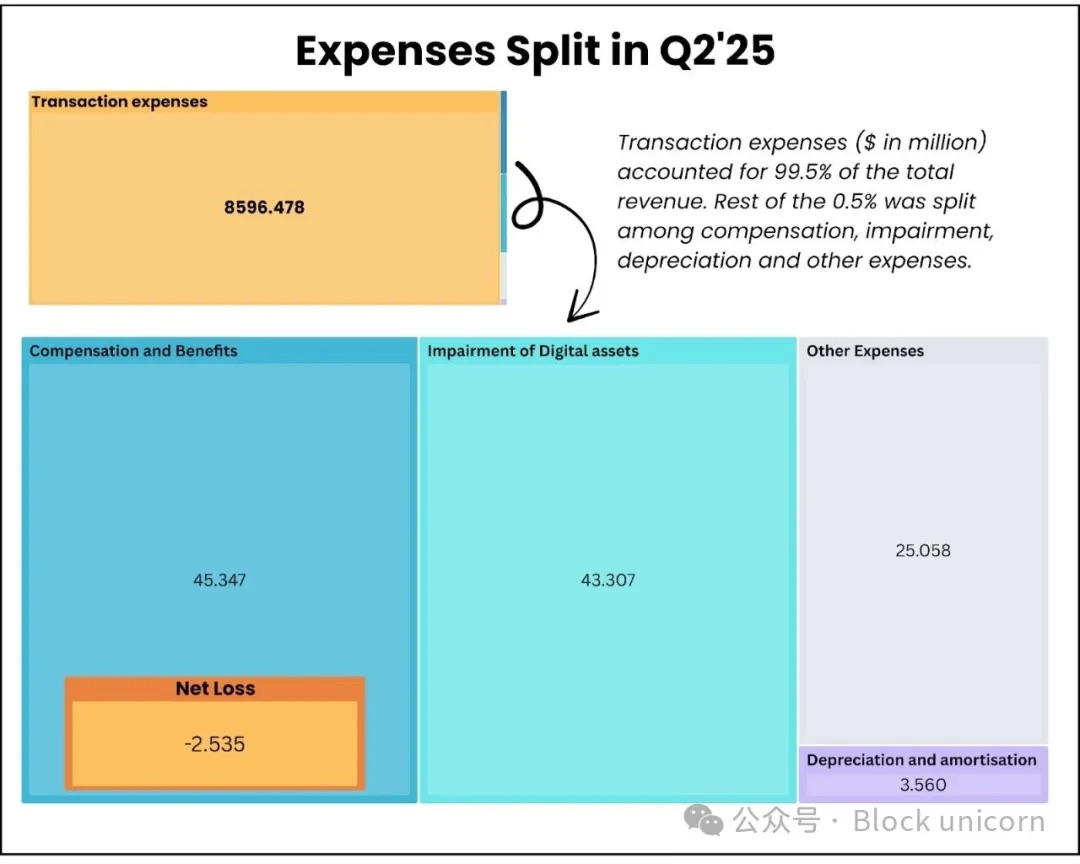

Trong tổng doanh thu, hoạt động giao dịch chỉ kiếm được 13 triệu USD lợi nhuận từ 8,7 tỷ USD doanh số—biên lợi nhuận chỉ 0,15%. Do đó, 95% doanh thu gần như không sinh lời.

Ngược lại, hợp đồng mới về trung tâm dữ liệu AI cam kết biên lợi nhuận 90% trên doanh thu trung bình hàng năm vượt 1 tỷ USD.

Dù tôi đánh giá cao việc xây dựng năng lực AI và điện toán hiệu năng cao, tôi cho rằng mức lợi nhuận hứa hẹn là quá phóng đại. Nhưng đừng chỉ nghe tôi, hãy so sánh với các nhà vận hành dữ liệu AI hàng đầu như Equinix và Digital Realty đã công bố biên lợi nhuận trong quý này: 46-47%.

Tuy nhiên, tôi cho rằng hướng đi là đúng, xét riêng về góc độ tạo ra doanh thu. Hiện tại, phần lớn doanh thu của Galaxy đến từ hoạt động giao dịch tốn kém và lợi nhuận thấp. Phần lớn lợi nhuận (doanh thu trừ chi phí) đến từ bộ phận tài sản và doanh nghiệp.

Bộ phận tài sản bao gồm đầu tư vào tài sản kỹ thuật số và hoạt động khai thác, cổ phần đầu tư, lãi/lỗ từ tài sản kỹ thuật số và cổ phần đầu tư đã thực hiện và chưa thực hiện.

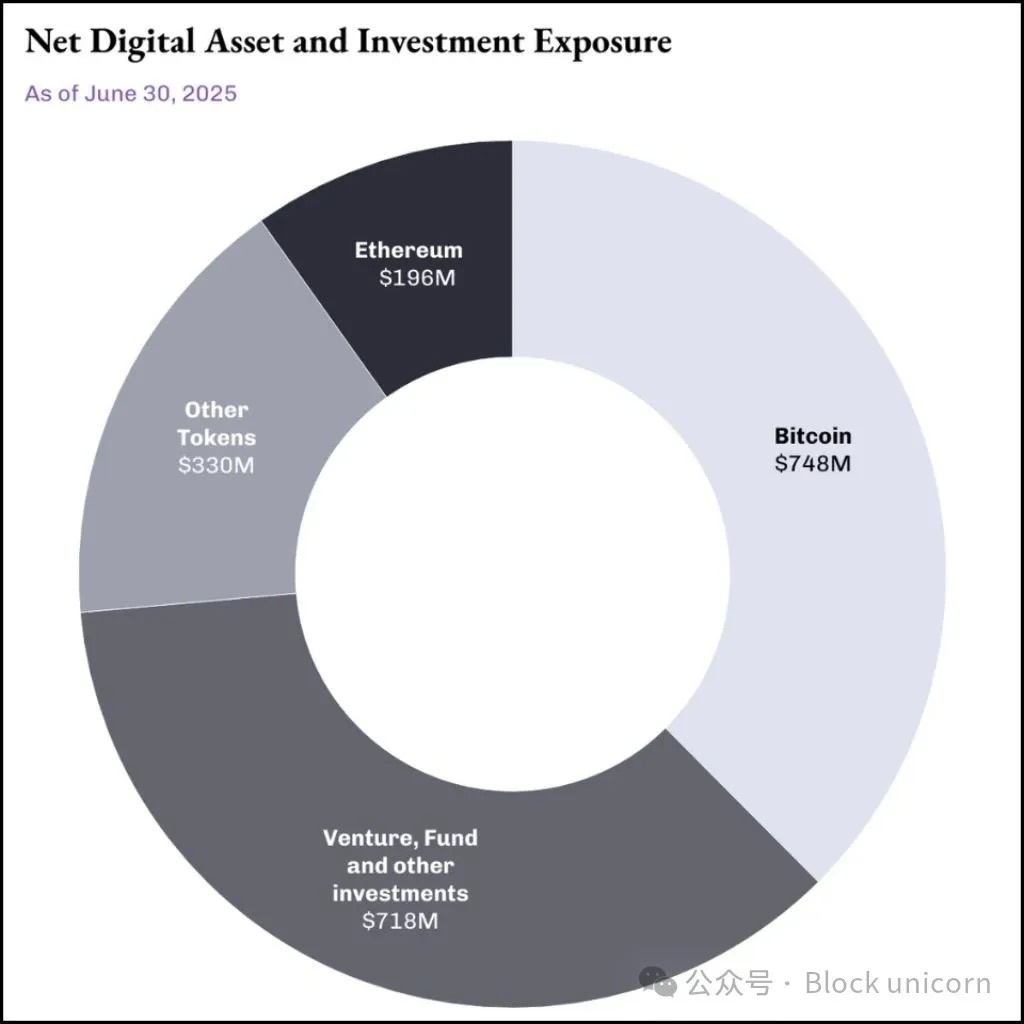

Bộ sưu tập tài sản trị giá 2 tỷ USD hoạt động như một công cụ đầu tư, thậm chí còn là nguồn vốn chiến lược khi điều kiện thị trường thuận lợi.

Bộ phận này tạo ra 198 triệu USD lợi nhuận, không tính các khoản lãi chưa thực hiện phi tiền mặt. Khác với các công ty tiền mã hóa thuần túy, hoạt động tài sản của Galaxy tạo nguồn vốn bằng cách bán tài sản vào thời điểm chiến lược.

Đây chính là điểm tôi cho rằng chiến lược tài sản tiền mã hóa của Galaxy khác với chiến lược tài sản Bitcoin của Michael Saylor. Chiến lược "mua vào, giữ lấy nhưng không bao giờ bán" của Saylor đã tạo ra 14 tỷ USD lợi nhuận chưa thực hiện trong quý này. Nhưng đây chỉ là lợi nhuận trên sổ sách, cổ đông của Saylor không thể chia sẻ phần nào.

Tình hình của Galaxy thì khác. Công ty không chỉ mua và giữ tiền mã hóa trong danh mục mà còn bán một cách chiến lược, mang lại lợi nhuận thực hiện. Đó là tiền thật mà cổ đông có thể được hưởng.

Tuy nhiên, tôi cho rằng bộ phận tài sản của Galaxy là nguồn thu không đáng tin cậy. Miễn là thị trường tiền mã hóa ở trạng thái tốt nhất, bộ phận này sẽ tiếp tục tạo ra lợi nhuận. Nhưng thị trường không vận hành như vậy, dù là thị trường truyền thống hay tiền mã hóa. Thị trường tối đa cũng chỉ mang tính chu kỳ, khiến các khoản lợi nhuận này phụ thuộc nặng nề vào tình hình thị trường tiền mã hóa.

Đó là lý do vì sao Galaxy cần cuộc chuyển đổi AI thành công, bởi mô hình hiện tại là không bền vững.

Cơ hội thị trường

Galaxy đã định vị bản thân tại điểm giao nhau của hai xu hướng lớn: nhu cầu điện toán AI bùng nổ và sự thiếu hụt dài hạn về cơ sở hạ tầng điện lực tại Mỹ. Báo cáo của McKinsey cho thấy nhu cầu trung tâm dữ liệu toàn cầu dự kiến tăng từ 55 GW năm 2023 lên 219 GW năm 2030, tăng gấp bốn lần.

Các nhà cung cấp đám mây siêu quy mô dự kiến sẽ đầu tư 800 tỷ USD vào trung tâm dữ liệu dưới dạng chi phí vốn (CapEx) đến năm 2028, tăng 70% so với năm 2025, nhưng bị giới hạn bởi nguồn cung điện.

Lợi thế của Galaxy nằm ở khu phức hợp Helios tại Texas với tiềm năng công suất 3,5 GW, đủ cung cấp điện cho hơn 700.000 hộ gia đình tại bang này. Trong đó, 800 MW đã được phê duyệt, thêm 2,7 GW đang trong quá trình nghiên cứu của Ủy ban Đáng tin cậy Điện lực Texas (ERCOT), Galaxy kiểm soát một trong những dung lượng điện lớn nhất sẵn có trong thị trường cơ sở hạ tầng AI bị hạn chế nguồn cung.

Hình ảnh mô phỏng kỹ thuật số khu phức hợp trung tâm dữ liệu AI và HPC Helios của Galaxy tại Texas.

Nền tảng cho cuộc chuyển đổi của Galaxy là cam kết 15 năm với CoreWeave, một trong những giao dịch cơ sở hạ tầng AI lớn nhất ngành. CoreWeave cam kết cung cấp 526 MW công suất IT trọng yếu qua ba giai đoạn.

Biên lợi nhuận dự kiến 90% được quy cho đặc tính nhẹ tài sản của hoạt động trung tâm dữ liệu sau khi cơ sở hạ tầng hoàn thành.

Tôi cho rằng có một rủi ro lớn trong giao dịch CoreWeave: thực hiện. Ngay khi tôi đang suy nghĩ về quy mô vốn, kế hoạch và năng lực thực thi mà Galaxy cần huy động, công ty này đã dẹp bỏ chướng ngại đầu tiên.

Ngày 16 tháng 8, Galaxy đã hoàn tất việc huy động 1,4 tỷ USD tài trợ dự án cho trung tâm dữ liệu Helios, đảm bảo vốn cần thiết cho giai đoạn xây dựng đầu tiên. Điều này giúp tôi tin tưởng hơn vào việc loại bỏ rủi ro vốn then chốt và xác nhận tính khả thi thương mại của dự án Helios.

Phương trình dòng tiền

Dòng tiền hiện tại của Galaxy bộc lộ sự bất ổn trong hoạt động giao dịch, đồng thời làm nổi bật lý do tại sao cơ sở hạ tầng AI có thể mang lại sự ổn định tài chính thực sự.

Công ty kết thúc quý II với 1,18 tỷ USD tiền mặt và stablecoin, nghe có vẻ nhiều, nhưng thực tế phức tạp hơn. Mô hình hoạt động giao dịch của Galaxy thưa vốn, yêu cầu dự trữ tiền mặt lớn cho các khoản vay ký quỹ. Phần lớn trong 1,18 tỷ USD này không thể sử dụng tự do.

Dòng tiền tự do thực tế mà Galaxy tạo ra là rất nhỏ. Sau khi thanh toán 14,2 triệu USD chi phí lãi vay và các chi phí hoạt động liên tục, hoạt động cốt lõi gần như không cân bằng được dòng tiền.

Điều này buộc Galaxy phải phụ thuộc vào sự tăng giá của thị trường tiền mã hóa, tức là kho bạc và hoạt động khai thác của họ, để tạo vốn hỗ trợ hoạt động trong môi trường chu kỳ và không thể đoán trước vốn có. Cấu trúc hợp đồng ba giai đoạn và đặc tính kinh doanh biên lợi nhuận cao của CoreWeave có thể ngay lập tức tạo ra dòng tiền dương.

Dù biên lợi nhuận có thể không cao tới 90%, ngay cả mức thận trọng hơn là 40-50% vẫn sẽ đáng tin cậy và ổn định hơn hoạt động kho bạc chu kỳ.

Khác với hoạt động giao dịch cần đầu tư liên tục vào vốn lưu động và cơ sở hạ tầng công nghệ, dòng tiền từ hoạt động trung tâm dữ liệu có thể được tái đầu tư vào mở rộng hoặc hoàn trả cho cổ đông.

Việc huy động vốn dự án Helios gần đây của Galaxy giúp giải quyết vấn đề dòng tiền. Bằng cách có được vốn xây dựng chuyên dụng, Galaxy tách biệt phát triển cơ sở hạ tầng khỏi nhu cầu dòng tiền hoạt động. Điều này không thể thực hiện được trong mở rộng giao dịch, nơi vốn bảng cân đối cần thiết cạnh tranh trực tiếp với các nhu cầu doanh nghiệp khác.

Chi tiết chi phí

Tổng chi phí của bộ phận tài sản kỹ thuật số là 8,714 tỷ USD, trong đó chi phí giao dịch chiếm phần lớn nhất (8,596 tỷ USD). Các chi phí này thuần túy là chi phí chuyển giao, gần như không có dư địa tăng trưởng. Galaxy hầu như không thể tối ưu hóa các chi phí này, vì trong lĩnh vực giao dịch hàng hóa, chênh lệch giá liên tục thu hẹp, những chi phí này là không thể tránh khỏi.

Đáng lo ngại hơn, chi phí lương hàng quý bao gồm 18,8 triệu USD cổ phiếu thưởng, phải thanh toán bằng tiền mặt. Điều này có nghĩa Galaxy chi nhiều hơn cho việc giữ chân nhân tài so với lợi nhuận mà hoạt động cốt lõi tạo ra (13 triệu USD).

Sự chuyển đổi sang cơ sở hạ tầng AI sẽ thay đổi tình trạng này. Một khi cơ sở hạ tầng đi vào hoạt động, hoạt động trung tâm dữ liệu sẽ chỉ cần chi phí biến đổi tối thiểu.

Để minh họa rõ hơn, toàn bộ hoạt động tài sản kỹ thuật số của Galaxy trong quý II tạo ra lợi nhuận gộp điều chỉnh 71,4 triệu USD. Khi hoạt động đầy tải, riêng giai đoạn một và hai của Helios (khoảng 400 MW) có thể tạo ra doanh thu quý 180 triệu USD, với độ phức tạp hoạt động và chi phí chỉ bằng một phần nhỏ so với hoạt động giao dịch.

Phản ứng thị trường

Galaxy tăng nhẹ 5% giá cổ phiếu trong 24 giờ sau khi công bố báo cáo quý II, và tăng khoảng 17% trong một tuần, sau đó nhà đầu tư bắt đầu rút lui.

Điều này có thể vì nhà đầu tư nhận ra 180 triệu USD trong tổng lợi nhuận 211 triệu USD đến từ điều chỉnh phi tiền mặt và lợi nhuận kho bạc, chứ không phải cải thiện hoạt động.

Nhà đầu tư có thể chưa tính hết sự chuyển đổi phức tạp của Galaxy sang cơ sở hạ tầng AI, vì dự kiến sẽ không có doanh thu trung tâm dữ liệu đáng kể trước nửa đầu năm 2026.

Tôi vẫn lạc quan về tâm lý thị trường dài hạn, xét theo tiềm năng phát triển trong tương lai.

Theo nghiên cứu ERCOT, việc Galaxy bổ sung thêm 2,7 GW công suất cho thấy công ty có ý định củng cố vị thế là nhà cung cấp cơ sở hạ tầng dài hạn chứ không phải đơn thuần là nhà vận hành cơ sở một thuê bao.

Sau khi phát triển toàn diện, hoạt động tại Texas của Galaxy có thể so sánh với các khu phức hợp trung tâm dữ liệu siêu quy mô lớn nhất do Amazon, Microsoft và Google vận hành. Quy mô này có thể mang lại sức mạnh đàm phán với các công ty AI khác, đồng thời nâng cao hiệu quả hoạt động, từ đó cải thiện biên lợi nhuận.

Chuyên môn của công ty trong lĩnh vực tiền mã hóa giúp họ có vị trí độc đáo tại điểm giao nhau mới nổi giữa AI và công nghệ blockchain.

Hướng đi tiếp theo

Galaxy đang đặt cược lớn và cực đoan. Nếu chuyển đổi sang cơ sở hạ tầng AI thành công, họ sẽ chuyển mình từ một công ty giao dịch biên lợi nhuận thấp thành một cỗ máy tạo tiền mặt. Nếu thất bại, họ sẽ tiêu tốn hàng tỷ USD để xây dựng bất động sản đắt đỏ tại Texas, trong khi hoạt động cốt lõi dần suy giảm.

Việc huy động 1,4 tỷ USD vốn dự án xác nhận niềm tin từ bên ngoài, nhưng tôi đang theo dõi hai chỉ số then chốt: liệu họ thực sự có thể cung cấp 133 MW công suất sẵn sàng cho AI trước nửa đầu năm 2026 không? Và biên lợi nhuận 90% đó có duy trì được khi bắt đầu thanh toán chi phí hoạt động thực tế?

Hoạt động hiện tại cung cấp đủ dòng tiền để duy trì doanh nghiệp, nhưng cần sự tăng trưởng liên tục của thị trường tiền mã hóa để đầu tư mở rộng ý nghĩa. Cơ hội cơ sở hạ tầng AI hứa hẹn tiềm năng doanh thu ổn định và đáng tin cậy, nhưng thành công hoàn toàn phụ thuộc vào năng lực thực thi trong 18-24 tháng tới.

Việc hoàn tất huy động vốn dự án gần đây đã loại bỏ rủi ro thực hiện lớn, nhưng giờ đây Galaxy phải chứng minh họ có thể thành công trong việc chuyển đổi cơ sở hạ tầng khai thác tiền mã hóa sang cơ sở hạ tầng điện toán AI cấp doanh nghiệp, để thuyết phục nhà đầu tư đặt cược dài hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News