![Phân tích chuyên sâu Trade[XYZ]: 92 thị trường và 98% khối lượng giao dịch HIP-3 được xây dựng như thế nào?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg)

Phân tích chuyên sâu Trade[XYZ]: 92 thị trường và 98% khối lượng giao dịch HIP-3 được xây dựng như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu Trade[XYZ]: 92 thị trường và 98% khối lượng giao dịch HIP-3 được xây dựng như thế nào?

Trade[XYZ] sẽ giết chết Hyperliquid không? Không.

Tác giả: Mohit Pandit

Biên dịch: TechFlow

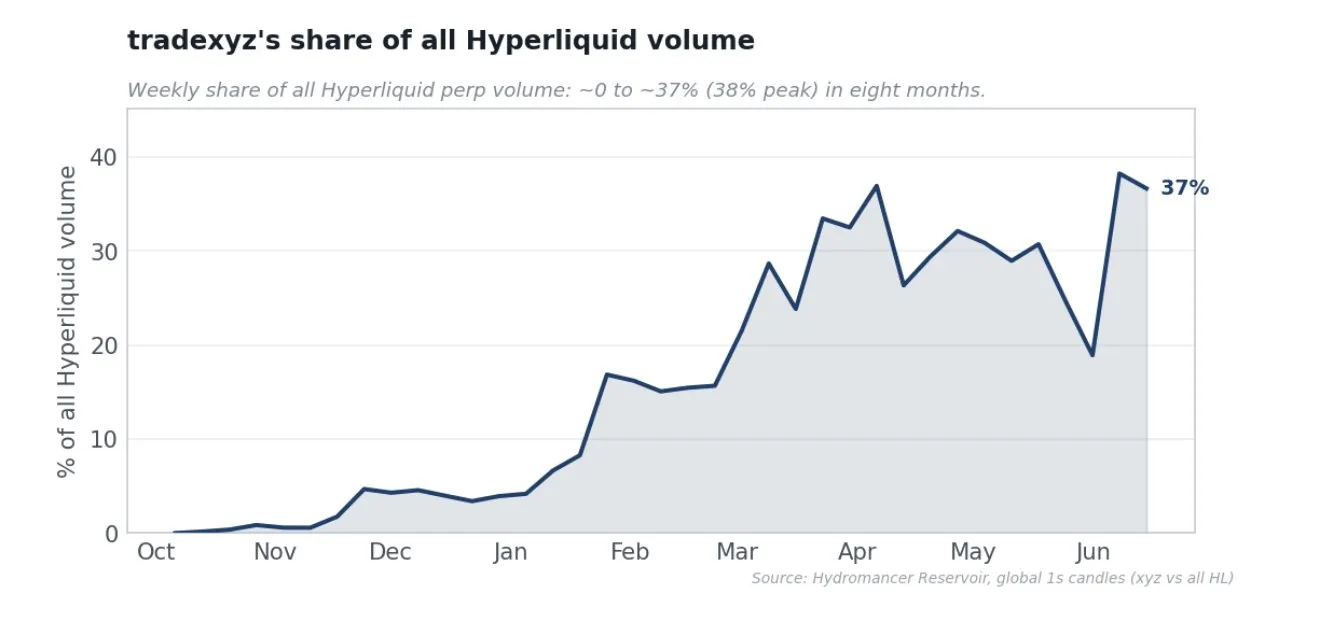

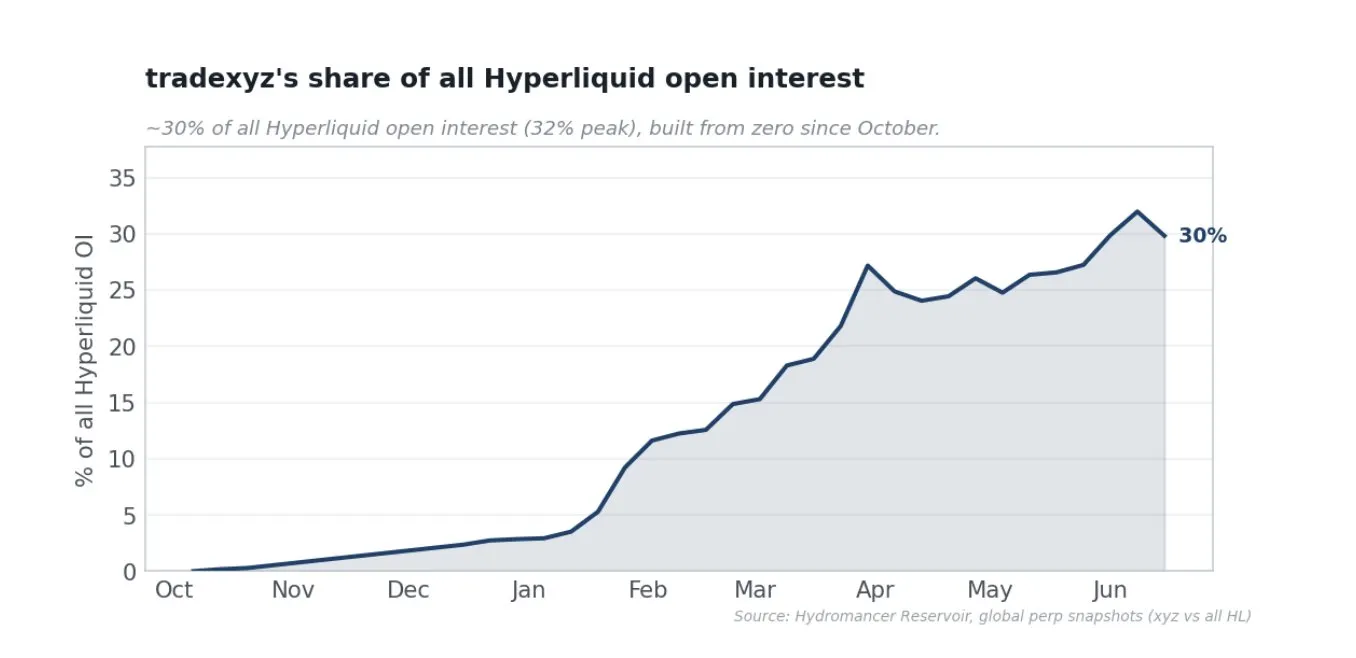

Đọc dẫn từ TechFlow: Trade[XYZ] đã đạt 98% khối lượng giao dịch HIP-3 trên Hyperliquid, nhiều người lo ngại nó sẽ lật ngược thế cờ. Nhưng dữ liệu cho thấy Trade[XYZ] xây dựng thị trường hợp đồng vĩnh cửu cổ phiếu cấp tổ chức trong 8 tháng, mang lại 300.000 người dùng cho Hyperliquid, 97% giao dịch diễn ra trên frontend của Hyperliquid, cả hai bên chia đôi phí giao dịch—đây không phải là mối đe dọa, mà là sự xác nhận thành công cho chiến lược "cơ sở hạ tầng mở, để các đội ngũ chuyên nghiệp cạnh tranh, thanh khoản tự quyết định người thắng" của Hyperliquid.

(Dữ liệu tính đến tháng 6 năm 2026) Khi khối lượng vị thế HIP-3 tăng mỗi lần, mỗi bước nhảy từng điểm cơ bản của thị phần khối lượng giao dịch, mỗi khi tài sản pre-IPO mới được niêm yết, mỗi dòng tweet về việc Hyperliquid đang dẫn đầu việc khám phá giá cho các tài sản lớn nhất và được quan tâm nhất toàn cầu, âm thanh trong đầu mọi người đều trở nên lớn hơn.

Trade[XYZ] có phải là mối đe dọa sống còn đối với Hyperliquid không? Hyperliquid đã trao chìa khóa vương quốc cho người khác chưa? Nếu Trade[XYZ] phát hành token, HYPE có sụp đổ không?

Tôi dự định sử dụng dữ liệu và nguyên lý nền tảng để lập luận tại sao tôi cho rằng Trade[XYZ] là giá trị gia tăng cho Hyperliquid, và do đó cũng là cho HYPE.

Luận điểm thông thường rất hẹp: Trade[XYZ] khóa HYPE, niêm yết và vận hành thị trường mới, tạo phí giao dịch, đưa phí quay lại mua lại HYPE. Những điều này đều đúng, nhưng theo tôi là đã đánh giá thấp mối quan hệ giữa Hyperliquid và deployer, cụ thể ở đây là @tradexyz. Thực tế là, Trade[XYZ] đã mất 8 tháng để xây dựng thứ khó nhất trong danh mục này: thị trường thanh khoản thực sự cho hợp đồng vĩnh cửu cổ phiếu, chỉ số, hàng hóa và ngoại hối, và chứng minh rằng HIP-3 có thể chứa các danh mục hợp đồng vĩnh cửu phi mã hóa với thanh khoản cấp tổ chức được xây dựng bởi các đội ngũ chuyên nghiệp, trong khi Hyperliquid giữ lại người dùng, hoạt động engine khớp lệnh, chia sẻ phí, nhu cầu đấu giá và câu chuyện hệ sinh thái, mà không cần trực tiếp gánh chịu trách nhiệm niêm yết hoặc quy định.

Có hai con đường để xây dựng sàn giao dịch phái sinh lớn

Con đường dọc là tự xây dựng tất cả thị trường, tiếp cận tài sản, vận hành oracle, tuyển dụng nhà tạo lập thị trường, chịu rủi ro, độc chiếm lợi nhuận; Lighter và Ostium (chỉ RWA) là các sản phẩm tích hợp dọc. Con đường ngang là cung cấp cơ sở hạ tầng, để các deployer không cần phép xây dựng thị trường trên đó, chia sẻ phí; đây là HIP-3 của Hyperliquid, và @tradexyz là một trong những deployer đó. Nhưng nếu hiểu HIP-3 chỉ là ngang vì ngang, thì sai. Cách hiểu đúng nên là: Đây là một đơn xin truy cập.

Niềm tin của Hyperliquid là lợi thế bền vững của tài chính trên chuỗi nằm ở cơ sở hạ tầng cốt lõi—L1, phòng thanh toán bù trừ, engine khớp lệnh, đội ngũ cốt lõi hầu như dành toàn bộ nỗ lực vào việc này. Canh bạc là: các nhà vận hành giỏi nhất sẽ chọn xây dựng trên cơ sở hạ tầng này, và để thu hút các nhà vận hành giỏi nhất, nó cần không ngừng tiến hóa theo hướng hiệu suất cao và trung lập. Trên thế giới chỉ có một CME, một NYSE, một Sở Giao dịch Hồng Kông. Thanh khoản thu hút thanh khoản, một danh mục không có người thắng duy nhất về thanh khoản sâu, thực tế đã thua. Tham vọng của Hyperliquid là trở thành sân nhà cho mọi tài chính, trở thành nền tảng trung lập mà các người thắng trong từng danh mục xây dựng trên đó, và HIP-3 là cơ chế để thực hiện điều này. Nó không chỉ định người thắng, mà là đường đua mở, mời các nhà vận hành giỏi nhất cạnh tranh xây dựng thị trường sâu nhất, để thanh khoản tự quyết định. Người thắng cuối cùng sẽ mang lại giá trị khổng lồ cho Hyperliquid: phí, mua lại, người dùng, đồng thời chính họ cũng giữ lại phần thưởng thực sự. Dưới góc nhìn này, tập trung không phải là sự thất bại của mô hình; đây là mô hình đang vận hành theo cách tài chính vẫn thường vận hành.

Tuy nhiên, mô hình này có nhiều ý kiến phản đối, tôi nghĩ nên lắng nghe một cách công bằng.

Đầu tiên là Hyperliquid đang từ bỏ giá trị tương lai, để deployer giữ lại khoảng một nửa phí và sở hữu đặc quyền, nó từ bỏ lợi nhuận đáng lẽ có thể tự xây dựng hợp đồng vĩnh cửu cổ phiếu để nắm bắt. Thứ hai gay gắt hơn: HIP-3 là tích hợp dọc dưới lớp ngụy trang. Một deployer chiếm khoảng 98% khối lượng giao dịch HIP-3, gây ra cáo buộc thiên vị (thường chỉ vào mối liên hệ giữa Trade[XYZ] và hệ sinh thái Unit), trong khi Hyperliquid còn lấy 50% phí.

Quan điểm của tôi là, điều này đánh giá thấp đáng kể việc xây dựng thị trường tài sản thực thế cấp tổ chức khó khăn như thế nào. Toàn bộ mục tiêu của báo cáo này là trình bày một phân tích dựa trên nguyên lý nền tảng, có dữ liệu hỗ trợ: liệu mô hình hiện tại này có thành công dù chỉ một chút hay không.

Thực sự cần gì để xây dựng một thị trường hợp đồng vĩnh cửu cổ phiếu

"Chỉ cần niêm yết tài sản là xong" là hiểu lầm phổ biến nhất về business này. Niêm yết là phần dễ; khó khăn và hào rào bảo vệ nằm ở việc khiến thị trường mới niêm yết có thể giao dịch khối lượng lớn. Dữ liệu của Trade[XYZ] chỉ ra ba thách thức rõ ràng: 1. Niêm yết đủ nhanh để nắm bắt nhu cầu 2. Tiếp cận các nhà tạo lập thị trường tạo ra độ sâu 3. Duy trì thanh khoản kinh tế thực và vận hành hàng ngày các thị trường này

Tốc độ niêm yết

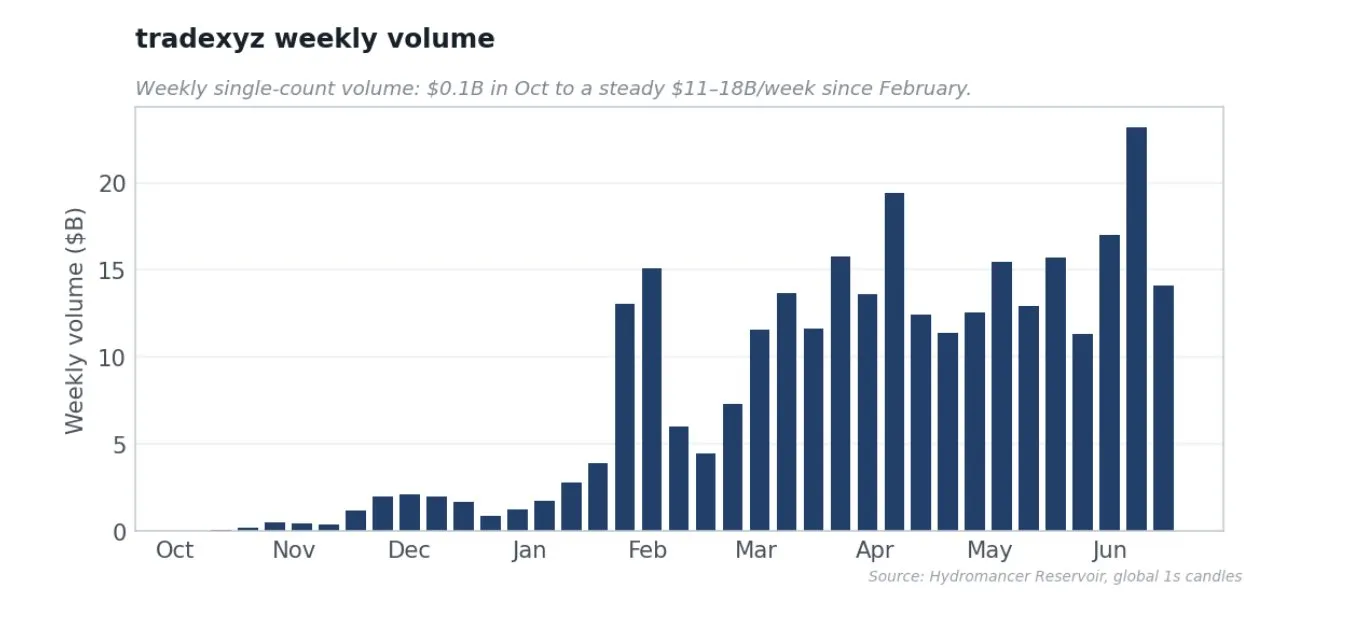

Thị trường hợp đồng vĩnh cửu chỉ có giá trị khi nó đã tồn tại ngay khi người giao dịch nghĩ đến nó. Đo lường chính xác từ đăng ký trên chuỗi của mỗi tài sản đến giao dịch đầu tiên, thời gian niêm yết trung vị của Trade[XYZ] chỉ 3,3 ngày, 65% thị trường được niêm yết trong vòng một tuần, 47% trong ba ngày.

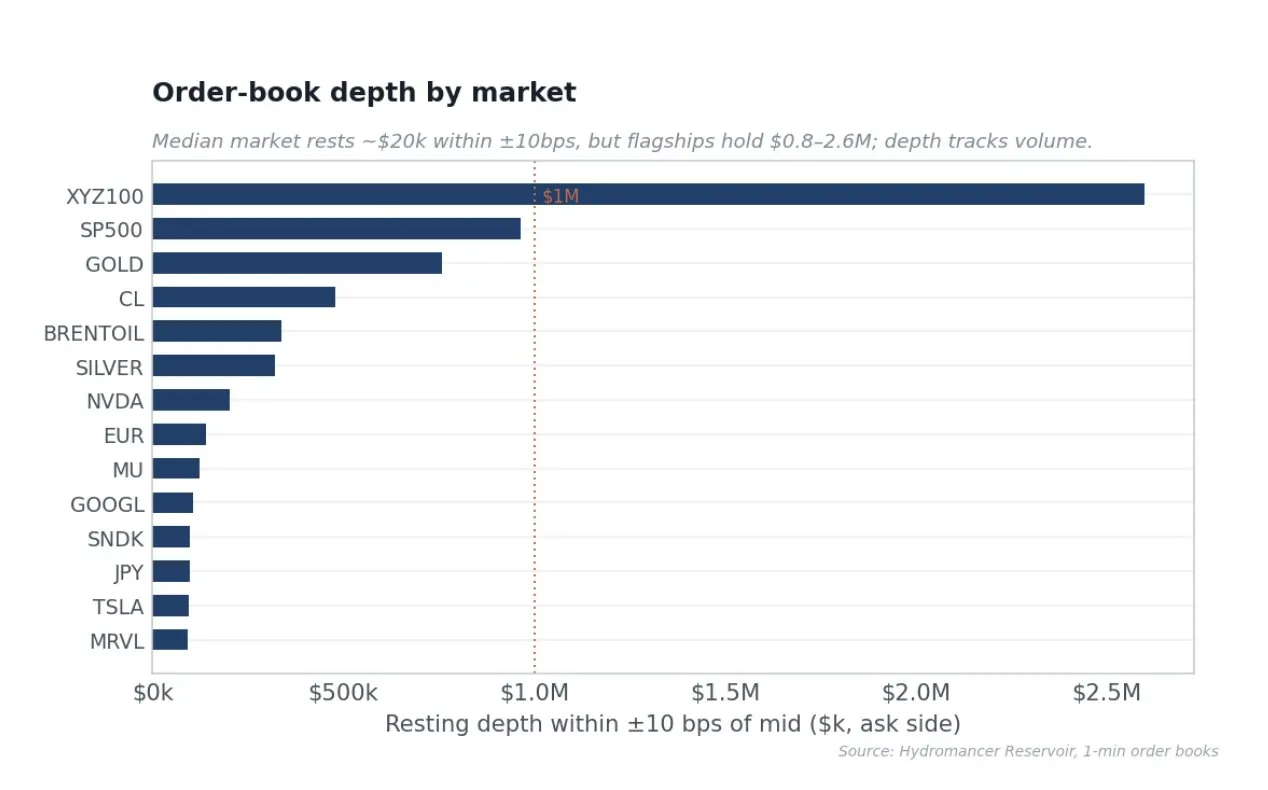

Thị trường có thể giao dịch mới là hào rào bảo vệ thực sự

Độ sâu của Trade[XYZ] vừa sâu vừa phân bổ hợp lý. Các thị trường chỉ số và hàng hóa flagship có độ sâu lệnh chờ cấp tổ chức, XYZ100 có 2,6 triệu USD lệnh chờ trong vòng 10 điểm cơ bản quanh giá trung bình, thị trường S&P 500 là 964.000 USD, Vàng là 759.000 USD, trong khi các cổ phiếu đơn lẻ như NVIDIA và Tesla cũng có khối lượng giao dịch thoải mái đủ. Ngược lại, thị trường trung vị chỉ đặt lệnh chờ khoảng 20.000 USD trong vòng 10 điểm cơ bản. Đây là cách các nhà tạo lập thị trường hợp lý phân bổ vốn.

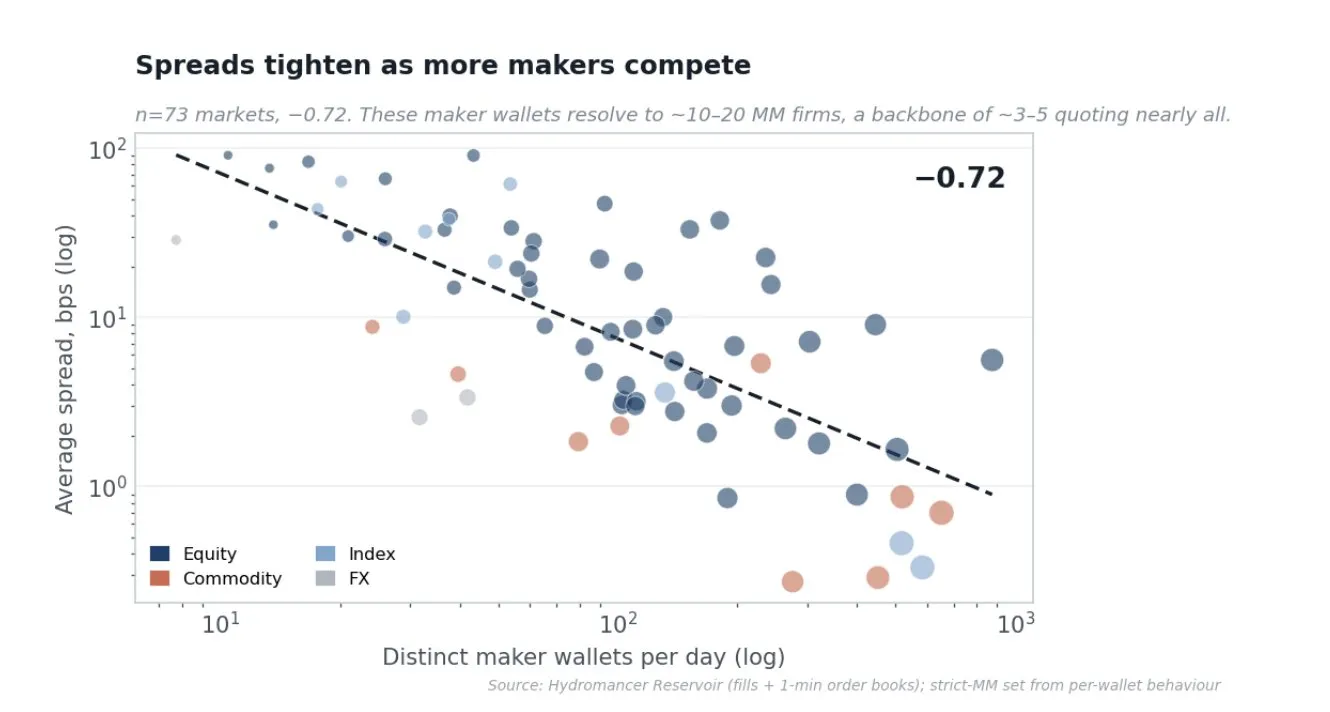

Tiếp cận nhà tạo lập thị trường mới là kỹ năng thực sự, và sự tồn tại của nhà tạo lập thị trường mới siết chặt thị trường. Trong 73 thị trường có đủ dữ liệu, tương quan giữa số ví nhà tạo lập thị trường khác nhau hàng ngày và chênh lệch giá là -0,72, khối lượng giao dịch và chênh lệch giá là -0,82, khối lượng giao dịch và khối lượng vị thế là +0,96. Chênh lệch giá bình quân gia quyền theo khối lượng giao dịch trên toàn sổ sách là 2,33 điểm cơ bản, tỷ lệ luân chuyển hàng ngày khoảng 2,9 lần khối lượng vị thế. Lợi thế của Trade[XYZ] nằm ở công việc BD và vốn để tiếp cận nhà tạo lập thị trường, và công việc này tạo ra các thị trường chặt chẽ, sâu.

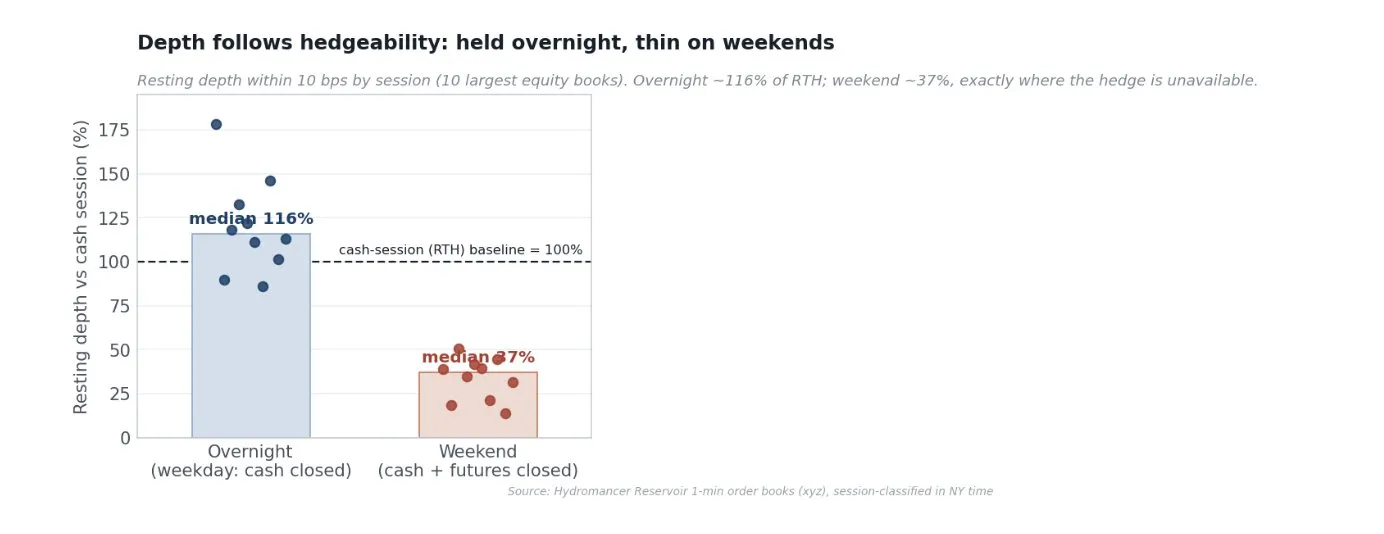

Đáng để hỏi từ nguyên lý nền tảng, tại sao tiếp cận thanh khoản này lại khó, tại sao chỉ có một deployer thành công đưa các thị trường này lên quy mô. Nhà tạo lập thị trường kiếm chênh lệch giá, nhưng chỉ tồn tại nếu quản lý tốt những gì còn lại trên sổ sách sau mỗi giao dịch. Nói đơn giản, nhà tạo lập thị trường cần cách thức phòng ngừa rủi ro. Rủi ro chính là rủi ro tồn kho thuần túy: mỗi giao dịch khiến bàn giao dịch trở thành mua hoặc bán, xu hướng không phòng ngừa là cờ đỏ lớn. Đối với cổ phiếu, chìa khóa nằm ở phòng ngừa rủi ro. Hợp đồng vĩnh cửu mã hóa có thể phòng ngừa rủi ro 24/7 trên một sàn mã hóa khác, nhưng phòng ngừa rủi ro thực sự duy nhất cho hợp đồng vĩnh cửu cổ phiếu là cổ phiếu cơ sở, ETF hoặc hợp đồng tương lai, và chúng chỉ giao dịch khi thị trường giao ngay mở cửa. Trong giờ thông thường, bàn giao dịch có thể dùng cổ phiếu TSLA để phòng ngừa rủi ro tồn kho hợp đồng vĩnh cửu TSLA, nắm bắt chênh lệch giá gần như không rủi ro, vì vậy có thể báo giá chặt chẽ và sâu. Nhưng khi thị trường đóng cửa, nó đang lưu trữ tồn kho trần, phản ứng hợp lý là mở rộng chênh lệch giá, giảm độ sâu hoặc ngừng báo giá. Pre-IPO hoàn toàn không có phòng ngừa rủi ro, đó là lý do tại sao các sổ sách đó mỏng trước khi niêm yết. Ngoài ra còn có lựa chọn nghịch đảo (phần lớn dòng giao dịch sau giờ là giao dịch có thông tin nội bộ), phí funding và chi phí nắm giữ (phí funding phải gắn hợp đồng vĩnh cửu vào chỉ số mà không khiến việc phòng ngừa rủi ro trở nên không kinh tế), và rủi ro oracle hoặc gap giá (hợp đồng vĩnh cửu thanh toán theo oracle, và dấu hiệu cũ, có thể thao túng hoặc gap là rủi ro thanh lý không kiểm soát được, khiến sổ sách không thể tạo lập thị trường theo khối lượng).

Discovery Bounds giữ giá dấu hiệu trong phạm vi cộng trừ một lần đòn bẩy tối đa so với giá tham chiếu (đòn bẩy 20 lần khoảng 5%), neo lại theo bước rời rạc, giới hạn theo thị trường, trở thành giới hạn cứng cho đến khi định giá bên ngoài phục hồi, kết hợp với bảo vệ thanh lý, ngăn chặn vị thế bị thanh lý khi giá thanh lý nằm ngoài giới hạn hoạt động. Nói đơn giản, có "giới hạn đã biết" về việc giá có thể di chuyển bao xa trong một lần di chuyển, sàn giao dịch sẽ không thanh lý bàn giao dịch trong giới hạn đó, vì vậy trường hợp xấu nhất cho tồn kho qua đêm không thể phòng ngừa rủi ro là có giới hạn và có thể định lượng, chứ không phải mở. Cuối cùng, hệ số phí funding mỗi thị trường điều chỉnh phí funding tiêu chuẩn 0,5 (khoảng đường cơ sở 5,5% hàng năm), nhưng các loại pre-IPO giảm xuống 0,005. Phí funding giữ hợp đồng vĩnh cửu gắn với giá trị hợp lý mà không vắt kiệt nhà tạo lập thị trường, đối với các loại pre-IPO không có cổ phiếu để arbitrage, nó gần như đóng hoàn toàn, để việc nắm giữ vị thế bản thân không phải là không sinh lời. Những điều này kết hợp lại là một bộ công cụ để làm những thị trường mà theo nguyên lý nền tảng nói là không thể tạo lập thị trường một khi phòng ngừa rủi ro biến mất.

Đo lường độ sâu lệnh chờ của mười sổ sách cổ phiếu hàng đầu ở các khung giờ khác nhau, độ sâu qua đêm duy trì ở khoảng 116% mức độ giờ giao ngay, các cổ phiếu đơn lẻ như NVIDIA và Tesla thực tế còn sâu hơn, vì sau khi thị trường giao ngay đóng cửa, hợp đồng vĩnh cửu là giá hoạt động duy nhất, báo giá tập trung vào đó. Cuối tuần, ngay cả khi hợp đồng tương lai chỉ số cũng đóng cửa, phòng ngừa rủi ro biến mất trọn vẹn hai ngày, độ sâu giảm xuống khoảng 37%. Nên trung thực nói một giới hạn: điều này khiến sổ sách sau giờ của Trade[XYZ] có khả năng phục hồi, nhưng không phải kỳ diệu hơn. Yếu tố khác biệt bền vững vẫn là độ sâu ban ngày, dòng lệnh và độ rộng thị trường thực sự khó tạo lập. Dữ liệu hỗ trợ là, cơ chế rủi ro của Trade[XYZ] cho phép nhà tạo lập thị trường giữ độ sâu qua đêm, trong khi nguyên lý nền tảng dự đoán sẽ sụp đổ, điều này bản thân là kỹ thuật không tầm thường để khiến các thị trường này có thể tạo lập thị trường.

Trade[XYZ] không phải business niêm yết một lần

Trade[XYZ] không phải niêm yết rồi bỏ đi. Trong khoảng 300 cửa sổ hoạt động trên chuỗi gần đây, nó đã thực hiện 294 thao tác quản lý rủi ro khác nhau. 54 thay đổi giới hạn vị thế, 35 chuyển đổi chế độ tăng trưởng, 34 điều chỉnh hệ số phí funding, 28 tạm dừng giao dịch và 11 thay đổi chế độ ký quỹ, cộng với gắn nhãn theo tài sản. Đây là quản lý rủi ro liên tục, theo từng thị trường trên 92 tài sản cơ sở, xử lý giờ giao dịch thực, tạm dừng và phí funding, là một business vận hành thị trường toàn thời gian.

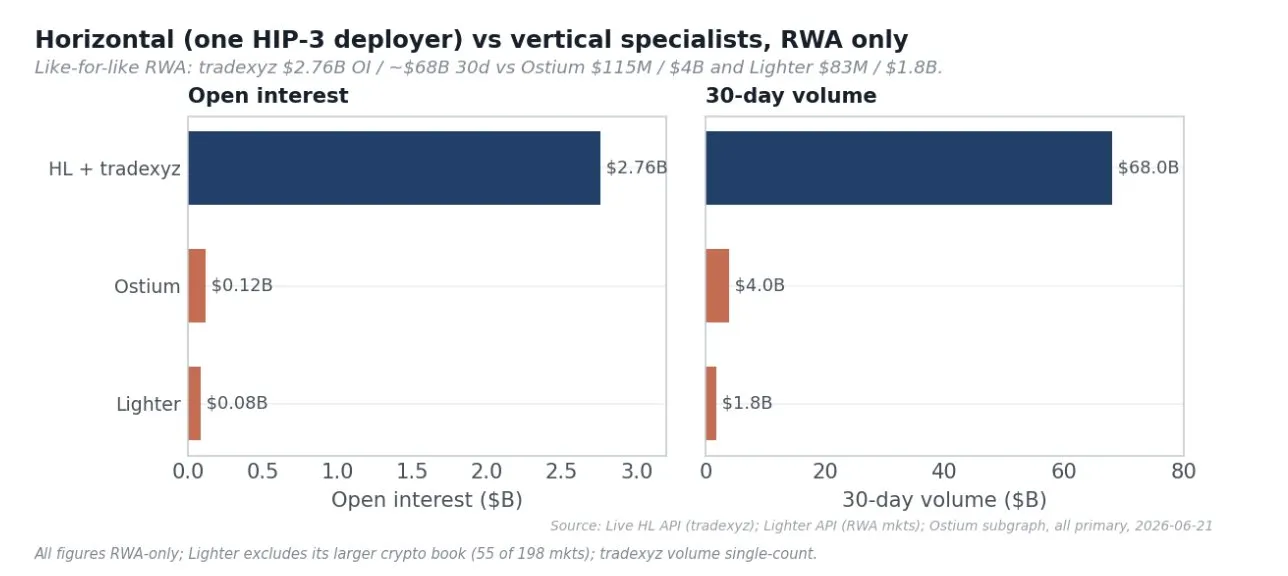

Tốt nhất là hiểu độ khó qua so sánh. Cổ phiếu giao ngay token hóa trên Solana (xStocks) đại diện cho hơn 25 tỷ USD tổng khối lượng giao dịch, nhưng khối lượng giao dịch DEX thực tế chỉ khoảng 517 triệu USD. Ostium là DEX hợp đồng vĩnh cửu RWA chuyên biệt, có vốn, tích lũy khoảng 59 tỷ USD khối lượng giao dịch, nhưng khối lượng vị thế chỉ khoảng 115 triệu USD, bằng 1/24 của Trade[XYZ]. Những người mới vào như Variational thậm chí không cố gắng xây dựng độ sâu native, mà tổng hợp thanh khoản từ Hyperliquid, Lighter và các sàn tập trung qua RFQ, định tuyến đến Hyperliquid để lấy thanh khoản đang được thảo luận. Người dẫn đầu trong danh mục hợp đồng vĩnh cửu cổ phiếu trên chuỗi, dẫn đầu đáng kể, là Trade[XYZ] trên Hyperliquid.

Thị trường Trade[XYZ] mở rộng cơ sở người dùng Hyperliquid, Hyperliquid hưởng lợi từ hiệu ứng mạng lưới của nó

Giả định tự nhiên là deployer sở hữu người dùng qua frontend của họ. Sự thật hoàn toàn ngược lại. Đánh dấu mỗi giao dịch tạo ra mã frontend (builder) của nó, đo lường ở phía taker, tức là bên chọn frontend, hiển thị khoảng 97% khối lượng giao dịch thị trường Trade[XYZ] được giao dịch qua ứng dụng và API của chính Hyperliquid, tất cả frontend bên thứ ba hợp lại chiếm khoảng 3%, và frontend của chính Trade[XYZ] chỉ là một mảnh nhỏ trong đó. Nói cách khác, hầu hết mọi giao dịch trên sản phẩm Trade[XYZ] đều diễn ra trên giao diện của Hyperliquid.

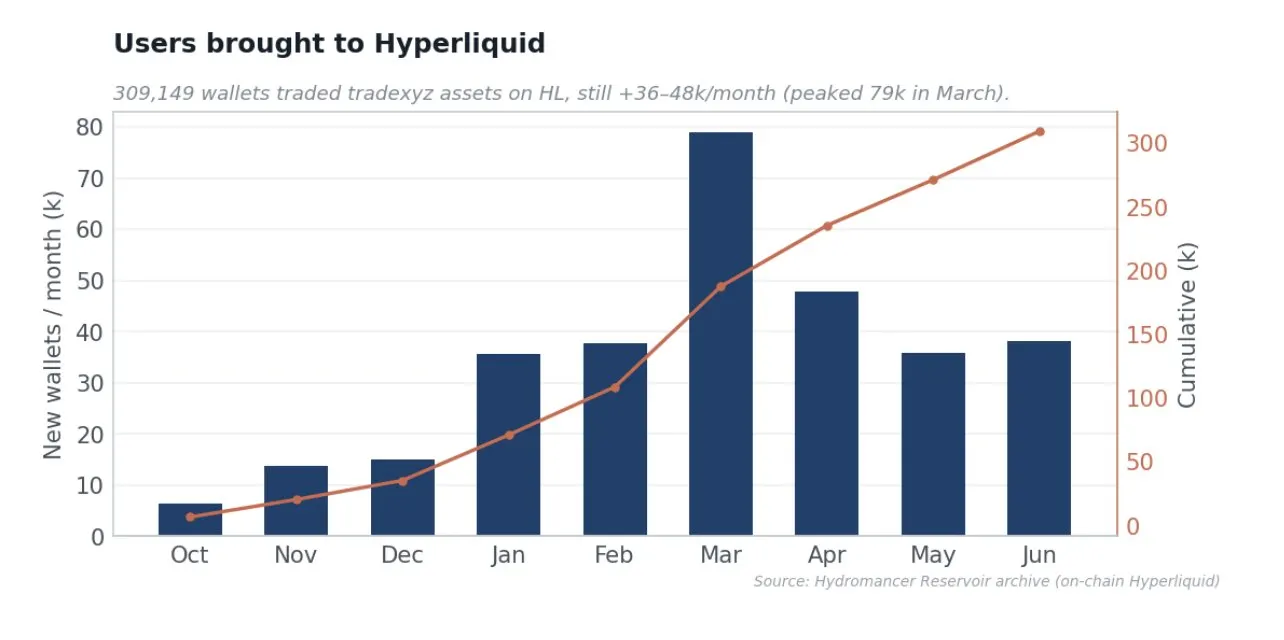

Lượng thu hút khách mà điều này đại diện là đáng kể và liên tục. Trade[XYZ] tích lũy mang lại khoảng 300.000+ ví khác nhau cho Hyperliquid, hiện vẫn đang tăng 36.000 đến 48.000 mỗi tháng, đỉnh điểm gần 79.000 trong tháng 3 trong thời gian niêm yết và đợt tăng đột biến SpaceX. Hợp đồng vĩnh cửu cổ phiếu và RWA như kênh thu hút khách đầu phễu: tài sản là mồi, Hyperliquid là nơi người dùng từ đó đến, giao dịch và ở lại. Đây là giá trị sự chú ý và thu hút khách người dùng thực, không bao giờ xuất hiện trong bảng phí.

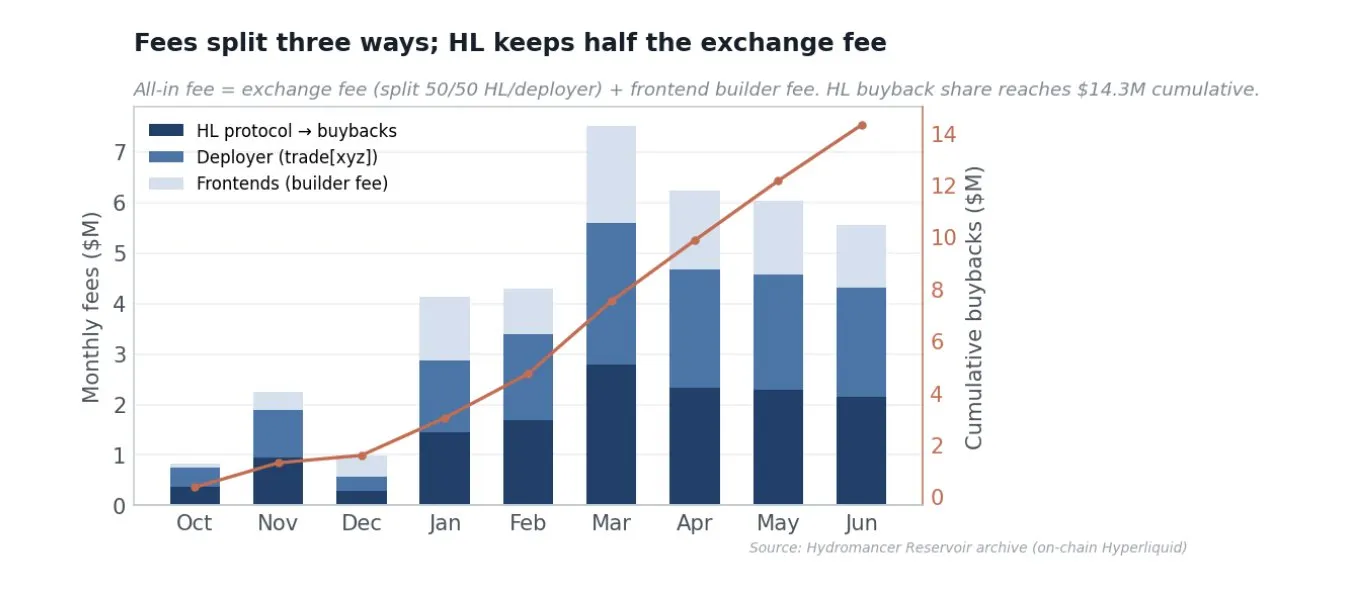

Khuyến khích cấp giao thức được căn chỉnh đúng

Tổng phí giao dịch của trader HIP-3 khoảng 37,9 triệu USD, chia thành ba phần. Khoảng 9,2 triệu USD phí mã code builder cho frontend bên thứ ba, không phải của deployer; phần phí sàn còn lại chia 50/50 giữa Hyperliquid và deployer. Vì vậy, thị phần giao thức của Hyperliquid, hướng đến mua lại HYPE, là khoảng 14,3 triệu USD, thị phần của deployer là khoảng 14,3 triệu USD phải trả. HIP-3 đặt giới hạn trên cho thị phần deployer, phí giao thức của Hyperliquid khớp bất kỳ phần nào vượt quá 100% thị phần deployer, vì vậy deployer không bao giờ nhận được quá một nửa. Thị trường rẻ, sâu thu hút khối lượng tạo ra phí tự thân.

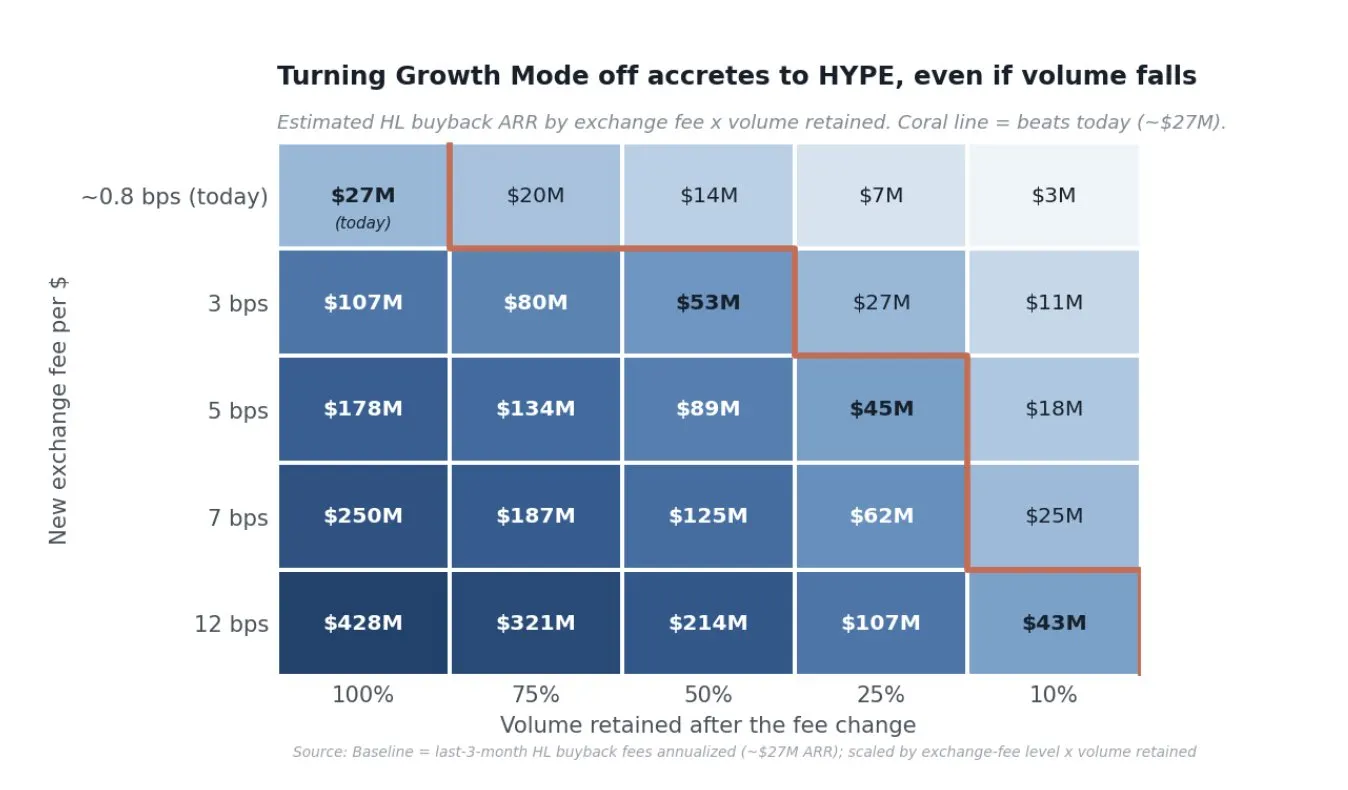

Quan điểm của tôi về chế độ tăng trưởng

Deployer HIP-3 chọn chế độ phí cho mỗi thị trường: chế độ tiêu chuẩn thu 9 điểm cơ bản từ bên khớp lệnh, 3 điểm cơ bản từ bên đặt lệnh chờ, trong khi chế độ tăng trưởng thu 0,9 điểm cơ bản và 0,3 điểm cơ bản, giảm khoảng 90%. Chế độ tăng trưởng chỉ giới hạn ở tài sản thực thế phi mã hóa, loại trừ rõ ràng các wrapper mã hóa, như MSTR, đáng chú ý là cũng loại trừ GOLD, vì nó trùng lặp với thị trường PAXG-USDC hiện có. Sự loại trừ này cung cấp cho chúng ta một thí nghiệm tự nhiên rõ ràng.

Hiện nay, phí sổ lệnh phù hợp chế độ tăng trưởng gần 0,86 điểm cơ bản, trong khi các loại bị loại trừ phí gần 7 điểm cơ bản, tồn tại khoảng cách 8 lần trên cùng một engine khớp lệnh. Hợp đồng vĩnh cửu RWA cạnh tranh với chi phí tổng hợp của tài chính truyền thống. Phí 9 điểm cơ bản không thể cạnh tranh với hợp đồng tương lai chỉ số CME hoặc phí giao dịch cổ phiếu giao ngay, trong khi 0,9 điểm cơ bản có tính cạnh tranh, và có thể giao dịch với đòn bẩy 24/7. Thị trường rẻ, sâu là cách để giành thị phần, độ sâu và cơ sở nhà tạo lập thị trường từ đó hình thành. Trong một danh mục nghiêng về người thắng duy nhất, tối đa hóa khối lượng giao dịch, khối lượng vị thế, số người dùng và vị thế giá tham chiếu là có giá trị.

Tuy nhiên, chế độ tăng trưởng không phải là lý do tồn tại của khối lượng giao dịch, ba điểm dữ liệu chứng minh điều này. Đầu tiên là đối chứng trên chuỗi: sáu trong số bảy deployer HIP-3 khác có cùng công cụ phí, nhưng khối lượng giao dịch cơ bản bằng không, deployer xếp thứ hai (dreamcash) thậm chí báo giá chênh lệch hẹp hơn, nhưng quy mô vẫn nhỏ hơn khoảng 30 lần; nếu phí thấp mang lại khối lượng giao dịch, dreamcash phải gần bằng. Thứ hai là thí nghiệm GOLD: GOLD trả phí khoảng 8 lần sổ lệnh tăng trưởng, nhưng nó là thị trường phí lớn nhất duy nhất, xếp top ba theo khối lượng giao dịch và khối lượng vị thế. Người giao dịch sẵn sàng trả phí đầy đủ cho GOLD, vì thanh khoản ở đó.

Đó là lý do tại sao đóng nó sẽ không giết chết khối lượng giao dịch; nó sẽ hướng nhiều giá trị hơn đến HYPE. Vì phí sàn chia năm năm trong cả hai chế độ, tăng phí sẽ tăng giá trị của HYPE khoảng 9 đến 15 lần (chế độ tăng trưởng khoảng 0,9 điểm cơ bản đến chế độ tiêu chuẩn khoảng 9-12 điểm cơ bản), vì vậy ngay cả khi khối lượng giao dịch giảm mạnh, thị phần mua lại của Hyperliquid cũng sẽ tăng, trừ khi khối lượng giao dịch sụp đổ hơn khoảng 85%.

Dưới 7 điểm cơ bản quan sát được ở GOLD, tradexyz chỉ cần khoảng 11% khối lượng giao dịch hiện tại để khớp khối lượng mua lại hiện tại (khoảng 15% ở 5 điểm cơ bản, khoảng 25% ở 3 điểm cơ bản). Một kịch bản hiện thực hóa thực tế là, điều chỉnh các thị trường trưởng thành lên 5 đến 7 điểm cơ bản, đồng thời giữ một nửa đến ba phần tư khối lượng giao dịch do hào rào bảo vệ, điều này sẽ chuyển khoảng 90 triệu đến 185 triệu USD hàng năm vào mua lại, gấp 3-5 lần mức hiện tại. Đây không phải giả định: GOLD đã vận hành theo phí tiêu chuẩn, biến 4,3% khối lượng giao dịch thành 23% của tất cả mua lại. Kịch bản đóng chế độ tăng trưởng được quan sát trực tiếp trên một thị trường duy nhất, và chứng minh thị trường tài sản thực thế sâu vẫn giao dịch dưới phí tiêu chuẩn, vì vậy khả năng sụp đổ hơn 85% là không lớn. Hai giai đoạn này là một chiến lược, hiện mở rộng hào rào bảo vệ với chi phí thấp, sau đó hiện thực hóa, cả hai đều hướng giá trị đến HYPE: đầu tiên là người dùng, khối lượng giao dịch, khối lượng vị thế và vị thế giá tham chiếu, sau đó là phí.

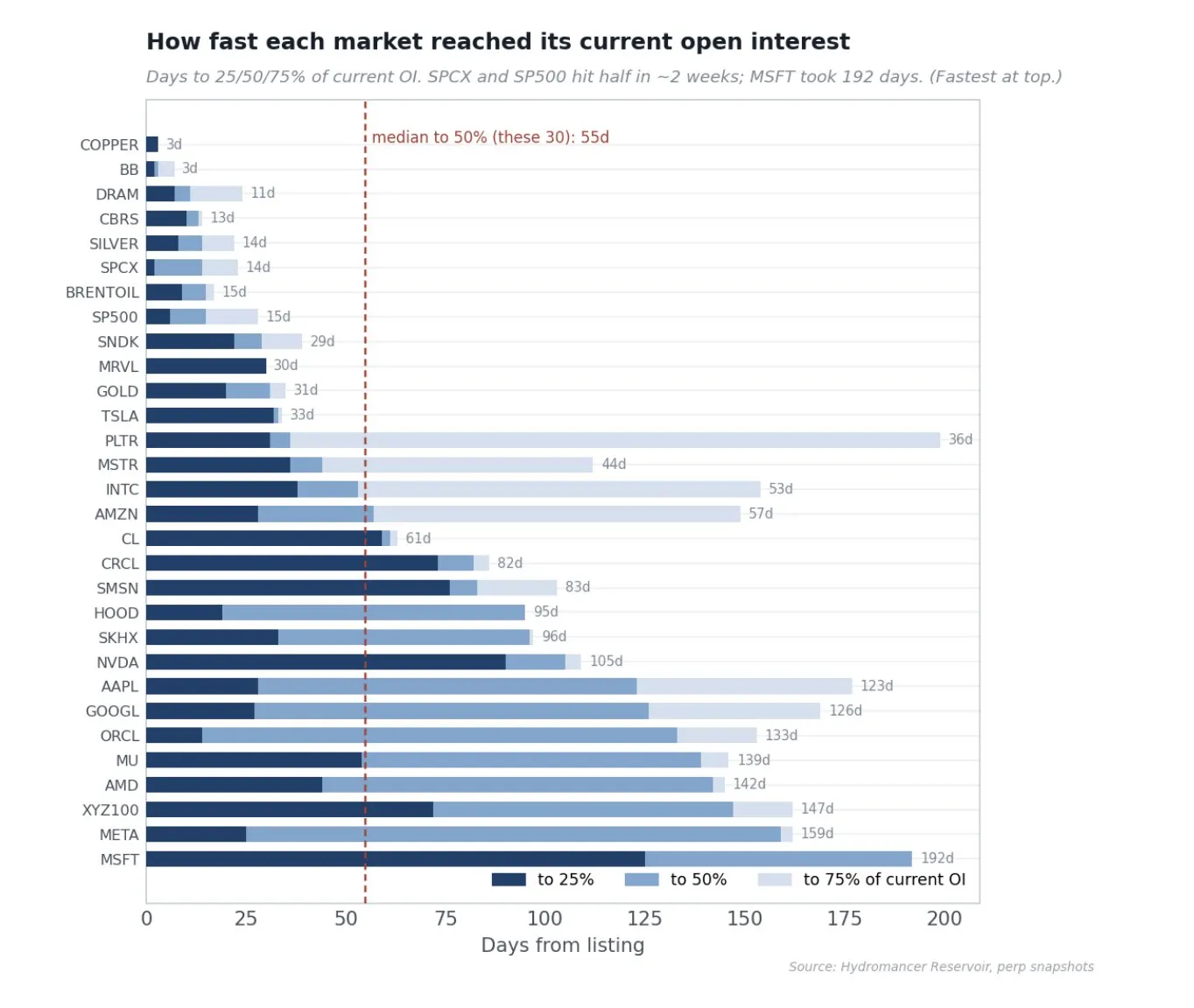

Động lực các thị trường

30 thị trường hàng đầu nắm giữ khoảng 95% khối lượng vị thế, dẫn đầu bởi S&P 500, chỉ số XYZ100, Dầu thô Brent và WTI. Thú vị hơn mức ngang là tốc độ mỗi thị trường đạt đến mức đó. Đo lường số ngày từ khi niêm yết đến khi đạt 25%, 50% và 75% khối lượng vị thế hiện tại của mỗi thị trường, thị trường trung vị đạt một phần tư quy mô cuối cùng trong 9 ngày, một nửa trong 15 ngày, ba phần tư trong 30 ngày, nhưng khoảng cách là khổng lồ và mang tính khải thị. Thị trường nhanh nhất đạt một nửa khối lượng vị thế hiện tại trong khoảng hai tuần (SpaceX 14 ngày, S&P 500 và Bạc khoảng 15 ngày), trong khi các cổ phiếu đơn lẻ sớm nhất được niêm yết khi cơ sở hạ tầng thanh khoản của sàn vẫn còn ở giai đoạn sơ khai, mất năm đến sáu tháng (Microsoft 192 ngày, Meta 159 ngày). Khoảng cách này là hiện thân cụ thể của đường cong học tập của deployer: các thị trường được niêm yết gần đây tăng trưởng nhanh hơn nhiều so với các lô đầu tiên, vì mối quan hệ nhà tạo lập thị trường và công cụ hiện có ngay ngày đầu tiên.

Bằng chứng chất lượng thị trường

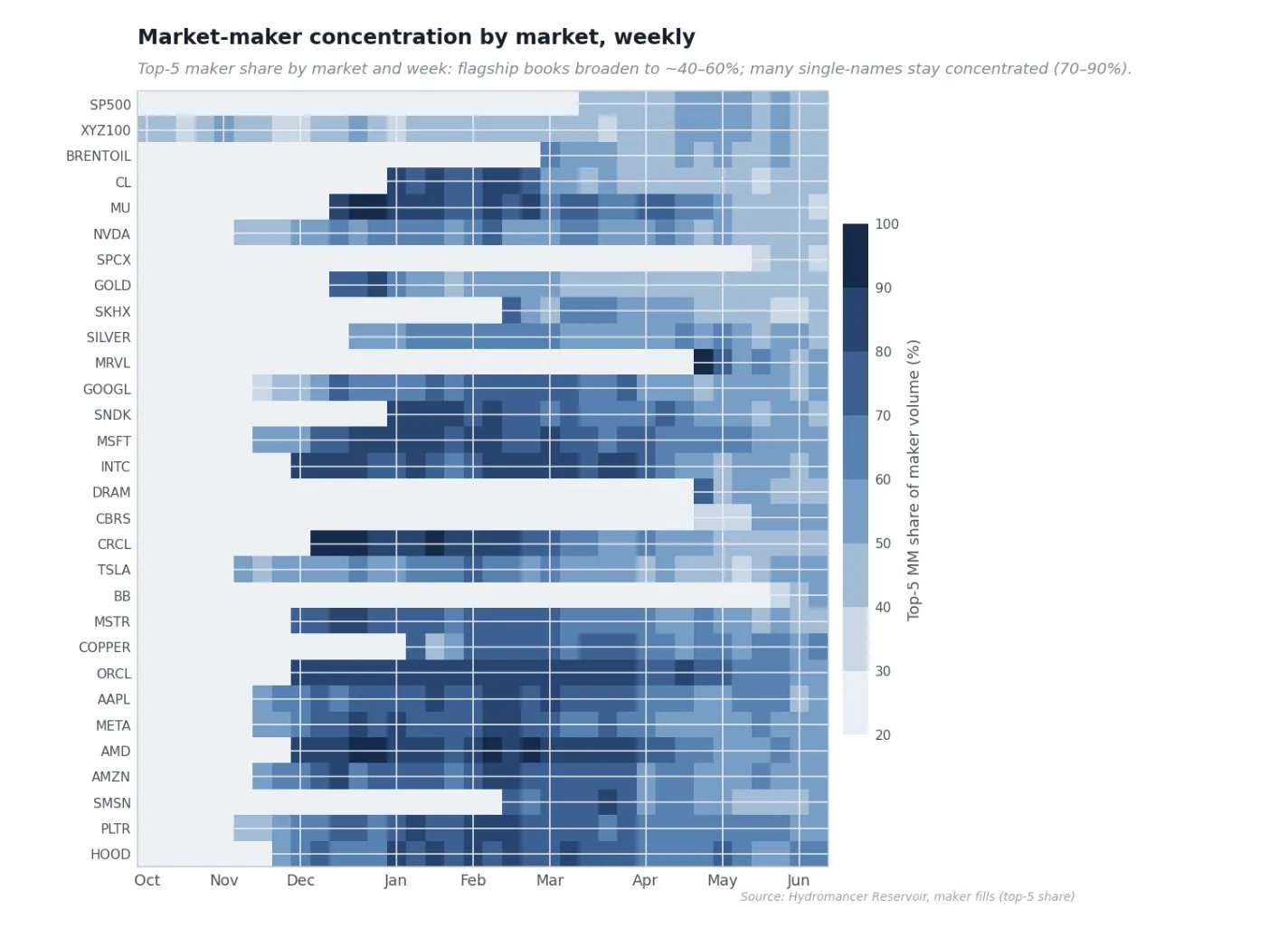

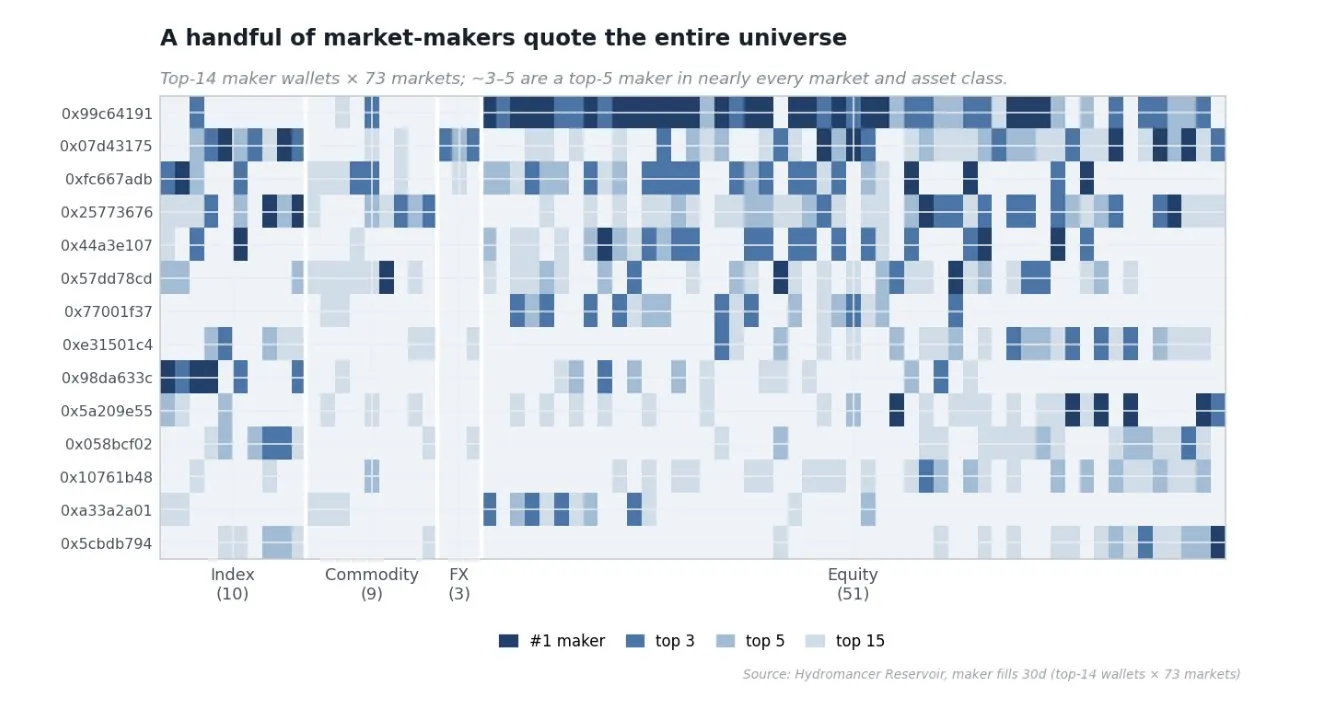

A. Tập trung nhà tạo lập thị trường các thị trường thay đổi theo thời gian

Khi Tradexyz trưởng thành, việc cung cấp thanh khoản đã mở rộng. Biểu đồ nhiệt dưới đây hiển thị, đối với mỗi thị trường và mỗi tuần, thị phần khối lượng giao dịch lệnh chờ mà năm nhà tạo lập thị trường hàng đầu của nó chiếm giữ. Các thị trường sớm màu xanh đậm, trong những tháng đầu tiên, một số ít nhà tạo lập thị trường cung cấp hầu hết thanh khoản thụ động (thị phần năm hàng đầu vượt 90%). Theo thời gian, các thị trường lớn nhất, thanh khoản nhất màu nhạt hơn, vì nhiều nhà tạo lập thị trường cạnh tranh báo giá, trong khi nhiều cổ phiếu đơn lẻ vẫn tập trung. Sổ lệnh tập trung hơn bản thân không xấu, đây là cách thị trường được dẫn dắt, nhưng các thị trường flagship trở nên cạnh tranh là một dấu hiệu lành mạnh, cho thấy việc cung cấp thanh khoản trên tradexyz hiện là business cạnh tranh ở đầu sổ lệnh, không phải là ân huệ của một hai nhà tạo lập thị trường.

B. Nhà tạo lập thị trường chủ lực

Một câu hỏi tự nhiên là, có phải một số ít công ty báo giá toàn bộ thị trường, hay mỗi thị trường thu hút chuyên gia của riêng nó. Xếp hạng các bên đặt lệnh chờ hàng đầu trong vòng 30 ngày cho mỗi thị trường, và hỏi ví nào xuất hiện lặp lại ở đầu các thị trường, tiết lộ một chủ lực rõ ràng. Ví chủ lực lớn nhất duy nhất là bên đặt lệnh chờ top 5 của 47 trong số 73 thị trường, xếp đầu tiên trong 22 thị trường; ba ví chủ lực hàng đầu kết hợp là bên đặt lệnh chờ top 3 của 57 trong số 73 thị trường. Một số ví này đồng thời báo giá tất cả bốn loại tài sản: cổ phiếu, hàng hóa, ngoại hối và chỉ số, tất cả ví đều mang đặc điểm nhà tạo lập thị trường sách giáo khoa: tính định hướng trong vòng một phần trăm, PnL thực hiện trong vòng sai số làm tròn của không.

Nguồn phí

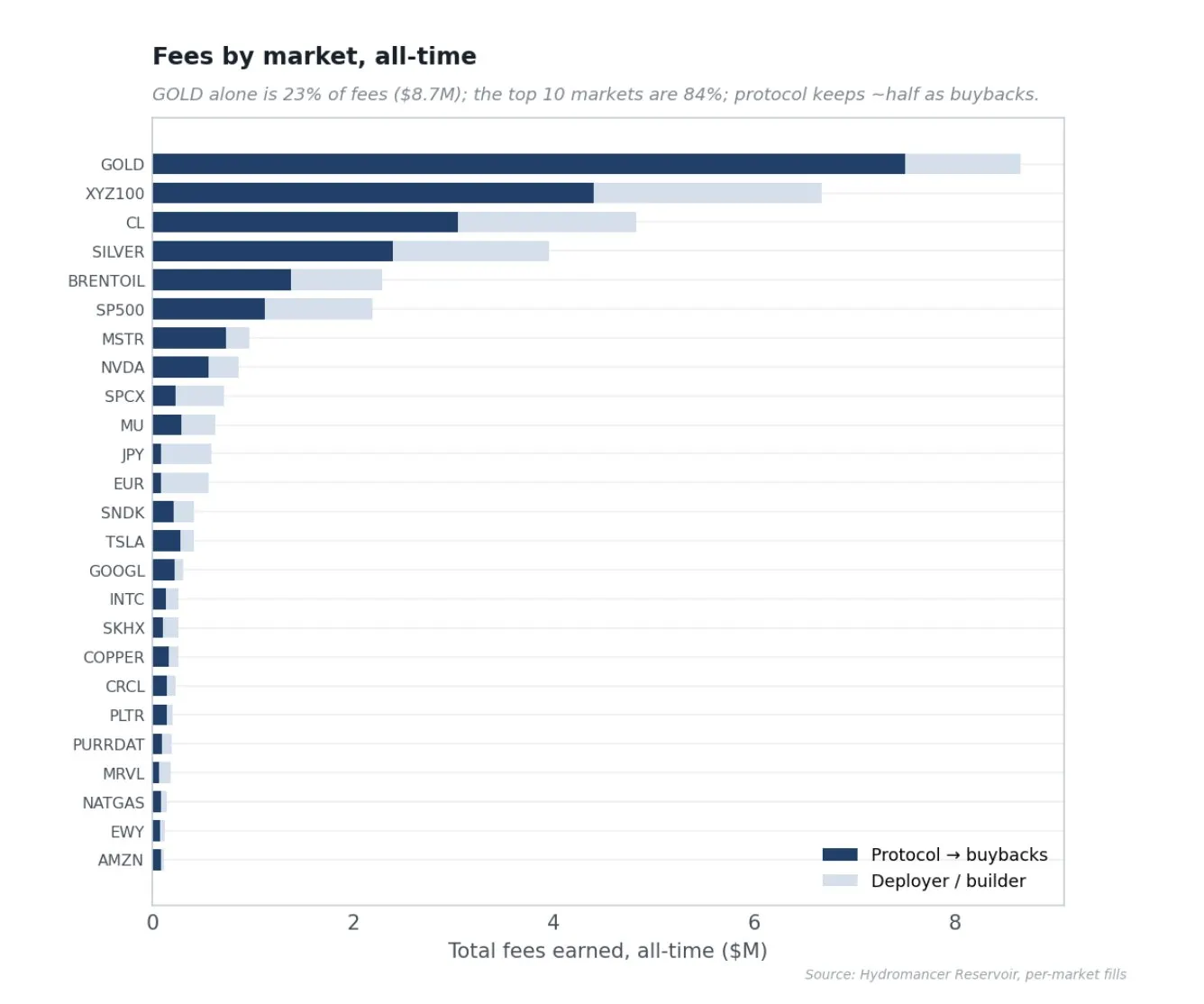

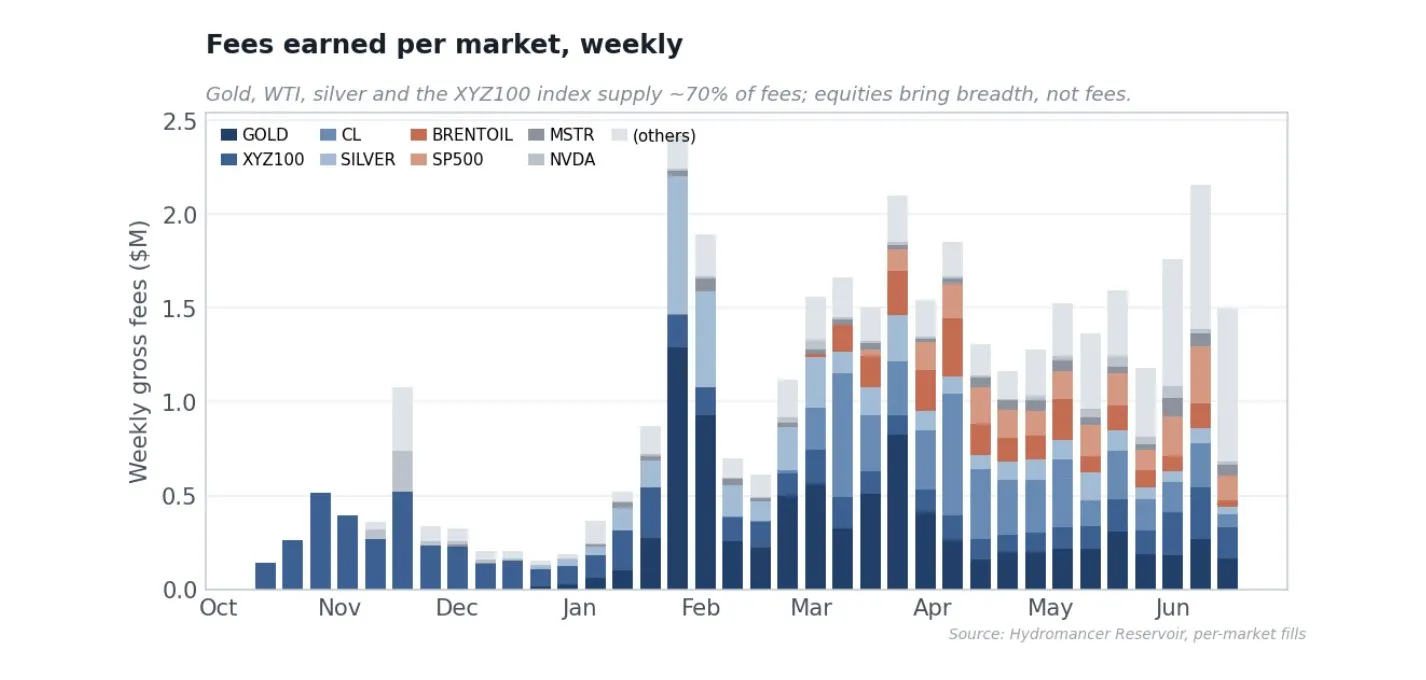

Cơ sở phí được thúc đẩy bởi hàng hóa và chỉ số. Chỉ riêng hàng hóa chiếm 54% tất cả phí kiếm được, chỉ số chiếm 24%, toàn bộ đuôi dài của cổ phiếu đơn lẻ và ngoại hối chiếm 22%, mặc dù cổ phiếu là phần lớn của niêm yết. Vàng là người đóng góp lớn nhất duy nhất, chiếm 23% phí (8,7 triệu USD), tiếp theo là chỉ số XYZ100 (18%), Dầu thô WTI (13%) và Bạc (10%); mười thị trường hàng đầu tạo ra 84% tất cả phí.

Một sắc thái buộc phải xuất hiện từ GOLD là, xếp hạng phí không phải là xếp hạng khối lượng giao dịch, vì chế độ phí khác nhau giữa các thị trường, điều này quay lại chế độ tăng trưởng. GOLD là thị trường lớn duy nhất bị loại khỏi chế độ tăng trưởng, vì vậy nó trả khoảng 7 điểm cơ bản, trong khi phần còn lại của sổ lệnh trả khoảng 1 điểm cơ bản, chỉ điều này đã khiến nó trở thành thị trường phí số một: nó chỉ chiếm 4,3% khối lượng giao dịch, nhưng chiếm 23% tất cả phí. Theo hoạt động giao dịch, GOLD là thị trường thứ cấp; theo nhiên liệu mua lại, nó là khổng lồ.

Đội ngũ cốt lõi có thể tự làm điều này không?

Đánh giá của tôi là họ không thể, quan trọng hơn, họ không nên làm. Lý do mạnh nhất là quy định. Niêm yết hợp đồng vĩnh cửu của NVIDIA, TSLA và SpaceX pre-IPO hoàn toàn nằm trong lĩnh vực phái sinh chứng khoán, HIP-3 cố ý chuyển giao trách nhiệm đó cho deployer. Nếu đội ngũ cốt lõi tự niêm yết cổ phiếu, sẽ đưa giao thức, quỹ và HYPE trực tiếp vào tầm ngắm của cơ quan quản lý. Giữ việc niêm yết ở một khoảng cách an toàn không phải là cơ hội bỏ lỡ; đây là thiết kế.

Các lý do còn lại làm trầm trọng thêm điều này. Giá trị của Hyperliquid nằm ở việc trở thành cơ sở hạ tầng trung lập đáng tin cậy, đội ngũ cốt lõi chọn tài sản sẽ phá vỡ luận điểm không cần phép và thị trường phí đấu giá deployer mà HIP-3 nhằm mục đích tiền tệ hóa. Vận hành 92 thị trường cổ phiếu, ngoại hối và hàng hóa, mua sắm oracle, xử lý thời gian thị trường và tạm dừng, nuôi dưỡng nhà tạo lập thị trường và thực hiện hàng trăm thao tác rủi ro có thể thấy trên chuỗi, là một business vận hành hoàn toàn trực giao với việc xây dựng sàn giao dịch hiệu suất cao, tranh thủ nhà tạo lập thị trường hàng đầu cho hợp đồng vĩnh cửu RWA niche là work quan hệ và vốn, không phải kỹ thuật giao thức, và chính trong lĩnh vực này, ngay cả các chuyên gia được tài trợ cũng tiến triển chậm. Hồ sơ thực nghiệm giải quyết vấn đề này: nếu điều này dễ dàng hoặc có thể hoàn thành nội bộ, người ta sẽ mong đợi đội ngũ cốt lõi đã hoàn thành, hoặc tồn tại nhiều deployer mạnh mẽ. Ngược lại, deployer lớn thứ hai nhỏ hơn 46 lần, các địa điểm RWA độc lập chuyên sâu nông hơn 24 đến 33 lần, người mới vào để thanh khoản chảy ngược lại Hyperliquid. Sự khan hiếm là bằng chứng của độ khó.

Tôi muốn kết thúc bài viết này bằng một sự so sánh ảnh hưởng sâu sắc nhất đến tôi. Những gì Tether đã làm cho việc tiếp cận USD toàn cầu, đang được làm cho việc tiếp cận cổ phiếu toàn cầu. Tất cả dữ liệu trong bài viết được cung cấp bởi những tinh hoa của @hydromancerxyz.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News