Phân tích báo cáo nghiên cứu Morgan Stanley: Thiếu hụt GPU kéo dài ít nhất đến năm 2027, Meta tự xây dựng đám mây là bằng chứng thép cho tình trạng khan hiếm

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Morgan Stanley: Thiếu hụt GPU kéo dài ít nhất đến năm 2027, Meta tự xây dựng đám mây là bằng chứng thép cho tình trạng khan hiếm

Đây không phải là "lạc quan dài hạn" mơ hồ, mà là ràng buộc nguồn cung có thể chính xác đến từng năm.

Tác giả: Rita

TechFlow Dẫn Đọc

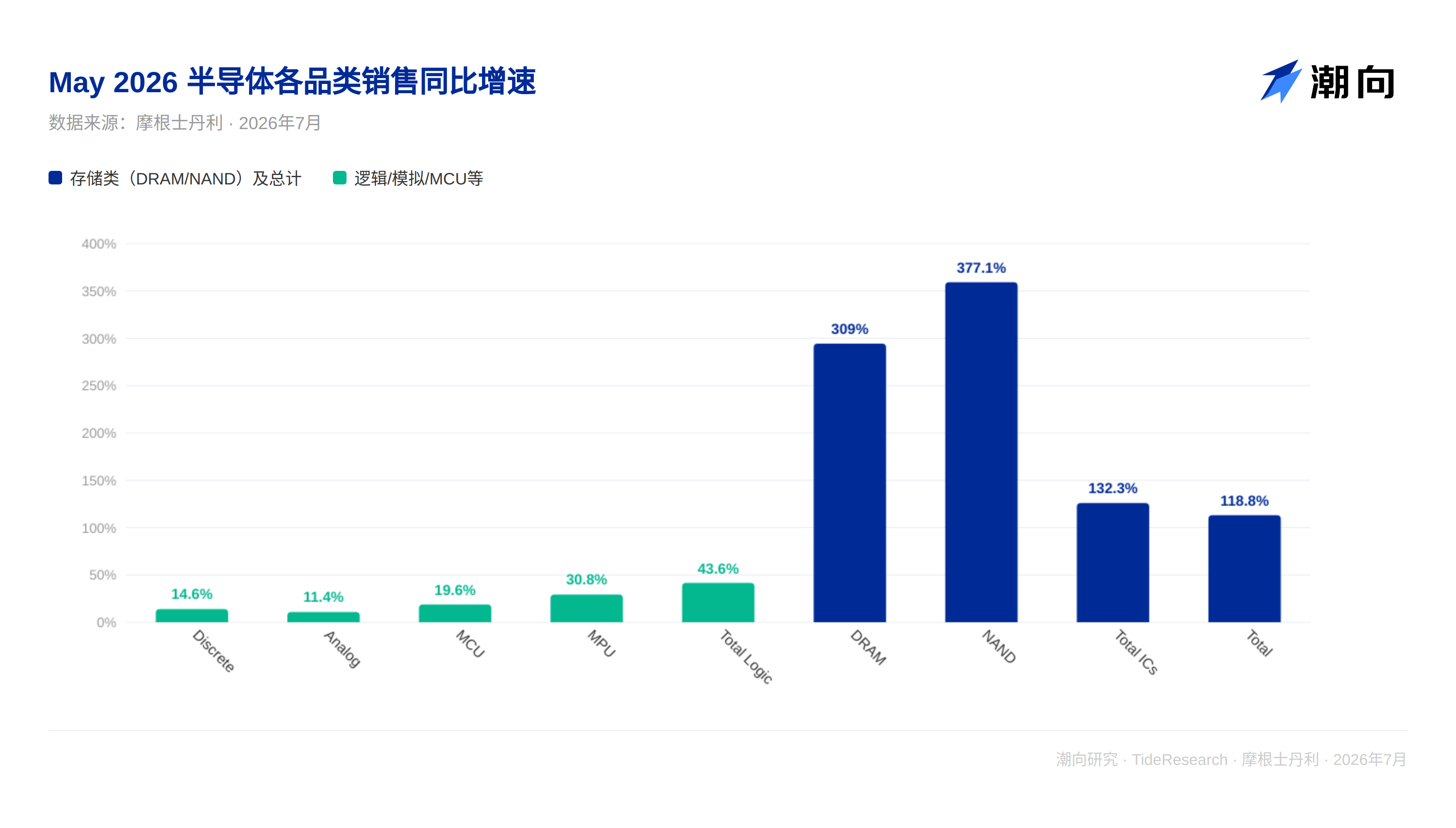

Meta phát triển dịch vụ đám mây nội bộ để cạnh tranh với Azure và AWS, cuộc cạnh tranh này cốt lõi không nằm ở thị phần, mà ở năng suất GPU. Bài报道 của Bloomberg bề ngoài chỉ指向 cuộc chiến dịch vụ đám mây, về bản chất phản ánh áp lực thiếu hụt GPU trên toàn ngành. Morgan Stanley cho rằng đây chính là bằng chứng trực tiếp nhất cho thấy tình trạng thiếu hụt GPU sẽ kéo dài. Khi các doanh nghiệp thà tự xây dựng cơ sở hạ tầng thay vì mua từ bên thứ ba, thị trường đã ở trong trạng thái khan hiếm cực độ. Dữ liệu SIA tháng 5 tuy tăng trưởng 16,1% so với cùng kỳ, thấp hơn mức kỳ vọng 22%, nhưng điều này chủ yếu bắt nguồn từ ràng buộc nguồn cung chip bộ nhớ, chứ không phải do suy giảm nhu cầu. Báo cáo duy trì quan điểm tích cực đối với NVDA, AMD, đồng thời chỉ ra tình trạng thiếu hụt DRAM ít nhất kéo dài đến cuối năm 2027, hiệu ứng thiếu hụt NAND sẽ đẩy biên lợi nhuận gộp của ngành lên cao.

Meta tự xây dựng và sự thật về tình trạng thiếu hụt GPU toàn cầu

Động thái của Meta看似突兀,thực ra logic rất rõ ràng. Nếu thị trường GPU dồi dào, các doanh nghiệp không cần thiết phải mạo hiểm với chi phí cao, độ phức tạp lớn để tự xây dựng. Morgan Stanley trong báo cáo chỉ rõ, các khách hàng đám mây lớn như Meta, Google, Anthropic đều đang tự mua GPU, phát triển trung tâm dữ liệu siêu quy mô. Đây không phải là đa dạng hóa chiến lược, mà là lựa chọn bắt buộc trong tình huống nguồn cung thị trường không thể đáp ứng. Yếu tố thúc đẩy là GPU quá khan hiếm, chứ không phải nhu cầu quá yếu. Điều này形成鲜明对比 với một số luận điệu trên thị trường cho rằng chu kỳ chip đã đạt đỉnh.

Điểm mấu chốt là, khả năng tự xây dựng của các doanh nghiệp như Meta rất mạnh, họ có ngưỡng kỹ thuật và chi phí thấp nhất. Nếu ngay cả họ cũng đang tự xây dựng, điều đó说明 năng suất dành cho các nhà máy gia công, doanh nghiệp vừa và nhỏ trên thị trường còn lại rất ít. Báo cáo nhấn mạnh, tuy biểu hiện của từng nhà sản xuất có sự khác biệt lớn, nhưng nhìn chung, cách sử dụng GPU hiệu quả nhất về chi phí chính là cho người khác thuê. Điều này恰恰 chứng minh thị trường đang trong trạng thái cung không đủ cầu. Nếu GPU dồi dào, các doanh nghiệp sẽ ưu tiên mua sản phẩm tiêu chuẩn từ thị trường công khai, thay vì mạo hiểm với chi phí tích hợp và bảo trì để tự xây dựng.

Trong thời gian Computex, NVIDIA công khai表示, chi phí token của chip NVIDIA (chi phí dưới mỗi đơn vị năng lực tính toán) vượt xa đối thủ cạnh tranh, đồng thời sở hữu vòng đời sản phẩm dài hơn và đường cong chi phí ổn định hơn. Phát biểu này看似常规, nhưng trong bối cảnh thiếu hụt GPU nghiêm trọng, lợi thế chi phí lẽ ra phải bị nguồn cung không đủ áp đảo. NVIDIA dám công khai nhấn mạnh chi phí token,说明 họ rất tự tin vào quyền định giá dài hạn, và sự tự tin này đến từ ràng buộc nguồn cung rõ ràng. Morgan Stanley cho rằng, tuy AMD Helios có hiệu quả chi phí cao hơn trong một số ứng dụng, nhưng组合"nhiều tính toán hơn, chi phí thấp hơn" của NVIDIA vẫn là lựa chọn hàng đầu của thị trường. Đây là tin tức mạnh mẽ đối với không gian phí bảo hiểm liên tục của NVDA.

Thiếu hụt lưu trữ và tín hiệu ngược của kết cấu tồn kho

Biểu hiện hơi mềm của dữ liệu SIA tháng 5 dễ bị hiểu nhầm là tín hiệu suy thoái. Morgan Stanley phân tích biểu hiện của từng danh mục: chip rời giảm 6,9% (thấp hơn kỳ vọng 1%), chip tương tự giảm 7,8% (thấp hơn kỳ vọng 2%), hai mục này确实疲软. Nhưng điểm mấu chốt là bộ nhớ, và đây chính là điểm mù của thị trường.

Mặc dù tốc độ tăng trưởng so với cùng kỳ của DRAM là 27,7% thấp hơn kỳ vọng 43%,看似不及预期, nhưng tăng trưởng tháng so với tháng của tháng 5 là 54,8%, làm mới mức cao nhất lịch sử kể từ năm 2001. Ý nghĩa của con số này cần được hiểu: Doanh số bán hàng hàng tháng của DRAM từ tháng 4 đến tháng 5 đã tăng 54,8%, đây là mức tăng lớn nhất trong một tháng kể từ năm 2001. Đây không phải là tín hiệu phục hồi chậm, mà là mua sắm tranh giành. Điều này nói không phải là tín hiệu nguồn cung DRAM dồi dào, mà là biểu hiện của tồn kho cực kỳ căng thẳng, các nhà mua sắm tranh giành nhau.

Về方面 NAND, tốc độ tăng trưởng trung bình 3 tháng so với cùng kỳ ổn định ở 15,5%, đây là tốc độ tăng trưởng hai chữ số cực kỳ hiếm gặp trong chu kỳ chip. Giá tăng 281,6% (các tháng trước) đủ để说明 phía nguồn cung nắm giữ quyền định giá tuyệt đối. Báo cáo chỉ ra thêm, bắt đầu từ nửa cuối năm giá DRAM có tăng, nhưng mức tăng còn xa mới đủ để kích thích ngành mở rộng sản xuất quy mô lớn. Đây là sự tương phản then chốt: giá đã tăng, nhưng năng suất không theo kịp. Các nhà sản xuất vẫn còn nghi ngờ về tính xác định của nhu cầu tiếp theo, thà để giá tăng chậm cũng không dám đầu tư quy mô lớn vào dây chuyền sản xuất mới. Điều này说明 là sự thận trọng đối với tính bền vững của chu kỳ AI, chứ không phải bi quan về nhu cầu.

Cấu trúc tồn kho cho thấy bộ mặt thực sự của ràng buộc nguồn cung. Morgan Stanley theo dõi mức tồn kho của các công ty chip, đại lý và khách hàng cuối cùng. Dữ liệu tháng 5 cho thấy, tồn kho công ty chip là 114 ngày (tăng 2 ngày, nhưng vẫn thấp hơn trung vị lịch sử 23 ngày), tồn kho đại lý là 61 ngày (giảm 2 ngày, nhưng vẫn cao hơn trung vị lịch sử 7 ngày). Sự phân bố bất đối xứng này có ý nghĩa sâu sắc. Tồn kho thượng nguồn bị ép xuống cực thấp,说明 phía sản xuất đang kiểm soát chặt chẽ việc xuất hàng, ngăn chặn tồn kho tích tụ. Tồn kho hạ nguồn被抬得很高,说明 khách hàng đang囤货,哪怕 với chi phí tồn kho cao cũng phải khóa năng suất. Đây không phải là chu kỳ suy thoái tồn kho truyền thống, mà là tình thế đối đầu giữa phía nguồn cung liên tục chịu áp lực và phía khách hàng liên tục căng thẳng. Nói thẳng hơn, đây là một cuộc chiến giành giật năng suất với cái giá là chi phí.

NVIDIA chi phí áp đảo và cửa sổ cơ hội của AMD

Meta đưa AMD Helios vào danh sách người dùng sớm, đây không chỉ là xác minh kỹ thuật, mà còn ẩn chứa logic kinh tế tinh tế. Chứng quyền (warrant) mà AMD phát hành cho Meta được thực hiện với mức chiết khấu 75% so với giá cổ phiếu tại thời điểm đó, xét về mặt kinh tế đây là khuyến khích mạnh mẽ. Mức chiết khấu này quyết liệt đến mức nào? Nếu giá cổ phiếu AMD là 100 tệ, Meta có thể thực hiện quyền với giá 75 tệ vào một thời điểm nào đó trong tương lai. Nếu giá cổ phiếu AMD tăng lên 150 tệ, Meta mua với 75 tệ tương đương với giảm giá 50%. Đây là cái giá mà AMD sẵn sàng trả để ràng buộc Meta, đảm bảo cam kết mua hàng của khách hàng lớn sớm.

Meta có động cơ đầy đủ để triển khai Helios ban đầu nhằm thực hiện các chứng quyền chiết khấu cao này. Xét từ góc độ vận hành vốn, điều này划算 hơn so với việc mua NVIDIA trực tiếp. Báo cáo chỉ ra, điều này có thể đẩy cao tỷ lệ chấp nhận của AMD trên thị trường chip AI. Tuy ngắn hạn không thể lay động vị trí dẫn đầu tuyệt đối của NVIDIA, nhưng cung cấp hỗ trợ增量 rõ ràng cho thị phần của AMD. Quan trọng hơn, sự chứng thực của Meta có hiệu ứng mẫu mực. Một khi Meta chứng minh tính khả dụng của Helios trong môi trường sản xuất, chi phí rủi ro để các nhà cung cấp đám mây lớn khác跟进 sẽ giảm đáng kể.

Tuy nhiên, điều này không thay đổi vị trí thống trị của NVIDIA. Lợi thế chi phí token, tích lũy hệ sinh thái phần mềm, độ dính của khách hàng của NVIDIA đều không phải là một khuyến khích chứng quyền có thể lay động. Helios của AMD nhiều hơn là chia một phần bánh trong bối cảnh thiếu hụt GPU nghiêm trọng, chứ không phải彻底 thay đổi cục diện thị trường.

Ràng buộc năm 2027 và启示 đầu tư dài hạn

Morgan Stanley điều chỉnh dự báo cả năm, hạ dự báo thị trường chip bộ nhớ năm 2026 từ 103% xuống 99%. Điều chỉnh này看似微小, nhưng đằng sau là sự cân nhắc tinh tế giữa nhu cầu và nguồn cung. Dự báo cho năm 2027 là tăng trưởng 24% lên 1,95 nghìn tỷ, điều này có nghĩa là ngành sau khi mua sắm tranh giành năm 2026, sẽ bước vào chu kỳ bổ sung tồn kho tương đối bình thường. Nhưng ràng buộc then chốt vẫn còn: DRAM trong nhu cầu liên tục của chu kỳ AI thiếu hụt kéo dài đến cuối năm 2027, NAND thì do năng suất giải phóng chậm mà duy trì biên lợi nhuận gộp cao.

Tại sao báo cáo dám đưa ra khung thời gian rõ ràng như vậy? Bởi vì chu kỳ xây dựng năng suất chip bộ nhớ là đã biết. Nhà máy wafer DRAM mới từ quy hoạch đến sản xuất hàng loạt cần 3 đến 4 năm, NAND còn dài hơn. Báo cáo khi xem dữ liệu tháng 5, đã có thể theo dõi kế hoạch năng suất của các nhà sản xuất thượng nguồn. Ràng buộc cuối năm 2027 đến từ việc,即使 bắt đầu mở rộng sản xuất ngay bây giờ, dây chuyền sản xuất mới cũng không thể giải phóng năng suất quy mô lớn trước năm 2027. Đây là ràng buộc vật lý, không phải tâm lý thị trường.

Báo cáo duy trì phán đoán về triển vọng dài hạn của chip bộ nhớ, cho rằng đây là ràng buộc cấu trúc chứ không phải biến động chu kỳ. Cấu trúc có nghĩa là即使 nhiệt độ đầu tư AI giảm, nhu cầu lưu trữ vẫn sẽ giữ ở mức cao, bởi vì tham số mô hình AI và khối lượng dữ liệu huấn luyện đều đang tăng trưởng theo cấp số nhân. Lưu trữ không phải dùng để hỗ trợ cuộc đua tính toán ngắn hạn, mà là để承载 tích lũy dữ liệu dài hạn.

Góc Nhìn TechFlow

Phán đoán của báo cáo trên hai chiều kích GPU và lưu trữ đều chỉ về cùng một logic: thiếu hụt chứ không phải dư thừa. Thị trường thấy dữ liệu SIA tháng 5 hơi mềm就开始 lo lắng chu kỳ chip hạ nhiệt, điều này phản ánh tư duy bề mặt điển hình. Họ chỉ thấy tăng trưởng so với cùng kỳ thấp hơn kỳ vọng,就 giả định nhu cầu suy thoái. Nhưng họ bỏ qua tín hiệu ngược của cấu trúc tồn kho, giá tăng một chiều, khách hàng tranh giành tự xây dựng. Những hiện tượng này chỉ về kết luận hoàn toàn ngược lại.

Từ góc độ đầu tư, giá trị của báo cáo này không nằm ở việc xác minh consensus hiện có, mà ở việc đưa ra khung thời gian rõ ràng. Thiếu hụt GPU ít nhất kéo dài đến cuối năm 2027, thiếu hụt lưu trữ về mặt cấu trúc kéo dài đến khoảng năm 2028. Đây không phải là "看好 dài hạn" mơ hồ, mà là ràng buộc nguồn cung có thể chính xác đến năm.启示 này đối với việc lựa chọn标的 rất rõ ràng: đừng bị dọa bởi biến động dữ liệu một tháng, hãy theo dõi những doanh nghiệp có thể đảm bảo khối lượng xuất hàng trong chu kỳ khan hiếm dài hạn. Quyền định giá token của NVDA, ràng buộc chứng quyền của AMD, nhịp độ năng suất của MU và SNDK, đều là các biến số cốt lõi trong khung logic này. Lợi nhuận vượt mức hai năm trước sẽ không biến mất vào năm 2027, mà sẽ tiếp tục sâu hóa dọc theo hình dạng của ràng buộc năng suất.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của bên thứ ba. Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài, đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News