Báo cáo hàng ngày Bitget UEX | Đàm phán Mỹ–Iran ban đầu gặp trở ngại, giá dầu phục hồi; Marvell và các công ty khác gia nhập chỉ số S&P 500, Samsung và SK Hynix sẽ niêm yết tại Mỹ; Energy Fuels nhận được sự hỗ trợ từ chính phủ Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX | Đàm phán Mỹ–Iran ban đầu gặp trở ngại, giá dầu phục hồi; Marvell và các công ty khác gia nhập chỉ số S&P 500, Samsung và SK Hynix sẽ niêm yết tại Mỹ; Energy Fuels nhận được sự hỗ trợ từ chính phủ Mỹ

Nhìn chung, các tổ chức khuyến nghị nhà đầu tư chú trọng vào việc xác minh dữ liệu và tiến triển đàm phán, duy trì mức phân bổ trung lập đến thận trọng, ưu tiên phòng vệ trước rủi ro địa chính trị và rủi ro chính sách.

I. Tin tức nóng

Động thái của Cục Dự trữ Liên bang Mỹ (Fed)

Deutsche Bank chuyển sang kỳ vọng diều hâu: Tăng lãi suất 50 điểm cơ bản vào năm 2026

- Deutsche Bank điều chỉnh tăng dự báo lạm phát và dự báo Fed sẽ tăng lãi suất hai lần vào năm 2026 (tổng cộng 50 điểm cơ bản), đưa lãi suất quỹ liên bang lên mức 4,1%, thậm chí không loại trừ khả năng hành động sớm vào tháng 7.

- Trước áp lực từ lạm phát dai dẳng và lập trường diều hâu của Chủ tịch mới nhậm chức – ông Waller – ngân hàng này đã đảo ngược dự báo nới lỏng trước đó, nhấn mạnh môi trường “lãi suất cao hơn và duy trì trong thời gian dài hơn”.

- Tác động thị trường: Các nhà giao dịch đã đáng kể nâng cao xác suất tăng lãi suất vào tháng 9; biến động trái phiếu kho bạc Mỹ ngắn hạn dự kiến gia tăng trong ngắn hạn, đường cong lợi suất dài hạn ổn định hơn, trong khi các tài sản nhạy cảm với lãi suất đối mặt với áp lực tái định giá.

Hàng hóa quốc tế

Đàm phán Mỹ–Iran khởi đầu bất lợi, giá dầu bật tăng hơn 2%

- Sau khi cựu Tổng thống Trump đe dọa sẽ tấn công Iran nếu Hezbollah tiếp tục tấn công Israel, cuộc đàm phán Mỹ–Iran tại Thụy Sĩ ngay từ đầu đã xuất hiện căng thẳng, khiến Iran tạm ngừng một phần các cuộc đối thoại.

- Trong phiên giao dịch châu Á sáng sớm, giá dầu Brent tăng hơn 2% lên mức khoảng 82,30 USD/thùng, trong khi giá dầu WTI vượt mốc 78 USD/thùng với khối lượng giao dịch sôi động.

- Tác động thị trường: Phần bù rủi ro địa chính trị tăng trở lại, hỗ trợ giá dầu trong ngắn hạn; tuy nhiên triển vọng dài hạn phụ thuộc vào tiến triển đàm phán và tình hình khôi phục hoạt động tại eo biển Hormuz.

Chính sách kinh tế vĩ mô

Các tổ chức như Goldman Sachs tập trung phân tích tác động của tuyên bố diều hâu từ ông Waller đến thị trường trái phiếu

- Trong bài phát biểu chính sách đầu tiên sau khi nhậm chức, ông Waller nhấn mạnh ưu tiên kiềm chế lạm phát, khiến thị trường bất ngờ đặt cược vào khả năng tăng lãi suất sớm hơn.

- Goldman Sachs chỉ ra rằng động thái này sẽ làm gia tăng biến động trái phiếu kho bạc Mỹ ngắn hạn, trong khi trái phiếu dài hạn có xu hướng ổn định hơn.

- Tác động thị trường: Thị trường thu nhập cố định phải đối mặt với điều chỉnh định giá; kết hợp với yếu tố địa chính trị, mức độ bất định của môi trường vĩ mô gia tăng.

II. Tổng quan thị trường

Diễn biến hàng hóa & ngoại hối

- Vàng giao ngay: 4.187 USD/ounce, +0,77%

- Bạc giao ngay: 65,88 USD/ounce, +1,53%

- Dầu thô WTI: 77,53 USD/thùng, +2,29%

- Dầu thô Brent: 81,32 USD/thùng, +1,77%

- Chỉ số đô la Mỹ (DXY): 100,844 điểm, +0,08%

Phân tích yếu tố thúc đẩy: Căng thẳng ban đầu trong đàm phán Mỹ–Iran làm tái bùng phát lo ngại về rủi ro địa chính trị, thúc đẩy giá dầu phục hồi; rủi ro gián đoạn nguồn cung liên quan đến eo biển Hormuz vẫn tồn tại. Mặc dù một số tuyến vận tải vùng Vịnh đã phần nào khôi phục, nhưng mức tồn kho thấp vẫn hỗ trợ giá. Chỉ số đô la Mỹ tương đối ổn định, trong khi tín hiệu diều hâu từ Fed (như tuyên bố của ông Waller và dự báo từ Deutsche Bank) hạn chế đà tăng thêm của kim loại quý; song kỳ vọng lạm phát và nhu cầu trú ẩn vẫn tạo nền tảng hỗ trợ. Trong ngắn hạn, mối tương quan giữa giá dầu với vàng và bạc phản ánh sự đấu tranh giữa tâm lý chấp nhận rủi ro và kỳ vọng vĩ mô; nếu đàm phán đạt tiến triển thực chất, áp lực giảm giá dầu có thể gia tăng, ngược lại biến động sẽ kéo dài. Các tổ chức đồng thuận cho rằng yếu tố địa chính trị đang chi phối thị trường dầu trong ngắn hạn, trong khi lộ trình chính sách của Fed sẽ ảnh hưởng đến động lực tương quan giữa kim loại quý và đồng đô la Mỹ.

Diễn biến tiền điện tử

- BTC: 63.853 USD, -0,66%

- ETH: 1.728 USD, -0,6%

- Tổng vốn hóa thị trường tiền điện tử: 2,27 nghìn tỷ USD, -0,6%

- Tình hình thanh lý trên thị trường: Tổng giá trị thanh lý trong 24 giờ khoảng 141 triệu USD, trong đó vị thế mua bị thanh lý chiếm khoảng 97 triệu USD.

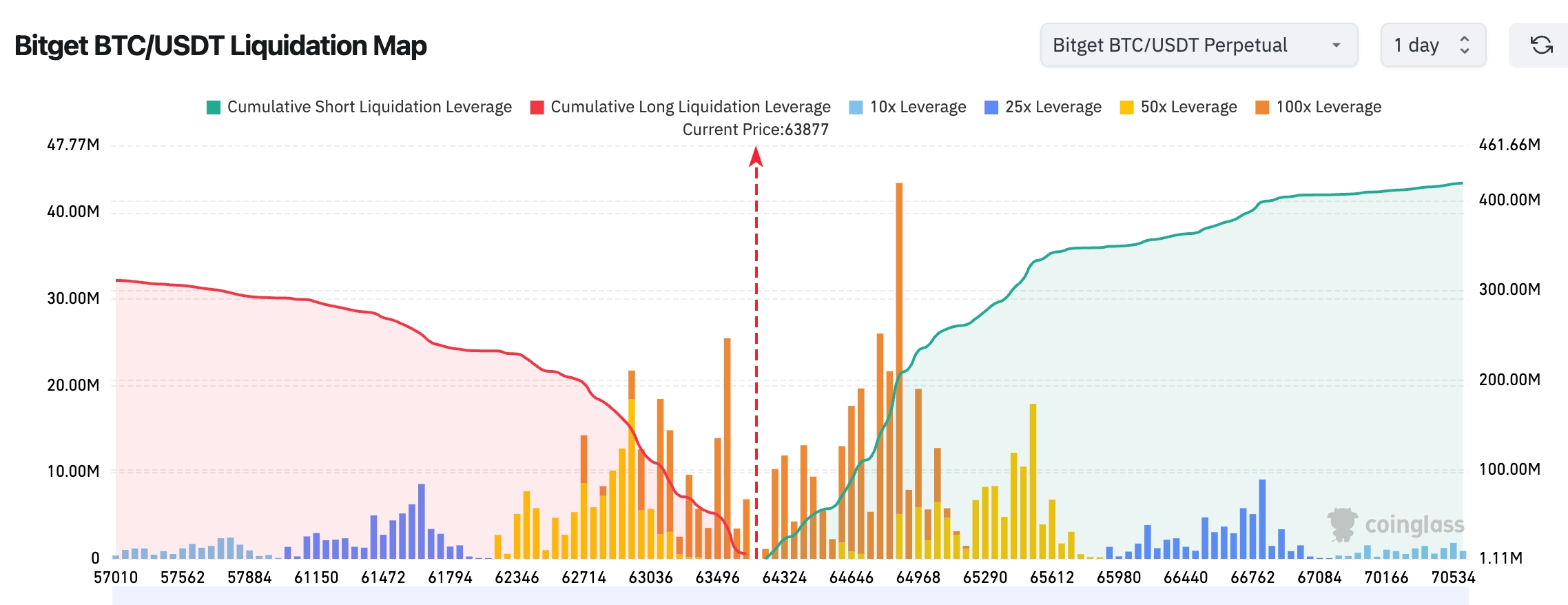

- Bản đồ thanh lý BTC/USDT trên Bitget: Giá BTC hiện tại khoảng 63.877 USD; khu vực 64.500–65.500 USD phía trên tập trung lượng lớn vị thế bán chờ thanh lý, áp lực thanh lý rõ ràng mạnh hơn so với phía dưới. Do đó, khả năng giá tăng để "quét" thanh khoản là khá cao trong ngắn hạn. Khu vực thanh lý chủ yếu của vị thế mua nằm ở mức 62.700–63.200 USD; nếu mức này bị phá vỡ, thị trường có thể đối mặt với áp lực giảm sâu hơn.

Phân tích yếu tố thúc đẩy: Căng thẳng địa chính trị và kỳ vọng diều hâu từ Fed cùng gây áp lực tiêu cực lên tài sản rủi ro; BTC và ETH chịu áp lực trong ngắn hạn nhưng tổng vốn hóa thị trường vẫn duy trì tính bền vững. Việc thanh lý đòn bẩy chủ yếu tập trung vào vị thế mua, phản ánh thái độ thận trọng của thị trường trước gia tăng biến động. Dòng tiền ETF ghi nhận luồng chảy ròng ra ngoài, cho thấy các tổ chức đang quan sát trong ngắn hạn. Về mặt kỹ thuật, BTC dao động quanh vùng hỗ trợ then chốt, trong khi ETH tương đối chậm hơn. Môi trường vĩ mô (giá dầu phục hồi, lợi suất trái phiếu kho bạc Mỹ) và câu chuyện AI tạo thành lực lượng đối trọng; quan điểm của các tổ chức cho rằng xu hướng ngắn hạn phụ thuộc vào tiến triển đàm phán và tín hiệu từ Fed, còn về dài hạn, dòng tiền ETF và nhu cầu về công suất khai thác (hashrate) vẫn là những yếu tố tích cực. Sự phân hóa giữa BTC và ETH có thể kéo dài; cần theo dõi tiềm năng phục hồi sau khi đòn bẩy được giải tỏa.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: khoảng 51.564,7 điểm, +0,14%

- Chỉ số S&P 500: 7.500,58 điểm, +1,08%

- Chỉ số Nasdaq: 26.517,93 điểm, +1,91%

Động thái các tập đoàn công nghệ hàng đầu

- NVDA: 210,69 USD, +2,95%

- AAPL: 297,20 USD, +0,70%

- MSFT: 399,14 USD, +2,15%

- GOOGL: 368,03 USD, +1,17%

- AMZN: 243,15 USD, -0,51%

- META: 577,22 USD, +1,67%

- TSLA: 398,50 USD, +0,55%

Tổng kết hiệu suất và phân tích yếu tố thúc đẩy: Toàn bộ nhóm cổ phiếu công nghệ tăng mạnh, chỉ số bán dẫn tăng hơn 6%, nhiều cổ phiếu ngành chip lập đỉnh mới. Intel và các hãng đi đầu trong lĩnh vực AI như NVIDIA có sự phân hóa rõ rệt: các hãng truyền thống hưởng lợi từ việc tái cấu trúc lộ trình dài hạn như đóng gói tiên tiến và tấm nền thủy tinh, trong khi các công ty dẫn đầu về AI như NVIDIA lại chi phối nhu cầu về công suất xử lý. Amazon đang đàm phán việc bán các chip gia tốc AI tùy chỉnh như Trainium ra bên ngoài; Google và Broadcom đang sao chép mô hình huy động vốn của NVIDIA — tất cả đều cho thấy cuộc cạnh tranh hạ tầng AI đang chuyển từ mô hình nhà cung cấp đơn lẻ sang hệ sinh thái khép kín đa bên. Áp lực định giá và các sự kiện đặc thù từng công ty (ví dụ: phát hành trái phiếu của SpaceX, thỏa thuận trung tâm dữ liệu của Meta) dẫn đến sự khác biệt về hiệu suất cổ phiếu; xu hướng chung vẫn do thương mại hóa AI thúc đẩy, song cần cảnh giác trước ảnh hưởng của tín hiệu siết chặt vĩ mô.

Tổng quan hợp đồng cổ phiếu thị trường tiền điện tử

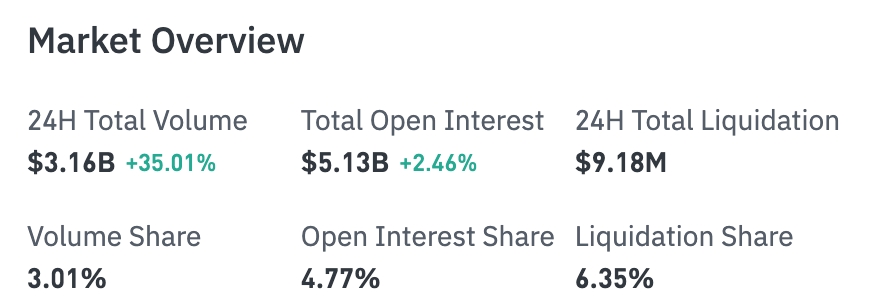

Khối lượng giao dịch 24 giờ: 3,16 tỷ USD (+35,01%)

Tổng vị thế mở: 5,13 tỷ USD (+2,46%)

Tổng giá trị thanh lý 24 giờ: 9,18 triệu USD

Tỷ lệ: Khối lượng giao dịch 3,01%, vị thế mở 4,77%, thanh lý 6,35%

Hiệu suất vị thế mở theo nhóm ngành (các nhóm chính)

Công nghệ: 2,64 tỷ USD

Tài chính: 169 triệu USD

Tiêu dùng: 70,34 triệu USD

Công nghiệp: 30,95 triệu USD

Công nghệ sinh học: 17,3 triệu USD

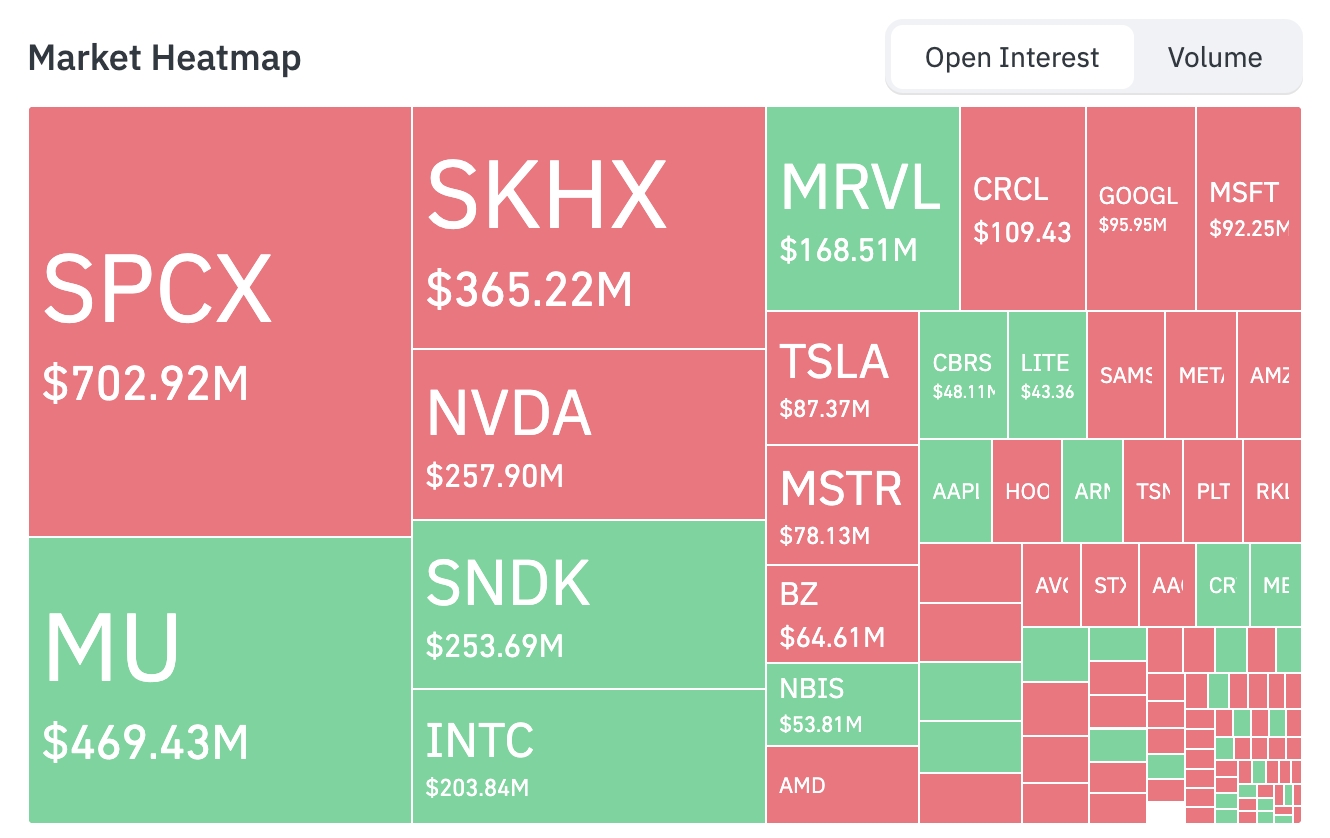

Bản đồ nhiệt thị trường (chủ yếu dựa trên vị thế mở)

Danh sách xếp hạng vị thế mở các tài sản hàng đầu (đơn vị: tỷ USD):

SPCX: 0,703 tỷ

MU: 0,469 tỷ

SKHX: 0,365 tỷ

NVDA: 0,258 tỷ

SNDK: 0,254 tỷ

INTC: 0,204 tỷ

MRVL: 0,169 tỷ

CRCL: 0,109 tỷ

GOOGL: 0,096 tỷ

MSFT: 0,092 tỷ

TSLA: 0,087 tỷ

MSTR: 0,078 tỷ

Về dòng tiền, các cổ phiếu liên quan đến bán dẫn như MU, MRVL, SNDK và INTC thu hút thêm vị thế mở, trong khi SPCX, SKHX, NVDA, TSLA, MSTR, AMD, GOOGL và MSFT lại ghi nhận xu hướng giảm vị thế mở.

Quan sát biến động nhóm ngành

Nhóm bán dẫn tăng hơn 6%

- Cổ phiếu tiêu biểu: SanDisk tăng hơn 11%, Intel tăng hơn 10%, Micron Technology tăng hơn 8%, TSMC và Qualcomm tăng hơn 6%, NXP, Broadcom, Western Digital, Applied Materials và AMD tăng hơn 4%, ASML tăng hơn 3%, NVIDIA tăng 2,95%. Nhiều cổ phiếu lập đỉnh mới trong lịch sử giao dịch.

- Yếu tố thúc đẩy: Nhu cầu suy luận AI (AI inference) đang tăng tốc chuyển từ giai đoạn huấn luyện mô hình sang ứng dụng thương mại thực tế, trong khi khoảng cách giữa nhu cầu và nguồn cung về công suất xử lý vẫn rất lớn. Ông Stacy Rasgon – nhà phân tích kỳ cựu tại Bernstein – nhận định đây là “siêu chu kỳ chip thực sự đầu tiên” trong sự nghiệp của ông: doanh thu ngành bán dẫn đã tăng vọt từ mức hơn 800 tỷ USD năm ngoái, mục tiêu năm nay hướng tới mốc 1.300 tỷ USD. Tình trạng thiếu hụt công suất đang lan rộng từ GPU sang các lĩnh vực khác như bộ nhớ băng thông cao (HBM), thiết bị bán dẫn, nguồn cung cấp điện và thậm chí cả chip ASIC tùy chỉnh. GPU của NVIDIA và các chip tùy chỉnh của Broadcom sẽ cùng tồn tại lâu dài trong thị trường tăng trưởng này nhằm đáp ứng nhu cầu khổng lồ về công suất xử lý. Trong bối cảnh bất định địa chính trị và vĩ mô, AI nổi lên như một chủ đề tăng trưởng “chắc chắn”, thúc đẩy dòng tiền tập trung vào toàn bộ chuỗi cung ứng bán dẫn.

Ý nghĩa thị trường: Biến động lần này không chỉ là sự giải tỏa cảm xúc ngắn hạn, mà còn phản ánh sự sâu sắc hóa của chu kỳ chi tiêu vốn AI và tái cấu trúc chuỗi cung ứng. Ngắn hạn, các ngành thiết bị, vật liệu và gia công sẽ được hưởng lợi; về trung và dài hạn, khả năng thực thi mở rộng sản xuất và cải thiện tỷ lệ sản phẩm đạt chuẩn (yield) sẽ là yếu tố then chốt. Nhà đầu tư cần theo dõi tác động tiềm tàng của lộ trình chính sách Fed đối với nhịp độ chi tiêu vốn, cũng như cơ hội đa dạng hóa nhà cung cấp ngoài NVIDIA.

III. Phân tích chuyên sâu cổ phiếu chứng khoán Mỹ

1. Intel (INTC) – CEO đề ra mục tiêu tham vọng dài hạn

Tóm tắt sự kiện: Ông Lip-Bu Tan – CEO mới của Intel – lần đầu tiên trình bày toàn diện tầm nhìn chiến lược trong một buổi phỏng vấn podcast, nêu rõ mục tiêu đạt lợi nhuận 10 lần trong vòng 5–10 năm tới. Công ty đang tái cấu trúc lộ trình công nghệ một cách hệ thống thông qua công nghệ đóng gói tiên tiến EMIB, đổi mới tấm nền thủy tinh và các vật liệu tiên tiến như kim cương nhân tạo nhằm vượt qua giới hạn vật lý truyền thống của silicon. Sự bùng nổ của AI tác nhân (Agentic AI) đang thúc đẩy mạnh mẽ nhu cầu CPU phục hồi; trong khi mảng kinh doanh gia công bán dẫn tập trung vào nâng cao tỷ lệ sản phẩm đạt chuẩn và xây dựng lại niềm tin khách hàng, đồng thời hợp tác với các dự án thuộc sở hữu của ông Musk để triển khai các sáng kiến chung như Terafab. Dự báo thị trường cho rằng Intel sẽ thực sự bộc lộ tiềm năng vào sau năm 2030, với vị trí khác biệt trong trung tâm dữ liệu và điện toán biên AI dần được hiện thực hóa. Phân tích thị trường: Các tổ chức đều đánh giá cao lộ trình chuyển đổi hệ thống này, cho rằng nó không chỉ phù hợp với xu hướng chuyển dịch nhu cầu công suất AI từ huấn luyện sang suy luận, mà còn xây dựng “hào thành” bảo vệ dài hạn thông qua đổi mới vật liệu và công nghệ đóng gói. Các nhà phân tích đặc biệt chú ý đến tiềm năng của Intel trong hệ sinh thái lai ghép GPU/CPU, cũng như giá trị chiến lược trong việc tìm kiếm các điểm đột phá riêng biệt trong bối cảnh NVIDIA chiếm ưu thế tuyệt đối. Dù đối mặt với rủi ro thực thi và áp lực cạnh tranh trong ngắn hạn, nhưng các yếu tố tăng trưởng dài hạn rõ ràng. Gợi ý đầu tư: Trong ngắn hạn, cần theo sát tiến độ cải thiện tỷ lệ sản phẩm đạt chuẩn và việc triển khai hợp tác Terafab; về dài hạn, vị trí khác biệt của Intel trong hạ tầng AI xứng đáng được xem xét như một khoản đầu tư chiến lược, phù hợp với nhà đầu tư kỳ vọng chu kỳ phục hồi ngành bán dẫn.

2. Amazon (AMZN) – Mở rộng bán chip AI tùy chỉnh

Tóm tắt sự kiện: Amazon đang tích cực đàm phán việc bán các chip gia tốc AI tùy chỉnh như Trainium cho các công ty bên ngoài, nhằm làm suy yếu vị thế thống trị tuyệt đối của NVIDIA trên thị trường chip AI. Ông Peter DeSantis – người đứng đầu mảng AI của AWS – cho biết cơ sở hạ tầng AI đang phát triển nhanh chóng, và thế hệ Trainium thứ ba gần như đã bán hết, trong khi nhu cầu đối với thế hệ thứ tư rất mạnh mẽ. Công ty muốn tận dụng lợi thế quy mô nội bộ để mở rộng kinh doanh chip tùy chỉnh từ phục vụ nội bộ sang bán ra ngoài, từ đó xây dựng một chuỗi cung ứng AI khép kín hơn. Phân tích thị trường: Động thái mở rộng này được xem là bản sao trực tiếp và một thách thức rõ ràng đối với “kịch bản” của NVIDIA; thị trường đánh giá rằng nó sẽ làm thay đổi cục diện chuỗi cung ứng phần cứng AI và dịch vụ đám mây. Quan điểm của các tổ chức cho rằng Amazon, với nhu cầu trung tâm dữ liệu khổng lồ và năng lực huy động vốn mạnh mẽ, có tiềm năng đẩy nhanh quá trình chuyển đổi ngành từ “NVIDIA độc chiếm” sang cạnh tranh đa nhà cung cấp, song cũng phải đối mặt với thử thách về tốc độ đổi mới công nghệ và khả năng tương thích hệ sinh thái. Gợi ý đầu tư: Cần theo dõi tiềm năng đa dạng hóa của Amazon trong hệ sinh thái AI; sự gia tăng cạnh tranh có thể làm lại phân bổ lợi nhuận trong ngành; nhà đầu tư có thể xem đây là cơ hội hiện thực hóa lợi thế tích hợp “đám mây + phần cứng” trong dài hạn.

3. SpaceX – Lên kế hoạch phát hành trái phiếu quy mô lớn

Tóm tắt sự kiện: Sau khi hoàn tất IPO kỷ lục, SpaceX dự kiến sẽ khởi động cuộc gọi điện thoại với nhà đầu tư sớm nhất trong tuần này để phát hành trái phiếu đô la Mỹ có xếp hạng đầu tư với giá trị tối thiểu 20 tỷ USD, nhằm thanh toán khoản vay tạm thời trị giá 20 tỷ USD đáo hạn vào năm 2027. Khoản vay tạm thời này do Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs và Morgan Stanley cùng cấp vốn và cũng sẽ đảm nhiệm vai trò chủ trì phát hành trái phiếu lần này. Phương án cụ thể vẫn có thể điều chỉnh, song điều này cho thấy công ty đang chủ động quản lý cơ cấu vốn. Phân tích thị trường: Các tổ chức coi đây là bước then chốt giúp SpaceX chuyển từ hình thức huy động vốn tạm thời chi phí cao sang nợ dài hạn có xếp hạng đầu tư một cách ổn định, phản ánh triển vọng tăng trưởng mạnh mẽ và năng lực quản lý nợ xuất sắc. Việc phát hành trái phiếu thành công sẽ giảm chi phí tài chính và cung cấp nguồn vốn linh hoạt hơn cho các kế hoạch mở rộng trong tương lai (ví dụ: Starship, mạng lưới vệ tinh), trong khi nhà đầu tư đặc biệt quan tâm đến tính ổn định dòng tiền và nền tảng định giá. Gợi ý đầu tư: Việc phát hành trái phiếu thành công sẽ đáng kể nâng cao tính linh hoạt tài chính, có lợi cho định giá dài hạn; phù hợp với nhà đầu tư dài hạn quan tâm đến lĩnh vực hàng không vũ trụ và cơ sở hạ tầng công nghệ tăng trưởng cao.

4. Energy Fuels (UUUU) – Chính phủ Mỹ hỗ trợ dự án đất hiếm

Tóm tắt sự kiện: Chính phủ Mỹ ký thỏa thuận cho vay có điều kiện trị giá 725 triệu USD với Energy Fuels nhằm hỗ trợ xây dựng năng lực tách chiết và chế biến đất hiếm trong nước, giảm phụ thuộc vào chuỗi cung ứng bên ngoài. Thỏa thuận này nhằm tăng cường tính tự chủ về khoáng sản chiến lược trong nước, và thông tin này đã giúp cổ phiếu Energy Fuels tăng hơn 8% vào thứ Năm. Phân tích thị trường: Các tổ chức đánh giá đây là một bước đi quan trọng trong chiến lược an ninh chuỗi cung ứng của Mỹ; trong bối cảnh căng thẳng địa chính trị hiện nay, nhu cầu về đất hiếm – nguyên liệu thiết yếu cho AI, xe điện và quốc phòng – tiếp tục tăng mạnh, do đó Energy Fuels có khả năng hưởng lợi từ các ưu đãi chính sách và các hợp đồng dài hạn. Gợi ý đầu tư: Trong ngắn hạn, cần theo dõi tiến độ triển khai khoản vay và thực hiện dự án; về dài hạn, cơ hội cấu trúc từ việc mở rộng năng lực đất hiếm trong nước tại Mỹ rất đáng kỳ vọng, phù hợp với nhà đầu tư quan tâm đến hàng hóa cơ bản và chủ đề an ninh quốc gia.

5. Meta Platforms (META) – Thỏa thuận công suất tính toán AI cho trung tâm dữ liệu

Tóm tắt sự kiện: Meta ký thỏa thuận mới với nhà phát triển trung tâm dữ liệu Crusoe nhằm mua tổng cộng khoảng 1,6 gigawatt công suất tính toán tại hai trung tâm dữ liệu, hỗ trợ mở rộng hạ tầng AI. Trước đó, Crusoe đã ký hợp đồng cung cấp công suất đạt 4,9 gigawatt, và tổng danh mục dự án hiện vượt quá 40 gigawatt. Phân tích thị trường: Các tổ chức coi đây là sự tiếp nối đầu tư AI quy mô lớn của Meta, cho thấy chiến lược chủ động trong việc đảm bảo nguồn công suất tính toán, từ đó củng cố năng lực về đề xuất nội dung, thuật toán quảng cáo và huấn luyện mô hình Llama, giúp duy trì vị thế dẫn đầu trong cuộc đua AI đầy cạnh tranh. Gợi ý đầu tư: Cần theo dõi hiệu quả chuyển hóa chi tiêu vốn AI thành kết quả thực tế; về dài hạn, lợi thế kết hợp giữa mạng xã hội và AI của Meta rất đáng được quan tâm, phù hợp với nhà đầu tư kỳ vọng tăng trưởng trong lĩnh vực quảng cáo kỹ thuật số và AI tạo sinh.

IV. Động thái thị trường & dự án

1. Báo cáo của các tổ chức chỉ ra rằng Bitcoin sau nhiều lần kiểm định đã giữ vững mức đáy 59.200 USD và trong tuần này tăng 3,54% để đóng cửa tại 65.655 USD. Đợt tăng giá này chủ yếu bắt nguồn từ việc áp lực bán cạn kiệt chứ không phải do nhu cầu mới thúc đẩy; trước đó, khối lượng hợp đồng tương lai chưa thanh toán đã giảm đáng kể từ mức cao tháng Năm, các nhà đầu tư ngắn hạn bán tháo trong trạng thái lỗ, và số dư trên sàn giao dịch giảm xuống mức thấp nhất trong bảy năm, cho thấy thị trường đang bước vào giai đoạn thanh lý đòn bẩy và giải phóng áp lực bán. Hiện tại, phần lớn nhà đầu tư ngắn hạn vẫn đang chịu lỗ khoảng 17–19% trên danh nghĩa, do đó áp lực bán tiềm tàng từ phía trên vẫn còn nặng nề. Hiện Bitcoin đang bị kẹt giữa hai vùng then chốt: vùng hỗ trợ theo giá trị hiện thực hóa (realized price) khoảng 54.000 USD ở phía dưới, và vùng áp lực cắt lỗ của nhà đầu tư ngắn hạn ở mức khoảng 68.000 USD phía trên; thị trường đang thể hiện cấu trúc “áp lực bán tạm dừng nhưng lực mua chưa xác nhận”.

2. Công ty khai thác tiền điện tử Ionic Digital vừa công bố báo cáo cập nhật hoạt động khai thác và vận hành tháng Năm 2026, tiết lộ sản lượng khai thác đạt 24,77 BTC, tăng 21,1% so với tháng trước; đồng thời không bán bất kỳ Bitcoin nào trong kỳ và duy trì trạng thái không nợ, nâng tổng số Bitcoin nắm giữ lên 2.861 BTC.

3. Phân tích từ 10x Research chỉ ra rằng quỹ ETF tăng thu nhập Bitcoin BITA do BlackRock ra mắt có thể tồn tại khiếm khuyết trong thiết kế chiến lược; phương thức thu nhập thông qua bán quyền chọn mua (call option) có thể khiến nhà đầu tư thường xuyên thua lỗ so với giá Bitcoin giao ngay trong hầu hết các điều kiện thị trường, hoặc không đạt được mức lợi nhuận tuyệt đối mong muốn.

4. Dữ liệu: Các token H, XPL, SAHARA… sẽ mở khóa lượng lớn trong tuần này, trong đó token H mở khóa với giá trị khoảng 54,8 triệu USD.

5. Hôm qua, ông Michael Saylor – Người sáng lập kiêm Chủ tịch Điều hành của công ty kho bạc Bitcoin Strategy – một lần nữa đăng tải thông tin liên quan đến Bitcoin Tracker. Theo quy luật trước đây, Strategy luôn công bố thông tin mua thêm Bitcoin vào ngày hôm sau khi phát đi các thông báo tương tự.

V. Lịch sự kiện thị trường

Ngày 23 tháng 6 (thứ Hai)

Hiệu lực điều chỉnh chỉ số

- MRVL (Marvell Technology) được đưa vào chỉ số S&P 500

- FLEX (Flex) được đưa vào chỉ số S&P 500

- ALAB (Astera Labs) được đưa vào chỉ số Nasdaq-100

- CRWV (CoreWeave) được đưa vào chỉ số Nasdaq-100

- NBIS (Nebius) được đưa vào chỉ số Nasdaq-100

- RKLB (Rocket Lab) được đưa vào chỉ số Nasdaq-100

- TER (Teradyne) được đưa vào chỉ số Nasdaq-100

Ngày 24 tháng 6 (thứ Ba)

Báo cáo tài chính chứng khoán Mỹ

- FDX (FedEx) công bố kết quả kinh doanh sau giờ giao dịch

Ngày 25 tháng 6 (thứ Tư)

Báo cáo tài chính chứng khoán Mỹ

- MU (Micron Technology) công bố kết quả kinh doanh sau giờ giao dịch

- EPS kỳ vọng của thị trường: 20,7 USD

- Doanh thu kỳ vọng của thị trường: 35,56 tỷ USD

- TCOM (Trip.com) công bố kết quả kinh doanh sau giờ giao dịch

Ngày 26 tháng 6 (thứ Năm)

Dữ liệu kinh tế vĩ mô Mỹ

- Chỉ số giá chi tiêu cá nhân (PCE) tháng Năm của Mỹ

- Giá trị cuối cùng của GDP quý I năm 2024 của Mỹ

- Số người nộp đơn xin trợ cấp thất nghiệp lần đầu của Mỹ

Sự kiện quan trọng

- NVDA (NVIDIA) tổ chức Đại hội cổ đông thường niên năm 2026

- Tiến độ sản xuất chip Blackwell

- Tiến độ chip kiến trúc Vera

- Tiến độ thương mại hóa hệ sinh thái AI

- Kế hoạch hoàn lại vốn cho cổ đông

Ngày 27 tháng 6 (thứ Sáu)

Dữ liệu kinh tế vĩ mô Mỹ

- Chỉ số niềm tin người tiêu dùng của Đại học Michigan tháng Sáu (giá trị cuối cùng)

Cần theo dõi (thời gian cụ thể chưa xác định)

OpenAI

- Có thể ra mắt loạt mô hình GPT-5.6 vào tuần tới

- Phiên bản Mini

- Phiên bản Chuẩn

- Phiên bản Pro

SK Hynix

- Ủy ban Chứng khoán Mỹ (SEC) có thể phê duyệt đơn xin niêm yết cổ phiếu đại diện (ADR) vào tuần bắt đầu từ ngày 22 tháng 6

- Niêm yết tại Mỹ sớm nhất vào tháng Tám

Quan điểm các tổ chức:

Các nhà phân tích nổi tiếng tại các ngân hàng đầu tư hàng đầu đều cho rằng thị trường ngắn hạn chịu chi phối bởi sự bất định trong đàm phán Mỹ–Iran và tín hiệu diều hâu từ Fed; giá dầu được hỗ trợ bởi yếu tố địa chính trị nhưng tài sản rủi ro nói chung chịu áp lực. Việc Deutsche Bank và các tổ chức khác điều chỉnh tăng kỳ vọng tăng lãi suất làm mạnh thêm kịch bản “lãi suất cao hơn và duy trì lâu hơn”, gây bất lợi cho kim loại quý và cổ phiếu tăng trưởng; Goldman Sachs đặc biệt lưu ý đến việc biến động thị trường trái phiếu có thể lan tỏa. Nhóm công nghệ và AI thể hiện sự phân hóa rõ rệt, logic “siêu chu kỳ bán dẫn” vẫn được thừa nhận, song cần cảnh giác trước rủi ro định giá và cạnh tranh. Thị trường tiền điện tử đang trong giai đoạn giải tỏa đòn bẩy, tạo không gian tiềm năng cho phục hồi; luồng tiền ETF chảy ra ngoài phản ánh tâm lý thận trọng. Nhìn chung, các tổ chức khuyến nghị nhà đầu tư tập trung theo dõi dữ liệu thực tế và tiến triển đàm phán, duy trì chiến lược phân bổ trung lập đến thận trọng, ưu tiên phòng vệ trước rủi ro địa chính trị và chính sách.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp từ kết quả tìm kiếm của AI và chỉ được kiểm tra, xuất bản bởi con người; không nhằm mục đích làm lời khuyên đầu tư. Dữ liệu trong bài viết có thể tồn tại sai lệch nhất định; vui lòng lấy dữ liệu thị trường thực tế làm chuẩn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News