“Tại sao bạn không mua sản phẩm ETF hai lần giá tăng của SK Hynix?”

Tuyển chọn TechFlowTuyển chọn TechFlow

“Tại sao bạn không mua sản phẩm ETF hai lần giá tăng của SK Hynix?”

Silicon-based industry có chu kỳ hay không?

Tháng này tại Hàn Quốc, nếu bạn không phải nhân viên SK Hynix và cũng không sở hữu cổ phiếu của SK Hynix, thì khả năng cao bạn thuộc nhóm “người khốn khổ”.

Khi báo cáo quý I công bố lợi nhuận khổng lồ, các công ty chứng khoán — vốn thích xem trò vui mà chẳng ngại chuyện lớn — không chỉ tích cực điều chỉnh tăng kỳ vọng lợi nhuận năm nay của Hynix, mà còn đẩy cao kỳ vọng thưởng cuối năm của nhân viên Hynix. Dựa trên nguyên tắc phân bổ quỹ thưởng hàng năm bằng 10% lợi nhuận hoạt động, họ tính toán rằng mỗi nhân viên Hynix sẽ nhận khoản thưởng cuối năm lên tới vài triệu Nhân dân tệ; đồng thời, vô tình “đặt lửa” lên lưng các nhà tư bản Samsung bên cạnh, khiến họ bị quy kết là bất nhân bất nghĩa.

Sau đó, bất kỳ thứ gì có liên hệ dù chỉ thoáng qua với IP của Hynix đều được thị trường cuồng nhiệt săn đón.

Đồng phục nhân viên Hynix trở thành “tấm vé ưu tiên” trên thị trường hôn nhân tìm kiếm đối tượng tại Hàn Quốc; các môi giới bất động sản tại thành phố Icheon — nơi đặt trụ sở chính của Hynix — trải qua một quý “như trong mơ”: giá và lượng giao dịch bất động sản dọc tuyến xe buýt đưa đón nhân viên Hynix đồng loạt tăng mạnh; ngay cả các quỹ ETF bán dẫn Trung – Hàn “chỉ chạm nhẹ” vào chủ đề này cũng bị đẩy lên mức chiết khấu 30%, thậm chí thường xuyên phải tạm ngừng giao dịch đột xuất.

Ngay cả thị trường chứng khoán Hồng Kông — vốn lâu nay bị chê là thiếu hàm lượng công nghệ — cũng “vươn vai” được một phen.

Tính đến ngày 13 tháng 5 năm 2026, quỹ ETF đòn bẩy hai lần mua vào cổ phiếu SK Hynix do Southern Eastern Asset Management phát hành và niêm yết tại Sở Giao dịch Chứng khoán Hồng Kông (mã 07709.HK, sau đây gọi tắt là “Quỹ ETF đòn bẩy hai lần mua vào Hynix”), có quy mô tài sản gần đạt 60 tỷ đô la Hồng Kông, vượt qua quỹ ETF đòn bẩy hai lần mua vào cổ phiếu Tesla (TSLL.NASDAQ) — vốn từ lâu thống trị thị trường Mỹ — để vươn lên vị trí đầu bảng về quy mô toàn cầu đối với các sản phẩm phái sinh đòn bẩy theo từng cổ phiếu riêng lẻ.

Dù một sản phẩm đầu tư có nhỏ bé đến đâu, miễn là giá tăng mạnh như thế này, thì chỉ cần lướt mạng — dù chỉ xem cập nhật từ các blogger công nghệ – kỹ thuật số — bạn cũng khó tránh khỏi việc thường xuyên bắt gặp những bình luận “gắn mặt” đầy nhiệt huyết từ cư dân mạng trong phần nhận xét: “Sao bạn chưa mua Quỹ ETF đòn bẩy hai lần mua vào Hynix?”

Đòn bẩy tử thần

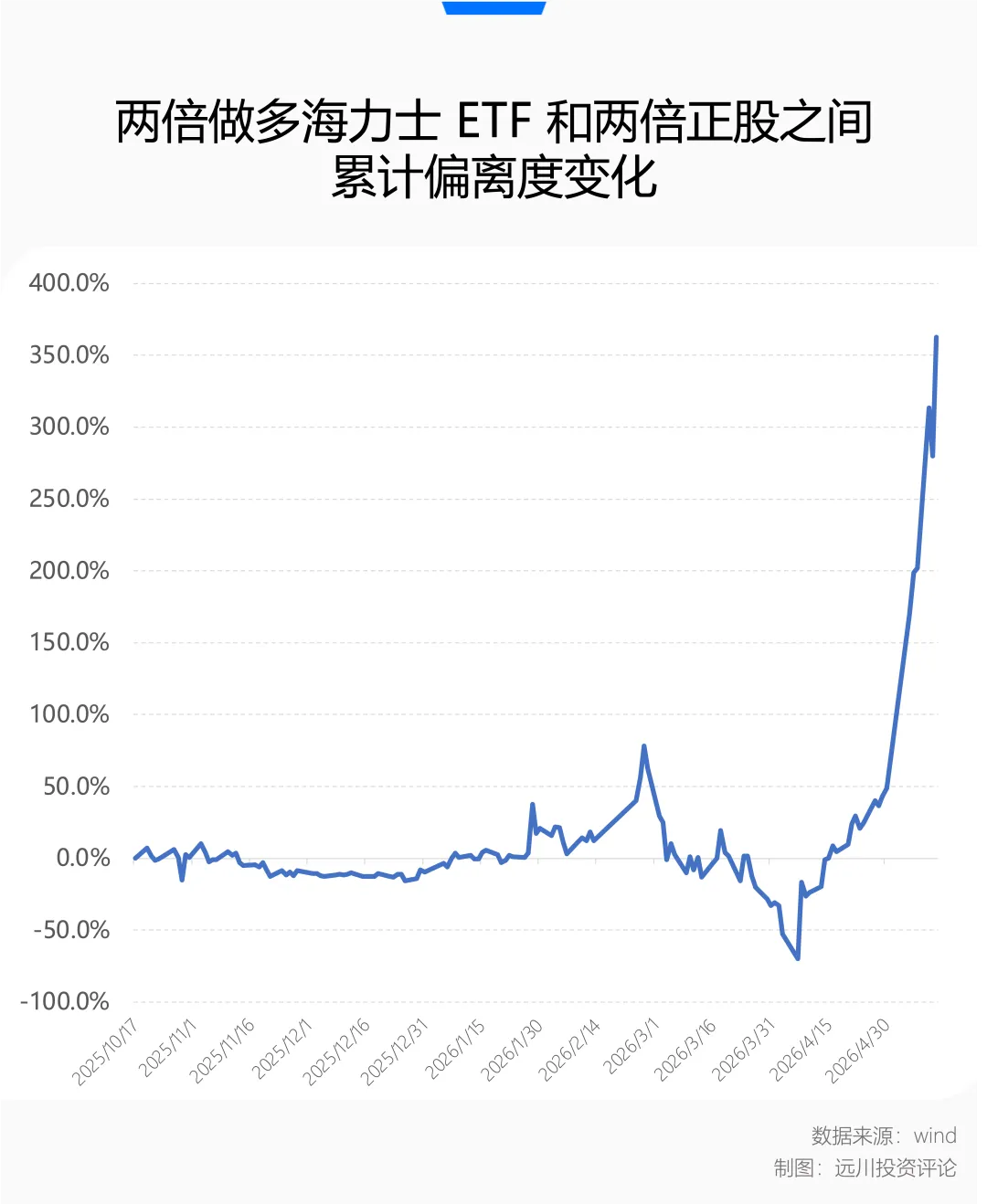

Vào ngày 16 tháng 10 năm 2025, khi Quỹ ETF đòn bẩy hai lần mua vào Hynix mới vừa niêm yết tại Sở Giao dịch Chứng khoán Hồng Kông, quy mô phát hành ban đầu chưa đến 5 tỷ đô la Hồng Kông. Nếu tính theo giá đóng cửa ngày 13 tháng 5 năm 2026, trong vòng 7 tháng, giá trị tài sản ròng (NAV) của quỹ ETF đòn bẩy này đã tăng 1.011,58%, còn quy mô tài sản thì tăng hơn 13 lần.

Cùng ngày niêm yết tại thị trường chứng khoán Hồng Kông, Yunji Technology — công ty tự xưng là “cổ phiếu robot khách sạn đầu tiên” — dù đã cố gắng tăng giá rất mạnh, nhưng vốn hóa thị trường của nó cũng chỉ đạt chưa đến 4 lần so với thời điểm niêm yết.

Nếu cho rằng đây chính là hiệu suất kinh hoàng của đòn bẩy hai lần, thì cổ phiếu Hynix niêm yết tại thị trường Hàn Quốc, từ ngày 17 tháng 10 năm ngoái đến ngày 13 tháng 5 năm nay, chỉ tăng tổng cộng 324,49%. Trong bối cảnh xu hướng tăng giá một chiều mạnh mẽ, độ lệch của quỹ ETF đòn bẩy này so với lợi nhuận lý thuyết hai lần còn vượt thêm 362% — một khoản lợi nhuận vượt trội đáng kinh ngạc. Trước sự “rải tiền bạo lực” như vậy, gọi sản phẩm này là “đòn bẩy ba lần” có lẽ còn sát hơn.

Tuy nhiên, nếu nhìn lại toàn bộ 7 tháng qua, khoản lợi nhuận vượt trội trên giấy này thực chất chỉ mang tính tạm thời.

Chỉ cách đây hai tháng, eo biển Hormuz rơi vào trạng thái “phong tỏa bất định” theo kiểu Thuyết bất định Heisenberg, khiến toàn bộ thị trường toàn cầu hoảng loạn trước tình trạng gián đoạn đột ngột nguồn cung dầu khí. Trong bối cảnh diễn biến địa chính trị đầy biến động và khó đoán định, thị trường không rơi vào trạng thái giảm giá một chiều truyền thống, mà thay vào đó rơi vào trạng thái “tâm thần phân liệt”.

Buổi sáng, nhà đầu tư vẫn đang giao dịch dựa trên logic phòng vệ “chiến tranh thế giới thứ ba bùng nổ, chuỗi cung ứng sụp đổ”; nhưng đến tối, chỉ vì một tuyên bố mập mờ từ người phát ngôn Nhà Trắng, thị trường lập tức chuyển sang trạng thái “bắt đáy điên cuồng” với niềm tin “xung đột hạ nhiệt, trở lại chủ đề công nghệ”.

Sự mơ hồ và bất định trong kịch bản phát triển này, dưới tác động lan truyền nhanh chóng của mạng xã hội, liên tục bị khuếch đại, và khi phản ánh lên thị trường vốn, sẽ hiện hữu dưới dạng các lệnh bán mạnh tay vào cổ phiếu công nghệ hoặc các đợt mua vào điên cuồng ngay khi giá điều chỉnh.

Mặc dù tri thức thông thường cho biết chiến tranh rồi sẽ kết thúc, và lượng token tiêu thụ mỗi ngày trong ngành AI toàn cầu cũng đang tăng tốc không ngừng, nhưng khi biến động thị trường quá mạnh, thì những khúc khuỷu trong quá trình ấy cũng không thể hoàn toàn bỏ qua.

Chính vào thời điểm này, nhiều nhà đầu tư mới thực sự cảm nhận rõ tổn thất biến động mà quỹ ETF đòn bẩy này gây ra.

Theo dữ liệu giao dịch thực tế từ tháng 3 đến tháng 4 năm 2026, cổ phiếu Hynix trong giai đoạn này dao động mạnh và có xu hướng giảm. Việc giảm giá vốn đã là vấn đề, nhưng những đợt phục hồi mạnh đột ngột giữa chừng — với biên độ vượt 10% — lại càng làm trầm trọng thêm tình hình.

Với quỹ ETF đòn bẩy hai lần mua vào Hynix, cơ chế tái cân bằng danh mục hàng ngày khiến nó có thể chịu đựng được xu hướng giảm giá một chiều, nhưng thực sự trở thành “máy xay thịt” khi đối mặt với xu hướng giảm giá dao động mạnh. Vào thời điểm căng thẳng nhất, quỹ này thậm chí còn giảm sâu hơn cả cổ phiếu cơ sở hai lần.

Không tính các chi phí giao dịch và phí quản lý khác, cơ chế tái cân bằng danh mục hàng ngày vốn là đặc điểm thiết kế sản phẩm: trong thị trường tăng giá một chiều, lợi nhuận hôm trước sẽ tự động trở thành “vốn gốc” hôm nay, trên cơ sở đó tiếp tục áp dụng đòn bẩy hai lần, từ đó tạo ra thêm lợi nhuận vượt trội dương. Ngược lại, nếu thị trường lao dốc một chiều, do cơ sở tính toán mỗi ngày đều thu hẹp, mức lỗ thực tế của quỹ sẽ thấp hơn mức lỗ lý thuyết hai lần.

Tuy nhiên, một khi thị trường bước vào giai đoạn “dao động tăng – giảm xen kẽ”, quỹ ETF đòn bẩy sẽ bộc lộ bản chất tàn bạo của mình.

Quỹ ETF đòn bẩy hai lần mua vào Hynix liên tục hứng chịu “song sát tăng – giảm”: hôm qua vừa tăng mạnh và vừa tái cân bằng xong, hôm nay gặp giảm mạnh sẽ mất máu nhiều hơn; sau đó lại tái cân bằng, rồi ngày mai phục hồi thì lại phải chịu thiệt hại do cơ sở tính toán đã suy giảm.

Việc tăng – giảm xen kẽ liên tục tạo ra ma sát lặp đi lặp lại, khiến mức sụt giảm thực tế của giá trị tài sản ròng vượt xa mức giảm hai lần của cổ phiếu cơ sở, gây ra tổn thất biến động âm rõ rệt và bào mòn dần vốn chủ sở hữu của nhà đầu tư.

Chỉ là hiện nay thị trường đã quay trở lại chủ đề AI, dòng tiền cuồng nhiệt lại tập trung đổ vào, tạo nên một đợt tăng giá một chiều rực rỡ khiến tất cả đều hài lòng.

Khi vốn hóa thị trường của Hynix liên tục lập kỷ lục mới, khi một quỹ ETF đòn bẩy quy mô hàng trăm tỷ đô la tạo nên làn sóng giao dịch cuồng nhiệt, thị trường không thể tránh khỏi việc quay lại câu hỏi cũ lặp đi lặp lại mỗi ngày: Liệu chu kỳ trong cuộc cách mạng công nghiệp lần này thực sự đã biến mất?

Cổ phiếu chu kỳ silicon

Một điều buộc phải thừa nhận là, xét về thời điểm niêm yết, Quỹ ETF đòn bẩy hai lần mua vào Hynix quả thực được “tích lũy đầy đủ” mọi yếu tố thuận lợi: “một mạng, hai vận, ba phong thủy”.

Trong một thời gian rất dài trước đây, bộ nhớ (memory) chưa bao giờ là tâm điểm tuyệt đối của dòng tiền đầu cơ theo chủ đề AI trên thị trường thứ cấp. Bởi từ thập niên 1990, khi loài người bước chân vào kỷ nguyên thông tin, bộ nhớ luôn là lĩnh vực “sau khi hưởng no đủ, liền chứng kiến xác chết nằm la liệt khắp nơi”, nỗi kinh hoàng của chu kỳ luôn lớn hơn giấc mơ tăng trưởng.

Chip bộ nhớ (đặc biệt là DRAM và NAND truyền thống) là mặt hàng hàng hóa tiêu chuẩn hóa cao độ. Các thanh RAM do các nhà sản xuất khác nhau làm ra, ngoài nhãn mác dán bên ngoài ra thì về mặt hiệu năng vật lý gần như không có khác biệt nào — đúng là “cổ phiếu thịt heo trên nền silicon”. Toàn bộ ngành công nghiệp này cũng dài hạn mắc kẹt trong một chu kỳ luẩn quẩn tàn khốc:

Khan hàng → tăng giá → các “ông lớn” mở rộng sản xuất ào ạt → dư thừa công suất → giá đổ bộ → thua lỗ → cắt giảm sản xuất → lại khan hàng.

Mỗi lần đi lên, đều được gắn mác “chu kỳ siêu việt” dưới bầu không khí lạc quan cực độ. Mỗi lần đi xuống, đều để lại hậu quả thảm khốc với cuộc chiến giá khốc liệt và những khoản lỗ hàng trăm tỷ đô la.

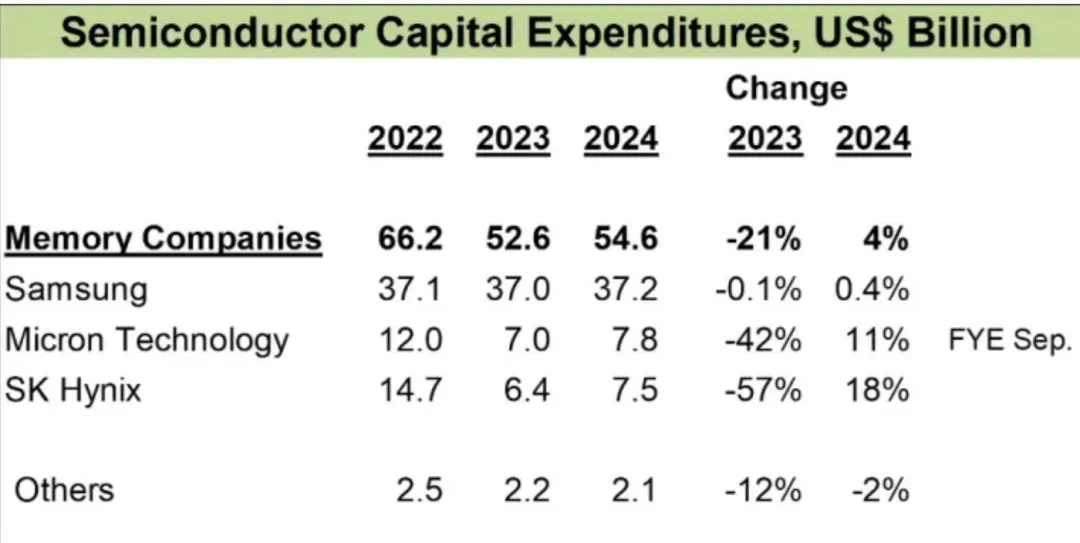

Sau mùa đông bán dẫn tồi tệ nhất trong lịch sử kéo dài từ năm 2022 đến 2023, ba “ông lớn” sống sót trong ngành bộ nhớ — Micron, Samsung và Hynix — đã ngầm cắt giảm chi tiêu đầu tư, không còn mở rộng sản xuất một cách liều lĩnh nhằm “giết địch một ngàn, tự tổn tám trăm”.

Nguồn ảnh: IC Insights

Rồi câu chuyện AI xuất hiện, tái hiện kịch bản khan hàng – tăng giá, trực tiếp trang bị cho các công ty “máy in tiền”.

Đặc biệt từ nửa cuối năm ngoái, trọng tâm cạnh tranh trong ngành AI đã chuyển từ “huấn luyện” sang “suy luận”, nhu cầu về cơ sở hạ tầng chuyển trọng tâm từ “năng lực tính toán” sang “năng lực lưu trữ”, điểm nghẽn cung ứng chuyển từ băng thông sang dung lượng, và tình trạng thiếu hụt bộ nhớ phổ biến trở thành chủ đề giao dịch nóng nhất.

Đến lúc này, ai còn nhắc tới câu “AI cuối cùng là điện năng” thì khả năng cao là đã bỏ lỡ cơ hội.

Từ quý III năm 2025 trở đi, tin tức ngành AI hầu như đều xoay quanh tình trạng thiếu hụt chip bộ nhớ: lúc thì các “ông lớn” thông báo đơn đặt hàng HBM đã được xếp đến sau năm 2027; lúc thì lại thông báo với khách hàng rằng DDR5 cũng bắt đầu khan hiếm, nên xin lỗi, hiện tại chúng tôi không phân biệt cao cấp hay phổ thông — toàn bộ đều tăng giá.

Là nhà cung cấp HBM số một cho NVIDIA, Hynix đã thu được lợi thế tiên phong và thị phần cực lớn. Còn Quỹ ETF đòn bẩy hai lần mua vào Hynix, sinh ra đúng thời điểm, vừa niêm yết đã gần như “không chút gián đoạn” bước vào giai đoạn giá thanh RAM tăng phi mã — cao hơn cả vàng, một hộp đủ đổi lấy một căn hộ ở Thượng Hải.

Vậy thì, chỉ cần bám theo chiếc xe AI là có thể thoát khỏi lực hút của chu kỳ sao? Điều quan trọng không phải là vội đưa ra kết luận ngay lúc này, mà là tìm ra những điểm thay đổi sẽ xuất hiện ở đâu.

Dưới bức tường thành về tỷ lệ sản phẩm đạt chuẩn (yield) của HBM, Hynix đã đạt được vị thế độc tôn. Trong quý I năm 2026, tỷ suất lợi nhuận gộp quý của SK Hynix đạt đỉnh lịch sử khoảng 79%, thậm chí còn vượt cả khả năng sinh lời của NVIDIA cùng kỳ.

Bản tính con người cho thấy, lợi nhuận vượt trội tuyệt đối chắc chắn sẽ kích thích ham muốn mở rộng sản xuất ào ạt. Sự “thỏa thuận ngầm” giữa các ông lớn về việc “cắt giảm sản xuất” sẽ không còn đáng tin cậy trước sức hấp dẫn của lợi nhuận khổng lồ.

Vì vậy, việc liệu Samsung hay Micron có thể đạt đột phá về tỷ lệ sản phẩm đạt chuẩn trong tương lai — làm suy yếu câu chuyện “khan hiếm HBM” — và sự gia tăng chia rẽ giữa phe mua – bán dẫn đến dao động của toàn ngành, là một biến số cần theo dõi liên tục.

Bên cạnh những thay đổi từ phía cung, những tranh luận về nhu cầu cũng chưa hoàn toàn tan biến, dù việc phổ cập Agent đang tăng tốc và lượng token tiêu thụ liên tục gia tăng.

Nói trắng ra, sự điên cuồng của Hynix được xây dựng trên sự điên cuồng của NVIDIA; còn sự điên cuồng của NVIDIA lại được xây dựng trên khoản chi tiêu vốn (capex) hàng trăm tỷ đô la Mỹ mỗi năm của các nhà sản xuất lớn ở khâu cuối chuỗi.

Sự thay đổi biên của capex vẫn là lực hấp dẫn lớn nhất trên thị trường thứ cấp, vừa là nguồn gốc của mọi lo âu, vừa là nền tảng cho mọi tự hào về AI.

Kết

Dù bạn chọn mua hay không mua Quỹ ETF đòn bẩy hai lần mua vào Hynix, nó đều sẽ trở thành một dấu ấn tinh tế khi chúng ta nhìn lại giai đoạn lịch sử này.

Ở thời đại này, “mua” và “bán” thường nói về hai chuyện khác nhau: “Mua” là niềm tin vào ngành công nghiệp AI, còn “bán” là lo ngại về bất ổn địa chính trị vĩ mô.

Con người thường có thói quen lật lại sách sử, cố gắng tìm kiếm những điểm tương đồng trong cơn sốt internet đầu thiên niên kỷ hoặc trong những biến động vĩ mô sớm hơn. Nhưng mỗi cuộc cách mạng công nghệ đều tiến triển theo cách riêng, và điều “khác biệt” lần này nằm ở tốc độ phá hủy và tái tạo chưa từng có tiền lệ.

AI đang tái cấu trúc năng suất và quan hệ sản xuất toàn cầu với một tốc độ chưa từng thấy. Sự “nhanh” cực đoan này phá vỡ quá trình thấm nhuần và phát triển chậm rãi vốn tồn tại trong các chu kỳ công nghệ truyền thống. Nó chẳng mấy khi dành cho thị trường thời gian để từ từ tiêu hóa định giá, cũng chẳng mấy khi dành cho “các bậc tiền bối” cơ hội luân phiên được dòng thanh khoản dư thừa chiếu cố dù chỉ một chút.

Dù là các tập đoàn công nghiệp khổng lồ hay dòng tiền trên thị trường thứ cấp, tất cả đều bị ép phải hoàn tất việc lựa chọn phe phái và định giá trong một cửa sổ thời gian cực ngắn. Vì thế, đơn vị đo lường mức tăng giá cổ phiếu giờ đây là “gấp bao nhiêu lần”; và ngay cả những chuyên gia AI kỳ cựu cũng đã mặc định: ở thời đại này, sáu tháng đã được coi là dài hạn.

Tuy nhiên, cơn bão trên eo biển Hormuz vẫn đặt cuộc cách mạng công nghệ lần này trở lại điểm chung của mọi chu kỳ công nghệ trong quá khứ: ngành công nghiệp quyết định kết cục và mức sinh lời, còn yếu tố vĩ mô ảnh hưởng đến đường đi và mức độ biến động — chính sự dao động cực độ trong kỳ vọng vĩ mô toàn cầu trong hơn một tháng đó, chứ không phải sự gián đoạn trong tiến trình AI, đã gây ra độ lệch âm khổng lồ cho Quỹ ETF đòn bẩy hai lần mua vào Hynix.

Còn điểm yếu thật sự của thế giới thực, thì đâu chỉ nằm ở đoạn eo hẹp nhất 33 km của eo biển Hormuz.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News