Giao dịch viên Taiki tự thuật: Bitcoin đang chuẩn bị cho một “nến tăng mạnh kỷ lục”, đồng thời mở vị thế nhỏ trên Zcash

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao dịch viên Taiki tự thuật: Bitcoin đang chuẩn bị cho một “nến tăng mạnh kỷ lục”, đồng thời mở vị thế nhỏ trên Zcash

Theo Taiki, điểm hỗ trợ quan trọng nhất hiện nay của Bitcoin không phải là tâm lý thị trường, mà là dòng mua có tính cấu trúc có thể định lượng và theo dõi hàng tháng.

Tổng hợp & Dịch thuật: TechFlow

Người dẫn chương trình: Taiki Maeda

Nguồn podcast: Taiki Maeda

Tựa đề gốc: Why Bitcoin is About to Print A God Candle

Ngày phát hành: Ngày 5 tháng 5 năm 2026

Tóm tắt các điểm chính

Trong tập video này, Taiki Maeda phân tích sâu xu hướng thị trường hiện tại của Bitcoin (BTC) và chia sẻ quan điểm mới nhất của ông về đợt tăng giá hiện tại.

Theo ông, thị trường hiện đã cơ bản hấp thụ hết lượng bán cận biên, trong khi câu chuyện truyền thống về “chu kỳ giảm phát bốn năm của Bitcoin” lại khiến nhiều nhà đầu tư rời khỏi thị trường quá sớm. Đồng thời, Michael Saylor liên tục mua BTC thông qua STRC — hành động này đang thúc đẩy thị trường bước vào một kênh tăng giá do tính phản thân (reflexivity) thúc đẩy.

Theo Taiki, yếu tố hỗ trợ quan trọng nhất hiện nay đối với Bitcoin không phải là tâm lý thị trường, mà là lượng mua có cấu trúc định lượng được hàng tháng. Miễn là nhu cầu của STRC đối với Bitcoin vẫn duy trì, BTC rất có thể sẽ tiếp tục tăng ổn định “dọc theo bức tường lo âu”.

Dựa trên đánh giá này, Taiki cũng chia sẻ lý do vì sao ông muốn thoát khỏi “thiên kiến trung bình” (midcurve bias – thiên kiến do phức tạp hóa quá mức dẫn đến sai lầm đầu tư), đồng thời thử nghiệm đặt cược nhỏ vào Zcash ($ZEC), coi đây là một tài sản mang tính phản thân cao nhất (tức là tâm lý thị trường và biến động giá củng cố lẫn nhau). Ngoài ra, ông cũng giải thích lý do vì sao tin chắc rằng đợt tăng giá lần này sẽ bắt đầu từ Bitcoin rồi lan dần sang các tài sản tiền mã hóa có độ biến động cao hơn.

Tóm tắt những quan điểm nổi bật

Về lập luận tăng giá BTC và sự thất bại của “chu kỳ bốn năm”

- “Khi đỉnh thị trường hình thành trước đây, các nhà mua cận biên hầu như đã cạn kiệt; nhóm DAT vốn đẩy giá trị lên tiếp cũng đã kiệt sức. Còn hiện tại, tình thế hoàn toàn ngược lại: các nhà bán cận biên theo tôi đánh giá đã gần như bị tiêu thụ hết, trong khi nhóm DAT lại bắt đầu tái khởi động.”

- “Khi BTC còn dao động quanh mức 65.000–66.000 USD, mức độ bi quan của thị trường thậm chí còn vượt xa giai đoạn sau sự sụp đổ của Luna, 3AC và đại dịch.”

- “Thời điểm thực sự nên mua thường chẳng bao giờ khiến bạn cảm thấy dễ chịu; mọi người luôn muốn đợi đến khi mạng xã hội đồng loạt lạc quan trở lại mới bắt tay vào, nhưng lúc ấy thường đã không còn là mức giá tốt nhất nữa.”

- “Nhiều người cho rằng tất cả đều có thể cùng bán ở đỉnh, rồi cùng chờ đến quý IV để bắt đáy, nhưng theo tôi đây chỉ là một kỳ vọng thiếu chủ động đã bị thị trường ‘tiêu hóa’ trước sáu đến bảy tháng.”

- “Nếu tất cả những ai muốn bán đều đã bán xong từ trước, thì đến quý IV nếu thực sự xuất hiện mức đáy mới, ai sẽ tiếp tục bán tháo?”

Về vòng xoáy phản thân của STRC (Saylor)

- “Tháng Ba, ông ấy đã mua khoảng 1,5 tỷ USD Bitcoin; tháng Tư, ông tiếp tục mua thêm khoảng 3,4 tỷ USD BTC. Quan trọng hơn, phần lớn lượng mua này tập trung vào tuần thứ hai của mỗi tháng.”

- “Ở các giai đoạn đầu và trong đợt tăng giá trước đó, Saylor thường mua mạnh khi thị trường đã tăng tốc mạnh và tâm lý cực kỳ nóng bỏng — điều này vốn dĩ phù hợp với vai trò của ông; nhưng trong vài tháng gần đây, ông thực tế đang mua vào khi giá giảm — điều này rất đáng chú ý.”

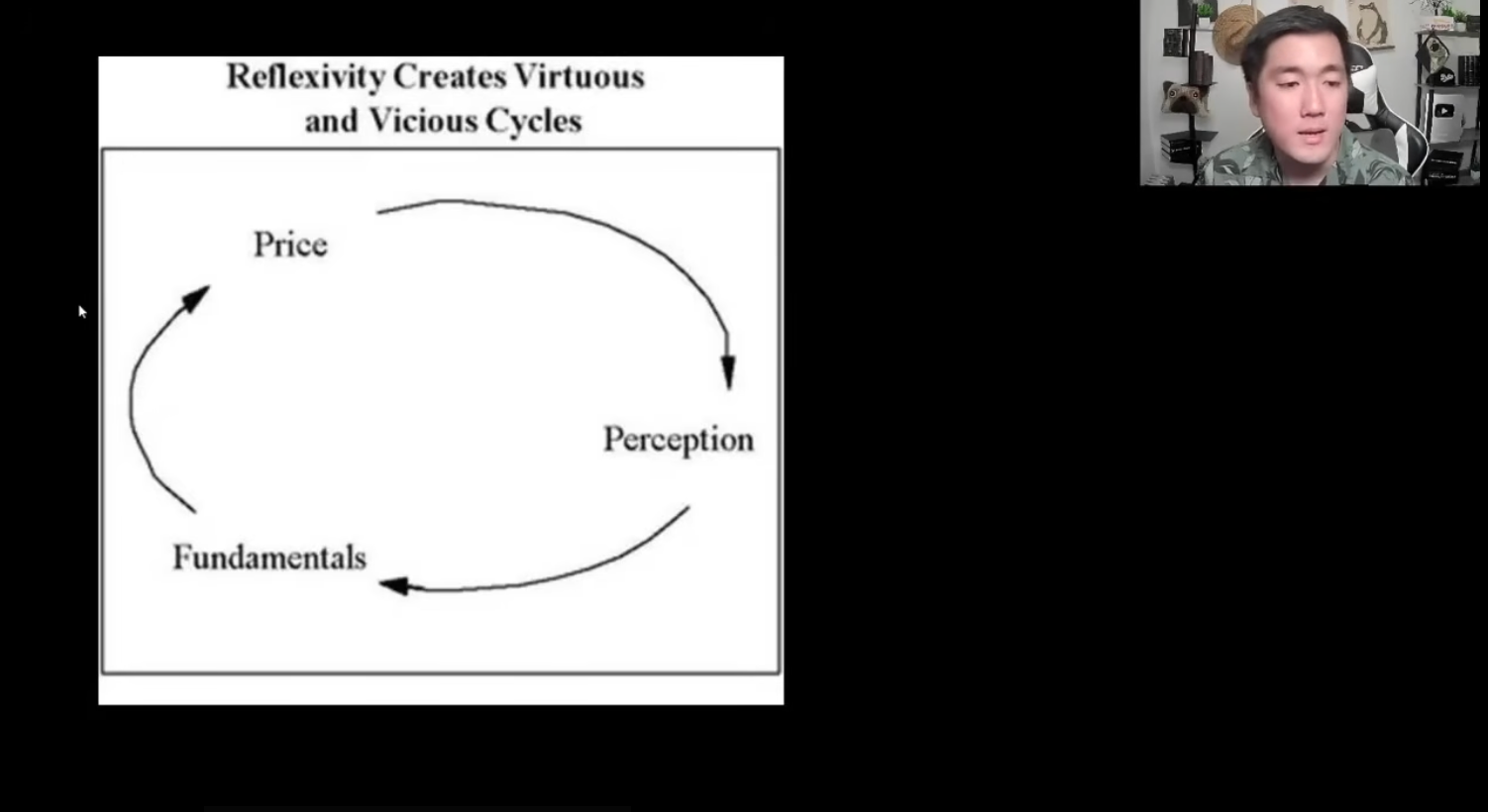

- “Việc Saylor liên tục công bố mua hàng tỷ USD BTC trong nhiều tuần liền tự nhiên đẩy giá Bitcoin lên; giá Bitcoin tăng lại làm mNAV của MSTR phục hồi, khiến cổ đông tin tưởng chiến lược vay đòn bẩy của ông là cách tăng lượng BTC nắm giữ trên mỗi cổ phiếu; khi mNAV tăng, ông càng dễ huy động thêm vốn để tiếp tục mua thêm Bitcoin.”

- “Chỉ cần giá STRC duy trì trên 100 USD, Saylor có thể phát hành cổ phiếu mới để lấy tiền mua BTC. Nói cách khác, ông đang tăng vị thế BTC với chi phí vốn bằng đô la khoảng 11,5%. Miễn là mức tăng giá của BTC vượt ngưỡng này, mô hình này sẽ tiếp tục vận hành.”

- “Kể từ giữa tháng Bảy năm nay, ông dự định chia mỗi lần mua BTC khối lượng lớn hàng tháng thành hai đợt, diễn ra vào giữa tháng và cuối tháng. Điều chỉnh này giúp việc mua của ông khó bị thị trường đoán trước hơn; trong tương lai, tần suất mua có thể được nâng lên thành hàng tuần.”

Về việc thoát khỏi “thiên kiến trung bình (Midcurve Bias)”

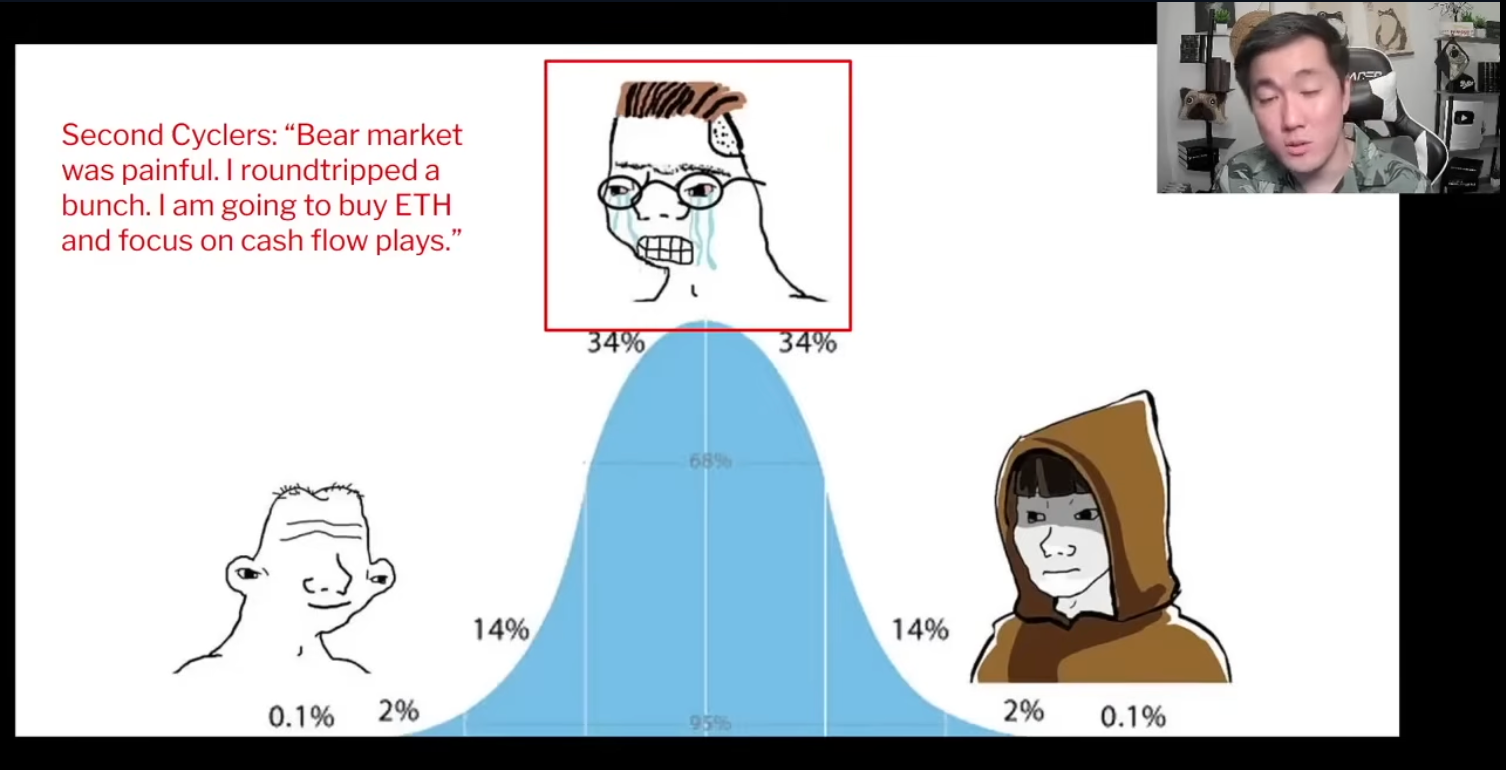

- “Ở chu kỳ đầu tiên, tôi quá lệch trái; chu kỳ thứ hai lại quá trung lập; nên đến chu kỳ thứ ba, tôi bắt đầu cân nhắc đổi hướng tiếp cận. Tôi muốn kết hợp những bài học từ hai chu kỳ trước: vừa giữ được sự nhạy bén với rủi ro, vừa tránh bị ám ảnh bởi hội chứng PTSD hậu suy thoái khiến mình mãi kẹt ở ‘vùng trung lập’.”

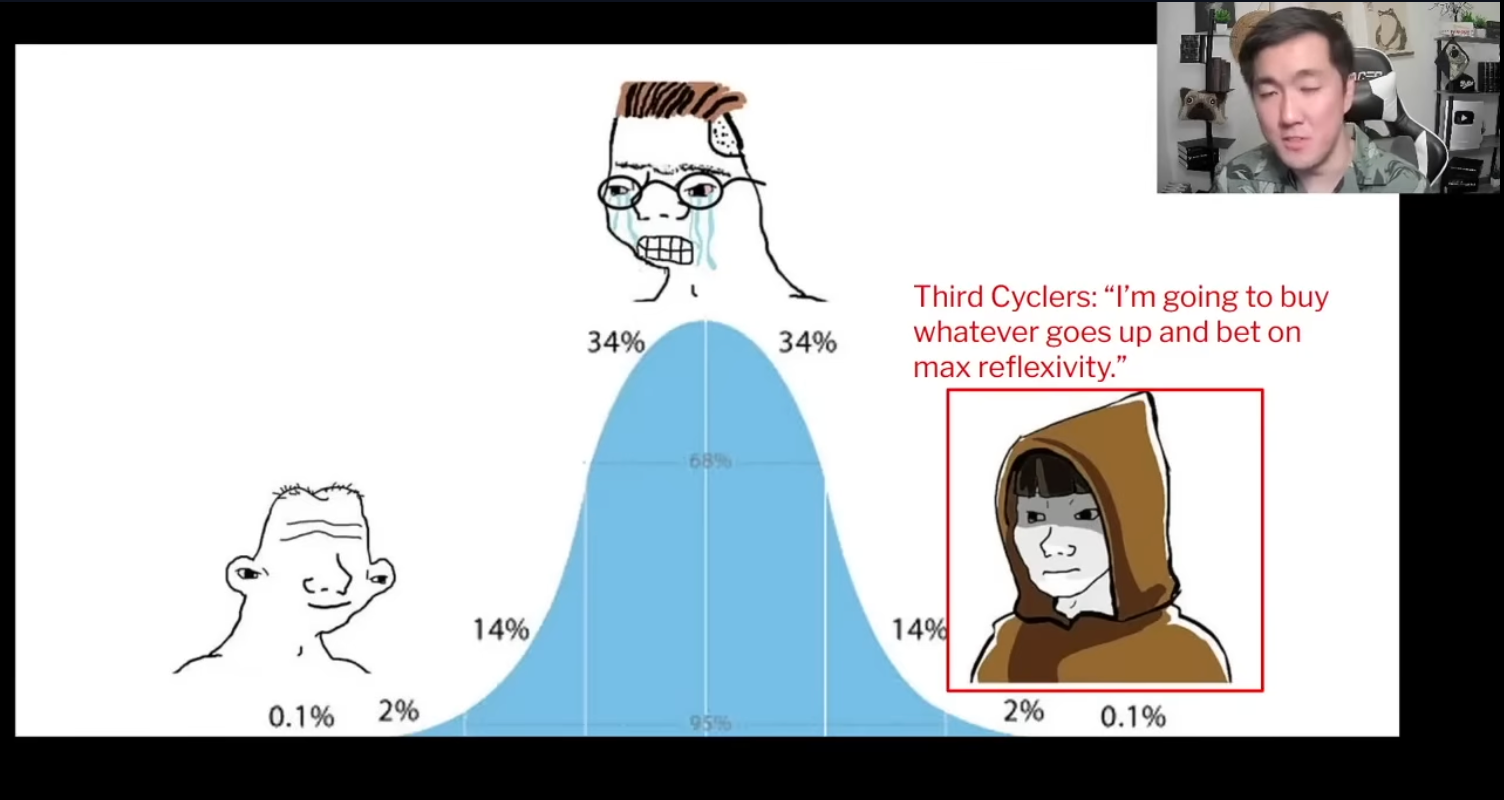

- “Thị trường thường không thưởng cho người giỏi thuyết trình nhất, mà dành phần thưởng cho những người thực sự bắt kịp đợt tăng giá chính. Vì vậy lần này, ít nhất ở một phần nhỏ danh mục, tôi muốn tiến gần hơn tới phương hướng ‘phản thân tối đa’.”

Về lập luận đầu tư và tính phản thân của Zcash ($ZEC)

- “Một khi giá rơi xuống dưới 50 USD, thị trường lập tức nghĩ ‘ai còn quan tâm đến quyền riêng tư nữa?’; nhưng nếu giá tăng lên mức khoảng 400 USD, dư luận lại chuyển thành ‘quyền riêng tư là nhân quyền, đây là một trong những lĩnh vực then chốt nhất’. Nói cách khác, nhiều câu chuyện về Zcash vốn dĩ được giá cả khơi mào trước.”

- “Naval còn từng nói: ‘Bitcoin là bảo hiểm chống lại tiền pháp định, còn Zcash là bảo hiểm chống lại Bitcoin’.”

- “Vì Zcash cũng có tổng cung cố định 21 triệu đồng, và cũng trải qua chu kỳ halving; hiện tại vốn hóa thị trường của nó chỉ khoảng 0,5% so với BTC. Do đó, hoàn toàn khả thi rằng ở một giai đoạn nào đó, thị trường sẽ bắt đầu kể một câu chuyện mới: Vì sao Zcash không thể đạt 1%, 2% hoặc thậm chí cao hơn vốn hóa thị trường của BTC?”

Về mối quan hệ luân phiên giữa BTC và altcoin

- “Giai đoạn đầu tiên khi thị trường chuyển từ suy thoái sang tăng trưởng là BTC phải dẫn đầu. Tôi không tin vào kịch bản ‘thị trường vừa chạm đáy, Ethereum đã tự bứt phá trước’, bởi để xây dựng lại niềm tin toàn ngành, điều kiện tiên quyết là Bitcoin phải đi đầu.”

- “Cách thông minh nhất thực ra là chấp nhận mức giá mua cao hơn, dùng lợi nhuận từ BTC đã kiếm được để chuyển sang các tài sản có beta cao hơn, chứ không phải vội vàng tích trữ trước hàng loạt câu chuyện mà bản thân cũng chưa thực sự chắc chắn.”

- “Các câu chuyện về VC Tech, L1, DeFi hiện không phải là hướng dễ được dòng tiền chấp nhận nhất. Trái lại, những câu chuyện đơn giản và trực tiếp hơn như ‘kho lưu trữ giá trị’ của Bitcoin hay ‘quyền riêng tư’ của Zcash lại dễ hiểu hơn và dễ được thị trường nhanh chóng tiếp nhận trong giai đoạn tăng trưởng.”

Về tâm lý giao dịch và logic tạo ra lợi nhuận lớn

- “Tôi ngày càng cảm thấy rằng đầu tư cũng nên theo đuổi một ‘tỷ suất sinh lời điều chỉnh theo chất lượng giấc ngủ’. Việc ngủ ngon, sống thoải mái, đồng thời nắm giữ những tài sản bạn thực sự tin tưởng, về dài hạn thường bền vững hơn so với việc căng thẳng theo dõi thị trường từng phút.”

- “Nhiều người nghĩ lợi nhuận đến từ giao dịch thường xuyên, nhưng tôi cho rằng phần lớn lợi nhuận trên thị trường thực ra đến từ việc nắm giữ những tài sản tăng giá, chứ không phải từ việc liên tục đảo vị thế.”

- “Trong thị trường mã hóa mang tính phản thân cao độ, đôi khi chỉ cần một hoặc hai cây nến xanh đủ đẹp, tâm lý nhà đầu tư sẽ lập tức được phục hồi. Giá tăng khiến mọi người cảm thấy mình thông minh trở lại, sẵn sàng chấp nhận rủi ro hơn, và tin tưởng ngành vẫn còn tương lai. Chính cây nến xanh ấy sẽ tự tạo ra lực mua mới.”

- “Phe bán khống nghe có vẻ thông minh hơn, và trong giai đoạn tăng trưởng họ luôn có thể kể ra vô số câu chuyện rủi ro tinh tế; nhưng thực tế thường là những người lạc quan lại dễ kiếm được lợi nhuận lớn hơn.”

- “Lợi nhuận thực sự lớn không nằm ở việc mua và bán, mà ở chỗ chờ đợi. Bạn kiếm tiền trong giai đoạn tăng trưởng, và trở nên giàu có trong giai đoạn suy thoái.”

Tổng kết lại lập luận tăng giá BTC của tôi

Taiki Maeda:

Tôi tin rằng Bitcoin sắp in ra một cây nến xanh thần thánh đủ khiến phe bán khống im lặng, mang lại cho toàn thị trường liệu pháp “trị liệu bằng cây nến xanh” đã lâu vắng bóng. Trong video này, tôi sẽ giải thích vì sao tôi vẫn tăng giá BTC, vì sao tôi đưa Zcash vào danh mục đầu tư trung-dài hạn của mình, và kế hoạch tổng thể tiếp theo của tôi.

Đầu tiên, tôi xin nêu rõ lý do vì sao tôi cho rằng thị trường đã chạm đáy và đang bước vào một đợt tăng trưởng mới. Trong vài tháng qua, tôi liên tục nhấn mạnh một đánh giá: Khi đỉnh thị trường hình thành trước đây, các nhà mua cận biên hầu như đã cạn kiệt; nhóm DAT vốn đẩy giá trị lên tiếp cũng đã kiệt sức. Còn hiện tại, tình thế hoàn toàn ngược lại: các nhà bán cận biên theo tôi đánh giá đã gần như bị tiêu thụ hết, trong khi nhóm DAT lại bắt đầu tái khởi động. Ở đây, tôi dùng thuật ngữ DAT để chỉ các lực lượng mua có cấu trúc như Michael Saylor và Strategy, và tôi tin rằng miễn là cách thức của Saylor còn hiệu quả, sẽ sớm có thêm nhiều người bắt chước.

Trong nửa năm qua, điều tôi quan tâm nhất chính là dòng tiền. Khi đánh giá thị trường, tôi liên tục tự hỏi ba câu hỏi: Hiện tại mọi người đang đứng về phía nào? Ai còn bán? Ai còn mua? Cách đây sáu-bảy tháng, khi Bitcoin còn dao động quanh mức sáu chữ số, đồng thuận thị trường là BTC sẽ lên 250.000 USD, ETH sẽ đạt 8.000–10.000 USD, mùa altcoin quý IV gần như được coi là quy luật bất biến; trong môi trường như vậy, điều đúng đắn nhất thực ra là bán vị thế cho những người đồng loạt lạc quan này.

Một tín hiệu quan trọng tôi nhận ra lúc ấy là mNAV của MSTR bắt đầu sụp đổ từ tháng Mười, tháng Mười Một năm ngoái — tôi xem đây là hồi chuông cảnh báo kết thúc một đợt tăng giá lớn. Nhưng trong vài tháng gần đây, tâm lý thị trường đã hoàn toàn đảo chiều. Mỗi khi BTC rơi xuống vùng 60.000 USD, mọi người lại hô to 40.000–50.000 USD là đáy, ETH quay lại mức 1.000 USD, và khẳng định quý IV chắc chắn sẽ có đáy tốt hơn. Nhưng theo tôi, đây là một đánh giá thiếu chủ động. Trong cuộc xung đột Iran, chỉ số S&P 500 giảm 10%, nhưng Bitcoin vẫn trụ vững ở mức 65.000 USD; chỉ số sợ hãi – tham lam (Fear & Greed Index) thậm chí đạt mức thấp kỷ lục theo tháng kể từ khi ra mắt năm 2017. Nói cách khác, khi BTC còn ở vùng 65.000–66.000 USD, mức độ bi quan của thị trường thậm chí còn vượt xa giai đoạn sau sự sụp đổ của Luna, 3AC và đại dịch.

Tôi không phải kiểu người máy móc phụ thuộc vào chỉ báo tâm lý, nhưng mức bi quan cực đoan này cho thấy một điều: Nhiều người đã bán xong, nhiều người đã chuyển sang cổ phiếu, Twitter tràn ngập sự u ám và kiệt quệ. Nếu bạn vốn là một tín đồ Bitcoin lâu năm, điều này ít nhất đáng để bạn nghiêm túc suy ngẫm. Thời điểm thực sự nên mua thường chẳng bao giờ khiến bạn cảm thấy dễ chịu; mọi người luôn muốn đợi đến khi mạng xã hội đồng loạt lạc quan trở lại mới bắt tay vào, nhưng lúc ấy thường đã không còn là mức giá tốt nhất nữa.

Tôi cũng ngày càng nghi ngờ rằng chu kỳ bốn năm lần này sẽ thất bại. Nhiều người cho rằng tất cả đều có thể cùng bán ở đỉnh, rồi cùng chờ đến quý IV để bắt đáy, nhưng theo tôi đây chỉ là một kỳ vọng thiếu chủ động đã bị thị trường ‘tiêu hóa’ trước sáu đến bảy tháng. Năm ngoái, khi thị trường ở vùng 120.000 USD, nhiều người tin rằng ETF và Trump sẽ mở ra “chu kỳ siêu tăng trưởng”; sau khi BTC giảm 40–50% từ đỉnh, rơi xuống vùng 60.000–70.000 USD, nhóm người từng lạc quan ở đỉnh mới cuối cùng đầu hàng và chuyển sang tin vào chu kỳ bốn năm, tin rằng quý IV mới là đáy thực sự.

Nhưng vấn đề nằm ở chỗ, nếu tất cả những ai muốn bán đều đã bán xong từ trước, thì đến quý IV nếu thực sự xuất hiện mức đáy mới, ai sẽ tiếp tục bán tháo? Dĩ nhiên, các biến cố đen như suy thoái kinh tế hay tính toán lượng tử luôn có thể xảy ra, nhưng nếu chỉ xét cấu trúc thị trường hiện tại, trạng thái của hai bên mua – bán, cũng như vị trí của thị trường chứng khoán Mỹ và thị trường mã hóa, tôi không rõ còn lực lượng nào đủ mạnh để kéo BTC xuống sâu hơn nữa. Với tôi, vùng dưới 70.000 USD ít nhất đã là khu vực đáng để chấp nhận rủi ro, đáng để bắt đầu định kỳ mua vào và tăng vị thế.

Một điều khác tôi gần đây thường suy ngẫm: Ngay cả khi bạn tin vào chu kỳ, “đỉnh thực sự” cũng chưa chắc đã xảy ra vào thời điểm Bitcoin tạm thời tăng vọt lên 125.000 USD hồi tháng Mười năm ngoái. Ngược lại, tôi cho rằng đỉnh cảm xúc thực sự có thể là khi ETH tăng vọt lên 5.000 USD hồi tháng Tám năm ngoái. Lúc ấy Tom Lee đang mua mạnh, và nhiệt huyết thị trường dành cho ETH còn rõ ràng hơn nhiều so với cây nến bóng đèn trên của BTC. Nếu bạn coi thời điểm ấy là đỉnh cảm xúc, thì thực tế chúng ta đã đi qua phần lớn giai đoạn suy thoái; nhìn theo góc độ này, việc bắt đầu tái tiếp nhận rủi ro từ mùa hè cũng không hẳn là phi lý.

Vì vậy, kết luận cốt lõi hiện tại của tôi rất đơn giản: sợ hãi ở mức lịch sử, không lập đáy mới trong xung đột Iran, các nhà bán cận biên bị tiêu thụ hết, và Saylor như chim phượng hoàng浴火重生, tái khởi động lực mua có cấu trúc. Những yếu tố này cộng lại khiến tôi sẵn sàng tiếp tục tăng giá BTC.

Cập nhật quan điểm đầu tư STRC

Taiki Maeda:

Tiếp theo là phần logic STRC mà tôi theo dõi sát sao trong vài tháng qua. Đến nay, hướng tiếp cận này cơ bản vẫn đang tiến triển đúng như tôi dự kiến, và tôi tin rằng nó sẽ tiếp tục phát huy tác dụng.

Tôi liên tục ghi chép theo tháng về hoạt động mua BTC của Saylor. Tháng Ba, ông ấy đã mua khoảng 1,5 tỷ USD Bitcoin; tháng Tư, ông tiếp tục mua thêm khoảng 3,4 tỷ USD BTC. Quan trọng hơn, phần lớn lượng mua này tập trung vào tuần thứ hai của mỗi tháng. Hiện mới đầu tháng Năm, nên tôi dự đoán ông sẽ bắt đầu tăng dần cường độ mua từ tuần tới; có thể tuần này chỉ mua vài trăm triệu USD, rồi đạt đỉnh mua lớn hơn vào giữa tháng.

Một điều khiến tôi ấn tượng sâu sắc là: Nếu liệt kê các đợt công bố mua Bitcoin lớn nhất trong lịch sử Strategy, bạn sẽ thấy ba trong số đó đã xảy ra trong năm nay, lần lượt vào tháng Một, tháng Ba và tháng Tư. Đặt các thời điểm này lên biểu đồ giá BTC, bạn sẽ nhận ra một điểm khác biệt rõ rệt giữa quá khứ và hiện tại. Ở các giai đoạn đầu và trong đợt tăng giá trước đó, Saylor thường mua mạnh khi thị trường đã tăng tốc mạnh và tâm lý cực kỳ nóng bỏng — điều này vốn dĩ phù hợp với vai trò của ông; nhưng trong vài tháng gần đây, ông thực tế đang mua vào khi giá giảm — điều này rất đáng chú ý.

So với việc chỉ quan sát giá, tôi thích theo dõi mNAV của MSTR hơn. Trước đây, Saylor thường mua mạnh khi mNAV vượt 2, vì điều này nghĩa là ông có thể bán cổ phiếu MSTR với mức chiết khấu cao trên thị trường để thu về tiền mặt mua BTC; nhưng ba lần mua lớn gần đây lại đều xảy ra khi mNAV chỉ khoảng 1. Nói cách khác, ngay cả khi mức chiết khấu gần như bằng không, ông vẫn tìm được kênh huy động vốn mới để tiếp tục mua Bitcoin.

Điều thực sự quan trọng ở đây chính là vòng xoáy phản thân. Việc Saylor liên tục công bố mua hàng tỷ USD BTC trong nhiều tuần liền tự nhiên đẩy giá Bitcoin lên; giá Bitcoin tăng lại làm mNAV của MSTR phục hồi, khiến cổ đông tin tưởng chiến lược vay đòn bẩy của ông là cách tăng lượng BTC nắm giữ trên mỗi cổ phiếu; khi mNAV tăng, ông càng dễ huy động thêm vốn để tiếp tục mua thêm Bitcoin. Tất nhiên, mô hình này không phải không có rủi ro, nhưng theo tôi, chúng ta vẫn đang ở giai đoạn đầu của vòng xoáy phản thân này. Thay vì cá cược ngay từ bây giờ rằng tận thế sắp đến, tốt hơn hết là thừa nhận nó đang vận hành, và đặt cược rằng nó sẽ tiếp tục vận hành.

Cơ chế của STRC bản thân nó không phức tạp. Chỉ cần bạn nắm giữ STRC trước ngày chia cổ tức, bạn sẽ nhận được lợi suất khoảng 11,5% mỗi năm; và khi giá STRC vượt 100 USD, Saylor có thể phát hành cổ phiếu mới để lấy tiền mua BTC. Nói cách khác, ông đang tăng vị thế BTC với chi phí vốn bằng đô la khoảng 11,5%. Miễn là mức tăng giá của BTC vượt ngưỡng này, mô hình này sẽ tiếp tục vận hành.

Tất nhiên, có người sẽ nói điều này nghe có vẻ nguy hiểm. Đúng vậy, nó thực sự chứa yếu tố đòn bẩy, nhưng điều đó không có nghĩa là nó chắc chắn sẽ gặp sự cố ngay lập tức. Saylor hoàn toàn có thể bán một phần MSTR, mua lại và hủy bỏ một phần STRC khi BTC tăng lên mức cao hơn để giảm đòn bẩy; ông cũng có thể hạ lãi suất khi STRC duy trì trên mức 101 USD trong thời gian dài, đưa chi phí vốn từ 11,5% xuống khoảng 10%, nhằm giảm rủi ro trong tương lai. Theo tôi, lãi suất cân bằng của STRC nằm quanh mức 10%; nếu Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong tương lai, ngưỡng này còn có thể tiếp tục giảm.

Khi Saylor kể câu chuyện “tín dụng kỹ thuật số”, điểm cốt lõi nhất là: nó mở ra một nhóm nhà đầu tư vốn không thể mua trực tiếp BTC. Ví dụ, các quỹ ETF ưu tiên cổ tức và thu nhập của BlackRock hiện đã đưa sản phẩm dạng STRC vào danh mục nắm giữ trọng yếu; các sản phẩm tương tự của VanEck cũng cấp cho nó mức phân bổ đáng kể. Câu nói “thế hệ bùng nổ dân số (baby boomers) sẽ mua STRC chỉ vì lợi suất 11,5%” nghe có vẻ như một trò đùa, nhưng thực tế là, miễn là họ mua, Saylor sẽ có tiền để tiếp tục mua Bitcoin.

Hơn nữa, nếu một người thực sự tin rằng BTC sẽ giảm về mức 40.000–50.000 USD, anh ta hoàn toàn không có lý do gì để mua STRC. Chính vì vậy, theo tôi, nhu cầu đối với STRC bản chất là một cách biểu đạt gián tiếp hơn cho vị thế mua BTC. Bạn có thể không thích Saylor, hoặc cho rằng sản phẩm này cuối cùng sẽ gặp vấn đề, nhưng miễn là thị trường vẫn dùng tiền thật để mua nó, điều này đáng được tôn trọng.

Với tôi, kết luận giao dịch trực tiếp nhất là: Khi bạn biết một thực thể sẽ mua hàng tỷ USD BTC một cách có thể dự báo được trong hai tuần đầu mỗi tháng, thì cách đơn giản nhất để kiếm tiền thường chính là nắm giữ BTC ngay từ đầu. Về việc tháng Năm ông sẽ mua bao nhiêu, tôi không biết chắc; nhưng miễn là STRC vẫn ổn định quanh mức 100 USD, tôi có xu hướng tin rằng BTC vẫn còn lý do để tiếp tục tăng trong tháng này, tháng sau, và thậm chí trong vài quý tới.

Một trong những bí quyết để kiếm tiền trên thị trường là hiểu sâu hơn những điều nhất định so với người khác. Trong vài tháng qua, việc hiểu rõ cơ chế vận hành của Stretch đã là một chiến lược đầu tư hiệu quả. Và tôi tin rằng, miễn là Stretch tiếp tục thể hiện tốt, cơ hội này vẫn tồn tại.

Michael Saylor sắp điều chỉnh chiến lược mua Bitcoin của mình. Kể từ giữa tháng Bảy năm nay, ông dự định chia mỗi lần mua BTC khối lượng lớn hàng tháng thành hai đợt, diễn ra vào giữa tháng và cuối tháng. Điều chỉnh này giúp việc mua của ông khó bị thị trường đoán trước hơn; trong tương lai, tần suất mua có thể được nâng lên thành hàng tuần. Lợi ích của chiến lược này là tăng thanh khoản thị trường STRC, giảm biến động, từ đó thu hút thêm nhà đầu tư tổ chức tham gia.

Hiện tại, Saylor đã tìm ra cách để STRC vận hành liên tục. Hiện tại mức độ sử dụng đòn bẩy trên thị trường STRC không cao, nhưng nếu trong tương lai xuất hiện hiện tượng sử dụng đòn bẩy quá mức — ví dụ dùng STRC làm tài sản đảm bảo để vay stablecoin hoặc đô la, rồi dùng số tiền này mua thêm STRC, lặp lại quy trình này nhằm theo đuổi lợi suất hàng năm (APY) lên tới 40% — thì rủi ro sẽ tăng mạnh. Tuy nhiên, hiện tượng này chưa xảy ra. Vì vậy, miễn là thị trường duy trì thái độ thận trọng với Stretch và việc sử dụng đòn bẩy không quá liều lĩnh, tôi vẫn đầy tự tin vào việc nắm giữ Bitcoin cũng như đầu tư vào các tài sản rủi ro mã hóa khác.

Trong hai tuần tới, tôi dự đoán Saylor sẽ mua hàng tỷ USD Bitcoin. Cơ sở cho dự đoán này không thực sự rõ ràng — ví dụ, tôi từng dự báo ông sẽ mua 2 tỷ USD trong tháng Tư, nhưng thực tế ông đã mua 3,5 tỷ USD. Vì vậy lần này tôi chỉ đưa ra một ước tính thận trọng, nhưng tôi tin rằng lần mua này có thể đẩy giá Bitcoin lên trên 80.000 USD. Khi đó tôi dự định bán một phần vị thế. Tôi sẽ trình bày chi tiết điều này trong phần danh mục đầu tư sau. Hiện tại tôi đang nắm vị thế mua, nhưng tôi không có ý định duy trì trạng thái này lâu dài.

Về tương lai của Stretch, có người cho rằng nó cuối cùng sẽ thất bại, và tôi không hoàn toàn đồng ý. Tôi cho rằng ngay cả khi Stretch cuối cùng thất bại, trong quá trình vận hành nó vẫn có thể thúc đẩy giá một số token tăng lên. Hơn nữa, đây không phải là một tình huống “có hoặc không”, Saylor vẫn có thể điều chỉnh bằng cách giảm đòn bẩy hoặc hạ lãi suất. Tôi cho rằng hiện tại thị trường quá bi quan, nhiều người chỉ tập trung vào các yếu tố có thể gây sụp đổ thị trường như tính toán lượng tử, chu kỳ bốn năm… nhưng rất ít người suy ngẫm về những thay đổi tích cực có thể xảy ra. Ví dụ, thành công của “tín dụng kỹ thuật số” có thể khuyến khích các DAT khác bắt chước, từ đó thúc đẩy thị trường bước vào giai đoạn tăng trưởng, thực hiện “liệu pháp bằng cây nến xanh”.

Tất nhiên, tôi không phải nhà tiên tri, không thể dự đoán tương lai. Tôi chỉ là một người đang cố gắng nắm bắt tính phản thân và hiệu ứng vòng xoáy trong thị trường mã hóa, và hy vọng chia sẻ những khái niệm này với các bạn.

Thoát khỏi “thiên kiến trung bình”

Taiki Maeda:

Tiếp theo, tôi muốn chia sẻ lý do vì sao gần đây tôi chủ động thoát khỏi “thiên kiến trung bình”, đồng thời kể lại hành trình tâm lý của mình qua các chu kỳ mã hóa trước đây.

Nếu bạn đã trải qua vài chu kỳ trên thị trường mã hóa, bạn có thể cảm thấy đồng cảm với sự thay đổi tâm lý này. Ở chu kỳ đầu tiên của tôi, tôi hoàn toàn ở trạng thái đường cong bên trái: săn lùng các dự án tăng nhanh nhất, hoàn toàn phớt lờ rủi ro. Video có lượt xem cao nhất trên YouTube của tôi lúc ấy thậm chí là dạy người khác cách tham gia các dự án lợi suất cao trên Polygon.

Đến thị trường suy thoái năm 2022, tôi tuy đã bán ở đỉnh nhưng lại bắt đáy quá sớm, nên vẫn bị tổn thương nặng nề. Chính vì đã chịu tổn thất như vậy trong đợt suy thoái trước, nên từ năm 2023 đến 2025, tôi hoàn toàn trở thành một nhà đầu tư “đường cong trung bình”. Trong giai đoạn ấy, tôi tập trung nhất vào dòng tiền, mua ETH, nghiên cứu DeFi, Uniswap và MakerDAO, và thực tế cũng kiếm được một khoản lợi nhuận, nhưng nhìn lại, rõ ràng tôi đã bị thị trường bỏ lại phía sau.

Nói cách khác, chu kỳ đầu tiên tôi quá lệch trái, chu kỳ thứ hai lại quá trung lập, nên đến chu kỳ thứ ba, tôi bắt đầu cân nhắc đổi hướng tiếp cận. Tôi muốn kết hợp những bài học từ hai chu kỳ trước: vừa giữ được sự nhạy bén với rủi ro, vừa tránh bị ám ảnh bởi hội chứng PTSD hậu suy thoái khiến mình mãi kẹt ở ‘vùng trung lập’. Nếu thực sự chúng ta đã bước vào một đợt tăng trưởng mới, tôi muốn đặt cược vào những thứ mang tính phản thân cao nhất — những tài sản nào trong giai đoạn tăng trưởng sẽ càng được củng cố câu chuyện khi giá tăng, tôi sẽ chọn mua chúng.

Điều này không có nghĩa là tôi sẽ dồn toàn bộ danh mục vào những tài sản điên cuồng nhất, mà là tôi không muốn tiếp tục giới hạn lợi nhuận bằng lý trí quá mức. Thị trường thường không thưởng cho người giỏi thuyết trình nhất, mà dành phần thưởng cho những người thực sự bắt kịp đợt tăng giá chính. Vì vậy lần này, ít nhất ở một phần nhỏ danh mục, tôi muốn tiến gần hơn tới phương hướng ‘phản thân tối đa’.

Tính phản thân của thị trường và lập luận đầu tư ZEC

Taiki Maeda:

Trong khuôn khổ này, tôi đã mua một ít Zcash với khối lượng nhỏ, nhưng tôi cho rằng đây là một trong những tài sản phản thân điển hình và thú vị nhất mà tôi từng thấy gần đây.

Tôi hiểu tính phản thân rất đơn giản: giá tăng khiến thị trường có niềm tin mạnh mẽ hơn vào nền tảng cơ bản và câu chuyện của một tài sản. Lịch sử Zcash rất phù hợp với đặc điểm này. Trong 9 năm qua, giá của nó phần lớn thời gian dao động trong một phạm vi rất rộng. Nhưng một khi giá giảm dưới 50 USD, thị trường lập tức nghĩ “ai còn quan tâm đến quyền riêng tư nữa?”; còn khi giá tăng lên vùng khoảng 400 USD, dư luận lại chuyển thành “quyền riêng tư là nhân quyền, đây là một trong những lĩnh vực then chốt nhất”. Nói cách khác, nhiều câu chuyện về Zcash vốn dĩ được giá cả khơi mào trước.

Tôi nhớ hồi tháng Mười năm ngoái, Balaji, Naval, Mert và Arthur Hayes gần như đồng loạt bắt đầu ca ngợi Zcash. Lúc ấy phản ứng đầu tiên của tôi thực ra là hoang mang, đặc biệt là khi Naval còn nói: “Bitcoin là bảo hiểm chống lại tiền pháp định, còn Zcash là bảo hiểm chống lại Bitcoin”. Lúc ấy tôi chủ yếu đang bán khống altcoin và ETH, nên không mấy hứng thú với nó. Nhưng bất cứ thứ gì có thể tăng vọt đột ngột đều buộc bạn phải nhìn lại, nên tôi bắt đầu nghiên cứu lại nó.

Sau khi nghiên cứu, tôi thừa nhận rằng nó thực sự có một số điểm khiến tôi không thể hoàn toàn bỏ qua. Thứ nhất, nó đã tồn tại gần 9 năm, không phải một dự án do VC đóng gói và đẩy giá chỉ nhờ câu chuyện ngắn hạn. Thứ hai, cuộc điều tra kéo dài nhiều năm của Ủy ban Chứng khoán Mỹ (SEC) đối với Quỹ Zcash đã kết thúc mà không có bất kỳ hành động nào. Thứ ba, Phòng Phát triển Mở (Open Development Lab) của hệ sinh thái Zcash gần đây đã huy động được một khoản tiền từ các tổ chức như a16z và Paradigm. Đồng thời, tôi cũng thấy nhiều hoạt động vận động và thúc đẩy hướng tới loại tiền mã hóa bảo mật tuân thủ quy định.

Nhiều người thường so sánh Monero và Zcash, rồi kết luận Monero mới là “tiền mã hóa bảo mật thuần túy hơn”. Nhưng theo tôi, cuộc đua cuối cùng sẽ phụ thuộc vào sự đồng thuận xã hội, chứ không phải thông số kỹ thuật. Cũng như Bitcoin có thể không thực sự phù hợp nhất để thanh toán hàng ngày, nhưng miễn là nhiều người đồng thuận rằng nó giống “tiền tốt” hơn Litecoin, thì nó sẽ chiến thắng. Zcash cũng có thể hướng tới vị trí “tiền mã hóa bảo mật tuân thủ quy định hơn”, cộng thêm những thay đổi tiềm năng trong môi trường pháp lý hoặc quản lý trong tương lai, nó hoàn toàn có cơ hội giành lại sự chú ý của thị trường.

Một góc nhìn khác tôi không thể hoàn toàn bỏ qua là tính toán lượng tử. Vì tôi vốn nắm giữ lượng lớn BTC, nên tôi không phải người hoàn toàn vô cảm trước rủi ro lượng tử, và tôi cũng đồng ý rằng cộng đồng Bitcoin dường như quá thờ ơ với vấn đề này. Theo nghĩa này, Zcash có thể được hiểu như một lớp phòng hộ đối với Bitcoin. Hơn nữa, nếu giá tăng trước, các câu chuyện về quyền riêng tư và khả năng chống lại tấn công lượng tử sẽ càng được củng cố, từ đó làm tăng tính phản thân của nó.

Nếu thực sự phải tìm một chút “nền tảng cơ bản”, tôi sẽ nhìn vào shielded pool của nó — hồ bơi này đang tăng trưởng liên tục về cả quy mô và giá trị. Tôi hiểu rằng bạn có thể gửi Zcash vào shielded pool, rồi rút ra từ một địa chỉ khác, bản chất khá giống một hồ trộn (mixing pool). Hồ bơi càng lớn, tập hợp ẩn danh càng lớn, tính thực tiễn của nó càng cao. Hiện tại trong đó đã có hàng triệu Zcash, điều này ít nhất cho thấy nó không phải một tài sản hoàn toàn không được sử dụng, chỉ còn lại câu chuyện giá cả.

Tất nhiên, tôi cũng thừa nhận câu chuyện về quyền riêng tư bản thân nó dễ bị coi là mơ hồ. Zcash không có điểm neo dòng tiền rõ ràng như BTC, cũng không có ngưỡng dưới và trên rõ ràng, nên nó hoặc tăng mạnh, hoặc giảm mạnh. Nhưng chính vì vậy, khi tôi đã nắm giữ lượng lớn BTC và HYPE, đồng thời muốn thêm một tài sản thực sự “lệch trái” hơn vào danh mục, Zcash trông rất phù hợp.

Nó cũng có tổng cung 21 triệu đồng như BTC, và cũng trải qua chu kỳ halving; hiện tại vốn hóa thị trường của nó chỉ khoảng 0,5% so với BTC. Vì vậy, hoàn toàn khả thi rằng ở một giai đoạn nào đó, thị trường sẽ bắt đầu kể một câu chuyện mới: Vì sao Zcash không thể đạt 1%, 2% hoặc thậm chí cao hơn vốn hóa thị trường của BTC? Thực lòng mà nói, tôi cũng không biết câu trả lời. Tôi chỉ thừa nhận rằng đây là một tài sản dễ bị giá cả dẫn dắt, và có thể bùng nổ đột ngột trong giai đoạn tăng trưởng, nên tôi sẵn sàng đặt một ít vị thế để theo dõi.

BTC và altcoin

Taiki Maeda:

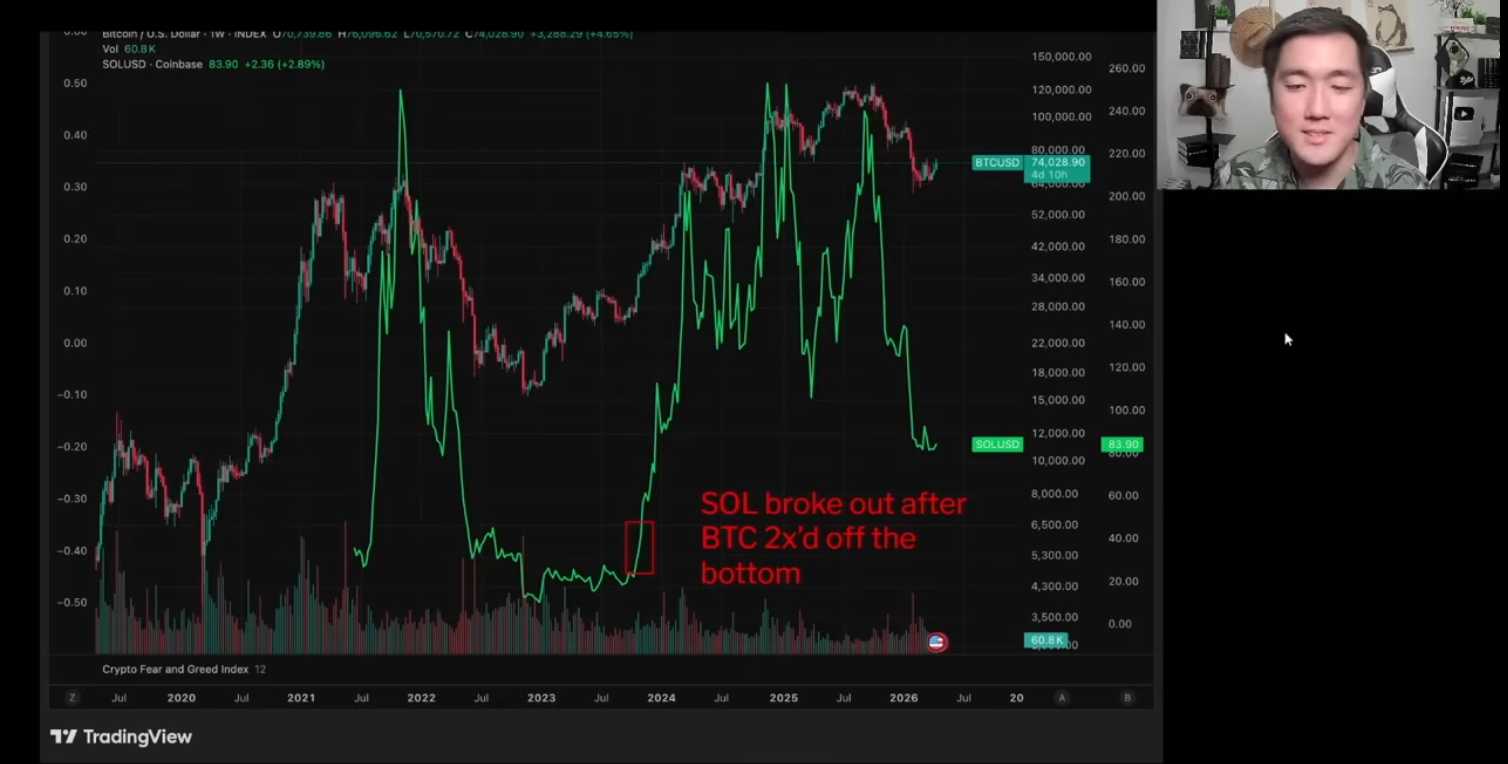

Giai đoạn đầu tiên khi thị trường chuyển từ suy thoái sang tăng trưởng là BTC phải dẫn đầu. Tôi không tin vào kịch bản “thị trường vừa chạm đáy, Ethereum đã tự bứt phá trước”, bởi để xây dựng lại niềm tin toàn ngành, điều kiện tiên quyết là Bitcoin phải đi đầu. Nếu bạn xem biểu đồ thị phần BTC, bạn sẽ thấy nó khá giống với giai đoạn đáy trước: đầu tiên hình thành đáy kép, sau đó thị phần tăng cùng với đà tăng giá BTC. Tôi cho rằng đây là một cấu trúc lành mạnh. Với tôi, nếu thị phần BTC có thể tiếp tục tăng lên 60% hoặc thậm chí 70%, điều đó lại càng chứng tỏ đáy của đợt tăng trưởng này càng chắc chắn.

Chu kỳ trước đã cho chúng ta bài học rõ ràng: Ở giai đoạn đầu khi thị trường chuyển từ suy thoái sang tăng trưởng, phần lớn altcoin sẽ không có biểu hiện ngay lập tức; phần lớn lợi nhuận vượt trội của altcoin thường xuất hiện ở giai đoạn muộn hơn trong đợt tăng trưởng. Solana là một ví dụ điển hình: nó thực sự bứt phá sau khi BTC tăng từ 16.000 USD lên 35.000 USD — thị trường đầu tiên được Bitcoin dẫn dắt để khôi phục niềm tin, hiệu ứng giàu có xuất hiện, rồi mọi người mới bắt đầu săn lùng “điều gì tiếp theo còn mạnh hơn”.

Vì vậy, tôi hiện sẵn sàng tập trung toàn lực vào BTC, đợi BTC tăng đủ cao và thị trường tự đưa ra tín hiệu, rồi mới quyết định những altcoin nào đáng để tham gia. Có thể lúc ấy cách tốt nhất là chấp nhận mức giá mua cao hơn, dùng lợi nhuận từ BTC đã kiếm được để chuyển sang các tài sản có beta cao hơn, chứ không phải vội vàng tích trữ trước hàng loạt câu chuyện mà bản thân cũng chưa thực sự chắc chắn.

Gần đây tôi cũng suy ngẫm: AI và các công cụ tự động hóa ngày càng mạnh, liệu có khiến các vụ tấn công hacker gia tăng? Trong vài năm qua, chúng ta đã chứng kiến hàng loạt sự cố an ninh. Nếu trong tương lai các lỗ hổng, tấn công và rủi ro mã nguồn trở nên phổ biến hơn, những câu chuyện mã hóa dựa trên công nghệ phức tạp và thực thi then chốt có thể sẽ tiếp tục đối mặt với lực cản cấu trúc. TVL của DeFi hiện tại cũng không thực sự mạnh, các chỉ số như Aave vẫn đang giảm — điều này thực sự khiến tôi thấy khó chịu, bởi tôi từng xây dựng danh tiếng từ việc phân tích nội dung DeFi.

Nhưng có thể thị trường đang gửi cho chúng ta một thông điệp: Các câu chuyện về VC Tech, L1, DeFi không phải là hướng dễ được dòng tiền chấp nhận nhất hiện nay. Trái lại, những câu chuyện đơn giản và trực tiếp hơn như “kho lưu trữ giá trị” của Bitcoin hay “quyền riêng tư” của Zcash lại dễ hiểu hơn và dễ được thị trường nhanh chóng tiếp nhận trong giai đoạn tăng trưởng. Chúng dĩ nhiên cũng có rủi ro thực thi, nhưng ít nhất nhà đầu tư không cần phải hiểu một bộ cơ chế phức tạp trước khi biết vì sao mình nên mua.

Vì vậy, nếu bạn hỏi tôi thị trường tiếp theo sẽ quan tâm điều gì nhất, câu trả lời của tôi có lẽ là: Trước tiên sẽ là những câu chuyện đơn giản nhất, dễ hiểu nhất, đồng thời dễ tạo ra vòng xoáy phản thân nhất. BTC sẽ tăng trước, rồi luân phiên altcoin mới theo sau.

Kế hoạch đầu tư và danh mục của tôi

Taiki Maeda:

Tôi hiện nắm giữ lượng lớn BTC dạng spot, đồng thời có một phần vị thế mua dài hạn (perpetual contract), tổng mức độ phơi nhiễm mua dài khoảng 150%; ngoài ra còn một ít Zcash và HYPE. Tôi có khả năng cao sẽ từ từ đóng bớt vị thế mua dài hạn BTC trong một hoặc hai tháng tới.

Lượng mua của Saylor chủ yếu tập trung vào tuần thứ hai mỗi tháng, nên tôi có thể sẽ đợi hết tháng này, hoặc thêm một tháng nữa, nhân dịp đợt mua có cấu trúc này hoàn tất, rồi giảm bớt đòn bẩy; tôi không muốn sống trong trạng thái luôn phải theo dõi sát mức thanh lý và phí tài trợ.

Tôi ngày càng cảm thấy rằng đầu tư cũng nên theo đuổi một ‘tỷ suất sinh lời điều chỉnh theo chất lượng giấc ngủ’. Việc ngủ ngon, sống thoải mái, đồng thời nắm giữ những tài sản bạn thực sự tin tưởng, về dài hạn thường bền vững hơn so với việc căng thẳng theo dõi thị trường từng phút. Có thể trong một năm chỉ xuất hiện vài lần “mùa altcoin điên cuồng”, lúc ấy hãy tích cực hơn; nhưng bình thường, điều quan trọng hơn là nghiên cứu, xây dựng nhận thức và tích lũy vị thế trong giai đoạn suy thoái, rồi nắm giữ chúng khi thị trường quay lại.

Nhiều người nghĩ lợi nhuận đến từ giao dịch thường xuyên, nhưng tôi cho rằng phần lớn lợi nhuận trên thị trường thực ra đến từ việc nắm giữ những tài sản tăng giá, chứ không phải từ việc liên tục đảo vị thế. Hiện tại tôi muốn trở thành một nhà nắm giữ spot thoải mái, chứ không phải một người luôn sử dụng đòn bẩy cao và luôn trong trạng thái căng thẳng.

Về phần on-chain, gần đây tôi chủ yếu tham gia farming trên Saturn. Tư duy của tôi rất trực tiếp: Nếu mô hình STRC tiếp tục tăng trưởng, thì phiên bản on-chain gần như chắc chắn sẽ xuất hiện, và vốn on-chain luôn tìm kiếm lợi suất. Việc tạo token cho các tài sản như vậy, rồi tiếp tục luân chuyển và chồng đòn bẩy trong DeFi, gần như là điều chắc chắn sẽ xảy ra. Khi điều đó xảy ra, cơ chế này sẽ tiếp tục hỗ trợ BTC.

Vì vậy, tôi sẵn sàng dành một phần vốn để tham gia vào việc farm điểm thưởng cho các dự án này. Tất nhiên, đây không phải sản phẩm không rủi ro, và tôi cũng không khẳng định nó phù hợp với tất cả mọi người. Nhưng trong nửa năm qua, trên chain thực tế không xuất hiện nhiều cơ hội “sinh lời ổn định” mà tôi sẵn sàng dành thời gian nghiên cứu và tham gia, và các sản phẩm phái sinh STRC trên chain là một trong số ít hướng khiến tôi thấy đáng để đầu tư thời gian.

Từ góc độ đầu cơ hơn, nếu các dự án này phát hành token trong tương lai, chúng thậm chí có thể trở thành những dự án altcoin trên chain đầu tiên “được Saylor gián tiếp bảo chứng”. Saylor cũng liên tục nói về các stablecoin, phân tầng rủi ro và cấu trúc tín dụng kỹ thuật số dựa trên STRC, nên tôi tin rằng hướng này sẽ tiếp tục có người theo đuổi. Còn về việc có đáng để đầu tư, và khi nào sẽ tiến hành TGE (Token Generation Event), mời các bạn tự nghiên cứu. Hiện tại tôi đang tham gia cả hai phía, TVL của Saturn đã gần đạt 100 triệu USD; nếu con số này tiếp tục tăng lên 500 triệu USD, mức độ chú ý của thị trường đối với nó cũng sẽ tăng theo.

“Cây nến xanh thần thánh” của BTC và liệu pháp cây nến xanh

Taiki Maeda:

Dù tôi không phải một tín đồ theo nghĩa tôn giáo, tôi tin vào “cây nến xanh thần thánh” của Bitcoin, và cũng tin vào “liệu pháp cây nến xanh”.

Điều tôi thực sự muốn diễn đạt là, trong thị trường mã hóa mang tính phản thân cao độ, đôi khi chỉ cần một hoặc hai cây nến xanh đủ đẹp, tâm lý nhà đầu tư sẽ lập tức được phục hồi. Giá tăng khiến mọi người cảm thấy mình thông minh trở lại, sẵn sàng chấp nhận rủi ro hơn, và tin tưởng ngành vẫn còn tương lai. Về mặt nào đó, đây cũng chính là phân tích phản thân tôi liên tục đề cập trước đây: chính cây nến xanh ấy sẽ tự tạo ra lực mua mới.

Những năm gần đây, ngành này đã bị tổn thương sâu sắc bởi vô số vụ lừa đảo và thất bại, nhưng tôi vẫn tin rằng Bitcoin sẽ dẫn đầu để đưa toàn bộ thị trường thoát khỏi đáy. Miễn là bạn không tin BTC sẽ về zero, thì việc nó tiếp tục tăng giá bản thân nó đã đủ để tái tạo niềm tin cho toàn ngành. Hơn nữa, đỉnh tiếp theo chưa chắc chỉ đến từ một mình Saylor. Điều thực sự đáng cảnh giác có thể là trong vài tháng hoặc vài năm tới, ngày càng nhiều người nhận ra mô hình STRC hiệu quả và bắt đầu sao chép nó.

Hãy tưởng tượng nếu Tom Lee cũng bắt đầu nói “tín dụng kỹ thuật số” hiệu quả và phát hành phiên bản dựa trên lợi suất staking ETH, các DAT khác cũng lần lượt sao chép theo BTC, ETH, SOL… thị trường sẽ lại bước vào giai đoạn mọi người cùng vay tiền để mua coin, rồi dùng đà tăng giá để củng cố khả năng huy động vốn. Khi ấy, bạn gần như chắc chắn nên bán vào những cây nến xanh khổng lồ, bởi đó sẽ là tín hiệu nguy hiểm rõ ràng của giai đoạn cuối.

Nhưng trước khi đến giai đoạn ấy, tôi vẫn cảm thấy quá nhiều người chỉ chăm chăm nhìn vào những điều có thể sai, mà không nghiêm túc suy ngẫm về những điều có thể diễn ra theo hướng tích cực. Phe bán khống nghe có vẻ thông minh hơn, và trong giai đoạn tăng trưởng họ luôn có thể kể ra vô số câu chuyện rủi ro tinh tế; nhưng thực tế thường là những người lạc quan lại dễ kiếm được lợi nhuận lớn hơn. Đặc biệt khi chỉ số sợ hãi – tham lam giảm xuống dưới 10, lựa chọn hợp lý hơn không phải là tiếp tục đắm chìm trong các câu chuyện thảm họa, mà là bắt đầu nhìn lại ngành này bằng góc nhìn tích cực hơn.

Lợi nhuận thực sự lớn không nằm ở việc mua và bán, mà ở chỗ chờ đợi. Bạn kiếm tiền trong giai đoạn tăng trưởng, và trở nên giàu có trong giai đoạn suy thoái. Món quà lớn nhất mà thị trường suy thoái trao cho bạn là thời gian để từ từ tiếp nhận những tài sản tốt từ tay những người hoảng loạn bán tháo ở đáy; khi thị trường phục hồi, bạn chỉ cần nắm giữ chúng, sống cuộc sống của mình, và khi ngoảnh lại, giá có thể đã cao hơn nhiều.

Vì vậy, điều tôi hiện muốn làm nhất là đừng tự đẩy mình ra khỏi thị trường quá sớm, đừng để hội chứng PTSD hậu suy thoái một lần nữa chi phối phán đoán của tôi. Tôi thực sự tin rằng từ tháng Hai năm 2026, chúng ta đã bước vào một đợt tăng trưởng mới. Nhìn lại hôm nay có thể thấy tuyên bố này rất táo bạo, nhưng tôi tin rằng khi nhìn lại trong tương lai, mức giá BTC quanh 65.000 USD sẽ khiến nhiều người tự hỏi: Tại sao lúc ấy mình không mua? Tại sao mình không sớm hơn nhận ra thị trường đã thay đổi?

Kết luận của tôi là như vậy. Tôi thích những đồng coin hiện tôi đang nắm giữ, và hy vọng chúng tiếp tục tăng giá; tôi tin vào liệu pháp cây nến xanh, và cũng hy vọng phe bán khống sẽ tiếp tục bị thị trường “giáo dục”.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News