Những người chiến thắng thầm lặng trong thời kỳ bùng nổ của AI — Kim loại màu, liệu sẽ bước vào một chu kỳ siêu tăng trưởng vào năm 2026?

Tuyển chọn TechFlowTuyển chọn TechFlow

Những người chiến thắng thầm lặng trong thời kỳ bùng nổ của AI — Kim loại màu, liệu sẽ bước vào một chu kỳ siêu tăng trưởng vào năm 2026?

Ai kiểm soát được điểm nghẽn, người đó sẽ kiểm soát được mức giá cao hơn. Chip nhớ là điểm nghẽn của thế giới kỹ thuật số, trong khi kim loại màu lại là điểm nghẽn của thế giới vật lý.

Tác giả gốc: RockFlow

Liên kết bài viết gốc: https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Những điểm trọng tâm

① Trong hai thập kỷ qua, Internet đã tái cấu trúc thế giới, song cũng khiến các nhà đầu tư sa vào cái bẫy “bit nuốt chửng nguyên tử”. Trong thời gian dài, kim loại màu bị định kiến là một “ngành truyền thống”. Tuy nhiên, đến năm 2026, kim loại công nghiệp không còn đơn thuần là cổ phiếu chu kỳ phụ thuộc vào xu hướng thị trường, mà đã trở thành “tài sản được ưu tiên hưởng lợi” từ cơ sở vật lý của AI.

② Chúng ta đang ở ngay tại điểm kỳ dị của cuộc “di cư lớn về phương tiện năng lượng”: đồng – mạch máu của sức mạnh tính toán – đối mặt với hiện tượng suy giảm hàm lượng quặng; nhôm – “điện năng ở trạng thái rắn” – đang hưởng mức chiết khấu cao; thiếc – trong quá trình thu nhỏ đóng gói bán dẫn – trở thành “khoản thuế thầm lặng”; còn niken – trong bối cảnh pin niken cao cấp quay trở lại – giành lại quyền định giá. Một “cơn bão hoàn hảo” về cung – cầu đã hình thành rõ nét: sự gián đoạn chi tiêu vốn kéo dài suốt một thập kỷ khiến sản lượng khai thác bị chậm trễ, từ đó làm gia tăng giá trị của nguồn tài nguyên khoáng sản hiện có.

③ Đến năm 2026, yếu tố quyết định thắng – bại khi đầu tư vào kim loại màu không còn là việc bắt đáy – bắt đỉnh để kiếm chênh lệch giá, mà là khả năng nắm giữ nguồn tài nguyên khan hiếm. Freeport-McMoRan (FCX) dựa trên “điểm neo chi phí tối ưu” để so sánh với các tập đoàn năng lượng hàng đầu giai đoạn đầu; trong khi Alcoa (AA) tận dụng triệt để lợi thế chênh lệch giá năng lượng. Trong bối cảnh tín dụng đô la Mỹ biến động, đầu tư mạnh vào thế giới vật chất và nắm giữ kim loại màu không chỉ là lựa chọn bắt buộc để phòng hộ tài sản, mà còn là “vé vào cửa” để nắm bắt cuộc cách mạng AI.

Theo câu chuyện thống trị trong hai thập kỷ qua, phần lớn nhà đầu tư chìm đắm trong ảo tưởng “bit nuốt chửng nguyên tử”, kiên định tin rằng phần mềm định nghĩa mọi thứ và thuật toán đủ sức tái cấu trúc thế giới.

Tuy nhiên, đứng tại mốc thời gian năm 2026, thực tế đang khiến ngày càng nhiều nhà đầu tư nhận ra rõ hơn: Đích đến cuối cùng của AI không phải là mã nguồn, mà là điện năng; và đích đến cuối cùng của điện năng không chỉ là năng lượng, mà còn là đồng, nhôm, thiếc, niken – những kim loại màu.

Khi cuộc đua sức mạnh tính toán giữa các tập đoàn công nghệ bước vào giai đoạn căng thẳng nhất, các mặt hàng nguyên liệu thô như đồng, nhôm, thiếc và niken đang âm thầm khởi động một đợt đánh giá lại giá trị muộn màng. Điều chúng ta đang chứng kiến không chỉ là một chu kỳ siêu tăng giá mới của kim loại màu, mà là một cuộc chiến giành quyền định giá đối với kim loại công nghiệp.

Trong bài viết này, đội ngũ nghiên cứu và phân tích đầu tư của RockFlow sẽ hệ thống chiến lược phân bổ tài sản kim loại màu cho nhà đầu tư thị trường chứng khoán Mỹ năm 2026, thông qua ba góc nhìn: sự chuyển dịch mô hình ngành kim loại màu, giá trị sâu sắc của đồng – nhôm – thiếc – niken, và phân tích đa chiều các tập đoàn kim loại màu hàng đầu.

1. Khảo sát chuyên sâu bốn kim loại màu chủ chốt: Tìm kiếm Alpha vật lý trong kỷ nguyên AI

Trong thời gian dài, kim loại màu bị định kiến là một “ngành truyền thống”. Thị trường thường dự báo nhu cầu dựa trên các chỉ số như tỷ lệ khởi công bất động sản, tốc độ tăng trưởng cơ sở hạ tầng và khối lượng xuất xưởng thiết bị gia dụng.

Tuy nhiên, đến năm 2026, bản đồ cũ này đã hoàn toàn lỗi thời. Chúng ta đang trải qua một “cuộc di cư lớn về phương tiện năng lượng”: từ năng lượng hóa học dựa trên “phân tử” (carbon, hydro) sang năng lượng vật lý dựa trên “nguyên tử” (đồng, nhôm, thiếc, niken).

Nếu đồng là “mạch máu” không thể thay thế trong cuộc di cư này, thì nhôm, thiếc và niken lần lượt tạo nên bộ xương, hệ thần kinh và trái tim của hệ thống công nghiệp hiện đại.

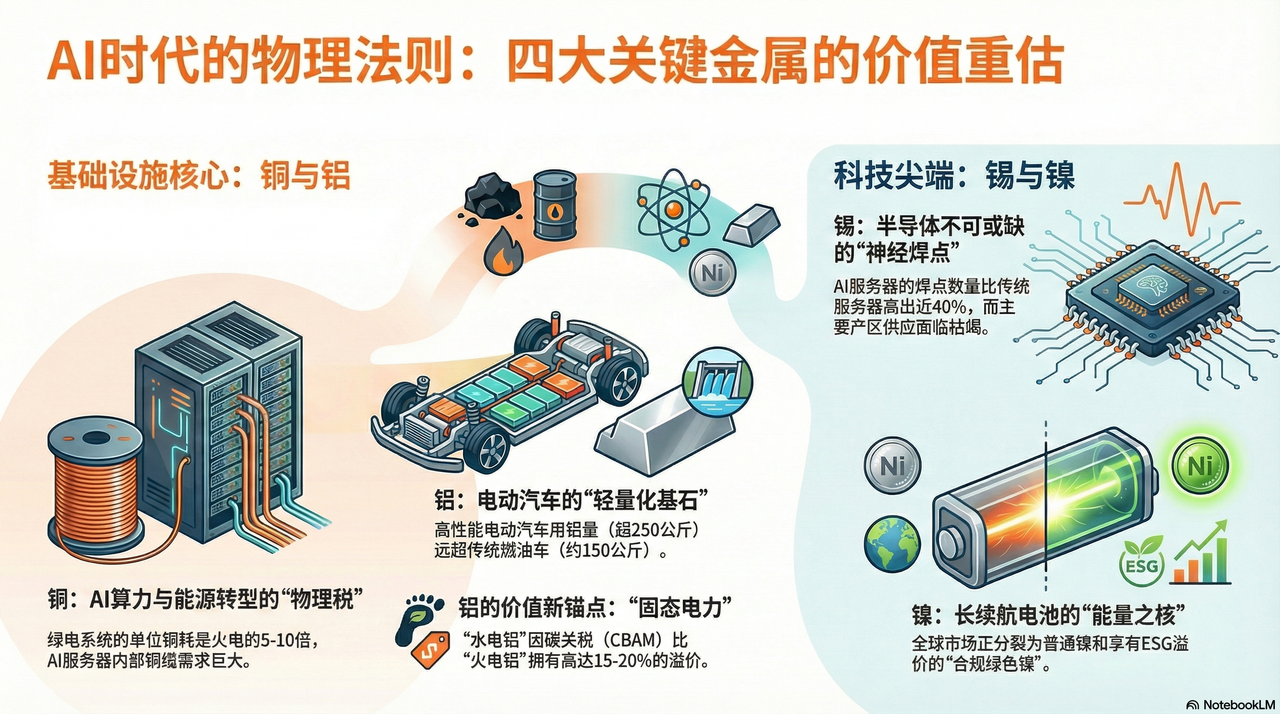

Đồng: “Thuế cơ sở vật lý” cho AI và chuyển đổi năng lượng

Nếu như năm 2024–2025, cả thế giới tranh giành GPU, thì đến năm 2026, các tập đoàn toàn cầu đang cạnh tranh khốc liệt để giành quyền kiểm soát mỏ đồng.

Chu kỳ phát triển mỏ đồng kéo dài tới 10–15 năm. Hiện nay, các mỏ đồng lớn nhất thế giới (ví dụ như Escondida ở Chile) đang đối mặt với hiện tượng suy giảm hàm lượng quặng không thể tránh khỏi. Hai mươi năm trước, mỗi tấn quặng khai thác được 10 kg đồng, nay chỉ còn khoảng 4 kg. Điều này có nghĩa doanh nghiệp khai khoáng phải đào gấp đôi lượng quặng để duy trì sản lượng — đây là hiện tượng “thắt chặt vật lý” không thể giải quyết được.

Nếu dầu mỏ là “máu” của thời đại công nghiệp, thì đồng chính là “dây thần kinh và mạch máu” của thời đại kỹ thuật số. Là chất dẫn điện duy nhất được sử dụng quy mô lớn với chi phí hợp lý, đồng đang trở thành nút thắt khó vượt qua nhất đối với sức mạnh tính toán AI và cuộc cách mạng năng lượng mới.

Trước đây, thị trường cho rằng trung tâm dữ liệu đang trải qua xu hướng “quang tiến – đồng thoái”, nghĩa là truyền tải quang học sẽ thay thế cáp đồng trong các ứng dụng truyền tải xa. Nhưng trước kiến trúc Blackwell (GB200) của NVIDIA và các thế hệ tiếp theo, định luật vật lý bắt đầu phản công.

Để đạt tốc độ phản hồi tối ưu và giảm công suất làm mát, các kết nối bên trong tủ máy chủ đang quay trở lại mạnh mẽ với DAC (cáp đồng gắn trực tiếp). Ở khoảng cách cực ngắn, độ trễ và tiêu thụ năng lượng do chuyển đổi quang – điện gây ra đã trở thành nút thắt đối với suy luận AI. Chiều dài cáp đồng bên trong mỗi cụm máy chủ GB200 NVL72 lên tới vài dặm.

Điều này có nghĩa, mỗi khi các tập đoàn công nghệ mua một con chip hiệu năng cao, họ không chỉ trả tiền cho NVIDIA, mà còn đang nộp một khoản “thuế cơ sở vật lý” cho chủ sở hữu mỏ đồng toàn cầu. Sức mạnh tính toán càng cao, hiệu ứng “lỗ đen” của đồng càng rõ rệt.

Nhôm: “Điện năng ở trạng thái rắn” trong kỷ nguyên giảm phát thải và chiết khấu cấu trúc

Nếu nhu cầu đối với đồng bắt nguồn từ tính dẫn điện, thì luận điểm tăng trưởng dài hạn của nhôm lại dựa trên hai đặc tính: vai trò “nền tảng cho việc giảm trọng lượng” và “phương tiện mang năng lượng”.

Trong bối cảnh toàn cầu thúc đẩy giảm phát thải năm 2026, đường cong nhu cầu nhôm đã hoàn toàn tách rời khỏi thị trường bất động sản. Để bù đắp trọng lượng lớn của pin và nâng cao phạm vi hoạt động, xe điện (EV) đang trải qua một cuộc “cách mạng nhôm hóa” toàn diện.

Theo số liệu liên quan, lượng nhôm sử dụng trung bình trên mỗi xe ô tô chạy xăng truyền thống khoảng 150 kg, trong khi xe điện hiệu năng cao đã vượt mốc 250 kg. Đặc biệt, công nghệ “đúc liền khối” do Tesla dẫn dắt đã tích hợp hàng chục chi tiết bằng thép ở khung gầm thành một bộ phận đúc nhôm khổng lồ. Đây không chỉ là bước tiến về công nghệ chế tạo, mà còn là sự thay thế vượt bậc của nhôm đối với thép. Đến năm 2026, riêng nhu cầu nhôm tăng thêm từ lĩnh vực ô tô đã đủ để bù đắp sự sụt giảm từ ngành xây dựng truyền thống.

Về phía cung, quá trình sản xuất nhôm cực kỳ tốn điện: sản xuất 1 tấn nhôm tiêu tốn khoảng 14.000 kWh điện, vì vậy nhôm còn được gọi là “điện năng ở trạng thái rắn”.

Năm 2026, giá điện toàn cầu biến động mạnh do ảnh hưởng địa chính trị và quá trình chuyển đổi năng lượng. Lúc này, các doanh nghiệp nhôm sở hữu nguồn năng lượng tái tạo tự cung tự cấp (ví dụ như thủy điện) – như Alcoa (AA) – đã xây dựng được “hào thành” vô cùng vững chắc. Trong bối cảnh thuế carbon (CBAM) chính thức có hiệu lực, mỗi tấn “nhôm thủy điện” có mức chiết khấu cao hơn “nhôm nhiệt điện” khoảng 15–20%.

Sự tăng giá của nhôm thực chất là sự bù đắp chi phí do sự biến mất của điện giá rẻ trên toàn cầu.

Thiếc: “Đầu mút thần kinh” ẩn sau sự bùng nổ của bán dẫn

Nếu đồng là mạch máu, thì thiếc chính là điểm hàn nối hệ thần kinh của thế giới điện tử. Là “chất keo” không thể thiếu cho mọi linh kiện điện tử, đặc tính này khiến thiếc trở thành đối tượng hưởng lợi trực tiếp nhất từ chu kỳ bán dẫn.

Toàn cầu có khoảng 50% lượng thiếc được sử dụng trong hàn điện tử. Trong “năm đầu tiên của suy luận AI” (2026), sự phức tạp hóa kiến trúc phần cứng đã dẫn đến “bùng nổ lần hai” về tiêu thụ thiếc. Chẳng hạn, với máy chủ hiệu năng cao, công nghệ đóng gói Chiplet (chip nhỏ) trong kiến trúc Blackwell của NVIDIA làm mật độ điểm kết nối logic trên mỗi bộ xử lý tăng theo cấp số nhân.

Theo khảo sát, số lượng điểm hàn bên trong máy chủ AI cao hơn gần 40% so với máy chủ chung thông thường. Điều này có nghĩa, bất kể kiến trúc nền tảng có thay đổi ra sao, miễn là hiện tượng di chuyển điện tử vẫn tiếp diễn, thiếc sẽ luôn là “khoản thuế thầm lặng” không thể tránh khỏi.

Đồng thời, nguồn cung thiếc tập trung rất cao tại Indonesia, Myanmar và Peru. Năm 2026, bang Wa ở Myanmar – từng chiếm 10% sản lượng thiếc toàn cầu – đang đối mặt với cạn kiệt tài nguyên do khai thác quá mức trong thời gian dài, dẫn đến sản lượng sụt giảm thảm hại. Đồng thời, Indonesia đang bắt chước lệnh cấm xuất khẩu niken, siết chặt toàn diện xuất khẩu thiếc thô.

Trong bối cảnh “hàng tồn kho ở mức thấp kỷ lục + nhu cầu đổi mới bùng nổ” này, giá thiếc đang tăng vọt một cách độc lập với chu kỳ vĩ mô. Đây là mặt hàng kim loại màu có mối quan hệ cung – cầu căng thẳng nhất và tiềm năng tăng giá mạnh nhất hiện nay.

Niken: “Lõi năng lượng” của pin động lực

Câu chuyện về niken từng rơi vào đáy trong giai đoạn 2024–2025 do dư thừa công suất từ Indonesia, nhưng đến năm 2026, niken đã giành lại quyền định giá nhờ nhu cầu quay trở lại đối với mật độ năng lượng cao.

Mặc dù pin lithium sắt phốt phát (LFP) đang phổ biến ở thị trường tầm trung – thấp, nhưng trên thị trường xe hơi cao cấp toàn cầu năm 2026, pin tam nguyên niken cao cấp (ví dụ NCM811) vẫn là “trụ cột cho phạm vi hoạt động dài”.

Để đạt quãng đường lái xe một lần sạc lên tới 1.000 km, các nhà sản xuất ô tô buộc phải liên tục nâng tỷ lệ niken. Đằng sau mỗi chiếc xe điện có phạm vi hoạt động dài là việc tiêu thụ 50–70 kg niken cấp cao. Sự theo đuổi cực đoan này đối với “mật độ năng lượng” đã loại bỏ hoàn toàn khả năng nhu cầu niken suy giảm.

Năm 2026, quyền định giá quặng niken đang trải qua lần “dịch chuyển thứ hai”.

Các tập đoàn phương Tây (ví dụ như Vale) đang sử dụng các tiêu chuẩn ESG để dựng lên rào cản phi thuế quan. Chính phủ Mỹ – châu Âu bắt đầu áp thuế carbon đối với niken Indonesia sản xuất từ nhiệt điện và gây ô nhiễm môi trường nghiêm trọng. Hệ quả là thị trường niken toàn cầu đang phân chia thành hai thế giới song song: một là niken sơ cấp giá rẻ nhưng phát thải cao; hai là “niken xanh tuân thủ quy định”, được hưởng chiết khấu và được phép vào chuỗi cung ứng Mỹ – châu Âu.

Sự thiếu hụt cấu trúc này đã trao cho các nhà sản xuất tuân thủ quy định và sở hữu quyền khai thác mỏ hàng đầu quyền thương lượng chưa từng có.

2. Phân tích các tập đoàn kim loại màu hàng đầu: Ai đang nắm giữ “hào thành vật lý”?

Tại thời điểm đặc biệt năm 2026 – khi lạm phát tài nguyên và cuộc cách mạng sức mạnh tính toán AI đan xen – đầu tư vào kim loại màu không còn đơn thuần là “bắt chu kỳ”. Đội nghiên cứu và phân tích đầu tư của RockFlow cho rằng, chúng ta cần hiểu sâu hơn về các tập đoàn hàng đầu để tìm kiếm những cơ hội Alpha thực sự nắm giữ “hào thành vật lý”.

Freeport-McMoRan (FCX) so với BHP

Trong danh mục đầu tư đồng tại thị trường chứng khoán Mỹ, FCX và BHP là hai cái tên không thể bỏ qua. Tuy nhiên, qua phân tích chuyên sâu báo cáo tài chính năm 2025 và triển vọng quý I/2026, chúng tôi nhận thấy logic nội tại của hai công ty đã có sự phân hóa mạnh mẽ.

FCX: “Điểm neo chi phí tối ưu” và đòn bẩy vận hành

Lý do thị trường điên cuồng săn đón Freeport-McMoRan (FCX) năm 2026 không nằm ở việc công ty khai thác được nhiều đồng hơn, mà ở khả năng kiểm soát chi phí tuyệt vời trong bối cảnh lạm phát leo thang.

Grasberg tại Indonesia là một trong những mỏ vàng – đồng lớn nhất thế giới. FCX đã hoàn tất việc chuyển đổi tự động hóa từ khai thác lộ thiên sang khai thác ngầm toàn diện vào năm 2025. Điều này đồng nghĩa với việc tiêu thụ năng lượng và chi phí nhân công trên đơn vị sản phẩm giảm mạnh.

Theo báo cáo tài chính, chi phí tiền mặt ròng trên đơn vị (Unit Net Cash Cost) của FCX đã được “khóa cứng”. Trong bối cảnh chi phí nhân công và năng lượng toàn cầu tăng mạnh năm 2026, điều này tương đương với một “đặc quyền chống lạm phát”.

Do chi phí cố định ổn định, khi giá đồng tăng, lợi nhuận hoạt động của FCX sẽ tăng mạnh. Hiện tại, FCX là cổ phiếu có độ nhạy cảm cao nhất với giá đồng và bảng cân đối kế toán sạch nhất trên thị trường chứng khoán Mỹ.

BHP: Lời nguyền quy mô và gánh nặng quặng sắt

Là tập đoàn khai khoáng có vốn hóa lớn nhất thế giới, BHP lại trình bày một báo cáo tài chính đầy nghịch lý và đáng ngại: “phòng hộ nội bộ”.

Dù hoạt động khai thác đồng của BHP liên tục mở rộng tại Chile và Australia, nhưng mảng quặng sắt – chiếm khoảng 50% doanh thu – lại đang đối mặt với khủng hoảng hệ thống. Lợi nhuận vượt trội từ mảng đồng nội bộ của BHP phần lớn bị lợi nhuận yếu kém từ quặng sắt bù trừ.

Đối với nhà đầu tư theo đuổi “chiết khấu nhiên liệu tính toán AI”, việc mua BHP tương đương với việc mua một “quyền chọn mua đồng” kèm theo một “quyền chọn bán hạ tầng truyền thống”. Sự thiếu tinh khiết này khiến BHP kém hấp dẫn hơn hẳn FCX về mặt lợi nhuận Alpha.

Alcoa (AA): Tập đoàn “khai thác chênh lệch giá năng lượng” bị đánh giá thấp

Yếu tố then chốt quyết định thành bại của doanh nghiệp nhôm nằm ở chi phí năng lượng.

Năm 2025, AA đã thực hiện một hành động chiến lược đầy tầm nhìn: đóng cửa quyết đoán các nhà máy luyện nhôm kém hiệu quả tại khu vực có giá điện cao, đồng thời mở rộng mạnh mẽ các cơ sở luyện nhôm thủy điện tại Iceland, Na Uy và Australia. Trong bối cảnh thuế carbon (CBAM) chính thức có hiệu lực năm 2026, nhôm “xanh” (sản xuất từ thủy điện) có mức chiết khấu cao hơn nhôm nhiệt điện 15–20%.

Theo triển vọng báo cáo tài chính, hiệu suất kinh doanh của AA thể hiện độ nhạy cảm cực cao với giá năng lượng. Mô hình tài chính cho thấy, cứ trung bình giá điện giảm 1 cent/kWh, dự báo EPS (lợi nhuận trên mỗi cổ phần) của AA sẽ tăng 12%. Khi chi phí hòa lưới năng lượng tái tạo toàn cầu tiếp tục được san sẻ, AA đang tận hưởng một “cơ hội红利 năng lượng” âm thầm.

3. Chiến lược nắm giữ năm 2026: Từ “tài sản trên giấy” quay trở lại “chủ quyền vật chất”

Năm 2026, kim loại công nghiệp không còn đơn thuần là cổ phiếu chu kỳ phụ thuộc vào xu hướng thị trường, mà đã trở thành “tài sản được ưu tiên hưởng lợi” từ cơ sở vật lý của AI. Trong bối cảnh tín dụng đô la Mỹ biến động và nhu cầu vật chất bùng nổ, chiến lược đầu tư của nhà đầu tư cần chuyển từ “bắt chênh lệch giá” sang “đảm bảo nguồn tài nguyên khan hiếm”.

Theo đội nghiên cứu và phân tích đầu tư của RockFlow, đợt tăng giá kim loại màu hiện nay không phải là sự lặp lại của chu kỳ cũ. Nguyên nhân tăng giá dài hạn gồm ba điểm:

1. Khoảng trống chi tiêu vốn (CapEx) kéo dài một thập kỷ: Trong mười năm qua, các doanh nghiệp khai khoáng tập trung vào việc cải thiện bảng cân đối kế toán, nên chi tiêu cho thăm dò chỉ bằng 30% mức năm 2011. Sự chậm trễ trong sản lượng vật lý có tính “cứng nhắc” không thể khắc phục trong vòng 3–5 năm.

2. Phòng hộ vật lý cho quyền bá chủ đô la Mỹ: Các ngân hàng trung ương toàn cầu đang bước vào tiến trình “thực thể hóa tài sản”. Kim loại giờ đây không chỉ là nguyên liệu công nghiệp, mà đang dần tái khẳng định vai trò như một loại tiền dự trữ.

3. “Hào thành ngược” từ ESG: Các quy trình phê duyệt môi trường nghiêm ngặt khiến việc khởi công mỏ mới gần như bất khả thi. Điều này có nghĩa các mỏ hiện có, đã được cấp phép tuân thủ quy định, đã trở thành tài sản “phiên bản giới hạn”, và mức chiết khấu của chúng sẽ tồn tại lâu dài.

Chúng tôi lạc quan về chiến lược phân bổ cổ phiếu Mỹ sau đây:

Phân bổ cốt lõi (điểm neo): FCX + RIO

- Freeport-McMoRan (FCX): Ông hoàng thuần túy của ngành đồng, hưởng lợi tuyệt đối từ chiết khấu cơ sở hạ tầng tính toán.

- Rio Tinto (RIO): Dù cũng có mảng quặng sắt, nhưng RIO đã mua lại quy mô lớn các mỏ đồng và lithium hạng hai năm 2025. Với dòng tiền mạnh mẽ và chính sách chi trả cổ tức cao, RIO là lựa chọn tốt nhất để phòng vệ trước biến động vĩ mô.

Tài sản tăng trưởng: AA

- Alcoa (AA): Tận dụng lợi thế chênh lệch giá năng lượng và sự bùng nổ nhu cầu giảm trọng lượng, độ co giãn lợi nhuận của AA đứng đầu trong toàn ngành kim loại màu.

Tài sản phòng thủ: VALE

- Vale (VALE): Thị trường hiện vẫn coi VALE là doanh nghiệp khai thác quặng sắt. Tuy nhiên, VALE nắm giữ nguồn tài nguyên niken hàng đầu thế giới. Cùng với sự quay trở lại của pin niken cao cấp trong các giải pháp phạm vi hoạt động dài, VALE đang ở ngay tại điểm kỳ dị của quá trình đánh giá lại giá trị.

Kết luận: Ôm lấy “nguyên tử”, đầu tư mạnh vào thế giới vật chất

Đầu tư vào bộ nhớ dạy chúng ta một bài học: Ai kiểm soát được nút thắt, người đó kiểm soát được chiết khấu. Chip bộ nhớ là nút thắt của thế giới kỹ thuật số, còn kim loại màu chính là nút thắt của thế giới vật chất.

Năm 2026, kim loại màu đã trở thành “HBM” của thế giới vật chất. Đội nghiên cứu và phân tích đầu tư của RockFlow tin rằng, lạc quan về kim loại màu và đầu tư mạnh vào thế giới vật chất sẽ là một trong những chủ đề đầu tư trọng tâm năm nay. Chúng vừa là công cụ phòng hộ lạm phát, vừa là “vé vào cửa” cho cuộc cách mạng AI.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News