Sự "phá sản" của định luật Metcalfe: Tại sao tiền mã hóa bị thổi phồng quá mức?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự "phá sản" của định luật Metcalfe: Tại sao tiền mã hóa bị thổi phồng quá mức?

Việc thu thập giá trị đang trải qua quá trình di chuyển từ lớp cơ sở → lớp ứng dụng → lớp tập trung người dùng, điều này có lợi cho người dùng, nhưng không nên trả mức phí cao hơn trước đó vì lý do này.

Bài viết: Santiago Roel Santos

Biên dịch: AididiaoJP, Foresight News

Khó khăn về hiệu ứng mạng trong tiền mã hóa

Quan điểm trước đây của tôi rằng "giá giao dịch tiền mã hóa cao xa so với cơ bản" đã gây ra tranh luận sôi nổi. Những phản đối mạnh mẽ nhất không đến từ lượng sử dụng hay phí, mà bắt nguồn từ sự khác biệt về tư tưởng:

-

"Tiền mã hóa không phải là doanh nghiệp"

-

"Blockchain tuân theo định luật Metcalfe"

-

"Giá trị cốt lõi nằm ở hiệu ứng mạng"

Là người từng chứng kiến sự trỗi dậy của Facebook, Twitter và Instagram, tôi hiểu rõ các sản phẩm Internet thời kỳ đầu cũng gặp khó khăn trong định giá. Nhưng quy luật dần trở nên rõ ràng: khi vòng tròn xã hội của người dùng tham gia, giá trị sản phẩm bùng nổ. Tỷ lệ giữ chân tăng, mức độ tham gia sâu sắc hơn, hiệu ứng đòn bẩy hiện rõ trong trải nghiệm.

Đây mới thực sự là biểu hiện của hiệu ứng mạng.

Nếu cho rằng "cần đánh giá giá trị tiền mã hóa dưới góc nhìn mạng chứ không phải doanh nghiệp", vậy hãy phân tích kỹ hơn.

Sau khi tìm hiểu sâu, một vấn đề không thể bỏ qua xuất hiện: định luật Metcalfe không chỉ không hỗ trợ được định giá hiện tại, mà còn phơi bày tính dễ tổn thương của nó.

Hiệu ứng mạng bị hiểu sai

Loại "hiệu ứng mạng" được nói đến trong lĩnh vực tiền mã hóa phần lớn thực chất là hiệu ứng tiêu cực:

-

Tăng trưởng người dùng làm xấu đi trải nghiệm

-

Phí giao dịch tăng vọt

-

Tắc nghẽn mạng ngày càng nghiêm trọng

Vấn đề sâu xa hơn nằm ở:

-

Tính mở khiến nhà phát triển rời bỏ

-

Thanh khoản mang tính trục lợi

-

Người dùng di chuyển giữa các chuỗi theo chính sách khuyến khích

-

Các tổ chức chuyển đổi nền tảng theo lợi ích ngắn hạn

Mạng thành công chưa bao giờ vận hành như thế này; khi Facebook tăng thêm hàng chục triệu người dùng, trải nghiệm chưa từng giảm xuống.

Nhưng blockchain mới đã giải quyết vấn đề thông lượng

Điều này thực sự làm giảm tắc nghẽn, nhưng không giải quyết được bản chất vấn đề hiệu ứng mạng. Tăng thông lượng chỉ loại bỏ ma sát, chứ không tạo ra giá trị kép.

Mâu thuẫn cốt lõi vẫn tồn tại:

-

Thanh khoản có thể mất

-

Nhà phát triển có thể chuyển đi

-

Người dùng có thể rời bỏ

-

Mã nguồn có thể bị fork

-

Khả năng thu giữ giá trị yếu

Mở rộng quy mô cải thiện khả năng sử dụng, chứ không phải tính tất yếu.

Chân lý được tiết lộ qua phí

Nếu blockchain L1 thực sự có hiệu ứng mạng, lẽ ra nó phải thu giữ phần lớn giá trị như iOS, Android, Facebook hay Visa. Thực tế lại là:

-

L1 chiếm 90% vốn hóa thị trường

-

Tỷ lệ phí sụt từ 60% xuống còn 12%

-

DeFi đóng góp 73% phí

-

Tỷ lệ định giá lại chưa tới 10%

Thị trường vẫn định giá theo "thuyết giao thức béo", nhưng dữ liệu lại chỉ ra kết luận ngược lại: L1 bị định giá quá cao, ứng dụng bị định giá thấp, cuối cùng giá trị sẽ tập trung vào lớp tổng hợp người dùng.

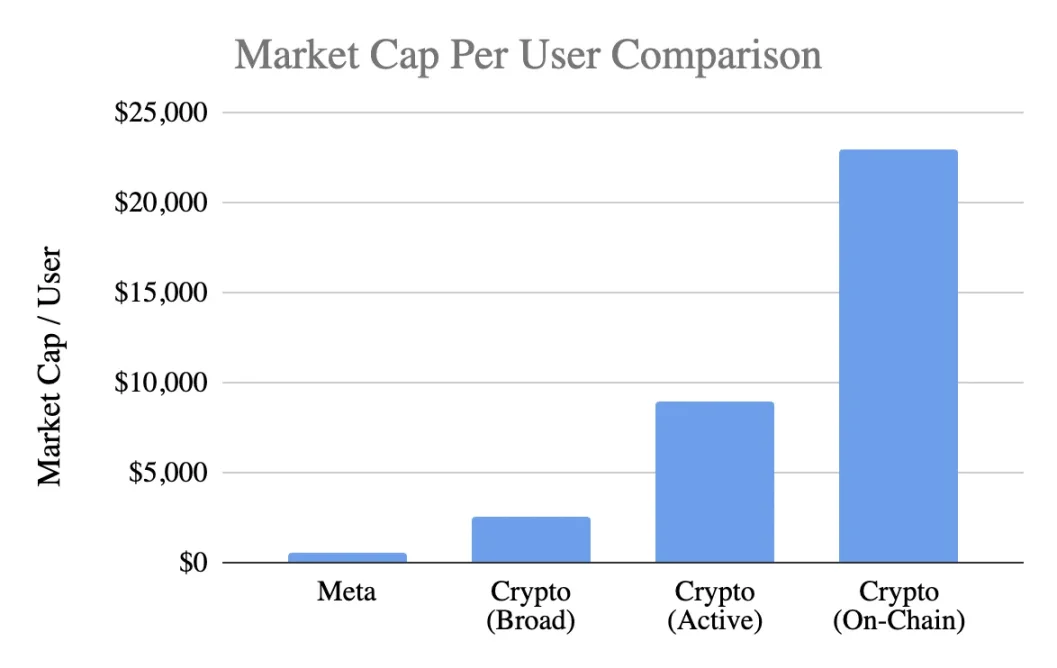

So sánh định giá theo người dùng

Dùng chỉ số phổ biến, vốn hóa trên mỗi người dùng:

Meta (Facebook)

-

3,1 tỷ người dùng hoạt động hàng tháng

-

Vốn hóa 1,5 nghìn tỷ USD

-

Giá trị mỗi người dùng 400-500 USD

Tiền mã hóa (không tính Bitcoin)

-

Vốn hóa 1 nghìn tỷ USD

-

400 triệu người dùng rộng → 2.500 USD/người

-

100 triệu người dùng hoạt động → 9.000 USD/người

-

40 triệu người dùng trên chuỗi → 23.000 USD/người

Mức định giá đạt tới:

-

Ước tính lạc quan nhất cao gấp 5 lần

-

Theo tiêu chuẩn nghiêm ngặt cao gấp 20 lần

-

Theo hoạt động thực tế trên chuỗi cao gấp 50 lần

Trong khi Meta được coi là động cơ thương mại hóa hiệu quả bậc nhất trong lĩnh vực công nghệ tiêu dùng.

Phân tích về giai đoạn phát triển

Lập luận "Facebook thời kỳ đầu cũng như vậy" đáng để tranh luận. Dù Facebook thời kỳ đầu cũng thiếu doanh thu, nhưng sản phẩm đã xây dựng được:

-

Thói quen sử dụng hàng ngày

-

Liên kết xã hội

-

Xác lập bản sắc

-

Cảm giác thuộc về cộng đồng

-

Giá trị tăng lên khi người dùng tăng

Ngược lại, sản phẩm cốt lõi của tiền mã hóa vẫn là đầu cơ, dẫn đến:

-

Người dùng đổ xô vào nhanh chóng

-

Rời bỏ còn nhanh hơn

-

Thiếu tính gắn kết

-

Chưa hình thành thói quen

-

Không cải thiện khi quy mô mở rộng

Trừ khi tiền mã hóa trở thành "cơ sở hạ tầng vô hình", dịch vụ nền tảng mà người dùng không nhận thức được, nếu không thì hiệu ứng mạng khó tự củng cố.

Đây không phải vấn đề độ trưởng thành, mà là bản chất sản phẩm.

Sử dụng sai định luật Metcalfe

Định luật mô tả giá trị≈n² tuy đẹp, nhưng giả định của nó có sai lệch:

-

Cần tương tác sâu giữa người dùng (thực tế hiếm)

-

Mạng cần có tính dính (thực tế thiếu)

-

Giá trị phải hội tụ lên trên (thực tế phân tán)

-

Tồn tại chi phí chuyển đổi (thực tế cực thấp)

-

Quy mô tạo hào phòng thủ (chưa hiện hữu)

Đa số tiền mã hóa không thỏa mãn các điều kiện này.

Thông điệp từ biến số then chốt k

Trong mô hình V=k·n², giá trị k đại diện cho:

-

Hiệu suất thương mại hóa

-

Mức độ tin cậy

-

Độ sâu tham gia

-

Khả năng giữ chân

-

Chi phí chuyển đổi

-

Độ trưởng thành hệ sinh thái

k của Facebook và Tencent dao động từ 10⁻⁹ đến 10⁻⁷, nhỏ do quy mô mạng khổng lồ.

Ước tính k của tiền mã hóa (theo vốn hóa 1 nghìn tỷ USD):

-

400 triệu người dùng → k≈10⁻⁶

-

100 triệu người dùng → k≈10⁻⁵

-

40 triệu người dùng → k≈10⁻⁴

Điều này có nghĩa thị trường giả định mỗi người dùng tiền mã hóa có giá trị vượt xa người dùng Facebook, dù tỷ lệ giữ chân, khả năng thương mại hóa và tính dính đều yếu hơn. Đây không còn là lạc quan thời kỳ đầu, mà là chiết khấu tương lai quá mức.

Hiện trạng thực tế của hiệu ứng mạng

Tiền mã hóa thực tế sở hữu:

-

Hiệu ứng mạng hai mặt (người dùng↔nhà phát triển↔thanh khoản)

-

Hiệu ứng nền tảng (tiêu chuẩn, công cụ, khả năng kết hợp)

Những hiệu ứng này tồn tại nhưng mong manh: dễ bị fork, tích hợp chậm, còn rất xa mới đạt được hiệu ứng đòn bẩy cấp n² như Facebook, WeChat hay Visa.

Nhìn nhận lý trí về triển vọng tương lai

Tầm nhìn "Internet sẽ được xây dựng trên mạng tiền mã hóa" quả thực hấp dẫn, nhưng cần làm rõ:

-

Tương lai này có thể xảy ra

-

Nhưng chưa đến lúc, mô hình kinh tế hiện tại chưa phản ánh được

Phân bổ giá trị hiện tại thể hiện:

-

Phí chảy về lớp ứng dụng chứ không phải L1

-

Người dùng bị kiểm soát bởi sàn giao dịch và ví

-

MEV chiếm đoạt phần dư giá trị

-

Fork làm suy yếu rào cản cạnh tranh

-

L1 khó cố định giá trị tạo ra

Việc thu giữ giá trị đang trải qua quá trình chuyển dịch từ lớp cơ sở→lớp ứng dụng→lớp tổng hợp người dùng, điều này có lợi cho người dùng, nhưng không nên trả mức chiết khấu vượt trước.

Đặc điểm của hiệu ứng mạng trưởng thành

Một mạng khỏe mạnh nên thể hiện:

-

Thanh khoản ổn định

-

Hệ sinh thái nhà phát triển tập trung

-

Tăng tỷ lệ thu giữ phí ở lớp cơ sở

-

Người dùng tổ chức duy trì lâu dài

-

Tăng tỷ lệ giữ chân xuyên chu kỳ

-

Khả năng kết hợp phòng vệ fork

Hiện tại Ethereum mới chỉ hé lộ manh mối, Solana đang chờ bứt phá, đa số các chuỗi công khai còn rất xa.

Kết luận: Đánh giá định giá dựa trên logic hiệu ứng mạng

Nếu người dùng tiền mã hóa:

-

Tính dính thấp hơn

-

Khó thương mại hóa hơn

-

Tỷ lệ rời bỏ cao hơn

Thì giá trị đơn vị của họ lẽ ra phải thấp hơn người dùng Facebook, chứ không phải cao hơn 5-50 lần. Định giá hiện tại đã chiết khấu trước hiệu ứng mạng chưa hình thành, thị trường định giá như thể hiệu ứng mạnh mẽ đã tồn tại, thực tế không phải vậy, ít nhất là chưa xảy ra bây giờ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News