Điểm khủng hoảng đơn lẻ: Đã đến lúc MM rút khỏi vị trí trung tâm

Tuyển chọn TechFlowTuyển chọn TechFlow

Điểm khủng hoảng đơn lẻ: Đã đến lúc MM rút khỏi vị trí trung tâm

Vault, YBS (stablecoin sinh lời) và Chủ lý (Curator) vẫn đang tiếp tục phát triển, thị trường kiên cường hơn chúng ta tưởng tượng. Nếu lúc này mà vẫn giữ quan điểm từ một tháng trước, thậm chí một tuần trước để nhìn nhận thị trường, sẽ không thể hiểu được.

Tác giả bài viết gốc: Tả Gia Vệ Bách Sơn

Hiệu ứng mạng không chỉ giới hạn ở Internet.

Hệ thống nước, lưới điện đều mang tính loại trừ mạnh mẽ, rất phù hợp với mô hình kinh doanh tập thể kiểu “độc quyền”, từ đó có thể mang lại lợi ích hoặc gây hại cho toàn xã hội. Nhưng mạng lưới quan hệ giữa người với người lại mang bản chất phân tán và phi tập trung; ngay cả những người siêu xã giao cũng khó lòng quen biết được tất cả mọi người.

Crypto rốt cuộc là một mạng lưới tiền vốn hay một sân chơi tương tác giữa con người với nhau?

Satoshi rõ ràng nghiêng về lựa chọn thứ hai: mô hình giao dịch ngang hàng (peer-to-peer). Từ điểm khởi đầu này, lịch sử thị trường tiền mã hóa đã hoàn toàn hướng tới việc kết nối với dòng vốn khi giá trị tài sản tăng lên và mở rộng, đồng thời làm giảm sự tương tác trực tiếp giữa con người với nhau.

Câu hỏi duy nhất hợp lý là: Mật độ dày đặc của mạng lưới vốn này sẽ sụp đổ vào lúc nào?

01 Thị trường phục hồi vì sao

Nhiều người vẫn còn chìm đắm trong các lần thanh lý ngày 10·11 và 11·03, băn khoăn synthetic stablecoin, Vault và các sản phẩm sinh lời sẽ mất bao lâu để phục hồi, nhưng mô hình tăng trưởng BLP và HIP-3 của Hyperliquid liên tục xuất hiện, stablecoin YC do Framework chuẩn bị đã lên sàn Sky.

Thêm vào đó là Aave bất ngờ ra mắt V4 và ứng dụng quản lý tài chính trên di động.

Xét về dữ liệu tuyệt đối, hiện tại đúng là giai đoạn phục hồi thị trường, nhưng xét theo cảm nhận thực tế, các dự án dường như đang tích cực đổi mới theo xu thế lịch sử.

Nói cách khác, chu kỳ thị trường đã mất neo với mức độ hoạt động của nhà đầu tư nhỏ lẻ — điều này không hiếm thấy. Cơ sở nền tảng kinh tế Mỹ cũng chẳng liên quan mấy đến ngành công nghiệp thực tế; điều duy nhất mà Trump quan tâm là cắt giảm lãi suất và tăng giá cổ phiếu, còn người dân Mỹ và các ngành sản xuất thực tế chỉ là một phần trong vở kịch đó.

Trong chu kỳ này, nếu vẫn tin vào chu kỳ bốn năm của Bitcoin, thì bạn chỉ đang sống trong cỗ máy thời gian năm 2017. Như cú sập Flash của CloudFlare, cơ sở hạ tầng mã hóa luôn trong trạng thái biến động.

DEX đại diện bởi Hyperliquid thực sự đã chiếm lĩnh thị phần từ CEX, đặc biệt là phối hợp cùng Meme để thay đổi hệ thống định giá, định giá và phân phối token. Thời đại CEX đang rõ ràng suy tàn, Kraken hiện chỉ có định giá 20 tỷ USD, nhiều CEX chuyển hướng hỗ trợ DEX của riêng mình.

Khi FDV cao năm 2024 tấn công hệ thống định giá của Binance, VC đã chết từ đó, sau đó là thời đại của các nhà tạo lập thị trường: phía sau các Perp DEX như Hyperliquid là các nhà tạo lập thị trường, phía sau loạt dự án YBS cũng là các nhà tạo lập thị trường.

SBF xuất thân từ Jane Street, Jeff đến từ Hudson River Trading, người sáng lập Variational từng làm ở bộ phận tạo lập thị trường của DCG.

Ngay cả trong đợt thanh lý ADL ngày 10·11, các nhà tạo lập thị trường cũng là đối tượng chịu tổn thất nặng nề nhất. Phúc họa đan xen, cấu trúc thị trường do nhà tạo lập thị trường dẫn dắt trở nên cứng nhắc và nhanh chóng hơn so với thời kỳ do CEX chi phối.

Web3Port bán tháo điên cuồng ảnh hưởng giá token, DWF liên tục thao túng giá, ngay cả HLP của Hyperliquid cũng phải đối mặt với cáo buộc tương tự. Dù là nhà tạo lập thị trường tập trung hay kho bạc phi tập trung, bất kỳ ai tham gia hệ thống tạo lập thị trường đều không thể tránh khỏi nghi ngờ thao túng thị trường.

Nếu gọi cấu trúc thị trường hiện tại là "phục hồi", thì chính việc các nhà tạo lập thị trường bị tổn thương nặng khiến họ không còn khả năng thao túng thị trường, từ đó khiến thị trường trở nên ổn định hơn.

Điều này không hề lạ. Trước khi FTX sụp đổ năm 2022, thị trường đồn rằng Alameda từng chiếm tới 20% khối lượng tạo lập thị trường BTC. Trong cuốn tiểu sử SBF&FTX “On the Infinite”, SBF thừa nhận họ là công ty chuyên nghiệp đầu tiên mạnh dạn tham gia tạo lập thị trường quy mô lớn.

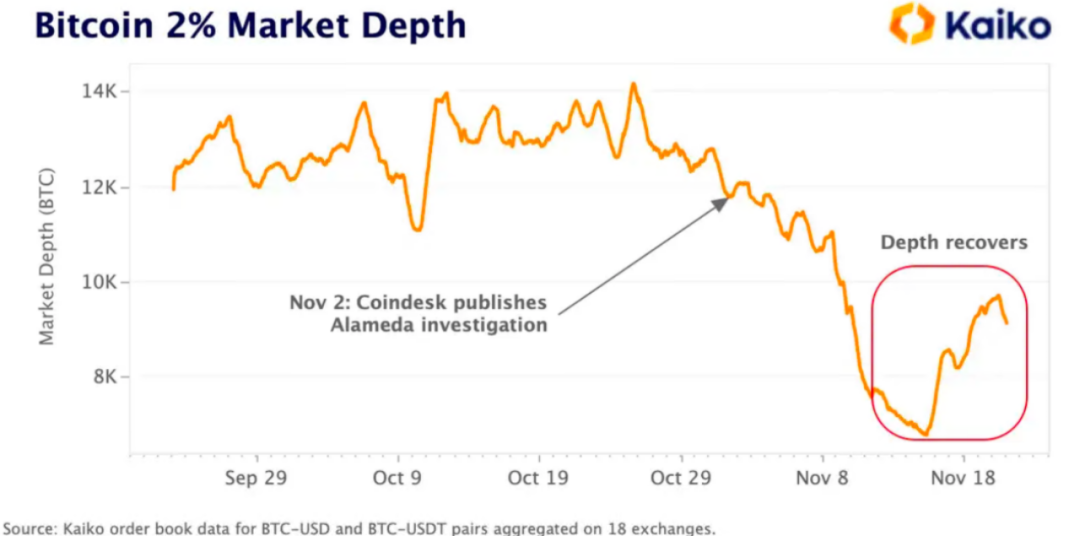

Chú thích ảnh: Thanh khoản BTC giảm mạnh

Nguồn ảnh: @KaikoData

Quay lại cú sập ngày 10·11, xét từ góc nhìn nhà tạo lập thị trường, đây là một cuộc khủng hoảng thuần túy về kỹ thuật, hoặc nói cách khác, thanh khoản giao dịch trước đó là một thời kỳ thịnh vượng kỹ thuật: không phải nhà đầu tư nhỏ lẻ đang giao dịch, mà là các nhà tạo lập thị trường đang mua bán lẫn nhau.

Chú thích ảnh: Thanh khoản ngày 10·11 giảm mạnh

Nguồn ảnh: @coinwatchdotco

Bản thân sự tồn tại của nhà tạo lập thị trường không phải vấn đề, nhưng với các altcoin hoặc token mới ra mắt (TGE), điều này đồng nghĩa với áp lực bán tháo khổng lồ. Những người săn airdrop, kiếm lợi từ các chương trình thưởng, thậm chí cả VC và bản thân dự án, đều kiên quyết bán cho nhà tạo lập thị trường nhằm khóa lợi nhuận.

Nhà tạo lập thị trường rơi vào thế tiến thoái lưỡng nan: nếu không thao túng thị trường, họ chắc chắn sẽ phải nuốt toàn bộ các đồng rác; hoặc trở thành Quân chủ Xương, cố gắng tăng biến động thị trường tối đa, kiếm chút lợi nhuận cho bản thân, thỉnh thoảng cũng để các bên tham gia thị trường kiếm lời.

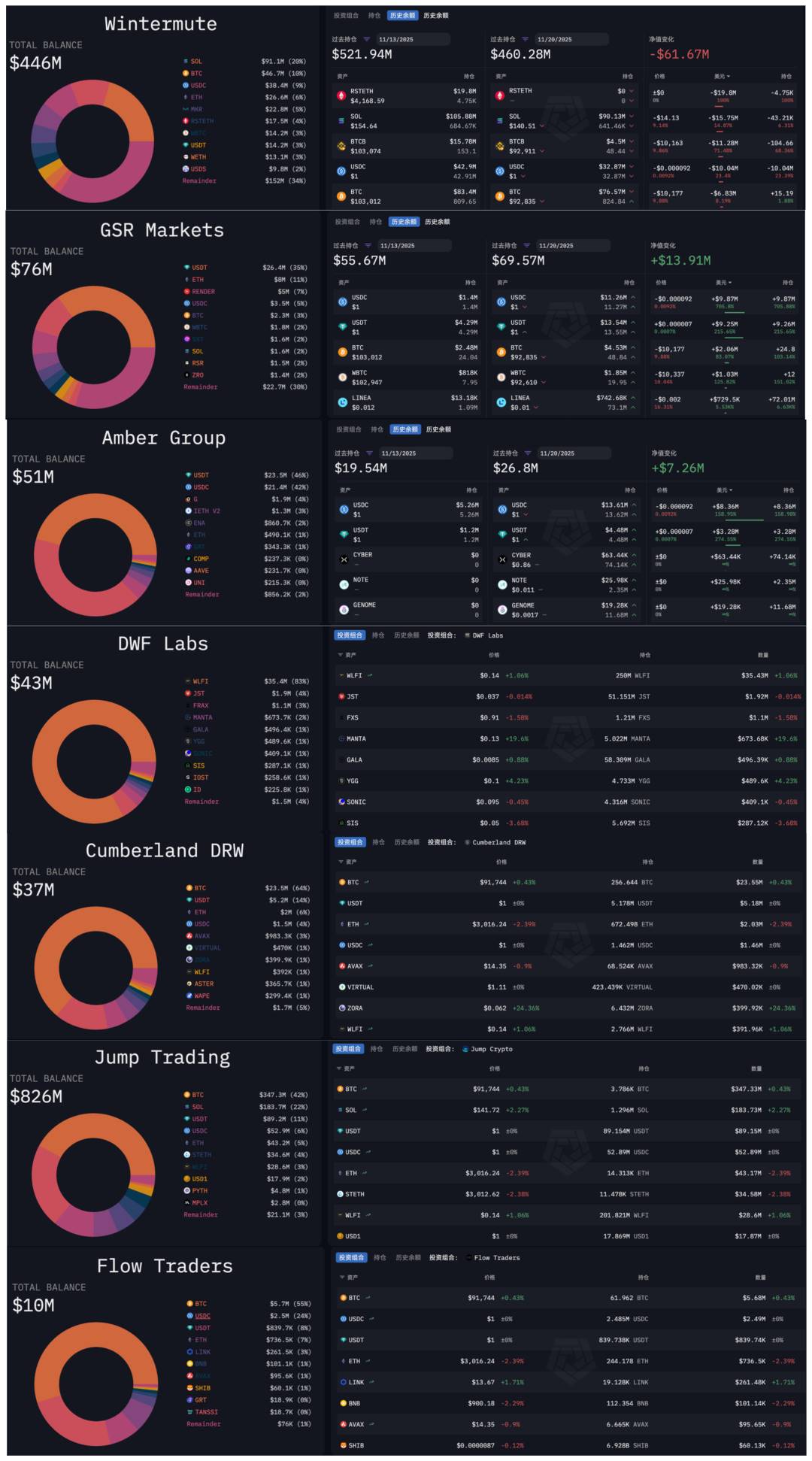

Chú thích ảnh: Danh mục nắm giữ của các nhà tạo lập thị trường hàng đầu

Nguồn ảnh: @arkham

Lập luận này có một điểm yếu lớn: ta chỉ có thể thấy thành phần và biến động danh mục của nhà tạo lập thị trường, rất khó phân tích cụ thể cách họ thao túng giá trên CEX. Dữ liệu của các DEX như Hyperliquid tương đối minh bạch hơn, để dành phân tích sau.

Tóm lại, thị trường không phải đang bật lại, mà là các nhà tạo lập thị trường bị tổn thương nặng, cộng thêm loạt dự án YBS liên tiếp vỡ trận, khiến họ không còn sức thao túng thị trường. Hiện tại, cơ chế giá thực sự đang vận hành.

Không có phục hồi, chỉ có sự thật.

02 Định luật 70% của độc quyền tự nhiên

Các phân khúc trong lĩnh vực mã hóa đã bắt đầu xuất hiện những sản phẩm mang màu sắc “độc quyền tự nhiên”, ví dụ như EVM. So sánh, mạng Bitcoin với tư cách cơ sở hạ tầng là một thất bại: mọi người khao khát BTC nhưng lại không muốn thực hiện giao dịch P2P.

Ngoại trừ một vài người ủng hộ như Jack Dorsey cố gắng dùng mạng Bitcoin như một chuỗi stablecoin, giấc mộng BTCFi đã đủ thực tế và bi thảm, chấm dứt tưởng tượng về nó sẽ có lợi cho toàn ngành.

Ngoài EVM, chỉ có Binance và USDT với tư cách sản phẩm đơn lẻ siêu cấp mới tiệm cận khái niệm “độc quyền”, xin lưu ý rằng điều này không mâu thuẫn với việc CEX bị DEX tấn công hay sự đổi mới từ USDC/USDe/YBS/Curator.

Sản phẩm đơn lẻ siêu cấp ≠ Phân khúc

Nói cách khác, Binance và USDT đang nỗ lực chống lại sự gia tăng entropy, trong khi Ethereum trải qua nhiều lần tự sát (vườn vô tận, L2 scaling -> L1 scaling), thậm chí hiện tại chuyển sang riêng tư và AI, EVM vẫn là lựa chọn chính thống.

Nhưng thị phần của Binance và USDT, thậm chí là thị phần của Hyperliquid trong Perp DEX, đều chạm đỉnh khoảng 70%, sau đó cần thêm nhiều hành động thị trường để củng cố vị trí hiện tại.

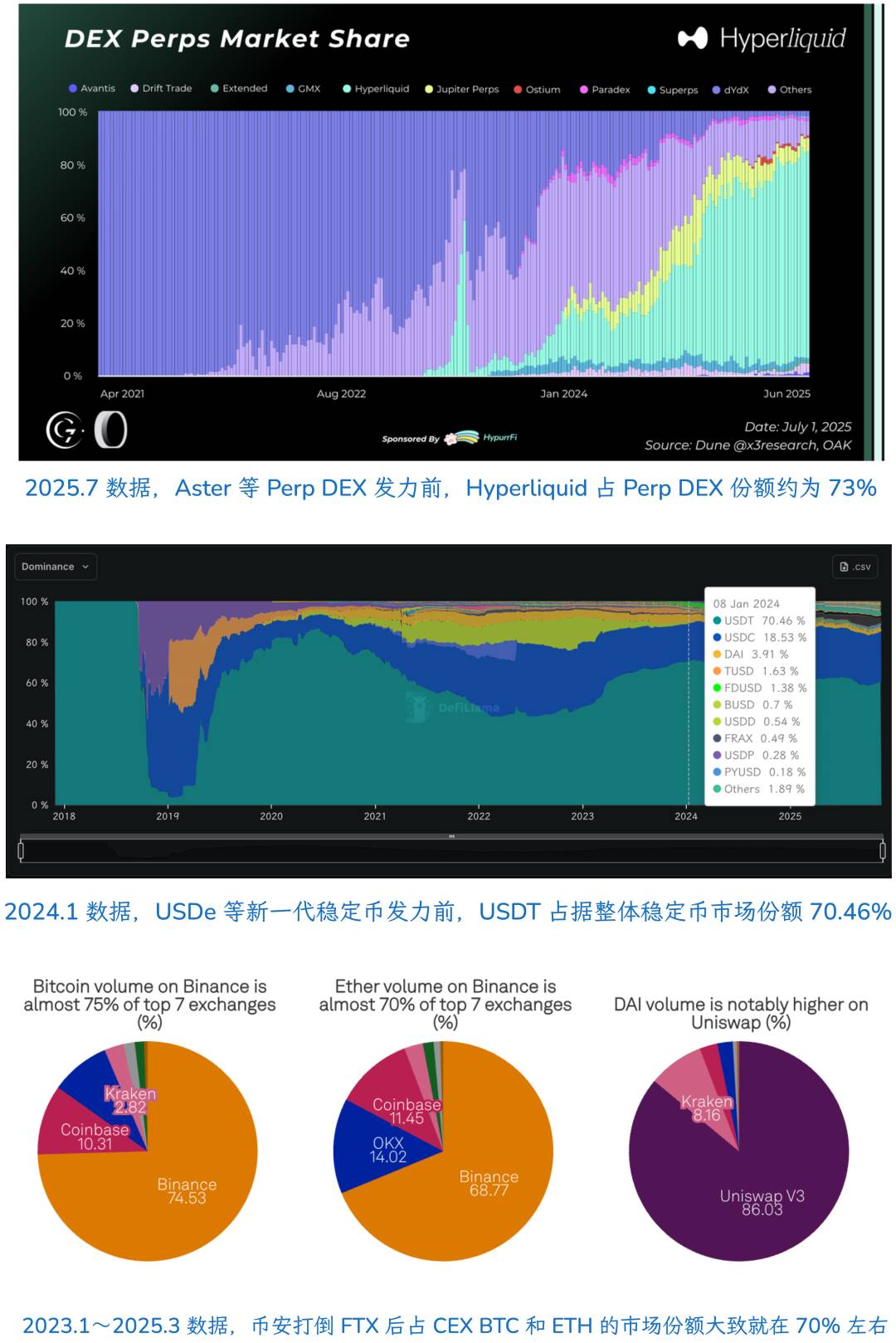

Chú thích ảnh: Thị phần trong cấu trúc thị trường ổn định

Nguồn ảnh: @GLC_Research @defillama @SPGlobal

Tổng kết thực nghiệm: trong cấu trúc thị trường ổn định, dự án đứng đầu có thể chiếm khoảng 70% thị phần của phân khúc, tuy nhiên môi trường thị trường thay đổi theo thời gian, hiện tại thị phần của Hyperliquid, USDT và Binance đã giảm xuống dưới 50%.

Dĩ nhiên, EVM trong tổng thể phân khúc VM vẫn cực kỳ ổn định, chỉ có SVM hoặc Move VM là đối thủ hiếm hoi, có thể coi đã bước vào cấu trúc siêu ổn định.

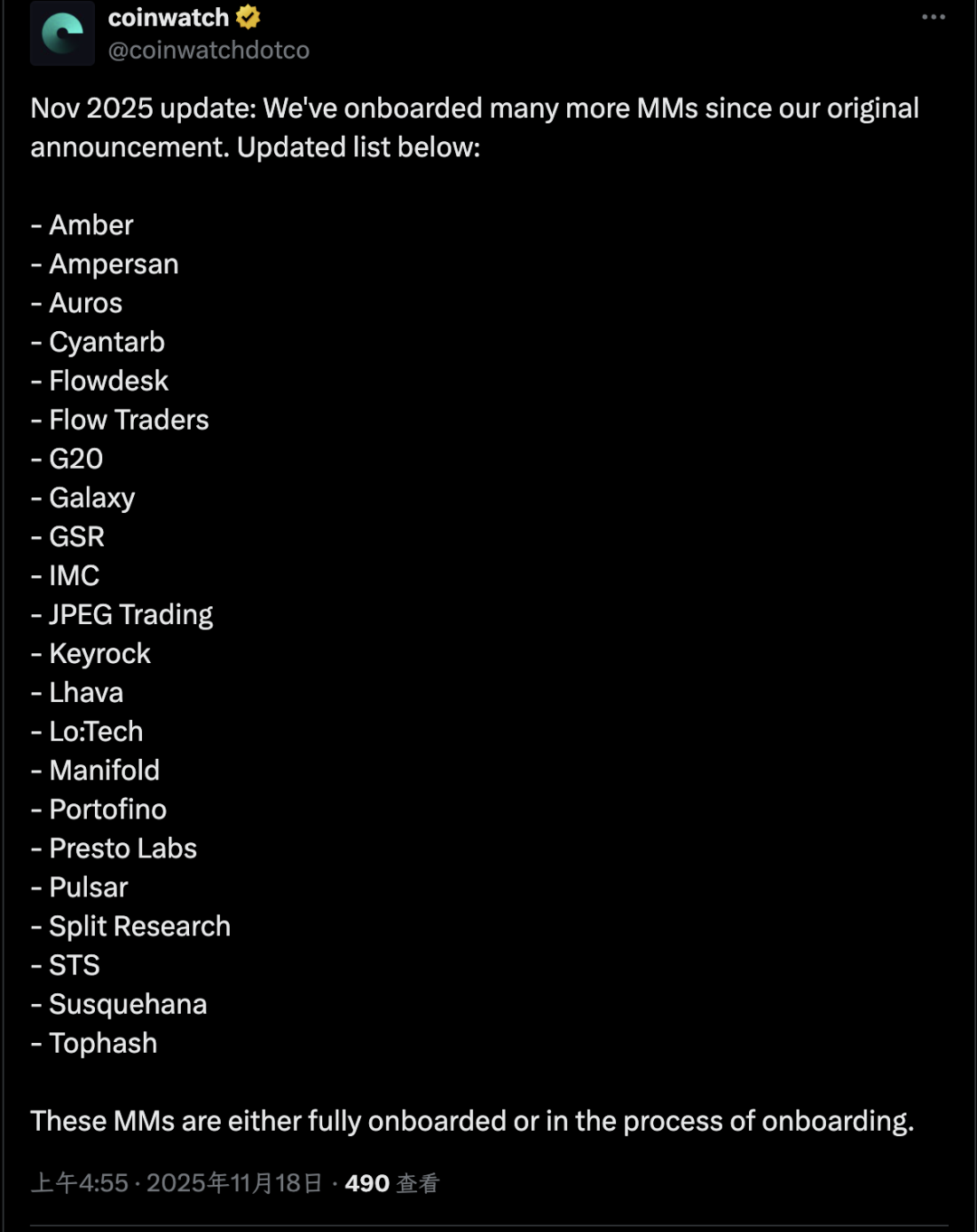

Chú thích ảnh: Các nhà tạo lập thị trường hàng đầu

Nguồn ảnh: @coinwatchdotco

Xem lại nhà tạo lập thị trường từ góc nhìn này: ta biết rằng số lượng nhà tạo lập thị trường hàng đầu không quá 20, và phỏng đoán họ từng chiếm vị trí thống trị trước 10·11, nhưng họ chưa đạt được vị thế độc quyền tự nhiên, dù có ép duy trì thì giờ cũng đã kiệt sức.

Vậy cấu trúc thị trường giai đoạn tiếp theo sẽ thay đổi ra sao?

03 Thế hệ mới đang thay thế thế hệ cũ

-

Đi con đường tài chính truyền thống sẽ bị giới hạn định giá bởi mô hình định giá tài chính truyền thống

-

Đi con đường công ty fintech Internet sẽ bị giới hạn định giá bởi quy mô Internet

-

Chỉ khi tìm ra mô hình định giá phù hợp với thị trường crypto, không bị định nghĩa bởi bất kỳ ngành nào hiện có, mới có thể như AI tạo ra người chơi hàng đầu trị giá 5 nghìn tỷ đô la

Gần đây thị trường thực sự rất kỳ lạ: Solana với tư cách tiên phong RWA và áp dụng của tổ chức, chủ tịch quỹ Lily Liu đột nhiên tuyên bố muốn tái hiện giấc mơ mật mã (crypto punk), kết hợp với Ethereum quay trở lại lộ trình L1 Scaling, thêm vào đó là khái niệm riêng tư đã lan tỏa từ Zcash đến vô tận.

Mã hóa dường như đang tìm lại logic công nghệ và hệ thống định giá của riêng mình, và điều này ngày càng ít liên quan đến nhà tạo lập thị trường. Ngay cả khi tổ chức tham gia, cũng chủ yếu là “dự án crypto dùng vốn tổ chức để làm DeFi”, chứ không phải “bán DeFi của crypto cho tổ chức”.

Tóm lại một câu: nội bộ loại bỏ MM, bên ngoài thoát ly tổ chức.

Ngay cả các OG cũng phải theo kịp thời đại mới, DAT do Lý Lâm, Tiêu Phong đồng phát động cũng trực tiếp chết yểu, sau khi xuyên thủng VC người Hoa, hiệu ứng Big Name của OG cũng sẽ đi vào dĩ vãng.

Mã hóa tái nắm lấy giấc mơ của mình, đổi lại là phải vứt bỏ hệ thống ký sinh trên nó.

Tham khảo thị trường vốn Mỹ – nơi trưởng thành nhất: A16Z là một phần của thị trường vốn Mỹ, nhưng VC Trung Quốc thì không, chính phủ, doanh nghiệp nhà nước (tập đoàn vốn nhà nước) và các công ty Internet (trước đây) mới là những bên có tiền.

Ánh xạ vào hoàn cảnh VC người Hoa trong Web3: VC người Hoa không có khả năng tham gia hệ thống định giá và phân phối thị trường, trước đây CEX và nhà tạo lập thị trường từng làm được, nhưng sau 10·11 xu hướng on-chain hóa ngày càng rõ rệt.

On-chain hóa ≠ Phi tập trung hóa.

Điển hình như Hyperliquid là minh bạch on-chain, nhưng không phi tập trung về mặt nút vật lý và kinh tế học token.

Ngay cả cải cách tư bản hóa doanh nghiệp nhà nước trong thực tế cũng không đơn thuần là bán cũ đổi mới, mà phải đầu tư vào ngành mới, đổi lấy vé bước vào thế giới mới.

Nhìn từ góc độ này, vấn đề lớn nhất của nhà tạo lập thị trường giống như Meme: thanh khoản không có giá trị, kiếm bộn trong trò chơi PvP hư vô tột cùng, nhưng nhà tạo lập thị trường không thể trở thành lực lượng dẫn dắt ngành.

Giấc mơ và chủ nghĩa dài hạn công nghệ, Vitlaik làm quá nhiều, MM làm quá ít, vẫn cần cân bằng hơn.

Kết luận

Về bản chất, bài viết này là viết cho chính tôi. Về lý thuyết, thị trường lẽ ra phải đình trệ sau các đợt 10·11 và 11·03, nhưng sự sụt giảm TVL không ngăn được đổi mới và tự sửa chữa của DeFi, điều này khiến tôi mãi không hiểu nổi.

Vault, YBS (stablecoin sinh lời) và Chủ lý (Curator) vẫn đang trong quá trình tiến hóa, thị trường bền bỉ hơn ta tưởng. Nếu lúc này vẫn ôm giữ quan điểm một tháng trước, thậm chí một tuần trước để nhìn nhận thị trường, thì sẽ không thể hiểu được.

Sau thời đại MM làm chủ ngành, sự cân bằng giữa giá trị cốt lõi của crypto và khả năng sinh lời của sản phẩm sẽ định nghĩa lại logic định giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News