Ngoài TVL: Chỉ số giá trị thực sự của các giao thức cho vay là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngoài TVL: Chỉ số giá trị thực sự của các giao thức cho vay là gì?

Các chỉ số then chốt cho sự thành công của thị trường cho vay: khối lượng cho vay và nguồn cung tài sản cơ sở.

Tác giả: jake (帅哥杰克)

Biên dịch: TechFlow

Các chỉ số đo lường DeFi đã lỗi thời, trong khi phần lớn chúng ta vẫn chưa nhận ra.

Hôm nay, chúng ta sẽ xem xét lại chỉ số này từ góc độ cho vay và đi vay.

Mối quan hệ giữa thị trường cho vay và TVL

Như có thể thấy, TVL (Total Value Locked - Tổng giá trị khóa) thường được dùng làm chỉ số tham chiếu để đánh giá các giao thức cho vay. Tuy nhiên, qua trao đổi với hầu hết các đội ngũ cho vay DeFi hàng đầu, chúng tôi nhận thấy TVL không phải là công cụ phát hiện vấn đề mà lại che giấu nhiều rủi ro hơn, dẫn đến những đánh giá sai lệch từ các nhà phân tích rủi ro.

Dưới đây là những khám phá và nỗ lực của chúng tôi nhằm vượt qua sự tăng trưởng bề mặt, đi sâu vào cơ chế hoạt động cốt lõi của hệ thống DeFi:

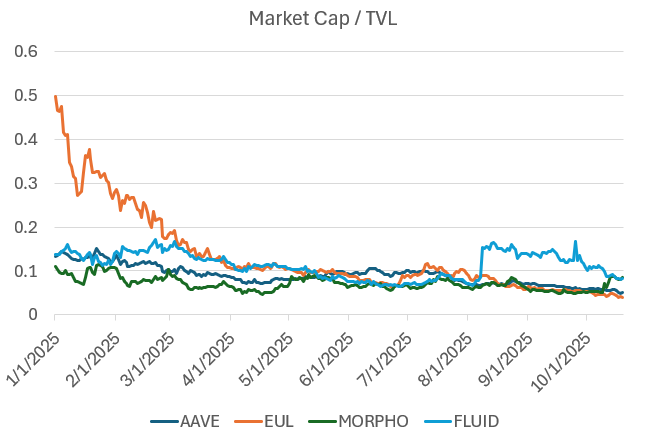

TVL là một chỉ số kém hiệu quả để đo lường hoạt động cho vay

Vào năm 2019, chúng ta đã sử dụng TVL như một tiêu chuẩn đo lường. Khi thử nghiệm các giao thức DeFi sơ khai (như Maker, Compound, Uniswap, Bancor,...), Scott Lewis và đội ngũ Defi Pulse đã phát minh ra chỉ số TVL nhằm so sánh các giao thức khác nhau (giống như so sánh "táo với cam"). Thời điểm đó, khi thị trường chỉ có xyk AMM (market maker tự động theo hàm tích số hằng định), TVL là một chỉ số khá tốt. Tuy nhiên, khi ngành phát triển trưởng thành hơn, chúng ta bắt đầu tối ưu hóa hiệu suất vốn (như Uniswap v3, Pendle & Looping, Euler, Morpho,...), sức mạnh phân tích của TVL dần suy giảm.

Nói cách khác, không gian thiết kế của chúng ta đã chuyển từ “liệu chúng ta có thể làm được không” sang “chúng ta có thể làm tốt đến mức nào”; trong khi TVL chỉ theo dõi được yếu tố trước. Rõ ràng, hiện tại chúng ta cần những chỉ số tốt hơn để đo lường yếu tố sau.

Một vấn đề của TVL trong lĩnh vực cho vay là định nghĩa của nó có thể ám chỉ hai trường hợp sau:

-

Tổng lượng vốn cung cấp, bất kể tỷ lệ cho vay, nếu có 1 tỷ USD vốn được gửi vào giao thức, thì dù có hay không có tiền bị đi vay, TVL của giao thức vẫn hiển thị là 1 tỷ USD.

-

Tổng lượng vốn cung cấp trừ đi phần đã cho vay, nếu có 1 tỷ USD vốn được gửi vào, trong đó 500 triệu USD đã được đi vay, thì TVL của giao thức sẽ hiển thị là 500 triệu USD.

Sự mơ hồ trong định nghĩa khiến các nhà phân tích rủi ro bối rối. Ngay cả trong hai trường hợp trên, “TVL” có thể đang nói về hai nền tảng vốn hoàn toàn khác nhau.

Thứ hai, cả hai định nghĩa đều có điểm yếu và không thực sự phản ánh tình trạng sức khỏe của giao thức:

-

Tổng cung cấp: Không cho biết được giao thức thực sự tạo ra bao nhiêu hoạt động cho vay.

-

Tổng cung cấp trừ đi phần đã cho vay: Không phản ánh được hiệu suất vốn, mà chỉ khen thưởng cho vốn nằm im.

Một giao thức cho vay hiệu quả nên có khả năng kết nối người cho vay và người đi vay một cách quy mô và hiệu quả, nhưng định nghĩa hiện tại của TVL không thể nắm bắt được động lực này.

Tốt nhất, TVL cũng chỉ cung cấp cho nhà phân tích rủi ro một khái niệm mơ hồ về “quy mô”.

Các nền tảng cho vay từng được dùng để giao dịch đòn bẩy và quản lý rủi ro, nhưng giờ đây điều đó đã thay đổi.

Trước đây, thị trường cho vay chủ yếu phục vụ mục đích giao dịch đa chiều với đòn bẩy. Tuy nhiên, với sự xuất hiện của Hyperliquid (một sàn giao dịch perpetual contract không yêu cầu KYC và giảm rủi ro đối tác), việc sử dụng rộng rãi các hợp đồng perpetual khiến chúng trở thành công cụ tốt hơn để thể hiện quan điểm định hướng.

Hơn nữa, thị trường cho vay có xu hướng tránh thêm các tài sản xếp hạng thấp, trong khi các sàn DEX giao dịch perpetual lại cạnh tranh xem ai có thể niêm yết những tài sản này nhanh hơn. Đối với trader, việc loại bỏ nhu cầu thao tác đòn bẩy thủ công và tiếp cận nhanh hơn với tài sản mới rõ ràng là cải thiện đáng kể trải nghiệm người dùng.

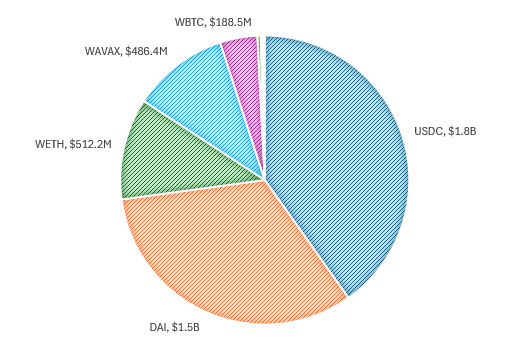

Làm ví dụ so sánh, ta có thể xem lại cách sử dụng tài sản trên Aave ở giai đoạn đầu, tức là các tài sản hàng đầu vào cuối chu kỳ trước.

Tài sản hàng đầu trên Aave (26/4/2022):

Mô hình sử dụng lúc đó tương đối đơn giản:

-

Người cho vay: Cung cấp stablecoin (chủ yếu là USDC và DAI) để kiếm lợi nhuận, với lợi suất hàng năm thường dao động từ 3%-8%, tùy thuộc vào điều kiện thị trường.

-

Người đi vay: Dùng tài sản blue-chip (như BTC hoặc ETH) làm tài sản thế chấp để vay stablecoin, nhằm tái đầu tư trong khi vẫn giữ nguyên rủi ro, hoặc mua thêm cùng loại tài sản với đòn bẩy.

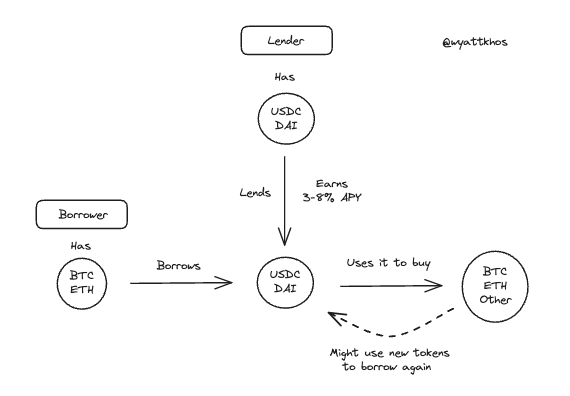

Quy trình điển hình của người dùng Aave thời kỳ đầu:

Mô hình này vẫn tồn tại, nhưng không còn chiếm ưu thế. Hợp đồng perpetual đã trở thành công cụ cạnh tranh để giao dịch đa chiều dựa trên tài sản thế chấp, trong khi thị trường cho vay dần chuyển sang các mục đích khác.

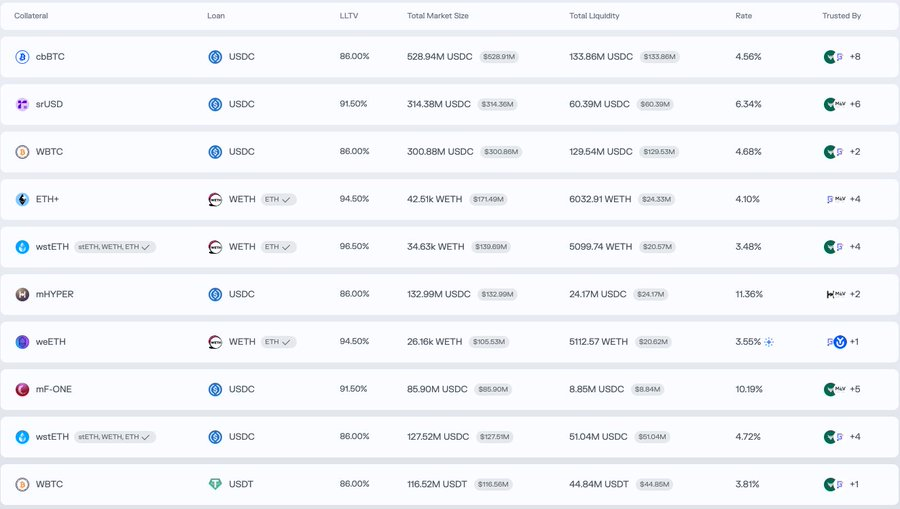

Để hiểu cách sử dụng thị trường cho vay hiện nay, ta có thể xem các thị trường dẫn đầu trên Morpho. Ngoài thị trường BTC (như cbBTC và WBTC), các cặp giao dịch chính cho thấy mô hình hoạt động khác biệt, thiên về tối ưu lợi nhuận hoặc thanh khoản hơn là đòn bẩy định hướng:

-

Gửi ETH+, vay WETH

-

Gửi wstETH, vay WETH

-

Gửi mHYPER, vay USDC

-

Gửi mF-ONE, vay USDC

Từ những ví dụ này, ta có thể rút ra kết luận sau.

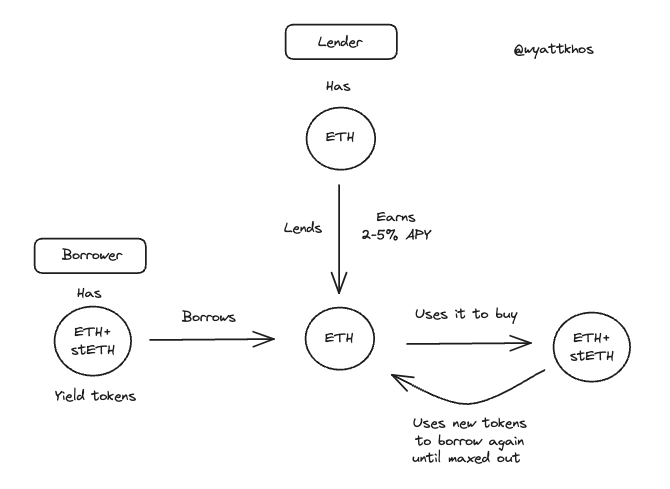

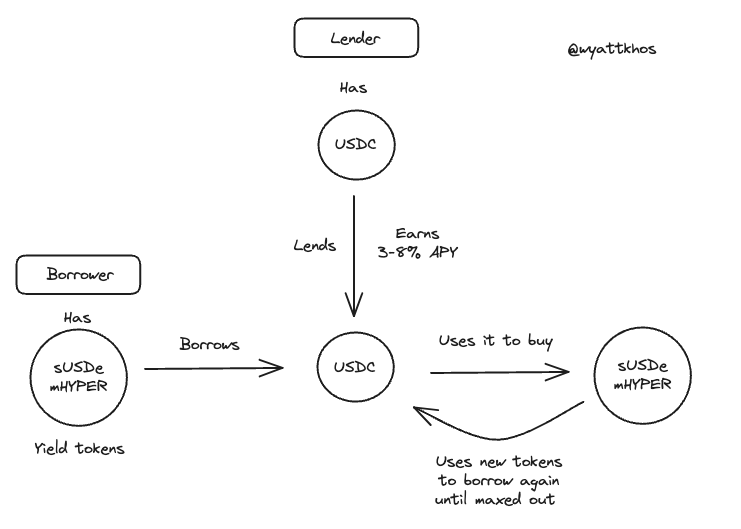

Chiến lược vòng lặp lợi nhuận hiện là ứng dụng chủ đạo trên thị trường cho vay DeFi

Trong ví dụ Morpho đã nêu, người dùng gửi một tài sản sinh lời (yield-bearing asset), vay ra một tài sản không sinh lời (non-yielding counterpart), sau đó dùng khoản vay để mua thêm tài sản sinh lời ban đầu, lặp lại quá trình này để khuếch đại lợi nhuận.

Dưới đây là một vài ví dụ thực tế về chiến lược vòng lặp:

-

Chiến lược vòng lặp ETH - stETH

-

Chiến lược vòng lặp sUSDe/mHYPER - USDC

USDe của Ethena đã trở thành động lực chính thúc đẩy sự bùng nổ gần đây của các chiến lược vòng lặp lợi nhuận. Chiến lược này hiện đã rất phổ biến, chủ yếu phụ thuộc vào Aave và Pendle, nhưng cũng có thể sao chép bằng các tài sản sinh lời khác. Tính bền vững của chiến lược này phụ thuộc trực tiếp vào chất lượng và sự ổn định của lợi nhuận cơ bản. Như @shaundadevens đã mô tả rõ ràng trong một bài đăng Twitter hồi tháng 8.

Các chiến lược vòng lặp này thường kết hợp ba yếu tố sau:

-

Một “stablecoin” sinh lời

-

Pendle, để tách dòng lợi nhuận (yield stripping)

-

Một thị trường cho vay, để đòn bẩy

Tuy nhiên, quy mô giao dịch này chịu ảnh hưởng bởi hai giới hạn then chốt:

1 - Thanh khoản của tài sản cơ bản

Phải có đủthanh khoản stablecoin để cho vay.

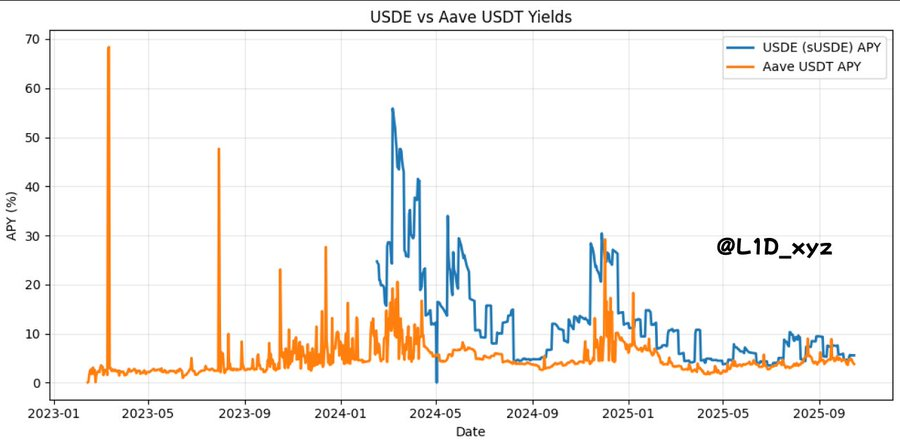

2 - Lợi suất chiến lược phải cao hơn chi phí vay

Nếu chi phí vay tiến gần hoặc vượt quá lợi suất cơ bản, chiến lược sẽ sụp đổ. Do đó, mọi chiến lược vòng lặp mới phải tạo ra lợi suất cao hơn USDe. Vì sao? Bởi vì như hình dưới đây cho thấy, lợi suất của USDe đã thực sự trở thành chi phí vốn của DeFi, hay nói cách khác là lãi suất phi rủi ro. Tương tự, lãi suất phi rủi ro của ETH thường theo dõi nguồn lợi nhuận ETH đáng tin cậy nhất (ví dụ như phần thưởng stake).

Tác động của các lãi suất liên quan này đến không gian thiết kế DeFi là không thể xem nhẹ.

Như được @TraderNoah chia sẻ đã tiết lộ

Nói cách khác — dù một số người có thể khó chấp nhận — hiện tại, ta có thể coi lợi suất của USDe như “lãi suất trái phiếu kho bạc” của ngành chúng ta.

Điều này thực sự mang một ý nghĩa ẩn: “quốc gia” kỹ thuật số của chúng ta được xây dựng trên đầu cơ, do đó “lãi suất trái phiếu kho bạc” của chúng ta tự nhiên cũng nên là một đại diện cho đầu cơ, bắt nguồn từ dòng lợi nhuận cơ bản.

Miễn là các giao thức cho vay có thể duy trì nguồn cung dồi dào các tài sản cơ bản (stablecoin như USDC, USDT, DAI, và tài sản nền như ETH, wBTC), mô hình “giao dịch vòng lặp” có thể thúc đẩy sự mở rộng nhanh chóng của TVL.

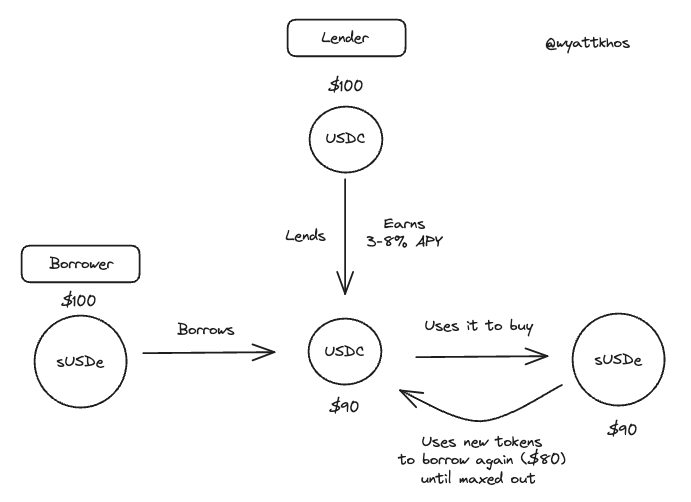

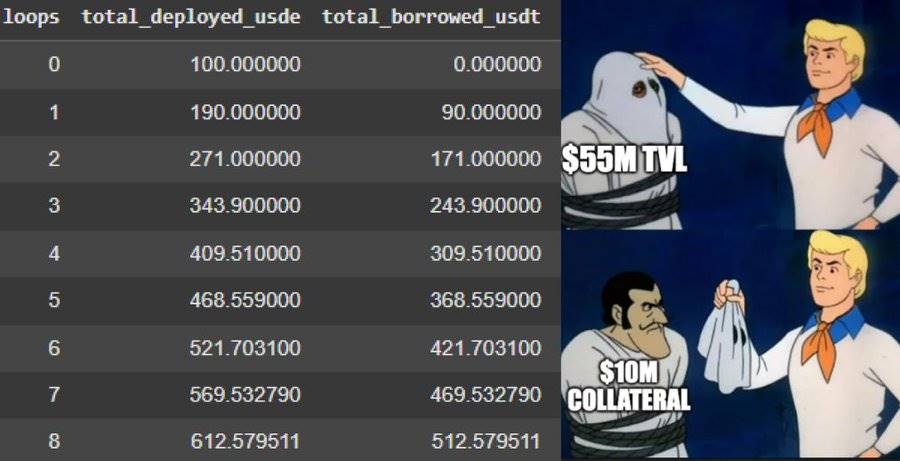

Tuy nhiên, điều này cũng phơi bày vấn đề của TVL như một chỉ số đo lường giao thức cho vay: người đi vay gửi tài sản, vay tiền và gửi lại khoản vay đó. Quá trình này thường lặp lại từ 5 đến 10 lần tùy theo giới hạn LTV (Loan-to-Value). Kết quả cuối cùng là dữ liệu TVL bị thổi phồng nhân tạo: giao thức tính cả khoản gửi ban đầu, khoản gửi đầu tiên của người đi vay và mỗi lần gửi lại trong quá trình vòng lặp.

Ví dụ: Vòng lặp sUSDe - USDC (với 100 USD)

Trong trường hợp này, trước khi thực hiện giao dịch, 100 USD mà người đi vay cung cấp cho giao thức cho vay có giá trị là 100 USD TVL.

Tuy nhiên, sau khi thực hiện giao dịch và người đi vay gửi lại 100 USD, TVL sẽ như sau:

Dù vậy, TVL chỉ là một chỉ báo proxy cho lượng cung cấp nền tảng. Nhưng bản thân lượng cung cấp cũng không phải là một chỉ số tốt, quan trọng hơn cả:

Chỉ số then chốt cho thành công của thị trường cho vay: Khối lượng cho vay và lượng cung cấp tài sản cơ bản

Lượng tài sản cung cấp chưa được cho vay sẽ không tạo ra doanh thu cho giao thức; điều thực sự thúc đẩy doanh thu là việc cho vay tài sản.

Là nhà phân tích rủi ro, nhiệm vụ của chúng ta là hiểu các yếu tố thúc đẩy doanh thu của doanh nghiệp và các điểm nghẽn của những yếu tố này — trong thị trường cho vay, việc cho vay tài sản thúc đẩy hoạt động thông qua các khoản vay và phí dịch vụ, trong khi lượng cung cấp tài sản cơ bản là điểm nghẽn của quá trình này.

Sau khi trao đổi với các chuyên gia trong ngành, chúng tôi nhận thấy lượng tài sản cơ bản (đặc biệt là stablecoin) là chỉ số cốt lõi để đo lường thành công của thị trường cho vay.

“Nếu hôm nay chúng tôi nhận được 200 triệu USD USDC, ngày mai nó sẽ được cho vay hết.”

Do đó, nguồn cung sâu của USDC, cùng với các tài sản khác như ETH và các tài sản lớn có lợi suất stake, là giá trị chính mà thị trường cho vay có thể cung cấp cho người dùng, cũng là điều người dùng đang tìm kiếm. Nhiều stablecoin hơn đồng nghĩa với nhiều giao dịch vòng lặp hơn, từ đó tạo ra nhiều hoạt động và phí hơn. Nếu thị trường cho vay thu hút được nhiều tài sản cơ bản hơn, họ sẽ có thể tạo ra nhiều khớp lệnh cho vay hơn, thu hút thêm người dùng, kiếm được nhiều doanh thu hơn, v.v.

Ngược lại, các tài sản dài đuôi đóng góp rất ít cho thị trường cho vay, ngoài việc làm tăng độ phức tạp và rủi ro gần như chẳng có lợi ích gì khác. Dù các tài sản này có thể thu hút những người dùng ít nhạy cảm với phí, nhưng “trên đời không có bữa ăn nào miễn phí”.

Làm thế nào để thu hút thêm tài sản cơ bản?

Câu trả lời nằm ở: cơ chế phân phối tốt hơn và lợi suất tài sản cơ bản cao hơn

Điều gì tạo ra lợi suất tài sản cơ bản cao hơn?

Điều này quay trở lại cách người đi vay kiếm lợi nhuận và mức lợi suất nào được coi là “an toàn” trong thị trường.

Trong nhiều thị trường cho vay hiện đại, tài sản mà người đi vay dùng làm tài sản thế chấp (ví dụ như sUSDe để vay USDC) cũng có thể được dùng làm vốn cho vay, rồi lại được người dùng khác đi vay. Tùy theo đặc tính của tài sản thế chấp, nó có thể hữu ích với người dùng khác (ví dụ như ETH) hoặc vô dụng (ví dụ như stETH).

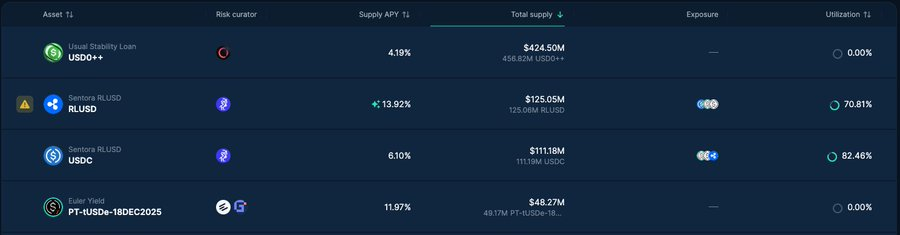

Ví dụ, trên Euler, ta có thể thấy tỷ lệ sử dụng của các stablecoin cơ bản chính (như RLUSD, USDC) rất cao, trong khi các tài sản phái sinh sinh lời dài đuôi hầu như không có hoạt động cho vay.

Nếu tỷ lệ token dài đuôi trong một thị trường cho vay quá cao so với tài sản cơ bản, điều này cho thấy tổng thể có quá nhiều tài sản vô dụng, có thể ám chỉ “khai thác thanh khoản” hoặc thanh khoản nằm im được khuyến khích.

Vậy, giao thức có thể trở nên hiệu quả hơn trong việc cung cấp, cho vay tài sản và các giao dịch ưu tiên như thế nào?

Tại sao việc tái sử dụng tài sản (tái thế chấp) lại hữu ích?

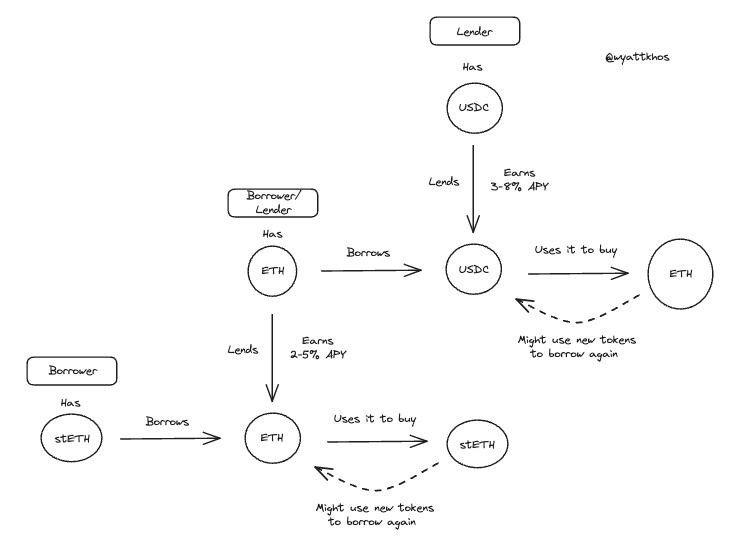

Trong thị trường cho vay, một số cặp tài sản có giá trị sử dụng rõ ràng cao hơn các cặp khác, hay nói cách khác là “hấp dẫn” hơn. Dưới đây là một vài ví dụ cụ thể:

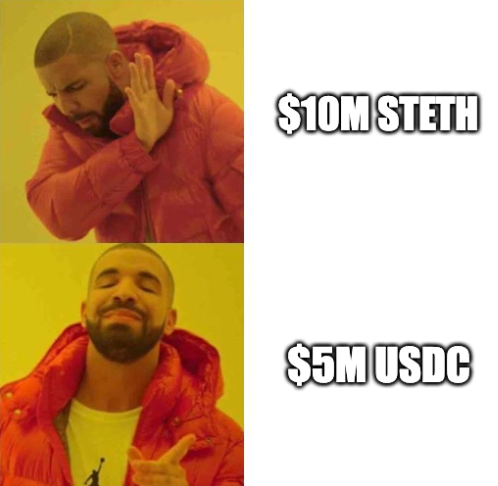

Giả sử người dùng 1 gửi stETH (ETH đã stake) để vay ETH và mua thêm stETH. Đây là một giao dịch hợp lý và khả thi, miễn là người dùng có thể vay ETH với lãi suất thấp hơn phần thưởng stETH. Tuy nhiên, trong trường hợp này, người dùng khác có thể không muốn vay stETH mà người dùng 1 cung cấp. Với giao thức cho vay, giao dịch này có ý nghĩa, nhưng trong ví dụ này, mọi thứ dừng lại ở đó.

Xét trường hợp khác, giả sử người dùng 2 gửi ETH để vay USDC và dùng USDC vay được để mua thêm ETH. Trong trường hợp này, giao dịch này hấp dẫn hơn nhiều đối với giao thức cho vay. Vì sao? Bởi vì toàn bộ chuỗi giao dịch của người dùng 1 có thể tận dụng trực tiếp ETH mà người dùng 2 gửi vào. Nói cách khác, hành vi của người dùng 2 mở ra khả năng cho các giao dịch vòng lặp bổ sung. Trong điều kiện khan hiếm tài sản cơ bản (như ETH hoặc USDC), hành vi của người dùng 2 có thể được coi là cho phép giao thức hỗ trợ hai giao dịch vòng lặp đầy đủ, trong khi người dùng 1 chỉ hỗ trợ được một.

Quy trình cho vay mẫu của người dùng 1 và người dùng 2:

Đây mới chính là yếu tố thực sự thúc đẩy “hiệu suất vốn” và tỷ lệ sử dụng tài sản. Nói chung, nếu giao thức có thể tạo ra nhiều hoạt động hơn giữa các tài sản cơ bản, ví dụ như gửi BTC vay USDC, gửi ETH vay USDC,... thì điều đó cực kỳ có giá trị, vì nó có thể chồng thêm nhiều hoạt động lên giao dịch ban đầu.

Mức độ đòn bẩy hệ thống khó đo lường, điều này rất nguy hiểm

Tóm lại, vấn đề đáng lo ngại nhất mà chúng tôi nhận thấy là: trong tất cả các giao dịch cho vay, giao dịch dây chuyền và vòng lặp đan xen này, dường như rất khó xác định chính xác mức độ đòn bẩy đang được sử dụng trong toàn bộ hệ thống.

Ví dụ, nếu có 1 tỷ USD stETH trên một giao thức với LTV (Loan-to-Value) là 75%, thì cấu thành của tài sản này có thể rơi vào một trong các trường hợp sau:

-

500 triệu USD là stETH gửi ban đầu, và 500 triệu USD còn lại là tiền vay.

-

300 triệu USD là stETH gửi ban đầu, và 700 triệu USD còn lại là tiền vay.

Chúng ta không có phương pháp tốt để xác định chính xác, do đó chỉ có thể đoán: nếu thị trường xảy ra thanh lý hàng loạt hoặc sụt giảm chung khiến người dùng rút vốn, thì có bao nhiêu tài sản sẽ bị bán ra?

Đối với những độc giả thông minh hơn chúng tôi, nếu ai đó có phương pháp tốt để xác định mức độ đòn bẩy hệ thống, chúng tôi rất sẵn lòng lắng nghe ý kiến của bạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News