Cẩm nang nhập môn cho người mới DeFi (Phần 3): Hướng dẫn chênh lệch giá Boros - sản phẩm mới của Pendle

Tuyển chọn TechFlowTuyển chọn TechFlow

Cẩm nang nhập môn cho người mới DeFi (Phần 3): Hướng dẫn chênh lệch giá Boros - sản phẩm mới của Pendle

Ở giai đoạn thị trường hiện tại, việc mở vị thế bán khống với phí tài trợ trên Boros là một lựa chọn có lợi nhuận lớn hơn rủi ro.

Tác giả:@Web3Mario

Tóm tắt: Trong bài viết này, chúng ta sẽ phân tích cơ hội trong một giao thức gần đây đang thu hút nhiều sự chú ý – Boros, thị trường phái sinh lãi suất perpetual từ CEX do Pendle ra mắt. Tôi sẽ tổng hợp phân tích nền tảng này từ các khía cạnh như nguyên lý hoạt động, cơ hội và rủi ro, đồng thời chia sẻ một chiến lược chênh lệch lãi suất nâng cao mà tôi cho là khá hiệu quả. Nhìn chung, ở giai đoạn thị trường hiện tại, việc bán khống phí tài trợ trên Boros là lựa chọn mang lại lợi nhuận lớn hơn rủi ro. Hơn nữa, bằng cách kết hợp Binance, Hyperliquid và Boros, có thể thiết lập một danh mục chênh lệch lãi suất cố định đạt mức sinh lời khoảng 30%, đồng thời duy trì trạng thái Delta Neutral.

Làm sao có được ROI Long/Short Rate 100% hiển thị trên trang chủ Boros?

Khi mở trang chủ Boros, điều đầu tiên bạn thấy là danh sách thị trường (Market List). Lúc này, nhiều người mới làm quen với Boros thường thắc mắc về cột ROI cực cao ở bên phải. Tiếp theo, tôi sẽ giải thích Boros thông qua điểm này.

Giá trị cốt lõi của Boros nằm ở việc tạo ra một thị trường giao dịch phái sinh cho lợi suất ngoại chuỗi, cho phép người dùng thực hiện giao dịch đòn bẩy, phòng ngừa rủi ro hoặc đầu cơ trên các sản phẩm phái sinh lợi suất này mà không cần trực tiếp tham gia vào các kịch bản sinh lợi gốc. Hiện tại, sản phẩm chủ yếu tập trung vào phái sinh phí tài trợ từ thị trường perpetual của các sàn CEX.

Nó giải quyết trực tiếp một vấn đề then chốt trong thị trường chênh lệch phí tài trợ perpetual: sự bất ổn về lợi nhuận do biến động lãi suất. Ví dụ, nguyên lý cốt lõi của Ethena là sử dụng chiến lược chênh lệch Delta Neutral để kiếm phí tài trợ perpetual trên các sàn CEX – tức là mua tài sản tiền mã hóa giao ngay, đồng thời bán khống perpetual tương ứng để hưởng phí tài trợ, sau đó phân phối lợi nhuận này cho người nắm giữ sUSDe. Điều này đồng nghĩa rằng biến động phí tài trợ sẽ ảnh hưởng đáng kể đến lợi suất của sUSDe, từ đó tác động đến sức hấp dẫn của giao thức đối với người dùng. Chúng ta có thể dễ dàng quan sát rõ sự dao động này trên bảng điều khiển (Dashboard) của trang web chính thức.

Biến động phí tài trợ perpetual là yếu tố ngoài tầm kiểm soát đối với các nhà chênh lệch như Ethena, vì nó chủ yếu phụ thuộc vào sở thích giao dịch tổng thể của người dùng trên thị trường tiền mã hóa. Chỉ trong thị trường tăng giá (bull market), các nhà đầu cơ trên thị trường perpetual mới sẵn sàng trả mức phí tài trợ cao hơn cho vị thế long. Khi thị trường đi ngang hoặc suy thoái (bear market), phí tài trợ giảm mạnh, thậm chí âm. Điều này làm gia tăng rủi ro cho chiến lược chênh lệch. Do đó, việc tìm cách phòng ngừa rủi ro biến động phí tài trợ là một nỗi đau lớn đối với nhóm người dùng này. Và sự xuất hiện của Boros cung cấp một giải pháp cho vấn đề này. Nói đơn giản, bạn có thể giao dịch các sản phẩm phái sinh phí tài trợ tương ứng trên Boros để phòng ngừa rủi ro biến động phí.

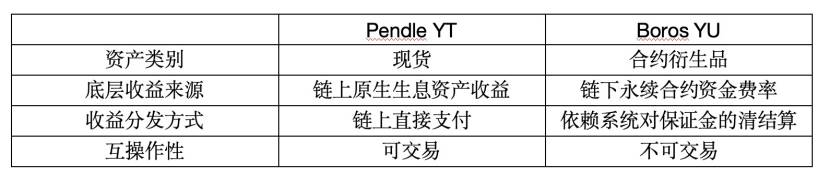

Vậy cụ thể nó hoạt động như thế nào? Hãy cùng tìm hiểu nguyên lý cơ bản của Boros. Boros thiết kế một loại tài sản mới gọi là YU. Nguyên lý của YU tương tự như tài sản YT trên Pendle, nhưng điểm khác biệt chính là: YT giống như một tài sản tiền mã hóa giao ngay gốc, vì việc thanh toán lợi nhuận diễn ra trên chuỗi nên có thể tự động thanh toán thông qua hợp đồng thông minh. Trong khi đó, YU là một sản phẩm phái sinh hợp đồng, vì lợi nhuận được neo vào kịch bản ngoại chuỗi, nên việc thanh toán phụ thuộc vào tài khoản ký quỹ giữa hai bên giao dịch, nhằm theo dõi lợi suất ngoại chuỗi.

Cụ thể về nguyên lý hoạt động của YU: Đối với người mua YU, họ về cơ bản nhận được quyền hưởng phí tài trợ perpetual tương ứng trong suốt thời gian tồn tại. Mỗi đơn vị YU tương ứng với mỗi đơn vị tài sản cơ sở, và phần lợi nhuận này sẽ được Boros thanh toán từ tài khoản ký quỹ của người bán YU thông qua cơ chế thanh toán – settlement. Lợi suất tương ứng được hiển thị trên giao diện là Underlying APR. Trong quá trình giao dịch, lãi suất khớp lệnh chính là Implied APR trên giao diện, xác định mức lãi suất cố định mà người mua phải trả cho người bán trong suốt kỳ hạn, và việc này cũng được thực hiện thông qua cơ chế thanh toán.

Hãy lấy một ví dụ minh họa. Giả sử một trader mua 5 vị thế long YU trên thị trường ETHUSDT-Binance với ngày đáo hạn là 25/12/2026. Điều này có nghĩa là từ thời điểm hiện tại đến trước ngày đáo hạn, bạn sẽ liên tục nhận được phí tài trợ tương ứng với 5 vị thế short ETH. Phần lợi nhuận này sẽ được thanh toán từ tài khoản ký quỹ của người bán YU mỗi 8 giờ theo chu kỳ thanh toán phí của Binance. Đồng thời, bạn cũng phải trả lãi cho người bán theo lãi suất khớp lệnh tại thời điểm mở vị thế. Về kết quả, nếu tổng lãi đã trả đến ngày đáo hạn thấp hơn tổng lãi đã nhận được, thì giao dịch mang lại lợi nhuận (ROI dương), ngược lại là thua lỗ. Ngoài ra, nếu bạn đóng vị thế trước ngày đáo hạn, lợi nhuận còn phụ thuộc vào lãi suất khớp lệnh tại thời điểm đóng vị thế.

Sau khi giới thiệu xong, hãy cùng xem tình hình hiện tại của Boros. Có thể thấy ROI khi bán khống YU rất cao, đặc biệt trong các thị trường có kỳ hạn dài, ROI cuối cùng dễ dàng vượt 100%. Điều này có nghĩa là nếu Implied APR duy trì ở mức hiện tại so với Underlying APR, tỷ suất hoàn vốn đầu tư (ROI) của bạn tại thời điểm đáo hạn sẽ là 100%. Nguyên nhân chính là sau quyết định lãi suất tháng Chín của FED, bài phát biểu "nới lỏng phòng thủ diều hâu" của Powell cùng biểu đồ điểm (dot plot) cho thấy thái độ dè dặt của các thành viên FOMC đối với việc cắt giảm lãi suất mạnh, khiến tâm lý thị trường trở về mức trung tính từ trạng thái tham lam trước đó. Do đó, phí tài trợ giảm nhanh chóng, thậm chí âm. Vì vậy, khi bán khống YU, bạn sẽ trả lãi theo Underlying APR nhưng lại nhận được lợi suất cố định theo Implied APR. Với giá trị thực tế hiện tại, do Underlying APR âm, bạn thực chất đang kiếm lợi kép, đây cũng là lý do ROI tức thời hiện tại vượt quá 100%. Nếu chênh lệch lãi suất này duy trì trong một thời gian, tỷ suất hoàn vốn thực tế cuối cùng cũng sẽ khá tốt.

Lý do sâu xa vẫn là Boros đang ở giai đoạn sơ khai, thanh khoản chưa cao, dẫn đến khả năng trượt giá (slippage) tiềm tàng rất lớn, điều này cản trở các nhà đầu cơ giao dịch. Biểu hiện trên biểu đồ lãi suất là Implied APR không thể phản ánh hiệu quả sự thay đổi của Underlying APR. Tuy nhiên, đối với người dùng vốn nhỏ, chênh lệch lợi suất bị khuếch đại cũng là một cơ hội. Đặc biệt, Boros cho phép tối đa đòn bẩy 3 lần, nên khi trượt giá và Implied APR phù hợp, lợi nhuận cũng rất đáng kể. Tuy nhiên, khi sử dụng đòn bẩy, cần cân nhắc rủi ro thanh lý do biến động Implied APR.

Ngoài ra, về mặt sản phẩm, Boros cũng thiết kế chức năng Vault nhằm đa dạng hóa nguồn thanh khoản. Bằng cách áp dụng mô hình DeFi tương tự Uniswap V2, người dùng có trải nghiệm cung cấp thanh khoản như trong một LP Staking Pool, giúp giảm chi phí học hỏi sản phẩm. Vì tài liệu chính thức về phần này chưa cung cấp giải thích chi tiết, chúng tôi sẽ không đi sâu ở đây. Tuy nhiên, tôi cho rằng ý tưởng có lẽ là phân bổ vốn trong Staking Pool vào sổ lệnh theo dạng đường cong Bonding Curve của AMM, nhằm bổ sung độ sâu lệnh. Nhưng việc cung cấp thanh khoản trong thị trường này có thể đối mặt với tổn thất vô thường (impermanent loss), vì vậy tôi khuyến nghị độc giả đợi thêm thông tin chi tiết trước khi tham gia.

Chia sẻ một chiến lược chênh lệch lãi suất nâng cao, đạt 30% lợi suất với chiến lược lãi suất cố định Delta Neutral

Sau khi giới thiệu tổng quan về Boros, tôi muốn chia sẻ một chiến lược chênh lệch lãi suất nâng cao, tận dụng Binance, Hyperliquid và Boros để thực hiện chiến lược chênh lệch lãi suất cố định Delta Neutral. Boros vài ngày trước đã ra mắt thị trường YU cho cặp perpetual BTC và ETH của Hyperliquid, điều này tạo điều kiện tiên quyết cho chiến lược này.

Nhìn trực quan vào biểu đồ này, chúng ta có thể thấy rõ ràng phí tài trợ của Hyperliquid cao hơn hẳn Binance. Vậy nguyên nhân gây ra hiện tượng này là gì? Hay nói cách khác, chúng ta cần tìm hiểu xem đây là hiện tượng tạm thời do giao dịch nhất thời hay sẽ kéo dài một thời gian. Để làm rõ, cần quay lại logic tính toán phí tài trợ trong thị trường perpetual của các sàn CEX.

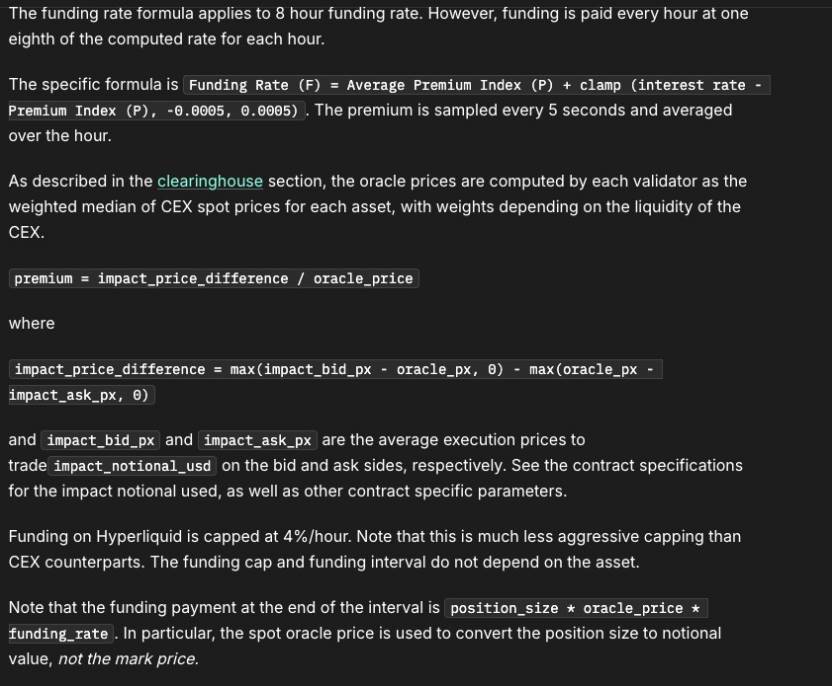

Thông thường, chúng ta có cảm tính rằng khi giá chỉ số giao ngay (spot index price) cao hơn giá đánh dấu perpetual (mark price), thị trường đang trong trạng thái discount (âm), và người short phải trả phí cho người long, và ngược lại. Nhưng thực tế không phải lúc nào cũng vậy. Trong quá trình tính toán phí tài trợ, còn một yếu tố ảnh hưởng cực kỳ quan trọng khác là độ sâu sổ lệnh (order book depth). Hãy cùng xem tài liệu giới thiệu công thức tính phí tài trợ của hai sàn này.

Nói đơn giản, công thức tính phí tài trợ của cả hai sàn đều như sau:

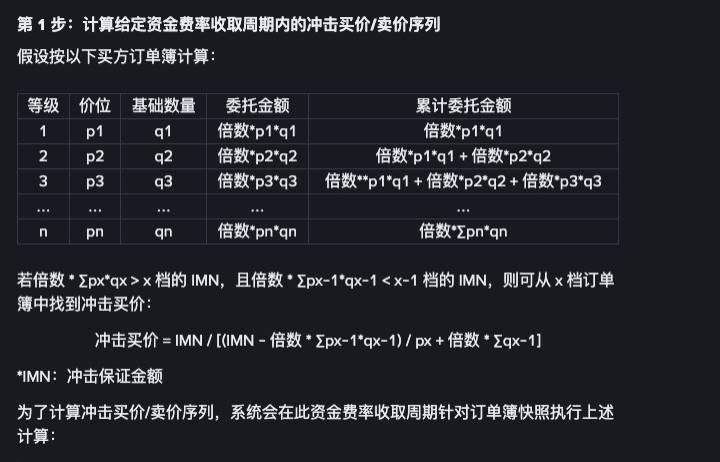

Điểm khác biệt nằm ở việc thiết lập MAX_RATE và MIN_RATE, cũng như cách tính chỉ số溢价 (premium index) hơi khác nhau. Bạn đọc có thể hiểu sơ bộ đây là một hàm từng khúc có giới hạn trên và dưới. Việc tính chỉ số premium bao gồm yếu tố độ sâu sổ lệnh, thể hiện cụ thể qua việc tính toán impact_bid_px (giá mua chịu tác động) và impact_ask_px (giá bán chịu tác động). Quá trình tính toán này cần dựa trên hình dạng sổ lệnh tại một thời điểm thu thập dữ liệu nhất định: về cơ bản, đặt một đơn hàng với khối lượng nhất định, sau đó tính toán giá giao dịch thực tế dựa trên độ sâu hiện tại của sổ lệnh để làm giá mua/bán chịu tác động. Sau đó, hệ thống thu thập dữ liệu định kỳ trong một khoảng thời gian và tính toán kết quả trung bình gia quyền. Về chỉ số giá, hai sàn cũng có chút khác biệt: Binance dùng giá từ thị trường giao ngay riêng của mình làm chỉ số giá, trong khi Hyperliquid dùng oracle để tính giá trung bình gia quyền từ nhiều sàn, điều này là hợp lý vì độ sâu thanh khoản giữa hai thị trường giao ngay có sự khác biệt đáng kể.

Vì vậy, hãy cùng xem xét một câu hỏi: Tại sao khi phí tài trợ trên Binance âm, phí tài trợ trên Hyperliquid vẫn ở mức cao? Nguyên nhân nằm ở sự khác biệt về độ sâu sổ lệnh – tức là độ sâu lệnh bán (sell depth) trên Hyperliquid lúc này chưa đủ mạnh, dẫn đến giá chịu tác động (impact price) cao hơn chỉ số giá, do đó chỉ số premium cuối cùng vẫn lớn. Điều này cũng phù hợp với giai đoạn phát triển thị trường của hai sàn. Từ đó, chúng ta có thể kết luận rằng trạng thái lãi suất này có khả năng duy trì trong một thời gian chứ không phải trạng thái tạm thời.

Vậy liệu có thể tận dụng một chiến lược mở vị thế nào đó để chênh lệch lợi nhuận từ chênh lệch này không? Câu trả lời là có. Chúng ta có thể mở vị thế long trên Binance nơi lãi suất thấp, đồng thời mở vị thế short trên Hyperliquid nơi lãi suất cao, từ đó thiết lập mô hình chênh lệch lãi suất Delta Neutral. Vậy vai trò của Boros trong đó là gì? Đó là khóa chặt chênh lệch lãi suất. Chúng ta có thể sử dụng Boros để khóa lãi suất biến động trên cả hai sàn, từ đó đạt được chiến lược chênh lệch lãi suất cố định Delta Neutral. Dựa trên dữ liệu hiện tại, giả sử chúng ta mở vị thế đòn bẩy 5 lần trên thị trường ETH-USD của cả hai sàn, đồng thời dùng Boros để khóa lãi suất, thì có thể đạt được:

Tất nhiên, chi tiết hơn cần xem xét đến việc chiếm dụng vốn chủ sở hữu bởi ký quỹ trên Boros, cũng như cân bằng vị thế giữa Binance và Hyperliquid để tránh bị thanh lý một chiều. Những bạn quan tâm có thể trao đổi sâu hơn với tôi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News