Thư của đồng sáng lập Bankless Ryan gửi con trai: Đừng gửi tiền vào ngân hàng, hãy chuyển vào tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Thư của đồng sáng lập Bankless Ryan gửi con trai: Đừng gửi tiền vào ngân hàng, hãy chuyển vào tiền mã hóa

Ngân hàng tưởng chừng an toàn, thực chất là một cái bẫy ba lớp.

Bài viết: Ryan Adams, đồng sáng lập Bankless

Biên dịch: Luffy, Foresight News

Lời người biên tập: Đây là bức thư của Ryan Adams, đồng sáng lập Bankless, viết cho con trai mình. Trong thư, Ryan đưa ra một số lời khuyên về quản lý tài chính, quan điểm cốt lõi là "Đừng gửi tiền vào ngân hàng", bởi thực tế ngân hàng là ba lớp "lừa đảo". Giải pháp cuối cùng mà Ryan đề xuất là: giữ lại một phần đô la Mỹ để chi tiêu hàng ngày, sau đó chuyển toàn bộ của cải sang các danh mục tài sản có khả năng lưu trữ giá trị theo thời gian như Bitcoin, vàng và cổ phiếu. Dưới đây là bản dịch toàn văn:

Con trai yêu dấu,

Đừng gửi tiền vào ngân hàng. Dù trông có vẻ an toàn, nhưng thực tế ngân hàng là một trò lừa đảo ba tầng.

Lừa đảo một: Họ đánh cắp lợi nhuận của con

Bất cứ lúc nào, đồng đô la Mỹ cũng mang lại một khoản lợi nhuận phi rủi ro – đó là trái phiếu kho bạc. Trái phiếu kho bạc đơn giản là “đô la Mỹ mặc áo trái phiếu chính phủ ngắn hạn”, mang lại lợi suất cố định 4,2%.

Không thêm bất kỳ rủi ro nào, giống như tiền được tặng miễn phí, gần như được thiết kế riêng cho con.

Nhưng ngân hàng không trả khoản lợi nhuận này cho con trong tài khoản tiết kiệm, mà tự nuốt chửng lấy. Họ không nói với con rằng khoản lợi nhuận này tồn tại, cũng không giúp con chuyển đổi đô la thành trái phiếu kho bạc, thậm chí còn tích cực vận động hành lang chính phủ Mỹ để ngăn người gửi tiền nhận được khoản lợi tức đó.

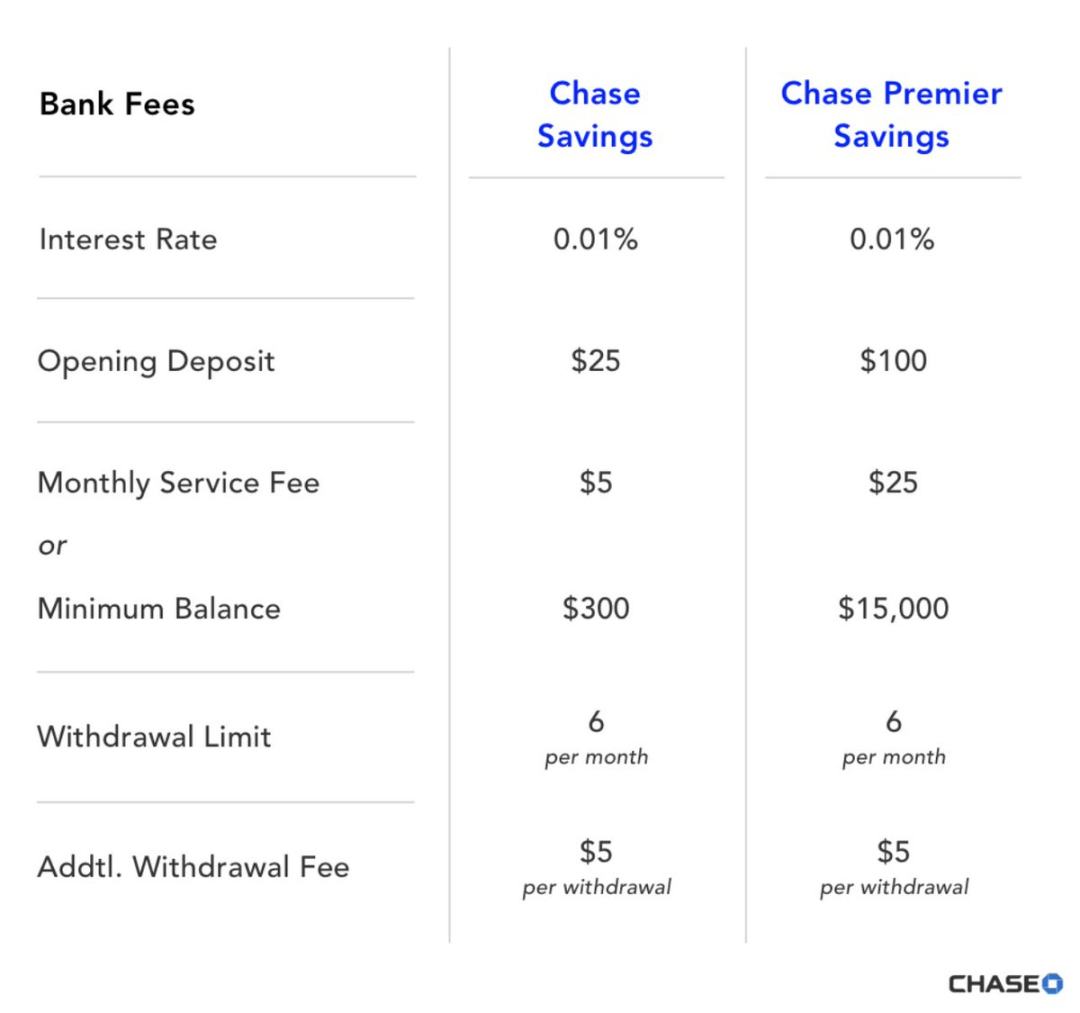

Ngân hàng hưởng 4,19% lợi suất, chỉ chia cho con 0,01%

Người giàu không bao giờ gửi tiền vào ngân hàng; họ gửi tiền mặt vào trái phiếu kho bạc thay vì tài khoản tiết kiệm. Nhưng tầng lớp trung lưu và những người thiếu kiến thức tài chính thì mỗi ngày đều bị ngân hàng “thân thiện” bên cạnh ăn cắp lợi nhuận mà không hề hay biết.

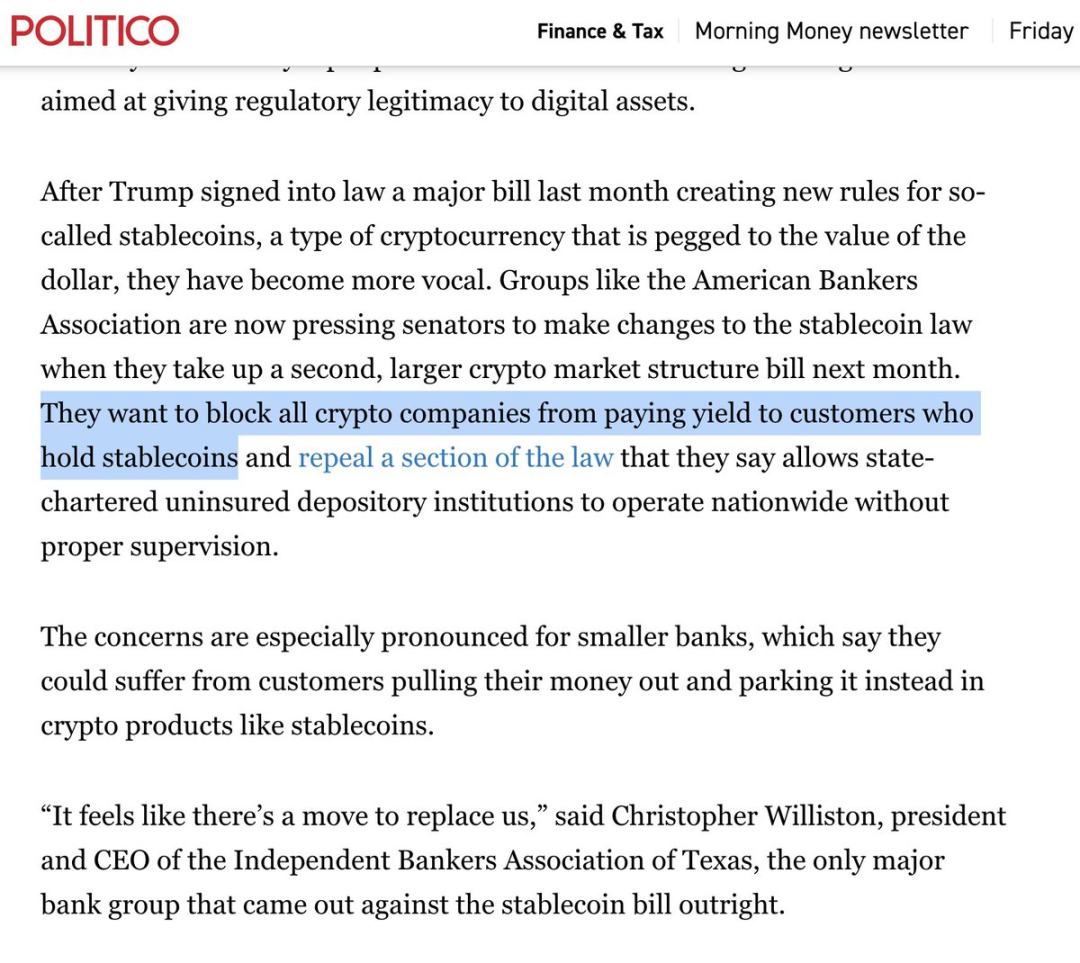

Các nhóm vận động hành lang ngân hàng còn dòm ngó khoản lợi tức nhỏ nhoi từ stablecoin tiền mã hóa, không để con đụng đến. Họ lan truyền thông tin gây hoang mang rằng nếu không còn mảng kinh doanh “hút máu” tài khoản tiết kiệm này, toàn bộ thị trường tài chính sẽ sụp đổ!

Lợi suất sẽ thay đổi, vì vậy con cần theo dõi phát biểu của Chủ tịch Cục Dự trữ Liên bang (Fed), nhưng miễn là lợi suất vẫn dương, hãy đặt đô la vào trái phiếu kho bạc ngắn hạn và thị trường tiền tệ, đừng gửi vào tài khoản ngân hàng.

Lừa đảo hai: Lợi nhuận được gọi tên không phải là lợi nhuận thực sự

Giờ con nên biết bí mật tiếp theo: lợi suất là giả tạo.

Con nghĩ rằng mức lợi suất 4,2% hiện tại có thể bù đắp mất sức mua? Thực ra đó chỉ là “lợi suất danh nghĩa”. Bởi sức mua của đồng đô la đang co lại từng năm – đó là lạm phát. Ngay cả khi nền kinh tế ổn, lạm phát cũng là điều dự kiến; khi kinh tế tồi tệ hơn, tình trạng còn nghiêm trọng hơn nữa.

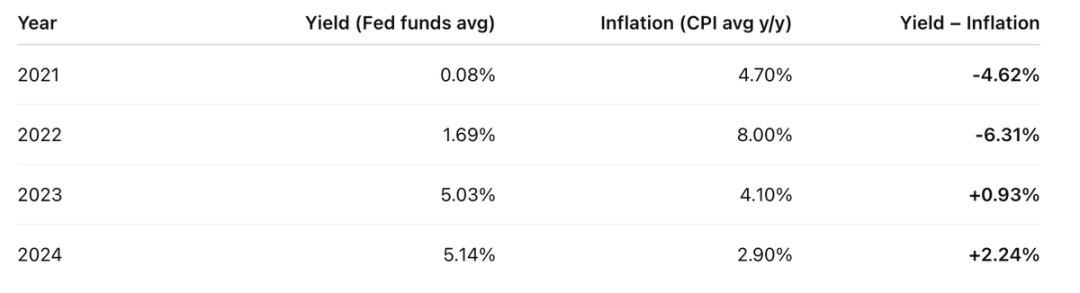

Trong bốn năm qua, lợi suất thực tế của con đại khái như thế này:

Lợi suất tài khoản trừ đi CPI hàng năm, kết quả thật tệ hại

Vì vậy, trong bốn năm qua, có tới hai năm con thua lỗ nhiều hơn lợi nhuận kiếm được.

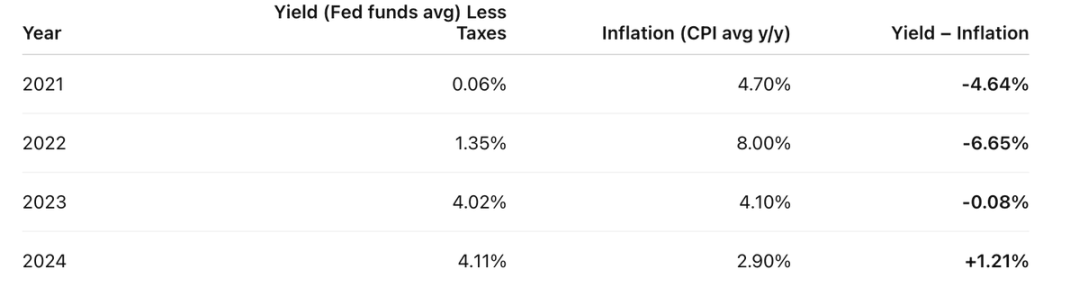

Nhưng tình hình còn tệ hơn: khoản “lợi nhuận giả” mà con nhận được vẫn bị tính thuế như thu nhập.

Giả sử thuế thu nhập của con là 20%, con phải nộp thuế 20% trên khoản “lợi nhuận giả” đó trước tiên. Vì vậy, lợi suất thực tế thực sự là như sau:

Trước khi chịu “thuế lạm phát”, con đã phải nộp thuế thu nhập, đồng đô la bị đánh thuế kép

Lợi suất thực = Lợi suất danh nghĩa - Lạm phát.

Họ muốn con nghĩ rằng lạm phát giống như lực hấp dẫn hay định luật vật lý – hoàn toàn không phải. Đây là thiết kế cố ý của hệ thống chính phủ và ngân hàng trung ương hiện đại.

Lạm phát chính là một loại thuế, không khác gì các loại thuế khác, chỉ là họ giấu kỹ nó mà thôi.

Ta biết con không ngại nộp những khoản thuế cần thiết. Dịch vụ công rất quan trọng, và con cũng tin vào lợi ích chung. Nhưng loại thuế ẩn này thì sao? Nó nhắm thẳng vào những người gửi tiết kiệm trung lưu đang cố gắng dành dụm cho tương lai. Như vậy có công bằng không?

Hãy học người giàu: họ né tránh “thuế tiết kiệm” bằng cách nắm giữ tài sản lớn thay vì đô la Mỹ. Điều này dẫn ta đến lớp lừa đảo thứ ba – cũng là tinh vi nhất.

Lừa đảo ba: Tiền bản thân nó không phải là “thật”

Ừ thì, ta nói hơi quá. Đồng đô la Mỹ có thật, nhưng chỉ là “thứ tạm thời”. Nó phù hợp để thanh toán ngắn hạn, không phù hợp để lưu trữ của cải theo thời gian, không phù hợp để để lại cho tương lai. Nó là phương tiện trao đổi, chứ không phải công cụ lưu trữ giá trị.

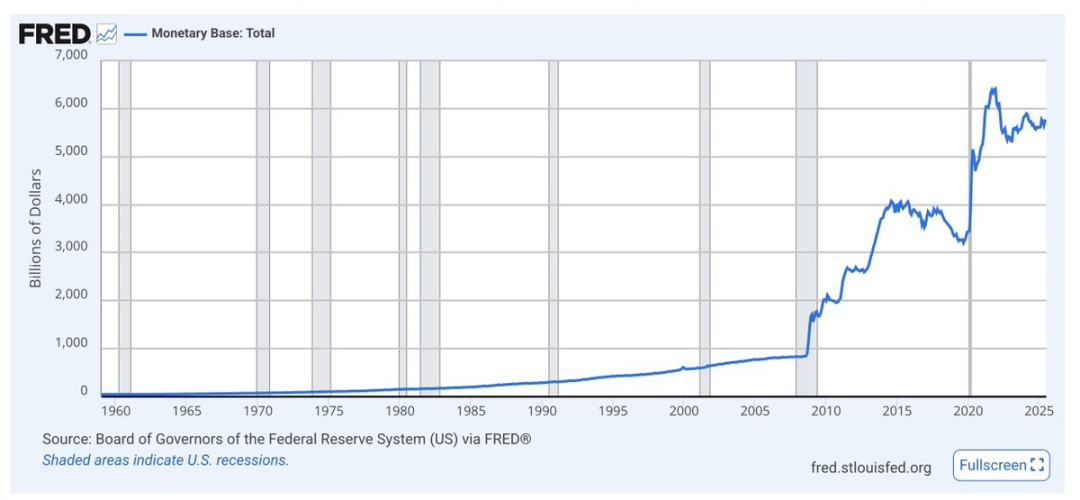

Cung tiền cơ bản gọi là M0, gồm tiền mặt và dự trữ ngân hàng. Con thấy rõ khi khủng hoảng xảy ra, nó tăng mạnh, xu hướng tổng thể là liên tục đi lên

Đồng đô la không bị giới hạn về độ khan hiếm dài hạn – nguồn cung luôn tăng. Tỷ lệ đô la con nắm giữ trong tổng cung đang giảm nhanh hơn nhiều so với tốc độ bù đắp nhờ lợi nhuận, vì họ cứ in tiền mãi.

Việc in thêm đô la Mỹ hầu như không bao giờ được nhắc đến. Các nhà kinh tế chỉ chú ý đến lạm phát và sức mua, nhưng về dài hạn, việc tăng cung tiền khiến đồng đô la mất giá so với tài sản. Càng in nhiều đô la, tiền trong tay con càng mất giá.

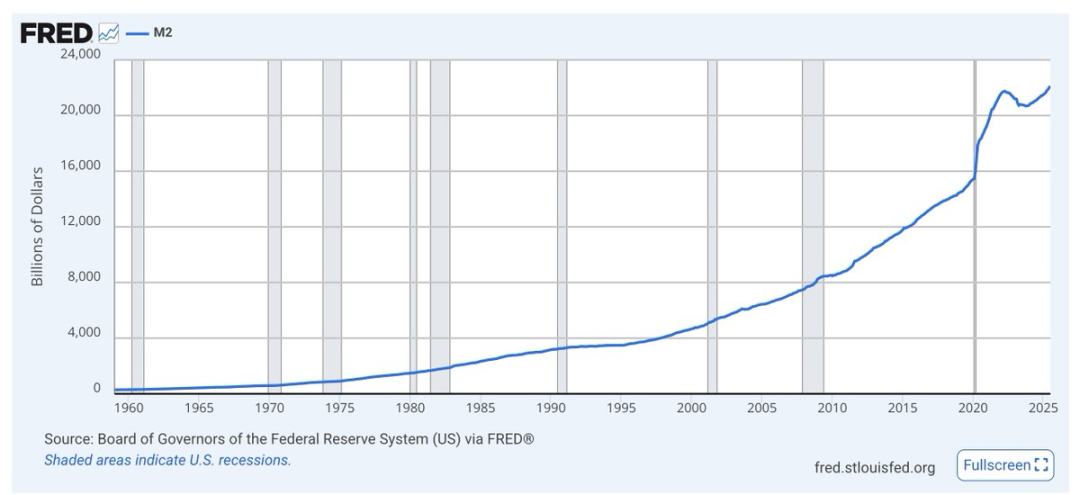

M2 (M1 cộng tiết kiệm ngắn hạn) cũng vậy, tăng vọt trong khủng hoảng, xu hướng là liên tục leo thang

Đừng sa vào tranh luận của các nhà kinh tế, hãy tự xem biểu đồ. Bất kể ai cầm quyền, chính phủ đều dùng việc in đô la làm “chất bôi trơn” kinh tế và chính trị. Bản thân đồng đô la sinh ra để làm việc đó, chứ không phải để tiết kiệm.

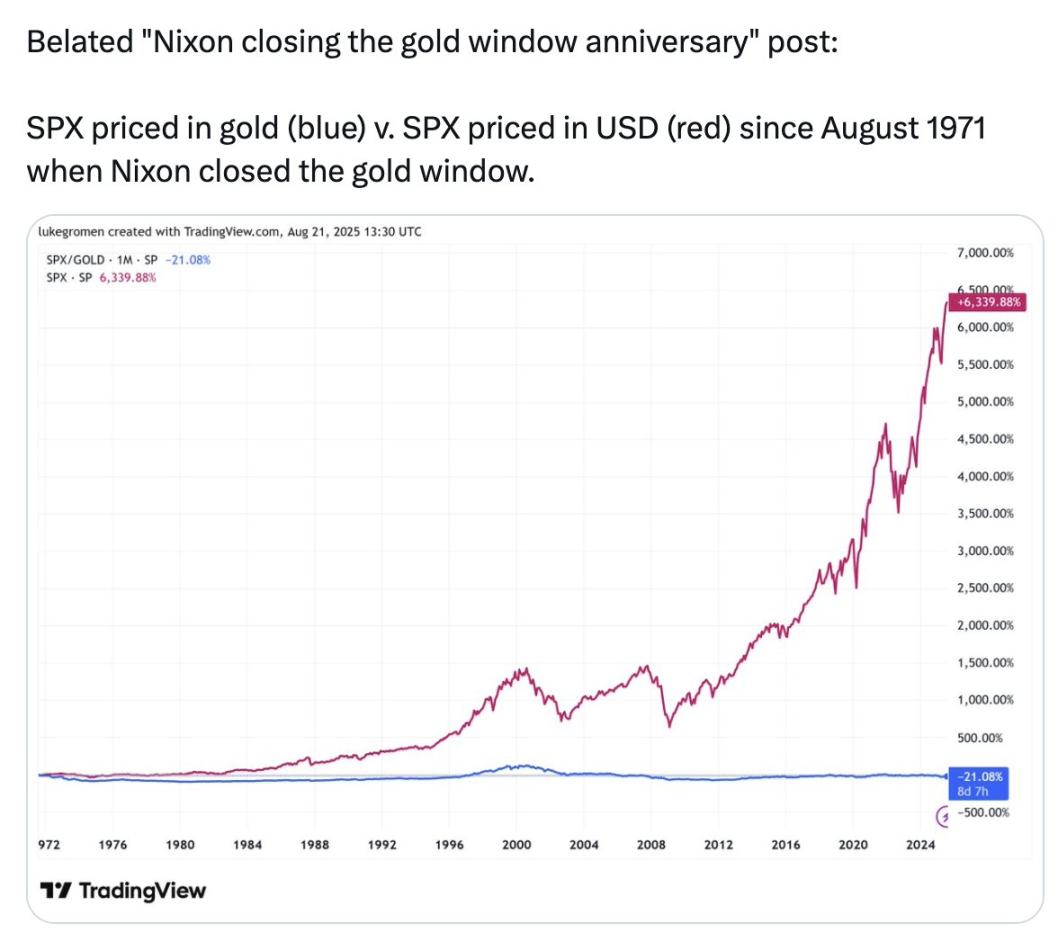

Hãy nhìn đường màu xanh lam trong biểu đồ này:

Chỉ số S&P 500 tính bằng đô la, kể từ năm 1971 đã tăng 6339%; nhưng tính bằng vàng, S&P 500 lại giảm 21%

Trong 54 năm qua, việc giữ của cải bằng vàng còn tốt hơn việc đầu tư vào 500 công ty lớn nhất, hiệu suất cao nhất nước Mỹ.

Biểu đồ này không nhằm mục đích bảo con mua vàng, mà để nói rằng: thứ mà họ gọi là “tiền”, thứ ta dùng để đo lường mọi thứ, thứ trong tài khoản ngân hàng của con – thực ra không phải là “tiền” thực sự. Nó không thể lưu trữ giá trị, chưa từng làm được, và sẽ không bao giờ làm được.

Thứ họ gọi là “tiền” không phải là công cụ lưu trữ giá trị. Vì vậy, đây là ba lớp lừa đảo chồng chất lên nhau:

-

Lừa đảo một: Đánh cắp lợi nhuận của con;

-

Lừa đảo hai: Lợi nhuận được gọi tên không phải là lợi nhuận thực sự;

-

Lừa đảo ba: Tiền bản thân nó không phải là “thật”.

Vậy thì phải làm sao?

Giữ một phần đô la để đáp ứng nhu cầu ngắn hạn, ví dụ chi tiêu hàng ngày, đóng thuế, hoặc tiền dự phòng khẩn cấp. Dùng hình thức trái phiếu kho bạc để kiếm lợi nhuận.

Đưa mọi của cải dài hạn vào danh mục tài sản có khả năng lưu trữ giá trị theo thời gian: cổ phiếu và bất động sản cũng được, nhưng Bitcoin, Ethereum và vàng cũng rất tốt. Ba loại tài sản sau có nguồn cung khan hiếm, không bị pha loãng bởi lạm phát. Chúng có vẻ rủi ro cao do biến động mạnh, nhưng biến động không đồng nghĩa với rủi ro.

Của cải trung hạn cũng có thể giữ một phần trong trái phiếu kho bạc, chờ khi các tài sản lưu trữ giá trị dài hạn giảm giá, rồi mới đổ tiền mặt vào. Đó mới là nghệ thuật đầu tư. Như Buffett nói rất hay: “Khi người khác sợ hãi, tôi tham lam; khi người khác tham lam, tôi sợ hãi.” Không cần vội vàng hành động, hãy chờ các đợt giảm sâu, suy nghĩ theo khung thời gian tính bằng năm, thậm chí là thập kỷ.

Hãy tận dụng các công cụ và sàn giao dịch tiền mã hóa để thực hiện những việc này. Đừng dấn thân vào những rủi ro tột cùng, như vậy vừa đứng ở前沿, vừa tránh được những quả bom khi tiền mã hóa lật đổ tài chính truyền thống.

Trường học sẽ không dạy con những điều này. Nhưng con phải học, phải tiếp tục đào sâu, để bảo vệ tương lai của chính mình.

Đừng gửi tiền vào ngân hàng nữa. Hãy chuyển tiền thành tài sản, và đặt chúng vào tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News